鐵路運(yùn)輸企業(yè)經(jīng)營適應(yīng)貨運(yùn)承運(yùn)清算模式分析

2018-11-22 02:42:44魯志偉

鐵道貨運(yùn) 2018年11期

關(guān)鍵詞:企業(yè)

魯志偉

(中國鐵路鄭州局集團(tuán)有限公司 收入稽查處,河南 鄭州 450052)

0 引言

鐵路運(yùn)輸生產(chǎn)具有“設(shè)備聯(lián)網(wǎng)、生產(chǎn)聯(lián)動(dòng)、統(tǒng)一指揮、部門聯(lián)勞”的特點(diǎn),為確保鐵路行業(yè)健康持續(xù)發(fā)展,建立更加“公平、公正、公開的鐵路貨物運(yùn)輸清算秩序,大力拓展貨物運(yùn)輸市場(chǎng),促進(jìn)效率和效益提升,真實(shí)準(zhǔn)確反映經(jīng)營結(jié)果[1]”,鐵路部門積極構(gòu)建科學(xué)、合理、高效的收入清算體系,2018年1月1日實(shí)施《鐵路貨物運(yùn)輸進(jìn)款清算辦法(試行)》(鐵總財(cái)[2017]333號(hào))。

貨物承運(yùn)清算是建立以運(yùn)輸企業(yè)為主體的清算體制,突出強(qiáng)調(diào)“承運(yùn)企業(yè)取得全程貨物運(yùn)費(fèi)進(jìn)款(含集裝箱使用費(fèi)和篷布使用費(fèi),不含外企業(yè)運(yùn)價(jià)高出部分)”(以下簡稱“承運(yùn)運(yùn)費(fèi)”),以及“按計(jì)費(fèi)工作量和對(duì)應(yīng)清算單價(jià)按票向提供服務(wù)企業(yè)付費(fèi)”。 貨物承運(yùn)清算辦法的“新”主要體現(xiàn)在2個(gè)方面:一是承運(yùn)運(yùn)費(fèi)收入的取得。貨物承運(yùn)清算辦法規(guī)定“承運(yùn)企業(yè)取得全程貨物運(yùn)費(fèi)”,這是承運(yùn)清算較以前清算辦法一個(gè)重要的變化,它鼓勵(lì)運(yùn)輸企業(yè)向市場(chǎng)要效益,提高運(yùn)輸市場(chǎng)占有份額,即多裝車、裝好車,企業(yè)就能獲取更大的經(jīng)濟(jì)效益,突出了運(yùn)輸企業(yè)從市場(chǎng)取得全部運(yùn)費(fèi)收入的行為,并通過為提供服務(wù)的企業(yè)進(jìn)行付費(fèi)獲取企業(yè)的結(jié)余,這是市場(chǎng)經(jīng)濟(jì)的一個(gè)重要特征。二是清算付費(fèi)方式的變化。貨物承運(yùn)清算辦法規(guī)定“按計(jì)費(fèi)工作量和對(duì)應(yīng)清算單價(jià)按票向提供服務(wù)企業(yè)付費(fèi)”,即承運(yùn)企業(yè)取得承運(yùn)運(yùn)費(fèi)后,通過向提供服務(wù)企業(yè)付費(fèi)后,所得的就是企業(yè)結(jié)余。這個(gè)變化改變了長期以來鐵路貨運(yùn)收入清算辦法始終圍繞如何均衡各企業(yè)運(yùn)輸成本補(bǔ)償來制定,而不是開發(fā)運(yùn)輸市場(chǎng),取得最佳的經(jīng)濟(jì)效益[2]。為此,在對(duì)貨物承運(yùn)清算辦法中承運(yùn)運(yùn)費(fèi)收入及付費(fèi)情況進(jìn)行分析的基礎(chǔ)上,結(jié)合實(shí)例探討貨物承運(yùn)清算辦法中影響企業(yè)經(jīng)營的因素,并提出鐵路運(yùn)輸企業(yè)發(fā)展對(duì)策,以及根據(jù)貨物承運(yùn)清算辦法實(shí)施情況對(duì)新清算辦法提出完善建議。

1 鐵路運(yùn)輸企業(yè)承運(yùn)清算經(jīng)營影響因素分析

影響計(jì)算運(yùn)費(fèi)的主要因素包括計(jì)費(fèi)重量、計(jì)費(fèi)里程、貨物運(yùn)輸方式、貨物運(yùn)價(jià)號(hào)和計(jì)費(fèi)徑路[3]。貨物承運(yùn)清算辦法中,承運(yùn)運(yùn)費(fèi)是指全程貨物運(yùn)費(fèi)進(jìn)款,因而貨票的運(yùn)費(fèi)收入并不一定就是承運(yùn)運(yùn)費(fèi)收入。為便于計(jì)算、說明,承運(yùn)運(yùn)費(fèi)按照運(yùn)費(fèi)計(jì)算方法得到,而且所計(jì)算數(shù)據(jù)均為稅前測(cè)算。根據(jù)貨物承運(yùn)清算辦法規(guī)定,付費(fèi)項(xiàng)目包括機(jī)車牽引費(fèi)、線路使用費(fèi)、車輛服務(wù)費(fèi)、到達(dá)服務(wù)費(fèi)、綜合服務(wù)費(fèi)5項(xiàng)。其中,機(jī)車牽引費(fèi)= ∑ (每票所經(jīng)分線路所屬企業(yè)、分內(nèi)電計(jì)費(fèi)機(jī)車牽引萬總重噸公里×對(duì)應(yīng)機(jī)車牽引費(fèi)清算單價(jià)),線路使用費(fèi)= ∑ (每票相應(yīng)計(jì)費(fèi)重車車輛公里×統(tǒng)一線路使用費(fèi)清算單價(jià)×對(duì)應(yīng)調(diào)節(jié)系數(shù)),車輛服務(wù)費(fèi)= ∑ (每票計(jì)費(fèi)重車車輛公里×統(tǒng)一車輛服務(wù)費(fèi)清算單價(jià)),到達(dá)服務(wù)費(fèi)= ∑ (每票貨物計(jì)費(fèi)噸(標(biāo)準(zhǔn)箱)×對(duì)應(yīng)到達(dá)服務(wù)費(fèi)清算單價(jià)),綜合服務(wù)費(fèi)= ∑ (每票貨物運(yùn)費(fèi)進(jìn)款)×統(tǒng)一綜合服務(wù)費(fèi)清算比例。

1.1 計(jì)費(fèi)重量

計(jì)費(fèi)重量簡稱“計(jì)重”,是指貨物在計(jì)算運(yùn)輸費(fèi)用時(shí)確定的計(jì)費(fèi)重量,它與貨物實(shí)際重量(簡稱“實(shí)重”)不一定一致,按照中國鐵路總公司規(guī)定,部分品類(如部分鋼鐵品類、焦炭、木材等)用整車運(yùn)輸時(shí)實(shí)行按實(shí)重計(jì)費(fèi)。計(jì)費(fèi)重量在承運(yùn)清算結(jié)余計(jì)算中的作用可以通過下例反映。

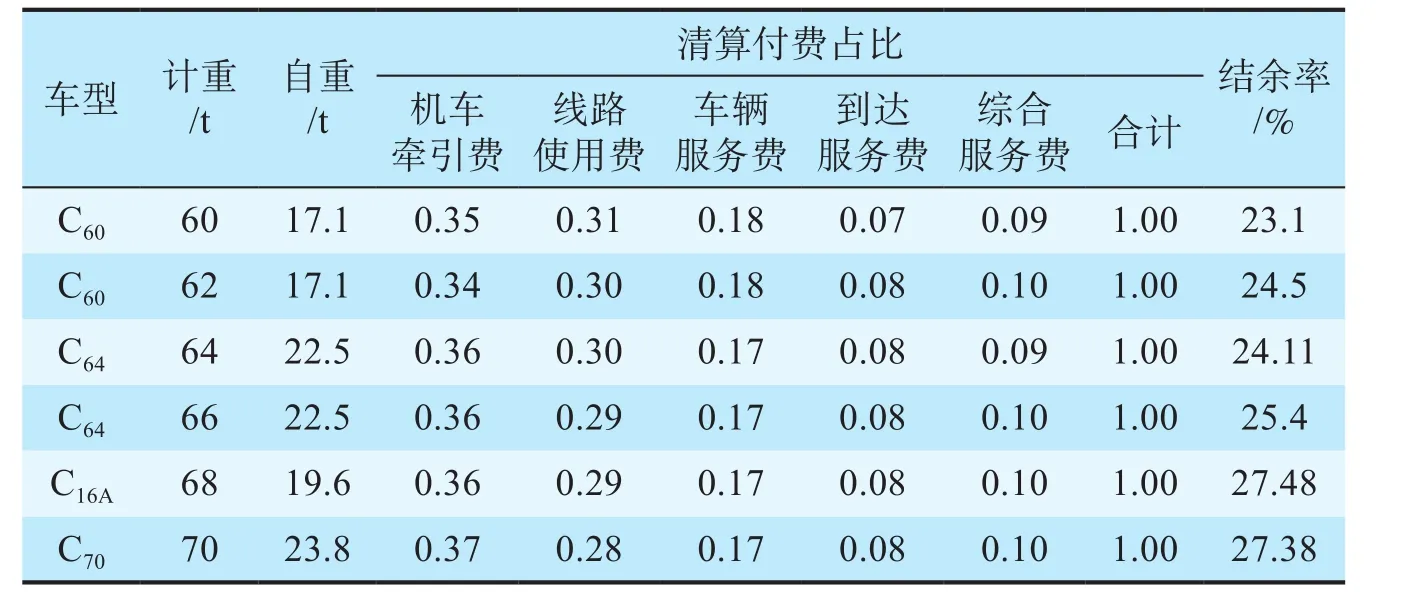

以整車運(yùn)輸原煤(4號(hào)運(yùn)價(jià))為例,計(jì)費(fèi)里程1 000 km,在不考慮線路等級(jí)、特價(jià)區(qū)段等因素下,按全程電力牽引模擬測(cè)算計(jì)重變化對(duì)結(jié)余情況的影響。計(jì)重變化對(duì)結(jié)余的影響如表1所示。由表1可知,隨著計(jì)重的增加,結(jié)余率擴(kuò)大明顯。以C60車型裝載原煤測(cè)算,計(jì)重為62 t時(shí),機(jī)車牽引費(fèi)受計(jì)重變化影響付費(fèi)增加2.59%,線路使用費(fèi)、車輛服務(wù)費(fèi)未變化,到達(dá)服務(wù)費(fèi)與綜合服務(wù)費(fèi)均增加3.33%,付費(fèi)支出合計(jì)增加1.44%,結(jié)余增加9.66%,結(jié)余率增加1.4%。承運(yùn)運(yùn)費(fèi)、付費(fèi)、結(jié)余三者之間與計(jì)重存在聯(lián)動(dòng)關(guān)系,由于5項(xiàng)付費(fèi)項(xiàng)目中的線路使用費(fèi)、車輛服務(wù)費(fèi)按輛計(jì)算與計(jì)重?zé)o關(guān),因而付費(fèi)趨勢(shì)上升幅度較平緩;而結(jié)余所反映的趨勢(shì)隨計(jì)重增加而幅度加大,說明增加計(jì)重可提高結(jié)余水平。

綜上所述,計(jì)重增加對(duì)承運(yùn)清算的結(jié)余影響明顯,從企業(yè)經(jīng)營角度,提高裝車質(zhì)量、增加計(jì)費(fèi)靜載重是提高企業(yè)結(jié)余的重要途徑。實(shí)踐證明,中國鐵路鄭州局集團(tuán)有限公司(以下簡稱“鄭州局集團(tuán)公司”)通過對(duì)貨票承運(yùn)清算結(jié)余情況的分析,積極采取措施提高企業(yè)效益,通過加裝圍欄方式增加焦炭計(jì)費(fèi)靜載重,從而實(shí)現(xiàn)了結(jié)余的增加。

表1 計(jì)重變化對(duì)結(jié)余的影響 %Tab.1 Effect of weight change on earnings

1.2 計(jì)費(fèi)里程

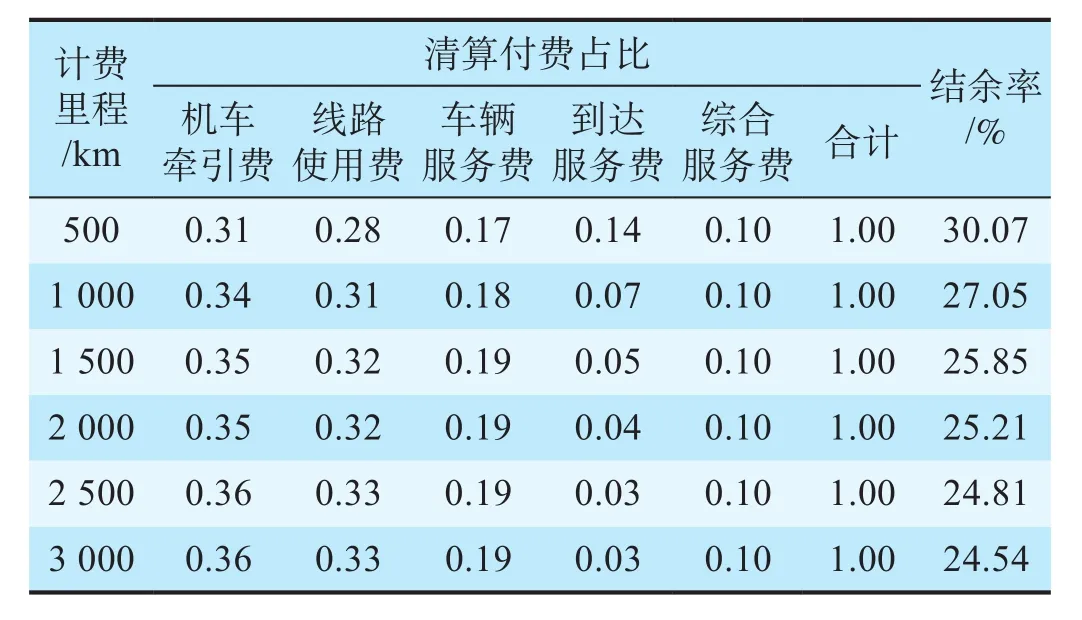

在運(yùn)輸組織中通常強(qiáng)調(diào)“兩高一遠(yuǎn)”(高運(yùn)價(jià)號(hào)、高附加值、遠(yuǎn)運(yùn)距)的貨源組織,其中的“一遠(yuǎn)”就是指提高計(jì)費(fèi)里程。以下通過以C60車型(自重17.1 t)裝運(yùn)60 t原煤(4號(hào)運(yùn)價(jià))為例,測(cè)算發(fā)到不同運(yùn)距的承運(yùn)運(yùn)費(fèi)結(jié)余情況來反映計(jì)費(fèi)里程對(duì)承運(yùn)企業(yè)效益的影響。

計(jì)費(fèi)里程變化對(duì)結(jié)余的影響如表2所示。由表2可以看出,計(jì)費(fèi)里程越遠(yuǎn),承運(yùn)運(yùn)費(fèi)收入越高,結(jié)余越多,但結(jié)余率呈下降趨勢(shì),主要原因在于“貨物每噸運(yùn)價(jià)=發(fā)到基價(jià)+運(yùn)行基價(jià)×運(yùn)價(jià)里程”,發(fā)到基價(jià)與計(jì)費(fèi)里程無關(guān),而運(yùn)行基價(jià)隨著計(jì)費(fèi)里程變化,即噸公里運(yùn)價(jià)率遞遠(yuǎn)遞減的原則。

表2 計(jì)費(fèi)里程變化對(duì)結(jié)余的影響Tab.2 Effect of change in billing mileage on earnings

從企業(yè)經(jīng)營角度出發(fā),遠(yuǎn)運(yùn)距不但可以提高承運(yùn)企業(yè)結(jié)余水平,還可以充分發(fā)揮鐵路運(yùn)輸綠色環(huán)保的骨干作用。因此,企業(yè)不應(yīng)片面追求結(jié)余率而減少遠(yuǎn)運(yùn)距貨物組織。

1.3 貨物運(yùn)輸方式

從運(yùn)輸組織角度,整車貨物運(yùn)輸不論是承運(yùn)運(yùn)費(fèi)收入、還是貨物發(fā)送量都較批零快運(yùn)、集裝箱運(yùn)輸優(yōu)勢(shì)明顯。但是,從承運(yùn)清算角度,由于批零快運(yùn)、集裝箱運(yùn)輸具有政策支持的線路使用費(fèi)調(diào)節(jié)系數(shù)等優(yōu)勢(shì),在承運(yùn)清算的結(jié)余方面比較有利。

以鄭州局集團(tuán)公司整車裝運(yùn)的5號(hào)運(yùn)價(jià)貨物,以及2個(gè)20 ft集裝箱裝運(yùn)的同樣貨物運(yùn)輸承運(yùn)清算結(jié)余計(jì)算為例,反映貨物運(yùn)輸方式對(duì)承運(yùn)清算結(jié)余的影響。整車和集裝箱運(yùn)輸承運(yùn)清算付費(fèi)測(cè)算結(jié)果如表3所示。由表3可知,同樣貨物使用不同運(yùn)輸方式,其結(jié)余情況有較大區(qū)別。原因在于集裝箱運(yùn)輸時(shí),線路使用費(fèi)所占比例遠(yuǎn)低于整車運(yùn)輸所占比例,體現(xiàn)了貨物承運(yùn)清算辦法為“促進(jìn)貨運(yùn)產(chǎn)品合理分工”,對(duì)集裝箱、貨物快運(yùn)和行包運(yùn)輸?shù)木€路使用費(fèi)調(diào)節(jié)系數(shù)適當(dāng)降低的作用,其中20 ft集裝箱的線路使用費(fèi)調(diào)節(jié)系數(shù)為0.5。如果取消20 ft集裝箱的調(diào)節(jié)系數(shù),集裝箱結(jié)余則減少46.42%,結(jié)余率下降到12.33%,噸結(jié)余率下降53.73%,噸付費(fèi)率提高19.37%。由此可見,在政策支持下,為貨主合理設(shè)計(jì)運(yùn)輸方案,可以有效促進(jìn)企業(yè)效益的提升,同時(shí)也說明了整車運(yùn)輸在承運(yùn)清算模式下具有較大優(yōu)勢(shì)。

1.4 運(yùn)價(jià)號(hào)

運(yùn)價(jià)號(hào)決定了貨物運(yùn)費(fèi)計(jì)算程序中運(yùn)價(jià)率,現(xiàn)有的運(yùn)價(jià)率表包括6個(gè)整車運(yùn)價(jià)號(hào)、2個(gè)零擔(dān)運(yùn)價(jià)號(hào)、2種箱型的集裝箱運(yùn)價(jià)率。以整車為例,高運(yùn)價(jià)號(hào)承運(yùn)運(yùn)費(fèi)收入越多,而5項(xiàng)付費(fèi)項(xiàng)目基本均與運(yùn)價(jià)號(hào)無關(guān),因而結(jié)余率理應(yīng)越高。

以鄭州局集團(tuán)公司上半年分運(yùn)價(jià)號(hào)承運(yùn)清算效益情況為例,鄭州局集團(tuán)公司上半年分運(yùn)價(jià)號(hào)承運(yùn)清算效益情況,在整車運(yùn)輸情況下,運(yùn)價(jià)號(hào)愈高結(jié)余率愈大。其中的5號(hào)運(yùn)價(jià)由于主要品類鋼材、焦炭、木材按實(shí)重計(jì)費(fèi),計(jì)費(fèi)靜載重較低,且下浮項(xiàng)目較多,影響了其結(jié)余率。高運(yùn)價(jià)號(hào)獲得的結(jié)余水平較高,體現(xiàn)了貨物承運(yùn)清算辦法鼓勵(lì)裝好車的作用。但是,從鐵路的社會(huì)責(zé)任出發(fā),當(dāng)前“公轉(zhuǎn)鐵”的大宗品類中不少是屬于低運(yùn)價(jià)號(hào)的礦建材料、非金礦類(2號(hào)運(yùn)價(jià)),因而如何提高這些品類的運(yùn)輸效益,需要鐵路運(yùn)輸企業(yè)積極采取措施適應(yīng)承運(yùn)清算模式。

表3 整車和集裝箱運(yùn)輸承運(yùn)清算付費(fèi)測(cè)算表Tab.3 Detailed calculation of carriage and liquidation payment for vehicle and container transportation

1.5 計(jì)費(fèi)徑路

計(jì)費(fèi)徑路包含線路等級(jí)、內(nèi)燃和電力區(qū)段及特價(jià)徑由區(qū)段3個(gè)因素,其中線路等級(jí)及特價(jià)徑由區(qū)段對(duì)承運(yùn)清算的付費(fèi)計(jì)算影響較大。按照貨物承運(yùn)清算辦法規(guī)定,線路使用費(fèi)清算單價(jià)1.64元/輛公里為二級(jí)線路清算單價(jià),一級(jí)、三級(jí)線路使用費(fèi)清算單價(jià)分別在二級(jí)線路清算單價(jià)的基礎(chǔ)上上浮、下浮8%。一級(jí)線路和三級(jí)線路之間相差16%,對(duì)線路使用費(fèi)的付費(fèi)計(jì)算有較大影響。以京廣線1 000 km區(qū)段的上、下行分別為三級(jí)和一級(jí)測(cè)算,每輛車線路使用費(fèi)上下行測(cè)算相差17.39%。

內(nèi)燃和電力區(qū)段主要指貨運(yùn)機(jī)車牽引費(fèi)單價(jià)按內(nèi)燃和電力計(jì)費(fèi)。近年來隨著鐵路電氣化改造的不斷完成,電氣化里程區(qū)段所占比例越來越大。因此,機(jī)車牽引費(fèi)因素對(duì)承運(yùn)運(yùn)費(fèi)的結(jié)余影響較為穩(wěn)定。但是,需要注意的是,部分水鐵聯(lián)運(yùn)中,機(jī)車牽引費(fèi)對(duì)承運(yùn)企業(yè)的結(jié)余具有較大影響。例如,粵海輪渡的機(jī)車牽引費(fèi)為2 688元/萬總重噸公里,輪渡里程是26海里,計(jì)費(fèi)里程為180 km,機(jī)車牽引費(fèi)遠(yuǎn)高于其他區(qū)段。因此,鄭州局集團(tuán)公司上半年發(fā)往該地區(qū)貨票虧損率較其他區(qū)域高,管內(nèi)發(fā)往該地區(qū)貨源流向公路運(yùn)輸情況較為突出。

特價(jià)區(qū)段指特殊運(yùn)價(jià)區(qū)段,目前中國鐵路總公司公布了近200條特價(jià)區(qū)段,根據(jù)貨物承運(yùn)清算辦法,“運(yùn)價(jià)高出部分清算給相應(yīng)的線路所屬企業(yè)”。通過對(duì)鄭州局集團(tuán)公司上半年貨票結(jié)余情況分析發(fā)現(xiàn),目前有多條特價(jià)區(qū)段基準(zhǔn)運(yùn)價(jià)低于國鐵基準(zhǔn)運(yùn)價(jià)。因此,如何減少計(jì)費(fèi)徑路中一些特定因素對(duì)地區(qū)經(jīng)濟(jì)活動(dòng)的影響也是新清算辦法需要進(jìn)一步完善的方面。

2 鐵路運(yùn)輸企業(yè)經(jīng)營適應(yīng)承運(yùn)清算模式分析

2.1 轉(zhuǎn)變觀念,發(fā)揮鐵路骨干企業(yè)作用

貨物承運(yùn)清算辦法將以前“干了算”的思想轉(zhuǎn)變?yōu)椤八懔烁伞盵4],這要求承運(yùn)企業(yè)的相關(guān)部門應(yīng)盡快轉(zhuǎn)變觀念,認(rèn)真學(xué)習(xí)貨運(yùn)承運(yùn)清算的各項(xiàng)規(guī)定、辦法,從提高企業(yè)經(jīng)營效益出發(fā),結(jié)合本地區(qū)貨源結(jié)構(gòu)、流向、運(yùn)量等信息,認(rèn)真測(cè)算承運(yùn)貨物不同運(yùn)輸方案的成效,提高企業(yè)經(jīng)營效益。例如,貨運(yùn)部門在營銷組織時(shí)可以根據(jù)客戶需求,設(shè)計(jì)較為有利的運(yùn)輸方式(整車或集裝箱),爭(zhēng)取企業(yè)效益最大化。

但是,片面追求企業(yè)效益不符合貨物承運(yùn)清算辦法的經(jīng)營導(dǎo)向,特別是目前我國正自上而下強(qiáng)力推動(dòng)“公轉(zhuǎn)鐵”政策[5],其中很多貨源品類就屬于運(yùn)價(jià)號(hào)較低的礦建材料、非金礦等。作為運(yùn)輸市場(chǎng)骨干的鐵路企業(yè)擔(dān)負(fù)著擴(kuò)大有效供給、強(qiáng)化支撐作用、發(fā)揮綠色骨干優(yōu)勢(shì)和提升應(yīng)急保障水平的責(zé)任。因此,在適應(yīng)承運(yùn)清算模式、轉(zhuǎn)變觀念的同時(shí)也應(yīng)積極思考,能否通過對(duì)這些低運(yùn)價(jià)號(hào)、“公轉(zhuǎn)鐵”的大宗貨源設(shè)置相應(yīng)調(diào)節(jié)項(xiàng)目,比如利用運(yùn)力不緊張的線路資源運(yùn)輸時(shí)減少線路使用、車輛服務(wù)付費(fèi)等措施,以支持全國各地的“藍(lán)天保衛(wèi)戰(zhàn)”。

2.2 創(chuàng)新經(jīng)營,靈活運(yùn)用承運(yùn)清算機(jī)制

承運(yùn)企業(yè)應(yīng)積極組織研究貨物承運(yùn)清算辦法的規(guī)定,探索貨物承運(yùn)清算辦法對(duì)拓展貨物運(yùn)輸市場(chǎng)的促進(jìn)作用,創(chuàng)新經(jīng)營,結(jié)合當(dāng)前各地陸續(xù)出臺(tái)的“公轉(zhuǎn)鐵”政策,靈活運(yùn)用承運(yùn)清算機(jī)制,擴(kuò)大鐵路企業(yè)在貨物運(yùn)輸市場(chǎng)的份額。例如,承運(yùn)企業(yè)可以靈活運(yùn)用價(jià)格杠桿,合理設(shè)置企業(yè)盈虧點(diǎn),促進(jìn)上量創(chuàng)效。貨運(yùn)營銷在項(xiàng)目運(yùn)作規(guī)劃中,可以探討針對(duì)項(xiàng)目中發(fā)往不同到局或到站,由于計(jì)費(fèi)徑路中線路等級(jí)、特價(jià)區(qū)段等因素,盈虧點(diǎn)不盡相同,實(shí)行 “一局一價(jià)”或“一站一價(jià)”,不局限于統(tǒng)一價(jià)差系數(shù)。對(duì)于運(yùn)量較大、貨源充足的企業(yè),可以通過盈虧測(cè)算,在平衡整體結(jié)余的情況下,實(shí)行精準(zhǔn)定價(jià)或差別定價(jià),適當(dāng)給予更大價(jià)差優(yōu)惠,以少量去向虧損換取整體運(yùn)輸收入的增收,實(shí)現(xiàn)增運(yùn)增效[6]。

同時(shí),為提高市場(chǎng)公平因素,建議考慮將空車排送作為運(yùn)輸產(chǎn)品,由使用鐵路局集團(tuán)公司支付相應(yīng)企業(yè)服務(wù)付費(fèi),或是效仿公路返程捎貨運(yùn)輸,給予較大運(yùn)營價(jià)格浮動(dòng)空間,提高排空企業(yè)收益。

2.3 提質(zhì)增效,促進(jìn)鐵路企業(yè)整體發(fā)展

貨物承運(yùn)清算辦法就是要通過真實(shí)準(zhǔn)確反映經(jīng)營結(jié)果達(dá)到促進(jìn)效率效益提升的目的。它通過突出承運(yùn)企業(yè)的市場(chǎng)主體地位,激發(fā)了承運(yùn)企業(yè)的主動(dòng)作為,多裝車,裝好車,為企業(yè)爭(zhēng)取更大的經(jīng)濟(jì)效益,促進(jìn)企業(yè)更好地發(fā)展。提高運(yùn)輸質(zhì)量是促進(jìn)企業(yè)效益提升的關(guān)鍵,而這不僅是多組織“兩高一遠(yuǎn)”貨物,還體現(xiàn)在整個(gè)運(yùn)輸組織所有環(huán)節(jié)都要積極行動(dòng)起來。例如,貨運(yùn)部門的貨源組織上,長運(yùn)距雖然結(jié)余率降低,但能大幅增加鐵路企業(yè)的整體運(yùn)輸收入(包括鐵路建設(shè)基金收入);車輛部門配送車輛時(shí)可以根據(jù)貨物性質(zhì)(輕泡、重質(zhì)等)進(jìn)行不同容積的車型調(diào)配;裝卸部門可以根據(jù)貨主需要對(duì)如麩皮采用踩包等方式增加計(jì)重,調(diào)度部門可以根據(jù)不同階段的貨物流向繁忙程度提出迂回意見等。

通過貨物承運(yùn)清算辦法的實(shí)施,有力地促進(jìn)了鐵路運(yùn)輸組織中各個(gè)環(huán)節(jié)提高效率,充分利用鐵路運(yùn)輸資源,高效發(fā)揮鐵路運(yùn)輸骨干作用,實(shí)現(xiàn)提質(zhì)增效,促進(jìn)鐵路企業(yè)整體發(fā)展。

3 結(jié)束語

貨物承運(yùn)清算辦法通過強(qiáng)化運(yùn)輸企業(yè)的市場(chǎng)主體地位,提升了鐵路運(yùn)輸企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力,促使各運(yùn)輸企業(yè)主動(dòng)作為,突破了第三方干涉,直接結(jié)算,符合企業(yè)市場(chǎng)化運(yùn)作[7]。由此“真實(shí)準(zhǔn)確反映經(jīng)營成果”也帶動(dòng)鐵路企業(yè)經(jīng)營活動(dòng)的變化,促使鐵路運(yùn)輸企業(yè)自上而下思考如何通過轉(zhuǎn)變觀念、創(chuàng)新經(jīng)營,使得企業(yè)經(jīng)營活動(dòng)更好地適應(yīng)貨物承運(yùn)清算辦法,不僅是多裝車,更要裝好車以提高鐵路企業(yè)經(jīng)營成效[8],從而實(shí)現(xiàn)提質(zhì)增效,發(fā)揮貨物承運(yùn)清算辦法的經(jīng)營導(dǎo)向作用,有力地支持鐵路運(yùn)輸企業(yè)積極拓展貨物運(yùn)輸市場(chǎng),提高鐵路整體效益。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26