“BIT”框架下中國OFDI效應的實證分析

2018-11-29 17:01:20李杰者貴昌

時代金融 2018年24期

李杰 者貴昌

【摘要】本文以“一帶一路”戰略為研究背景。使用固定效應模型,對2006-2015年中南半島國家的面板數據進行了實證分析,從而研究雙邊投資協定的簽訂與我國對外直接投資的關系。實證結果表明:我國與中南半島國家簽訂的雙邊投資協定促進了我國對簽約國的對外直接投資。

【關鍵詞】中南半島國家 雙邊投資協定 對外直接投資

一、引言

中國國家發展改革委員會、外交部和商務部于2015年3月聯合發布了《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》。“一帶一路”的實施有利于我國探索經濟增長新道路、實現全球化的再平衡并促進與各個地區的新型合作。中國-中南半島經濟走廊位于東南亞國際或地區,是“一帶一路”經濟建設的六大經濟走廊之一。中國政府“一帶一路”倡議的提出為我國與中南半島的貿易提供了穩定的政策支持,另外,中國與中南半島沿線國家雙邊投資協定(Bilateral Investment Treaty,以下簡稱BIT)的簽署為我國與中南半島國家之間的投資奠定了良好的基礎,從而促進兩國FDI的流動。我國對中南半島各國的OFDI總量2016年達到了361.5億美元。于是中國與中南半島國家簽訂BIT協定使得中國對中南半島各國家的OFDI成為投資熱點。那么,中國與中南半島國家BIT的簽訂是否有效的促進了中國中南半島國家的OFDI?這是本文研究的主要問題。

二、文獻綜述

雙邊投資協定指的是國家與國家之間簽訂的適用于國際投資保護的相應雙邊條約。關于BIT對中國OFDI的影響,國內外學者從多個角度采用了多種分析方法分析了BIT對中國OFDI的影響。Egger和Merlo(2007)的研究表明無論在短期還是長期BIT都會對一國的對外直接投資有積極影響。楊振、孟慶強(2016)使用了2005 -2014年《中國對外投資公報》中的120個國家的OFDI流量數據,基于Tobit結尾模型和Heckman兩階段選擇實證模型考察了BIT對中國OFDI的影響,結果表明BIT對OFDI的流動產生積極影響,在存在征收和國有化風險的情況下ICSID管轄條款對中國OFDI有顯著地促進作用。許小平、陸靖、李江(2016)基于2003- 2012年間和我國簽署BIT的64個位于“一帶一路”沿線國家的面板數據,并使用固定效用模型,結果表明國家之間簽訂BIT對中國對其的OFDI有顯著地促進作用,且我國與發展中國家簽訂BIT的作用要比發達國家更大。張中元(2013)采用了2007-2011年間中國對155個國家和地區的OFDI存量數據,基于面板門限回歸模型對東道國質量以及BIT對中國OFDI的影響做出了分析,結論表明BIT的簽訂有助于中國向大規模經濟體的OFDI流入但BIT對中國對中、小規模經濟體起抑制作用。李平、夢寒、黎艷(2014)將簽訂BIT的作用分為直接作用和間接作用且存在明顯的國別差異,其研究結果表明BIT對發達國家的直接作用不顯著、間接作用顯著;且對發展中國家的直接作用和間接作用都比較顯著。

隨著“一帶一路”經濟戰略的推進,中國-中南半島經濟走廊所簽訂的BIT為中國對東南亞的OFDI提供了很大的政策支持,但是目前來看,針對中南半島國家BIT的簽訂是否會對中國OFDI產生影響以及產生何種影響的研究并不多,大多數文獻都是采用不同的視角研究與多數“一帶一路”沿線國家簽署雙邊投資協定對中國OFDI的影響。本文選取了“一帶一路”中南半島國家2006-2015年的數據,試圖基于拓展的引力模型分析東南亞國家雙邊投資協定對中國OFDI的影響。

三、數據選取及模型構建

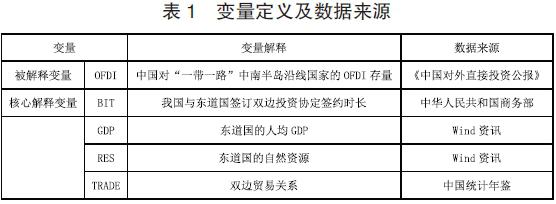

(一)變量選取與數據來源

本文選取了“一帶一路”沿線中南半島7個國家2006-2015年的統計數據進行相關的實證分析,評判中國OFDI在BIT雙邊投資協定框架下的實際運行效果。

1.被解釋變量。被解釋是中國對“一帶一路”中南半島國家的存量。樣本數據來源于《中國對外直接投資公報》。

2.解釋變量。本文的核心解釋變量是BIT。由于與中南半島國家簽訂雙邊投資協定較早,樣本數據無法取到簽訂年份,故無法使用虛擬變量。本文參考李平、孟寒等(2014)對BIT的處理,采用簽約時長來衡量BIT。簽約時長自合約生效時起至2015年12月計算,樣本數據來源于中華人民共和國商務部。

3.其他控制解釋變量。通過“東道國市場規模、東道國自然資源、中國與中南半島各國的雙邊貿易關系”三個維度獲取數據。

一是東道國的市場規模。東道國的市場規模用其人均GDP來表示。中國對東南亞國家的OFDI依賴于其市場規模,跨國公司更傾向于投資市場規模比較大的國家。樣本數據來源于Wind資訊。

二是東道國的自然資源。中國對可以通過對自然資源較豐裕東南亞國家的OFDI來為我國的經濟增長提供支持。本文采用燃料和礦產資源的出口額所占總商品出口總額的比重來表示東道國自然資源的豐富程度。樣本數據來源于Wind資訊。

三是雙邊貿易關系。本文使用中國與中南半島各國的雙邊貿易額來衡量中國與東道國之間的雙邊貿易關系。兩國的雙邊貿易關系越好則意味著兩國有更大的相互投資的可能。樣本數據來源于中國統計年鑒。

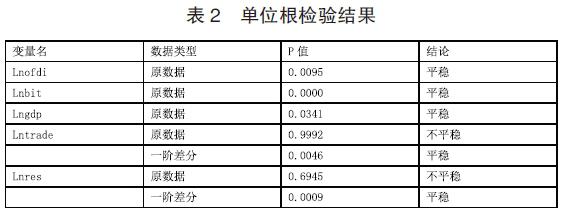

為了對各個變量時間序列的平穩性進行檢驗,本文做了ADF檢驗且結果如下:

由表2可知,不是平穩時間序列的變量是Lntrade和Lnres這兩個變量,但是在5%的顯著水平下其一階差分時間序列是平穩的,這說明Lntrade和Lnres這兩個變量滿足一階單整,并且滿足I(1)單位根過程。

由于Lntrade和Lnres這兩個變量都是一階單整I(1),因此二者之間可能存在著協整關系,下面通過協整檢驗判斷其是否存在長期均衡關系,下圖是通過eviews8.0作出的回歸結果:

由以上表3結果可以看出,Lntrade I(1)和LnresI(1)存在長期協整關系。

(二)模型構建

本文運用擴展的引力模型并且為了消除不同樣本帶來的異方差性,對OFDI、GDP、RES、TRA和DIS解釋變量取對數。構建如下模型:

Ln OFDIit=β0+β1InBITit+β2lnXit+μit

其中,被解釋變量是OFDIit,表示第t年中國對中南半島東道國的直接投資流量;BITit-1用簽約時長來衡量;lnXit是控制變量;μit是隨機誤差項。β0、β1、β2是待估參數。

本文采用豪斯曼檢驗(Hausman)檢驗以確定在模型中存在的不可觀測變量的性質,在1%的顯著性水平下檢驗結果表明應選用固定效應模型而不是隨機效應模型。豪斯曼檢驗的結果如下圖:

為了減少異方差對回歸結果的影響,本文對各個變量進行了對數處理,變量的描述性統計(見表5)。

四、實證分析結果

本文針對中南半島國家全部樣本10個年度的面板數據,本文做了固定效應回歸分析。表4中模型(1)、模型(2)、模型(3)、模型(4)是FE回歸結果。

模型中的R2為0.673,總體的擬合度可以接受。由表6中模型(1)的回歸結果可以看出,在1%的顯著性水平上雙邊投資協定(BIT)的回歸系數為正,這說明中國與中南半島國家雙邊投資協定的簽訂對OFDI產生了顯著地正向影響。

剩下的控制變量中,人均GDP的系數為正,正的系數表明中國的OFDI在各個東道國存在一定的市場尋求動機。雙邊貿易關系的系數為正說明中國與中南半島國家之間的雙邊貿易對中國的OFDI有正向影響,這表明中國企業應遵循從出口到直接投資的國家化路徑。東道國自然資源的系數為負,可能的原因是我國對中南半島國家的對外直接投資不屬于資源需求型的。

由以上的回歸結果可以看出,近10年以來,我國與中南半島國家雙邊投資協定的簽訂對我國與簽約國的OFDI有促進作用。與此同時,東道國的市場規模以及我國與東道國的雙邊貿易關系也影響著我國對中南半島國家的OFDI。根據回歸結果,雙邊貿易額、東道國的市場規模和自然資源對中國向中南半島國家的OFDI影響不顯著,這說明我國對中南半島國家的對外直接投資不屬于資源需求型,且與東道國的雙邊貿易額對我國向東道國的OFDI影響也不大。

五、結論與對策建議

(一)研究分析結論

本文通過2006-2015年中國向中南半島國家的對外直接投資的面板數據分析,并運用固定效應模型對其進行了回歸分析。研究結果表明,我國與東盟國家東道國簽訂雙邊投資協定能夠有效促進中國對中南半島國家的對外直接投資(OFDI)的有效增長,兩者呈現出明顯正向關系。同時兩國的雙邊貿易關系以及東道國市場規模也對中國的對外直接投資(OFDI)產生積極的推動作用。此外,在“一帶一路”戰略的實施進程中,中南半島沿線國家在雙邊投資協定的推動下對中國OFDI的吸納能力和補充“短板效應”將進一步增強。

(二)相關對策建議

1.以中國出口貿易轉型為契機,調整優化中國對中南半島國家的OFDI戰略。從理論上分析,一個國家的出口貿易結構與OFDI存在著密切的相互關系,因此,中國必須打造高技術產品出口的行業優勢。發揮中國對中南半島國家高技術產品行業優勢的傳導效應。通過中國OFDI的內涵優化升級,帶動中南半島國家產業結構的轉型——優化——升級。

2.客觀面對中南半島國家經濟結構和經濟發展水平的差異性,選擇中國OFDI的差異化的決策方式。既要充分考慮中南半島國家對中國OFDI的承接和吸納能力,更要關注中國OFDI對東道國的投資效率。既要實現中國出口貿易轉型的升級目標;也要對中南半島國家產業結構的轉型優化升級發揮積極的推進作用。

3.積極探索中國與中南半島國家產業結構轉型優化升級的“雙贏”模式。在中國產業結構轉型優化升級戰略的推進過程中,考慮到中南半島國家對中國OFDI投資的承接吸收和消化能力,按照“平等協商、互惠互利”的基本原則,共同探索OFDI投資跨國并購模式,實現中國與中南半島國家之間企業的相互融合和滲透,尋求合作雙方的改革紅利的增長空間。

4.遵循2017年5月14日北京“一帶一路”高峰論壇達成的“政策溝通-民心相通-設施聯通-資金融通-貿易暢通”的基本共識。加大雙邊合作力度,努力改善海、陸、空等交通、運輸、通訊等基礎設施,有效解決中國與中南半島國家之間的貿易距離問題,為推進雙邊合作打造良好的基礎保障條件。

參考文獻

[1]李平,孟寒,黎艷.雙邊投資協定對中國對外直接投資的實證分析——基于制度距離的視角[J].世界經濟研究,2014,(12):53-58.

[2]盧偉,公丕萍,李大偉.中國—中南半島經濟走廊建設的主要任務及推進策略[J].經濟縱橫,2017,(2):50-56.

[3]許小平,陸靖,李江.簽訂雙邊投資協定對中國ofdi的影響——基于“一帶一路”沿線國家的實證研究[J].工業技術經濟,2016,35(5):60-64.

[4]楊振,孟慶強.雙邊投資協定(Bit)對中國對外直接投資(Ofdi)的影響——基于2005—2014年中國對外直接投資數據的實證檢驗[J].廣西財經學院學報,2016,29(6):39-48.

作者簡介:李杰(1992-)女,漢族,山東菏澤人,云南師范大學碩士研究生,研究方向:匯率經濟學與產業金融;者貴昌(1963-),男,彝族,云南楚雄南華人,云南師范大學經濟與管理學院黨委書記、教授,金融學、國際貿易學碩士生導師,云南省高校大學生創業指導教師、云南省大學生創業計劃大賽省級評委、云南省金融學會常務理事、云南省經濟發展促進會副會長。研究方向:金融學、國際貿易學。