建筑業企業采購環節稅務處理及采購決策

2018-12-06 11:17:58佟凡

時代經貿 2018年32期

佟 凡

2018年4月4日,財政部稅務總局發布了《關于調整增值稅稅率的通知》(財稅[2018]32號)文件。文件中規定:一、納稅人發生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%,10%。二、納稅人購進農產品,原適用11%扣除率的,扣除率調整為10%。三、納稅人購進用于生產銷售或委托加工16%稅率貨物的農產品,按照12%的扣除率計算進項稅費。

根據最新32號文件可知,增值稅的稅率有所下降,且32號文件一出臺,增值稅的稅率正式調整為16%,10%,6%和0四檔。而伴隨稅率下降的是企業的稅費負擔隨之減輕。雖然稅率下降,但降幅較小,有“隔靴搔癢”之感。在建筑業企業實務中,采購環節面臨著一個非常常見的問題,即不同供應商會給出不同的采購方案,那么,企業如何在眾多采購方案中做出最有利的采購決策?是很多企業亟待解決的問題。

成本節約是企業永恒的追求。建筑業企業成本支出最大的一部分在采購環節。因此,本文筆者就站在“成本”的角度,從降低企業實際采購成本的角度,探討增值稅稅率下調后建筑業企業在采購環節稅務處理以及如何做出最優采購決策。值得說明的是,本文以下所探討的所有采購比價機制原理、策略都基于假設:企業采購環節所做的決策依據只看成本。哪個方案成本最低,即為最優采購決策方案。

一、采購比價機制原理

(一)采購比價機制原理

為做出最優采購決策,首先要搞清采購環節的實際成本是多少。企業在采購環節做最優決策依據的不是實際采購支出,而是實際采購成本。因此,這里面有兩個概念需要區分,即“采購支出”和“實際采購成本”。采購環節的采購支出=買價(包括相關費用)+增值稅進項稅額。采購支出并不等于實際的采購成本。因為這其中的增值稅進項稅額不影響成本,但增值稅進項稅額是銷項稅額的抵減項,應繳納增值稅額=銷項稅額—進項稅額,進項稅額是抵扣項,可以少繳增值稅,繼而可以少繳稅金及附加10%(城建稅7%,教育費附加3%),因為稅金及附加=應繳納增值稅額×10%,而稅金及附加是企業的成本費用項目。因此,進項稅額雖然不影響企業實際采購成本,但因為它是應繳納增值稅額的抵扣項,可以少繳增值稅,進而可以少繳稅金及附加,少繳的稅金及附加可以使企業的實際采購成本下降。

(二)實際采購成本

根據上述原理,我們可以知曉,企業在采購環節的實際采購成本=直接成本—不含稅買價×供應商進項抵扣稅率×附加稅率之和。企業在采購環節不同方案的采購比價即按此公式計算。實際采購成本最低的方案最優。

二、采購比價原則舉例

為更好地理解和闡述應用實際采購成本做采購比價,筆者舉例加以說明。

[例1] 2018年9月5日,北京路路通建筑服務有限公司擬采購建筑用耗材,招投標有甲、乙、丙三家競標。三家分別給出不同的采購方案,甲、乙、丙不含稅售價分別為103元/噸,100元/噸和97元/噸。甲能提供稅率為16%的增值稅專用發票,乙能提供稅率為3%的增值稅專用發票;丙為個人,提供增值稅普通發票。其他條件無差別,均不收取運費,假定附加稅率(城建稅和教育費附加)之和為10%。北京路路通公司該如何選擇?由上述采購環節實際采購成本公式我們可以計算出三種采購方案的實際采購成本分別為:

甲:103-103×16%×10%=101.35(元/噸)

乙:100?100×3%×10%=99.7(元/噸)

丙:97+97×3%=99.91(元/噸)

可以看出評標人乙的評標價格最低。因此,北京路路通建筑服務有限公司應該選擇乙為最優采購方案。

三、采購比價原則在采購決策中的應用

上述方案清晰易懂,然而在真實的企業采購決策業務中,因為采購環節是由采購人員負責完成,所以,如果采購人員對于不同方案選擇有快速直觀的認識,會幫助他們更快更有效地做出采購決策。因此,筆者以實際采購成本公式為基礎,計算出了銷售方企業分別適用16%、10%、6%三檔不同稅率時,不同開票類型下的決策比價表。

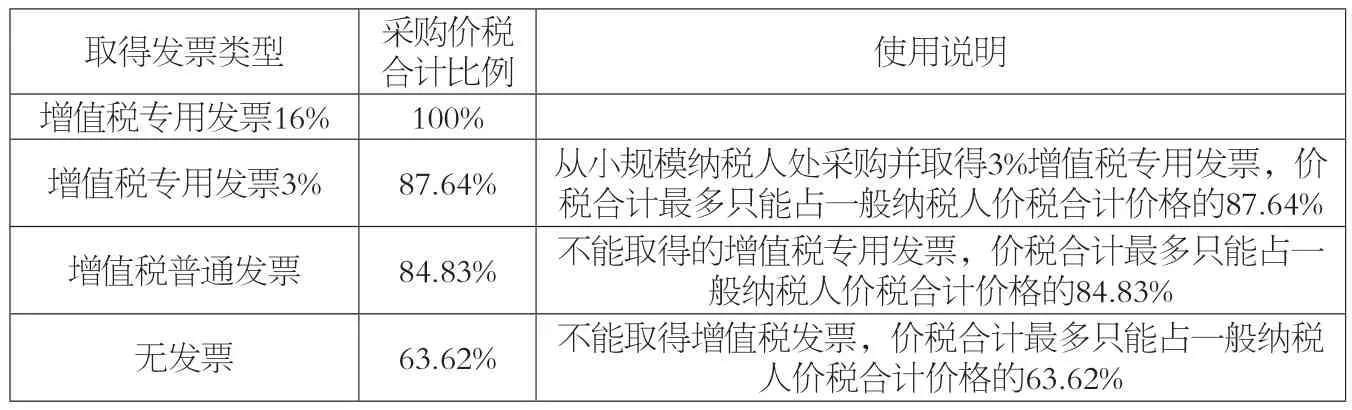

表1 16%材料采購策略比價表

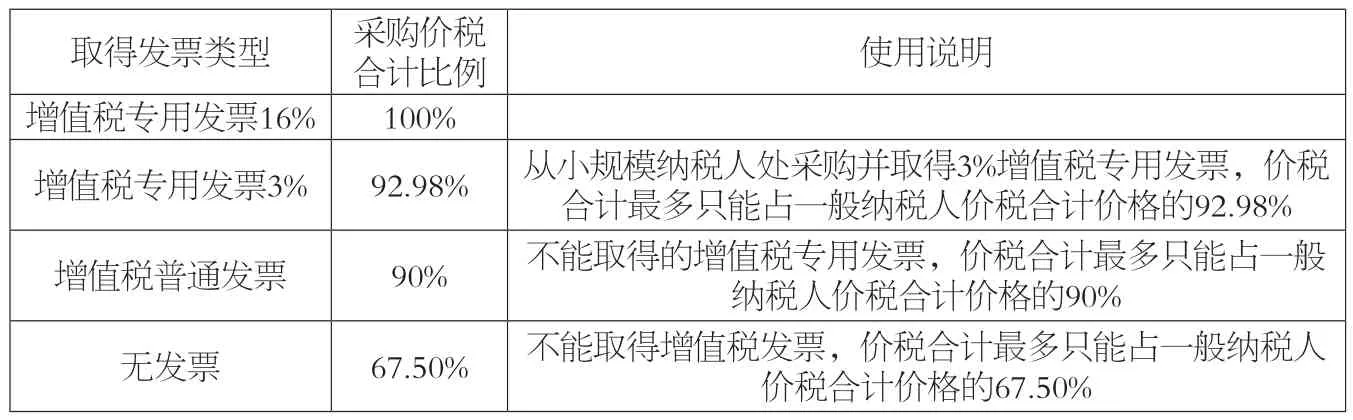

表2 10%材料采購策略比價表

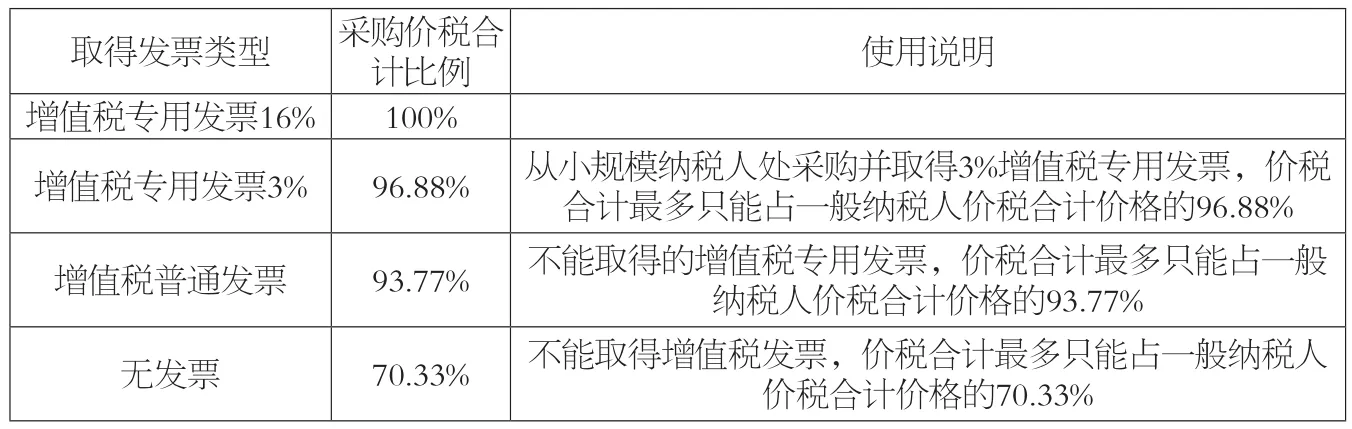

表3 6%材料采購策略比價表

表1供建筑企業做采購決策使用。

具體使用方法即決策過程如下:[例2]施工單位A企業購進材料,有兩家企業競標,企業B可以開10%的增值稅專用發票,要價100元(價稅合計);企業C可以開3%的增值稅專用發票,要價87.64元。那么施工企業A是選擇B企業還是C企業?根據采購策略比價表可知,在這種情況下,A企業選擇B和C的采購實際成本是一樣。 [例3]其他條件參照[例2]不變,企業C可以開3%的增值稅專用發票,要價95元。那么A企業應如何決策?在這種情況下,根據采購策略比價表我們知道,C如果開3%的專票,給出87.64元的要價是合適的,如果要價95元,高于這個87.64元,那么對A企業來說,提高了采購成本,因此,在做采購決策時,選擇企業B。因為B的實際采購成本更低。這就是采購比價策略在采購環節實務中的應用。同理,我們也可以測算出增值稅稅率10%、6%時,在采購環節的比較策略表。如表2、3所示。

四、建議及意義

本文筆者站在成本的角度,以降低采購環節實際采購成本為考量,提出建筑業企業采購環節的采購決策方案,對建筑業企業有著切實意義。

(一)有利于企業加強完善內部采購制度

采購環節的相關稅務處理和采購決策方案屬于企業內部采購制度研究和制定范疇,本文提出的采購決策比價機制有利于向建筑行業企業提供制定內部采購制度的制定依據,為完善內部控制,提高經營決策效率提供有利方案。

(二)有利于企業加強采購人員財稅意識

降低成本需要企業全員努力,企業應切實增強采購人員的財稅意識培訓。采購人員的頭腦中嵌入財稅知識,可以為企業減少不必要的支出,大大節約采購成本,加快做出對企業最優的采購決策。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02