工會的“收入溢價”效應研究

2018-12-08 09:09:50陽玉香莫旋唐成千

財經理論與實踐 2018年5期

關鍵詞:工會

陽玉香 莫旋 唐成千

摘 要:基于中國流動人口動態監測數據(2014),實證分析流動人口工會的“收入溢價”效應。研究發現:工會能顯著提升流動人口的收入,但工會的“收入溢價”效應具有異質性,城城流動人口高于鄉城流動人口、簽訂合同者高于未簽訂合同者,個體私營企業的表現要優于國有集體企業和外資企業;分位數回歸結果顯示,隨著分位數水平的上升,流動人口工會的收入效應呈倒“U”型,對中等收入者的作用最大,其次是低收入者,對高收入者的作用最小;采用傾向得分匹配法解決自選擇問題,發現我國流動人口仍存在明顯的工會“收入溢價”效應。

關鍵詞: 工會;流動人口;收入溢價;分位數回歸;傾向得分匹配

中圖分類號:F428 文獻標識碼: A文章編號:1003-7217(2018)05-0141-07

一、引 言

隨著改革的發展,經濟實力的日益增強,流動人口的收入不斷提升,但流動人口在勞動力市場仍處于相對弱勢地位[1],收入分配呈現出向資本傾斜的新特征,勞動收入份額顯著下降,形成了“資強勞弱”的局面[2],傳統的企業與職工關系逐漸被新的勞資模式所取代,導致頻繁發生勞資沖突和勞動爭議,從而破壞了社會的和諧穩定。工會作為維護勞動者合法權益的群眾性組織,但在實際中面臨勞資沖突時,工會的作用與職能并未真正發揮出來,受到人們的普遍質疑[3]。流動人口作為勞動力市場的弱勢群體,應當更需要工會組織,但在較大規模的勞資沖突與群體事件面前,如南海本田工人罷工和深圳富士康“N連跳”等,工會應有的作用與職能并未有效體現,這引起了人們對工會的廣泛關注 [4]。工會對于提升流動人口收入是否有作用?究竟有多大作用?對于工人階級領導的社會主義中國顯得尤為重要。收入分配事關民生改善與社會穩定,流動人口的勞動收入不僅是其收入的主要來源,也是其在流入地立足的經濟基礎。因此,研究工會與流動人口收入的關系,不僅有助于提高流動人口的收入水平,還有助于深化對工會職能與作用的認識,因此,具有非常重要的現實意義。

在西方社會工會不僅歷史悠久,且對政治與經濟都有較大作用,因此,引起了學者們的關注,他們對工會是否提高職工的收入進行了大量的研究,最具代表性的是Lewis(1963)的文獻,他基于美國數據得出結論,工會顯著提高了職工的收入[5]。其他學者利用他國數據進行研究,也發現了工會的“收入溢價”效應 [6,7]。由于研究數據和方法都比較成熟,歐美國家在有無工會“收入溢價”問題上,研究結論也較為一致,即歐美國家工會成員的收入比非工會成員高,工會“收入溢價”效應明顯。

國內對工會的研究,定性分析較多,定量分析較少,對工會是否提高職工收入水平方面的研究更是缺乏,由于選用不同的數據和研究方法,從而得到不一致的研究結論,即工會“收入溢價”效應并沒有得到普遍驗證。Y. Lu等(2010)研究發現工會不能提高職工的工資[8],袁青川(2015) 認為工會成員與非工會成員工資差距不明顯[9]。易定紅等(2015)認為工會成員與非工會成員工資差異的主要原因是其擁有的資源稟賦與工作特征,工會對勞動者收入并無明顯的直接影響[10],但楊繼東(2013)的研究表明工會能普遍地提高工人工資[11];王鳴(2014)的研究發現工會成員身份能提高員工工資,但對工作時間無顯著影響[12];李龍和宋月萍(2017)也認為工會參與顯著提升了農民工的工資率[13];莫旋(2016,2017)基于中國工業企業數據庫,采用不同的研究方法,研究發現工會“收入溢價”效應顯著存在[14,15]。

本研究討論的核心問題是:工會是否存在“收入溢價”效應。流動人口是否參加工會組織并非是隨機事件,而是在效用最大化框架下理性選擇的結果,因此,流動人口是否參加工會組織可能存在樣本自選擇問題,忽視自選擇問題可能導致估計結果有偏誤。為探究流動人口工會的收入效應,需要解決樣本選擇性偏誤問題,通常采取工具變量法和傾向得分匹配法(PSM),但工具變量法在選擇合適的替代變量時主觀隨意性較大,有時恰當的工具變量很難找到,而且,回歸結果可能隨工具變量選取的不同而不同。傾向得分匹配法是當前經濟學界比較流行的一種處理樣本自選擇方法,可在很大程度上減少觀測數據的偏差。

二、數據、變量與描述性統計

(一)數據來源

本文的數據來源于2014年中國流動人口動態監測調查社會融合專題數據。調查以年齡在16~60歲,非本市(區)戶口,且在流入地居住一個月以上的流入人口為對象。每個城市抽樣調查的樣本量為2000個,抽樣方法按照多階段、分層、與規模成比例的PPS方法進行。研究樣本就業身份限定為“雇員”,且處于就業狀況的流動人口。剔除收入變量數據缺失的樣本,為減少極端值的影響,對該變量作截尾處理,同時刪除其它變量觀察值缺失的樣本,最終得到的樣本數為9892個。

(二)變量選擇

1.工會組織(union)。

通常認為,工會組織依法維護勞動者的權益,流動人口工會成員身份有利于其合法權益的維護,從而會提升其收入水平。設定二元虛擬變量表示工會成員身份,是工會成員的取值為1,不是工會成員的取值為0。

2.小時收入[ln(hwage)]。

以工資、獎金、津貼、加班費和單位包吃住折算的金額之總和作為流動人口的收入。為了考慮到個體工作時間上的差異,取小時收入來衡量,并對小時收入取對數。

3.個體特征。

選擇如下影響流動人口收入的個體特征變量:(1)性別(gender)。流動人口的收入具有明顯的性別差異,一般認為,男性要優于女性,設定二元虛擬變量,男性取1,女性取0。(2)婚姻狀況(marriage)。婚姻狀況是收入決定的重要影響因素,通常來說,在婚者的收入高于其他群體。設定虛擬變量,取1表示在婚者,取0表示其它群體。(3)戶籍身份(urban)。由于城城流動人口和鄉城流動人口在人力資本和社會資本等諸多領域存在明顯差異,城城流動人口的平均收入通常要高于鄉城流動人口。設定虛擬變量,取1表示城城流動人口,取0表示鄉城流動人口。(4)工作經驗(exp)。工作經驗用工齡來衡量,個體的平均收入通常隨工作經驗的累積先增加后減少,并引入其平方項以考察他們之間的非線性關系。(5)受教育程度(edu)。根據調查問卷中受教育程度的七個階段(未上過學、小學、初中、高中、大學專科、大學本科與研究生)依次取值為1~7。通常認為收入水平隨受教育程度的提高而提升。

4.就業特征。

影響流動人口收入的就業特征變量主要有:(1)是否簽訂合同(contract)。簽訂勞動合同能夠促使勞資雙方建立規范的勞動關系,從而有利于流動人口合法權益的維護,進而提升其收入水平。用虛擬變量衡量,簽訂勞動合同者取1,未簽訂勞動合同者取0。(2)外出務工時間(floyear)。外出務工時間用2014減去第一次外出務工年份來表示,一般認為,收入會隨著外出務工時間的延長而提高。(3)單位類型(owner)。構造單位類型虛擬變量,以反映企業所有制差異對流動人口收入的影響,單位類型為分類變量,分為外資企業、國有集體企業和個體私營企業。(4)行業(ind)。通常認為,流動人口的收入會因行業而異,構造行業虛擬變量,行業為分類變量,可分為高端服務業、商務服務業、社會服務業、制造采供業和建筑農牧業。(5)城市(city)。流動人口收入的城市差異非常明顯,為反映經濟發展不平衡所導致的流動人口收入區域性差異,構造城市虛擬變量。

(三)描述性統計

從表1中主要變量的描述性統計結果可以發現,個體特征在工會組和非工會組間表現出較明顯的差異。流動人口的小時收入變量工會組比非工會組高2.929元。工會組中男性和在婚者占比、受教育程度都更高,城鎮戶籍者和簽訂合同者的比例明顯偏高,外出務工時間也更長;但非工會組的平均工齡更長。這從側面反映了流動人口在選擇是否參加工會組織時,可能存在樣本自選擇問題,并不是隨機選擇的結果。

(四)工會“收入溢價”的典型化事實

從表2可以看出,流動人口工會組與非工會組之間的收入差異較明顯。全樣本中工會組的平均收入比非工會組高出17%,存在約2.929元的工會“收入溢價”,工會成員占流動人口總數的11.76%,工會組織的覆蓋面偏小。城城流動人口的平均收入明顯高于鄉城流動人口,且工會成員占比高出鄉城流動人口6.42%,城城流動人口和鄉城流動人口中工會組的平均收入比非工會組分別高出13%和12.8%。簽訂合同者的平均收入明顯高于未簽訂合同者,且工會成員占比高出未簽訂合同者14.65%,簽訂合同者和未簽訂合同者中工會組的平均收入比非工會組分別高出9.6%和5.1%。就單位類型而言,國有集體企業流動人口平均收入最高,個體私營企業最低;但工會成員占比,外資企業最高,為29.57%,個體私營企業最低,僅為7.02%;工會“收入溢價”在國有集體企業中最大,為19.7%,在外資企業中最少,僅為3.5%。

收入差異的典型化事實表明工會的“收入溢價”效應普遍存在,但工會組織對流動人口收入的提升作用具有異質性,“收入溢價”效應會因戶籍身份、是否簽訂勞動合同和單位類型而異,為了得到較為精準的分析結果,還須通過更為嚴謹的實證分析進一步驗證。

三、工會“收入溢價”效應的實證分析

(一)OLS回歸

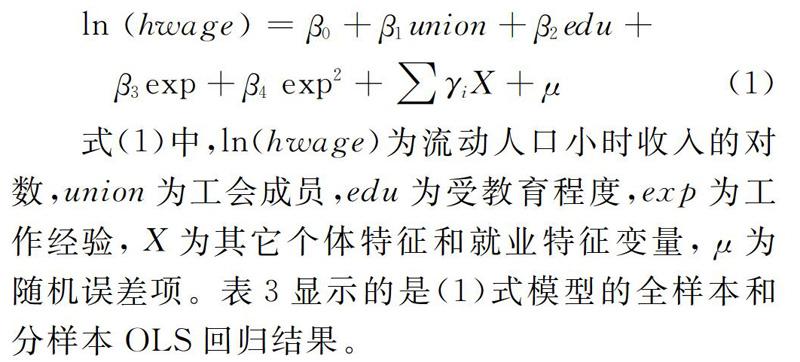

基于擴展的明瑟收入方程研究流動人口工會“收入溢價”效應,建立如下計量模型:

式(1)中,ln(hwage)為流動人口小時收入的對數,union為工會成員,edu為受教育程度,exp為工作經驗,X為其它個體特征和就業特征變量,μ為隨機誤差項。表3顯示的是(1)式模型的全樣本和分樣本OLS回歸結果。

在OLS全樣本回歸分析中,控制其它特征變量不變,相比于非工會組,流動人口工會組的小時收入要高出5.5%,且在1%的統計水平上顯著,這一結果表明,流動人口存在明顯的工會“收入溢價”效應。男性的小時收入較女性高出16.7%,這表明我國流動人口的收入存在明顯的性別差異。工作經驗的估計結果與明瑟收入方程相符,流動人口的工作經驗與收入水平呈倒“U”型關系,小時收入最高時的工齡約為18.123年。城城流動人口較鄉城流動人口小時收入高6.6%,這表明戶籍制度是影響流動人口收入的重要因素。是否簽訂合同變量、外出就業時間和婚姻狀況的系數均為正,這意味著他們對流動人口收入的提升都具有明顯的作用,與經濟預期相符。

對于鄉城流動人口而言,工會組的平均收入比非工會組高出4.6%,而城城流動人口工會組的平均收入比非工會組高出9.1%,其他變量的系數顯著且符合經濟預期,但性別和是否簽訂合同對流動人口收入的提升作用,在鄉城流動人口中更明顯。這表明工會的存在確實提升了流動人口的收入,但對城城流動人口收入的提升作用要遠大于鄉城流動人口。

對于未簽訂勞動合同者而言,工會組的平均收入比非工會組高出4.3%,但在統計上不顯著,而簽訂勞動合同者中工會組的平均收入比非工會組高出5.2%,其他變量的系數顯著且符合經濟預期,但性別、戶籍制度和婚姻狀況對流動人口收入的提升作用,對未簽訂勞動合同者更明顯;外出就業時間對未簽訂合同者不顯著,這可能源于未簽訂合同者大多是候鳥式遷徙。這表明工會的存在確實提高了流動人口的收入,但對已簽訂勞動合同者收入的提升作用要大于未簽訂勞動合同者。

從表3可以看出,對于個體私營企業與國有集體企業而言,工會組平均收入比非工會組分別高出6.5%和5.8%,而在外資企業中,工會組平均收入比非工會組高出1.6%,且在統計上不顯著。其他變量的系數大多顯著且符合經濟預期,性別與外出務工時間對流動人口收入的提升作用,在個體私營企業中更明顯;婚姻狀況和是否簽訂合同對流動人口收入的提升作用,在外資企業中更大;國有集體企業中戶籍制度對流動人口收入影響最大,而婚姻狀況、外出務工時間和是否簽訂合同對流動人口收入的影響不顯著。這表明工會的存在確實提高了流動人口的收入,但在個體私營企業中的作用最大,而在外資企業中作用不明顯。

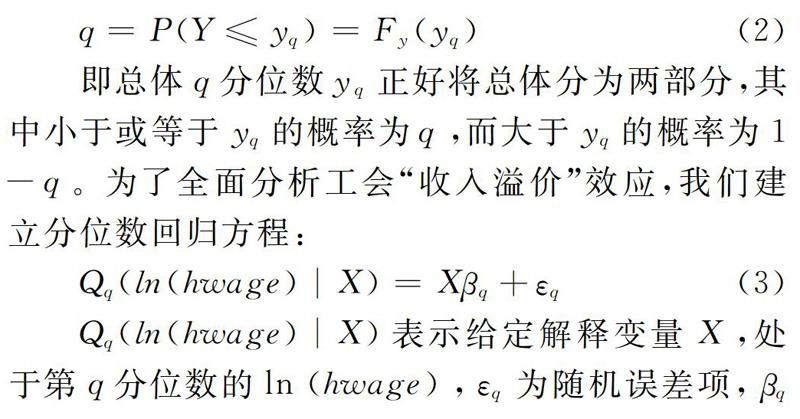

(二)分位數回歸

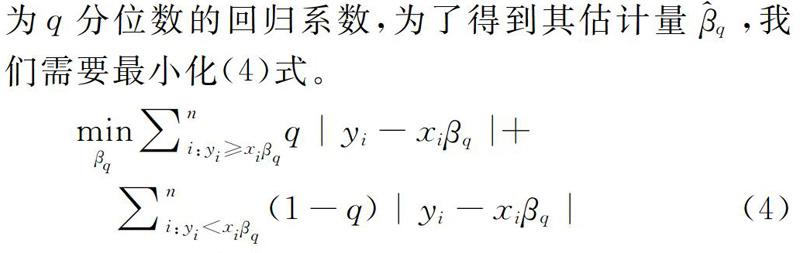

分位數回歸是均值回歸的拓展,采用加權殘差絕對值的最小化來估計參數,不易受極端值影響,結果更為穩健,且能夠提供條件分布上的全面信息。假設Y是連續型隨機變量,FY(.)為累積分布函數,yq為被解釋變量Y的“總體q分位數”,滿足以下定義式:

表4為流動人口小時收入的分位數回歸結果。分別報告了10、50和90分位數水平上的回歸結果,為了便于比較分析,我們還報告了OLS回歸結果。

工會“收入溢價”效應平均為5.5%,相比于平均水平,工會的“收入溢價”在低分位數和高分位水平上要低些,在中分位數水平上要高些,即隨著分位數水平的上升,工會“收入溢價”效應先上升、后下降,呈倒“U”字型;在10分位數上,工會“收入溢價”效應為5.2%,在50分位數上,工會“收入溢價”效應高達5.7%,但到90分位數上,工會“收入溢價”效應僅為3.5%。這表明工會對中等收入者的作用最大,其次是低收入者,對高收入者的作用最小。其他變量的系數大都符合人們的經濟預期且較顯著;性別和外出務工時間對提升流動人口收入的作用,隨著分位數的上升而提高,相比于平均水平,在低分位數上要低些,而在高分位數上均要高些;是否簽訂合同對提高流動人口收入的作用,隨著分位數水平的上升而降低,相比于平均水平,在低分位數上要高些,而在高分位數上要低些。

(三)傾向得分匹配估計

工會組織影響流動人口的收入,但流動人口是否成為工會成員,是對收入等諸多因素的適應性反應,本身就是一種自我選擇的行為;換言之,我們觀察到流動人口是否具有工會成員身份這一現象,并不是一種隨機行為,而可能是遵循了某種選擇機制,因此可能存在樣本自選擇問題。直接采用OLS會導致系數估計有偏且非一致,我們選用傾向得分匹配方法(PSM)[16]來彌補,全面分析流動人口工會“收入溢價”效應。

式(5)中,D是一個示性變量,取值為1,表示個體進入處理組;取值為0,表示個體進入控制組;P(X)表示在特征變量X給定的情況下,個體處于處理組的概率。

處理組平均處理效應ATT為:

式(6)中,Y0i為非工會成員的收入,Y1i為工會成員的收入,由于個體i只能是一種身份,要么是非工會成員,要么是工會成員,因而無法同時觀測到Y0i和Y1i,只能觀測到Y0i或Y1i。但可以通過傾向得分匹配法得到Y0i的估計值0i,從而得到處理組平均處理效應(ATT)的估計量AT[17]。

為保證匹配結果的穩健性,同時選用半徑匹配法、最鄰近匹配法與核匹配法,通過計算處理組平均處理效應(ATT)對工會“收入溢價”效應進行傾向得分匹配分析。半徑匹配法的卡尺參數選取為0.01,進行一對四匹配,因為使用了更多的信息,可以降低方差,但由于使用了更遠的信息,偏差可能增大;最鄰近匹配法進行一對一匹配,所以偏差較小,但方差可能較大;核匹配法的核函數使用二次核,帶寬設定為0.06。

從表5可以看出,經過傾向得分匹配后,半徑匹配法、最鄰近匹配法和核匹配法下處理組的平均處理效應分別為4.66%、 6.09%、5.39%,且在1%的統計水平上顯著,這與OLS分析結果基本一致,即解決了樣本選擇性偏誤后,工會的收入效應仍然存在。這表明我國流動人口確實存在著明顯的工會“收入溢價”效應。

四、研究結論與政策啟示

改革開放以來,經濟的轉型帶來了勞動關系的巨變。當前,我國正處在經濟轉型和構建和諧社會的關鍵時期,工會的“收入溢價”效應研究就具有重要的現實意義。目前國內鮮有文獻通過微觀數據的實證研究來回應這一問題。

本文基于中國流動人口動態監測調查數據,對流動人口工會的“收入溢價”效應進行實證分析。第一,運用OLS回歸,研究發現工會能顯著提升流動人口的收入水平,但工會的“收入溢價”效應具有異質性,城城流動人口高于鄉城流動人口,簽訂合同者高于未簽訂合同者,個體私營企業的表現要優于其他單位類型企業。第二,運用分位數回歸發現,隨著分位數水平的上升,工會“收入溢價”效應先上升、后下降,呈倒“U”型,對中等收入者的作用最大,其次是低收入者,對高收入者的作用最小。第三,采用PSM法以解決OLS方法可能存在的樣本選擇性偏誤問題,工會“收入溢價”效應仍然存在。

基于上述研究結論,可以得到一些政策啟示:第一,讓更多的流動人口了解工會的作用,以吸引他們積極加入工會;嚴格執行《工會法》,鼓勵更多企業建立工會組織。同時,工會組織要創新工作方式,更好地維護勞動者合法權益。第二,積極推進戶籍制度改革,逐步建立城鄉統一的勞動力市場。鑒于流動人口工會收入效應的戶籍差異,工會要積極幫助流動人口,尤其是鄉城流動人口維護其合法權益,提升他們的勞動技能,使他們有序向城鎮轉移,快速融入城市,從而提升其收入水平。第三,鼓勵企業和流動人口簽訂勞動合同,積極推進勞動合同法的落實,從而建立規范有效的勞動關系,鑒于勞動合同對工會收入效應的影響,工會要針對未簽訂合同者積極開展工作,擴大工會組織的覆蓋面,維護勞動者的合法權益,以促進勞動力市場的公平,進而提升流動人口的收入水平。第四,需要加強外資企業工會建設,推行工資集體協商制度,推進工會組織轉型,使其能獨立代表勞動者的利益,在切實維護勞動者合法權益的同時,要充分保障和尊重投資者的利益,以實現勞資雙方的利益最大化。

參考文獻:

[1] 陽玉香,莫旋.流動人口獲得了公平的勞動收入嗎?[J].華東經濟管理,2017(6):31-37.

[2] 張杰,黃泰巖.中國企業的工資變化趨勢與決定機制研究[J].中國工業經濟,2010(3):42-53.

[3] 王永麗,鄭婉玉.雙重角色定位下的工會跨界職能履行及作用效果分析[J].管理世界,2012(10):130-145.

[4] 孫中偉,賀霞旭.工會建設與外來工勞動權益保護[J].管理世界,2012(12):46-60.

[5] Lewis H G.Unionism and relative wages in the United States[M].Chicago: Chicago University Press,1963:32-43.

[6] Booth L,Bryan L.The union membership wage-premium puzzle: there is free rider problem[J].Industrial & Labor Relation Review,2004(3):174-186.

[7] Blanchflower D,Bryson A.The wage impact of trade unions in the UK public and private sectors[J]. Economica,2010(7): 92-109.

[8] Lu Y,Tao Z,Wang Y.Union effects on performance and employment relations: evidence from China[J].China Economic Review,2010(1): 202-210.

[9] 袁青川.基于傾向值匹配估計的工會工資溢價研究[J].經濟經緯,2015(5):114-119.

[10]易定紅,袁青川.中國工會存在工資溢價嗎[J].經濟理論與經濟管理,2015(2):31-39.

[11]楊繼東,楊其靜.工會、政治關聯與工資決定——基于中國企業調查數據的分析[J].世界經濟文匯,2013(2):36-49.

[12]王鳴,李永杰.中國工會是否改善員工工資福利?——來自2013年廣東佛山南海企業—員工匹配數據的證據[J].華南師范大學學報(社會科學版),2014(6):113-120.

[13]李龍,宋月萍.工會參與對農民工工資率的影響——基于傾向值方法的檢驗[J].中國農村經濟,2017(3):2-17.

[14]莫旋,劉杰.中國是否存在工會“工資溢價”效應?[J].商業研究,2016(6):50-58.

[15]莫旋,唐成千.工會提高了職工收入嗎?[J].財經論叢,2017(1):12-18.

[16]Wooldridge J.Econometric analysis of cross section and panel data[M].Cambridge Massachusetts: MIT Press,2008:603-621.

[17]陳強.高級計量經濟學及Stata應用(第二版)[M].北京:高等教育出版社,2014:537-554.

(責任編輯:鐵 青)

猜你喜歡

工會博覽(2023年1期)2023-02-11 11:57:06

工會博覽(2022年34期)2023-01-13 12:15:14

工會博覽(2022年34期)2023-01-13 12:13:58

工會博覽(2022年25期)2023-01-11 04:11:28

工會博覽(2022年16期)2022-07-16 05:55:06

工會博覽(2022年14期)2022-07-16 05:49:36

兵團工運(2021年5期)2021-12-07 13:14:18

兵團工運(2021年1期)2021-06-26 00:42:18

中國外匯(2019年16期)2019-11-16 09:27:40

勞動保護(2019年7期)2019-08-27 00:41:24