基于量本利分析法的房地產開發項目經濟評價

2018-12-15 06:40:30楊芝娟朱琳靜金莉婷鄔竺聽殷思齊

時代經貿 2018年34期

楊芝娟 朱 朦 朱琳靜 金莉婷 鄔竺聽 殷思齊

一、房地產開發概念及現狀

(一)房地產的含義

在客觀條件下,房地產就是房產和地產的總稱,但在深層次上,可以認為是土地、土地上的建筑物和及其所衍生的權利[1]。

(二)房地產開發概念

房地產開發,就是房地產開發商,依據當地的城市規劃,對國家建設用地開展基礎設施、房屋建設的活動。

(三)房地產開發現狀

目前,中國的經濟在不斷地發展前進,而房地產作為其中的一部分,其規模也在不斷地擴大。房地產開發存在以下現象:(1)土地成片開發或出讓數量大;(2)房地產市場資金流通量大;(3)政府針對房地產市場和房價的調控力度加大,房地產市場的競爭壓力日益增強。

房地產企業可以通過經濟分析,來加強成本控制,成本控制作為房地產企業發展的重要部分,直接關系到企業的生存和發展。通過該項目的經濟評價,開發商可以實施一系列的措施以提高生產、降低成本、增加盈利、提高效益。

二、量本利分析法的基本概念及原理

(一)基本概念

“量”即為數量。在一般的情況下,量是指業務量,業務量是產量、銷售量和銷售額的總稱。

“本”即為成本。我們把成本分解為固定成本和變動成本。固定成本是指不會因為業務量的改變而變動的成本,而變動成本是指會因為受業務量的改變而變動的成本。

“利”即為利潤。利潤是指收入扣除了成本價格和稅金之后的余額,它是一個企業經營狀況好壞的綜合體現。

(二)基本原理

量本利分析也叫“盈虧分析”。它是根據業務量、成本和利潤,并且進行綜合分析,進而達到降低成本目的的一種有實際效益的數學分析方法。量本分析法有著廣泛的應用,例如在企業經營決策、利潤規劃和成本目標的確定與控制等方面[2]。

(三)量本利分析法的數學模型

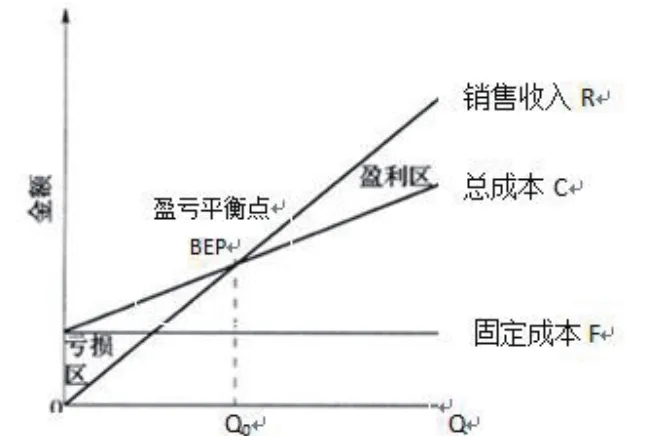

1、線性量本利分析法模型

圖2-1 線性量本利分析圖

公式:

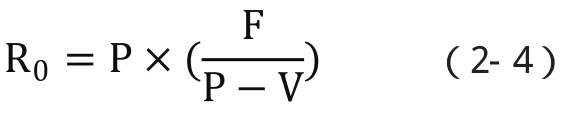

盈虧平衡年產量Q0:

BEP銷售收入(R0):

生產能力利用率:生產能力利用率

當企業的年產量大于BEP產量(Q0)時,盈利(I):

圖2-1中,總成本C與銷售收入R的交點為盈虧平衡點BEP。從圖中,我們可以清楚地知道,當產量時Q

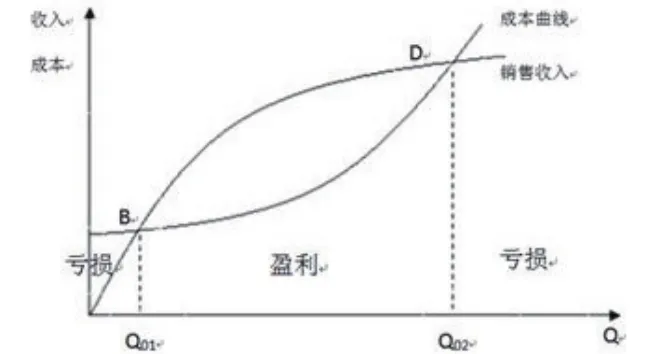

2、非線性量本利分析法模型

圖2-2 非線性量本利分析圖

圖2-2中,銷售收入線R與成本曲線C有兩個交點,分別為B與D,橫坐標分別是Q01和Q02。當產量Q

三、量本利分析法在房地產開發中的經濟評價

(一)制定合理開發量

1、保本開發量

從圖2-1中可以看出,BEP(盈虧平衡點)為房地產開發項目的銷售收入線與總成本線的交點,房地產開發項目的保本開發量即為其對應的橫坐標。

Q0=F/(P-V)

其中:

1.Q0——保本開發量

2.V——單位建筑面積的可變成本

3.P——單位建筑面積的銷售價

4.F——總成本中的固定成本

2、利潤最大時的開發量

從圖2-2中可看出,當建設項目處于盈利階段時,開發量介于經濟規模Q01與Q02之間。用量本利分析法進一步研究我們即可得到在經濟規模范圍內實現最大盈利時的最優開發量[3]。

令銷售收入曲線為函數R(Q),總成本曲線為函數C(Q)。依據盈虧平衡原理可以知道R(Q)=C(Q),可以解方程得兩個平衡點所對應的保本產量Q01及Q02為該方程的解,也就是可求得房地產企業盈利階段產量范圍即經濟規模。

銷售收入減去成本為盈利,因此盈利函數I(Q):I(Q)=R(Q)-C(Q)

利用極值原理,求得I(Q)的一階導并當I'(Q)=0,可以得到盈利最大對應的相應產量Q。即:

I'(Q)=R'(Q)=C'(Q)

解此方程求出Q。

我們求I(Q)的二階導來進行檢驗是否求得的Q為最優開發量,若如果I''(Q)<0,則最優開發量就是所求得的Q。

(二)控制企業的成本

設目標利潤函數為I(Q),

I=R-C=Q(P-V)-F

式中:

1.P——單位建筑面積的銷售價

2.I——目標利潤

3.V——單位建筑面積的可變成本

4.F——總成本中的固定成本

5.R——總銷售收入

6.Q——開發量

7.C——總成本

我們可以就能了解到獲得一定利潤時騎所對應的項目的合理開發量,表現為:Q=(I+F)/(P-V)

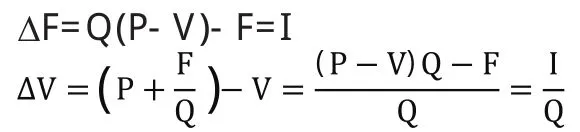

我們可以用下列公式來表示項目的單位可變成本及固定成本與項目盈虧平衡點的差值:ΔV=(P+F/Q)-V=((P-V)Q-F)/Q=I/Q

ΔF=Q(P-V)-F=I

當項目取得一定利潤時,用ΔV表示項目的可變成本的變動范圍,用ΔF表示項目的固定成本的變動范圍。在不改變其他條件的條件下,項目的可變成本V要在盈虧平衡點V0的基礎上漲幅ΔV≤I/Q,否則企業將會虧損;同時項目的固定成本F在盈虧平衡點的基礎上漲幅ΔF≤I ,否則企業將會虧損[4]。

(三)企業經營狀態分析

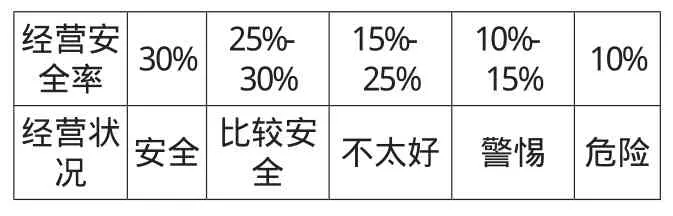

企業經營安全率可以通過量本利分析法計算得出,并以此來反映企業經營狀況好壞。同時企業經營安全率也是一項重要指標。

經營安全率=(Q1-Q0)/ Q1/×100%

式中:Q0——實際或計劃產銷量

Q1——盈虧平衡點產銷量

一般可根據下表數據進行判斷:

表3-1 安全經營率判斷表[5]

房地產企業的經營狀況可以通過安全經營率較好反映,和安全性高低等其他情況,使科學化、合理化在項目建設之前的決策中很好體現。

四、案例分析

(一)房地產開發中的量、本分析

本文以“建筑面積”為“量”,“本”則可分作固定成本和變動成本。在房地產開發項目前期,量本利分析就顯得尤為重要,從建筑面積、成本和利潤之間的關系著手分析并研究,計算出項目方案在盈虧平衡時產量和單價以及成本的臨界值,并且在應用時考慮企業項目的主觀及客觀條件變化情況,可使項目的經濟評價及預測決策更加科學及符合客觀實際。

(二)案例

某房地產企業有項目位于浙江省嘉興市海寧市海昌大道與江南大道交匯處,該項目總建筑面積為15386平方米,該項目分為地上和地下部分,地上的總建筑面積共有11326平方米,而地下總建筑面積有4060平方米。該房地產公司所建住宅共有11326平方米,每平米售價為21000元/m2;該項目有共1100平方米的地下儲藏室,售價為4100元/m2;共136個車庫,售價100000元/個。該房地產開發項目總成本見表4-1。

表4-1 房地產開發項目總成本表

(一)保本開發量

1、求可變成本:由表4-1可知,該房地產開發項目總固定成本是13142.33萬元,總變動成本為7034.9萬元,總建筑面積為15386m2,因此可求得單位可變成本為:7034.9/15386 =4572.27元/平方米。

2、進行平均單價估算:由題中所給條件可求得:住宅收益為:21000*11326=237846000.00元,可得平均價格21000元/m2;地下收益為:100000*136+4100*1100=18110000.00元;可得平均價格3579.05元/m2;因此總收益為:237846000.00+18110000.00=25595.6萬元。地上建筑比例=11326/15386=0.736124;地下建筑比例=4060/15386=0.263876;由以上條件可計算出,平均單價(P)為:P=21000*0.7361 24+3579.05*0.263876=16403.03 元/m2。

3、求保本產量:保本產量:

4、進一步分析,確定項目的可行性。由于項目計劃開發量(Q1)為15386 m2>11108.6101m2,且Q1>Q0,所以該項目可行。

(二)企業經營狀態分析

可得,該項目的:

根據表3-1,27.8%∈[25%,30%],所以可判斷出該項目經營狀態為比較安全。

(三)企業成本費用控制

1、求該項目單位可變成本

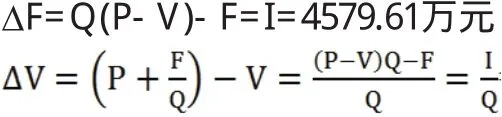

項目的固定成本與項目盈虧平衡點的差值、單位可變成本與項目盈虧平衡點的差值計算公式如下:

經計算,本項目的目標利潤I是4579.61萬元,該項目建筑面積Q為15386平方米,而固定成本在盈虧平衡點時的為13142.33萬元,單位可變成本為4572.27元/平方米。

=45796100/15386=2976.48元/平方米

2、分析固定成本的控制范圍

以上計算結果可表明,在不改變其他條件情況下,該項目的可變成本在盈虧平衡點(4572.270元/平方米)的基礎上漲幅必須小于2976.48元/平方米,反之企業將虧損;而該項目只有讓固定成本在盈虧平衡點(13142.33萬元)的基礎上漲幅小于4579.61萬元,企業才不會虧損。

(四)最佳開發量

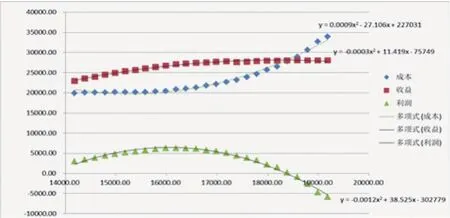

本案例根據本公司現有的開發技術水平并依據大量經驗數據后,在前期估算出相應建筑面積下的開發成本和收益。在分別對大量的成本和收益離散點進行回歸擬合后,通過EQCEL表可得到所需的兩個函數(如圖4-1)。由下圖可看出,該圖并沒有從(0,0)點開始計算,但是所選取的建筑面積范圍(包含兩個保本點)是滿足計算要求的,因為我們的目的是通過非線性量本利分析在兩個保本點之間求出最大盈利值,(0,0)點并不影響結果。雖然有個別點偏離回歸曲線,但并不會影響整體回歸函數。

圖4-1 成本、收益、利潤的回歸曲線圖

求最佳開發量具體步驟如下:

1、求I(Q)

根據圖4-1,擬合的成本及銷售收入的回歸函數分別為:成本函數:C(Q)=0.0009Q2-27.106Q +227031。銷售收入函數R(Q)=-0.0003Q2+11.419Q-75749。則利潤函數為:(Q)=R(Q)-C(Q)=-0.0003Q2+11.419Q-75749-(0.0009Q2-27.106Q+227031)=-0.0012Q2+38.525Q-302780。即利潤函數:I(Q)=-0.0012Q2+38.525Q-302780。利用極值原理,令I'(Q)=-0.0024Q+38.525=0,得Qm=16052.08

2、通過對I(Q)求二階導數并與0進行比較,判斷求得的Q是否就是最大盈利時的最優開發量:

因為I''(Q)=-0.0024<0,由極值定理得,Qm是I(Q)在所選取你范圍內的最大值。

3、分析

因為目前該項目的開發建筑面積為15386平方米,而總銷售收入為25595.6萬元,所得總利潤=銷售收入-總成本=5418.37萬元,而本案例最佳開發建筑面積通過計算分析為16052.08平方米,此時利潤最大為I(Qm)=6423.255萬元,凈利潤可比目前增加6423.255-5418.37=1004.885萬元。

五、結語

在這房地產市場競爭相當激烈的時代,前期決策的能力和對待開發項目準確的經濟評價對一個開發項目的企業尤為重要。此外,房地產開發企業必須對項目的運營后期采取及時有效的措施。而本文所討論的量本利分析法,在房地產開發項目前期的決策階段,借助之前項目開發的數據和行情采取深度有效的經濟評價,得到項目開發的保本的開發量及最佳的開發量,成功有效地提高房地產開發項目前期決策水平。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07