資管新規(guī)下商業(yè)銀行理財業(yè)務(wù)轉(zhuǎn)型分析

2018-12-19 11:43:00張屹

西部皮革 2018年22期

關(guān)鍵詞:商業(yè)銀行

張屹

(石河子大學(xué),山東 東營 257068)

1 資管新規(guī)出臺背景

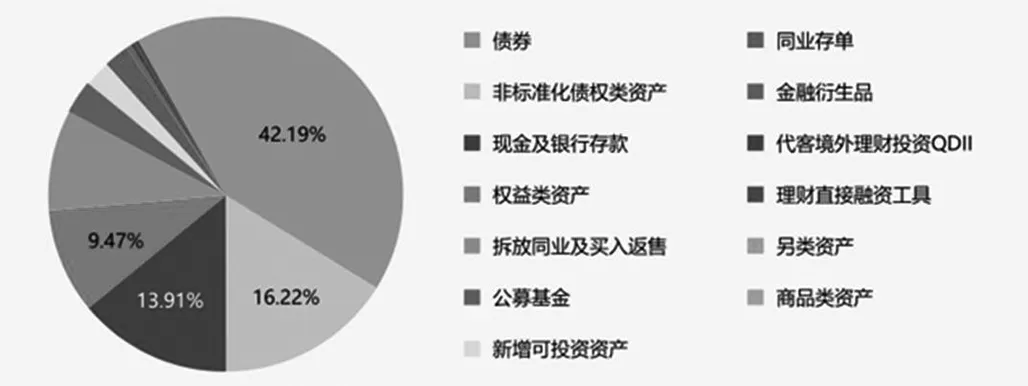

我國資產(chǎn)管理行業(yè)在2012年被放開,伴隨而來的是商業(yè)銀行的理財業(yè)務(wù)的蓬勃發(fā)展,截至2017年末,我國商業(yè)銀行的理財余額為29.54萬億,562家金融機構(gòu)的理財產(chǎn)品數(shù)量為9.35萬只,商業(yè)銀行理財產(chǎn)品的投資標(biāo)的構(gòu)成如圖1。

圖1 商業(yè)銀行理財產(chǎn)品的投資標(biāo)的構(gòu)成

數(shù)據(jù)來源:銀行業(yè)理財?shù)怯浲泄苤行摹吨袊y行業(yè)理財市場報告(2017 年)》

理財業(yè)務(wù)是我國商業(yè)銀行近幾年表現(xiàn)出爆發(fā)式增長的資產(chǎn)業(yè)務(wù),也是商業(yè)銀行眾多業(yè)務(wù)中增速最快的業(yè)務(wù)。商業(yè)銀行理財業(yè)務(wù)的增長不斷擴大著商業(yè)銀行的利潤,吸引著流通于公眾的閑置資金,然后通過疊加杠桿、同業(yè)多層嵌套等方式來進(jìn)行該部門資金的管理,以獲取利潤。

但是伴隨著理財業(yè)務(wù)的蓬勃發(fā)展,當(dāng)今市場上也出現(xiàn)了諸多不容忽視的問題。我國資管業(yè)務(wù)存在著操作的不規(guī)范性、同業(yè)之間多層嵌套、剛性兌付等不良活動。這就使得上級部門出臺一系列的規(guī)定來規(guī)范銀行理財業(yè)務(wù)的不良活動。經(jīng)歷了2017年底提出的公開征求意見并接受來自市場的意見反饋后,《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(銀發(fā) 2018106號)于2018年4月27日正式對外公布(下文簡稱為資管新規(guī))。

2 資管新規(guī)的核心要點解析

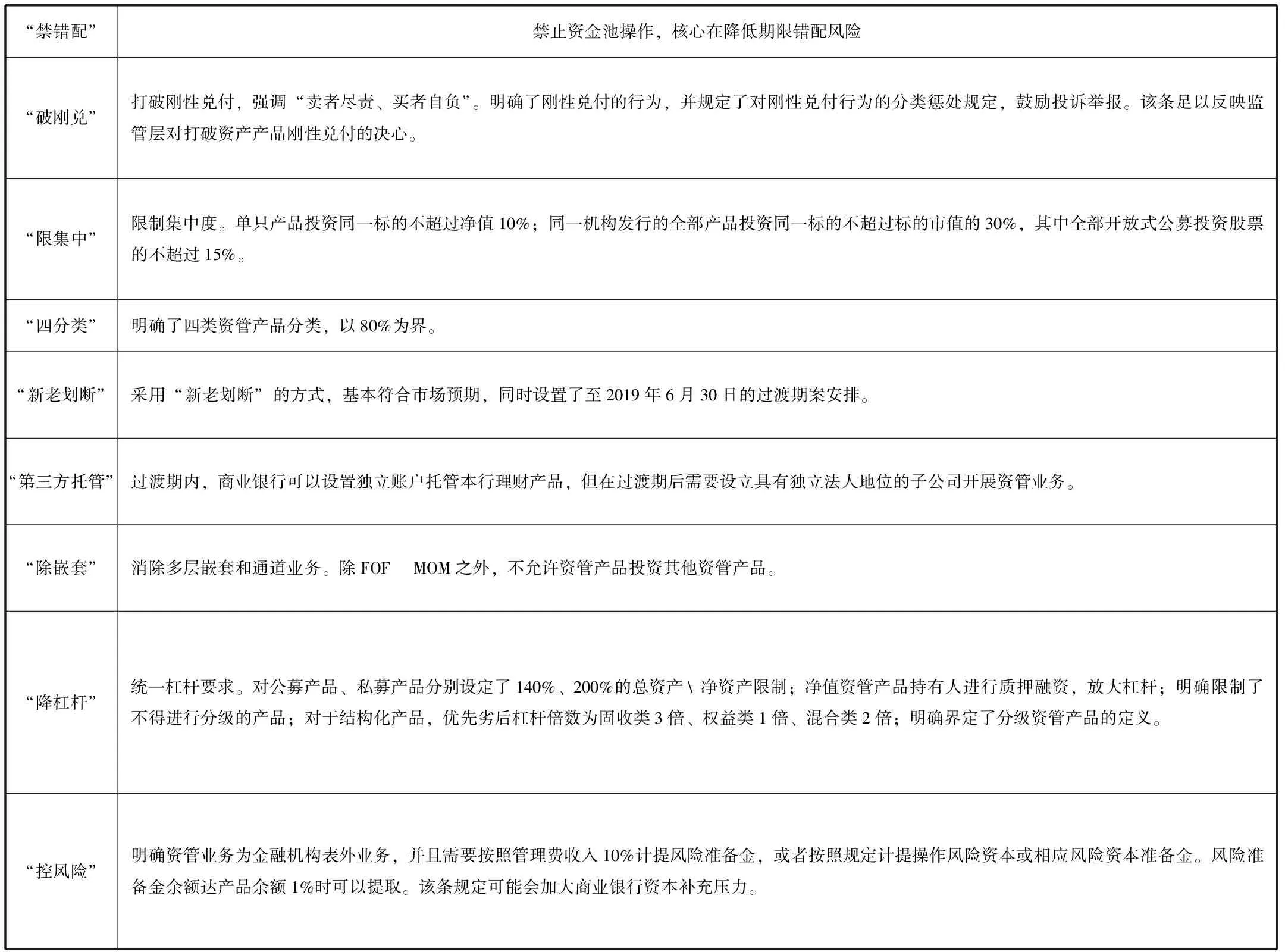

資管新規(guī)旨在規(guī)范資管行業(yè)的金融秩序,加強對于風(fēng)險的防控。同時,從資管新規(guī)的各條例可以看出,此次新規(guī)的推出旨在要求各金融機構(gòu)回歸“賣者盡責(zé)、買者自負(fù)”的理念,而非之前的“收人之托,代人理財”,這就要求投資者也必須有更強的風(fēng)險意識和投資意識。資管新規(guī)的核心要點如表1。

根據(jù)對資管新規(guī)核心要點的分析可以看出,對比于過去所公示的相關(guān)規(guī)定,此次資管新規(guī)的提出是全方位的,它在提出禁止性條款的同時,更是規(guī)定了可以當(dāng)做標(biāo)準(zhǔn)的數(shù)值線,這就為監(jiān)管的實施提出了更為明確的要求。資管新規(guī)明確了金融機構(gòu)在操作資管業(yè)務(wù)時的一系列操作方式,重新定義了業(yè)務(wù)的涵蓋范圍、所推出的產(chǎn)品的相關(guān)標(biāo)準(zhǔn),以及指明了產(chǎn)品的投資方向。同時,為使市場能夠適應(yīng)新規(guī)進(jìn)行平穩(wěn)過渡,設(shè)立了第三方托管,以此給各機構(gòu)一個過渡的緩沖帶。

表1 資管新規(guī)核心要點

資料來源:中信建投證券研究發(fā)展部。

3 資管新規(guī)對商業(yè)銀行理財業(yè)務(wù)的影響

資管新規(guī)的提出對商業(yè)銀行理財業(yè)務(wù)也帶來了巨大的沖擊,掀起了商業(yè)銀行理財業(yè)務(wù)的一輪全新的改革浪潮。

3.1 剛性兌付被打破

剛性兌付的打破意味著原本保本的理財產(chǎn)品將逐漸消失,銀行不得再向公眾提出保證本金與收益。而在過去,由于大眾對風(fēng)險的厭惡性,保本理財業(yè)務(wù)占據(jù)著市場上的絕大多數(shù)份額,這就使得銀行需要進(jìn)行產(chǎn)品創(chuàng)新以應(yīng)對此次轉(zhuǎn)型,對產(chǎn)品模式進(jìn)行調(diào)整,同時避免已發(fā)行理財產(chǎn)品的劇烈反應(yīng)。

3.2 理財產(chǎn)品凈值化管理

資管新規(guī)要求理財產(chǎn)品將按照公允價值原則進(jìn)行定價,也就是實施凈值化管理。通過凈值化管理,可以將每一項理財產(chǎn)品的收益與風(fēng)險全部公之于眾。但是在此之前,我國商業(yè)銀行發(fā)行的理財產(chǎn)品大多采用攤余成本法作為估值法,攤余成本法可以向客戶提供預(yù)期收益,也就是過去銀行在向公眾承諾保證本金的基礎(chǔ)上還可以保證收益。

4 資管新規(guī)對市場各方提出的要求

資管新規(guī)的提出,對市場買方與賣方都存在一定的影響,存在著陣痛轉(zhuǎn)型,這需要雙方為適應(yīng)資管新規(guī)進(jìn)行一定的轉(zhuǎn)變。

4.1 對商業(yè)銀行提出的要求

在資管新規(guī)提出的這一段時間內(nèi),大部分銀行已經(jīng)進(jìn)行了理財產(chǎn)品的積極轉(zhuǎn)變,但是不可否認(rèn)的是,通過調(diào)查我們可以發(fā)現(xiàn),新產(chǎn)品的推出和被公共認(rèn)可仍然存在著一定的阻力。過去的公眾已經(jīng)適應(yīng)了保本保收益的理財產(chǎn)品,資管新規(guī)的提出使得大部分公眾難以接受“后果自負(fù)”,所以這就要求商業(yè)銀行應(yīng)多進(jìn)行關(guān)于理財產(chǎn)品收益與風(fēng)險的知識普及,從專業(yè)角度出發(fā)使得公眾可以逐漸接受接下來的理財產(chǎn)品的發(fā)展趨勢。同時,對商業(yè)銀行而言,更為重要的是,要增強自身對理財產(chǎn)品的創(chuàng)新性,過去經(jīng)驗可知,非保本凈值型理財產(chǎn)品的收益并不理想,這就要求在這一階段商業(yè)銀行必須挑選更為優(yōu)秀的專業(yè)人才進(jìn)行理財產(chǎn)品的設(shè)計,推出更加有競爭力的理財產(chǎn)品以此來吸引公眾資金。

4.2 對投資者提出的要求

投資者必須要轉(zhuǎn)變思想,不能再像過去一樣認(rèn)為將資金交給銀行后只需坐享收益。資管新規(guī)的提出要求投資者要具備一定的風(fēng)險意識與投資專業(yè)知識,對自己所投入的資金也要負(fù)責(zé)。這就需要投資者在多方考量比較之后,選擇自己認(rèn)為合適的理財產(chǎn)品進(jìn)行投資。同時,投資者也需要理解并認(rèn)識到,此次資管新規(guī)的提出雖然在短期內(nèi)會減少個人的收益,但是在理財業(yè)務(wù)回歸本院之后,將有利于理財業(yè)務(wù)的長期發(fā)展,這對整個市場是有利的。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13