香港銀行2019年展望

——前景趨于謹慎建議防守為主

2018-12-26 08:05:36中金公司顧寅旻

股市動態分析 2018年49期

關鍵詞:銀行

中金公司 顧寅旻

我們對香港銀行業轉持謹慎態度,預計2019年多重宏觀阻力將削弱香港本地銀行的盈利能力。我們建議投資者側重估值安全性,買入具有長期增長潛力的銀行。其中中銀香港目前處于低估,建議積極買入;而恒生及東亞的風險回報不具吸引力,維持其中性評級。

多重宏觀阻力下短期承壓

受宏觀層面壓力增大影響,香港銀行4季度股價表現疲軟。2018年4季度,香港銀行板塊絕對收益和相對收益均表現不佳。4季度以來,主要香港銀行股價下跌6-20%。其中,中銀香港表現最差,股價下跌20%;恒生銀行次之,股價下滑16%。

香港銀行板塊股價表現不佳的主要原因在于宏觀層面壓力增大。1、經濟增速放緩:香港GDP增速逐季下滑,2018年1-3季度分別同比增長4.60%、3.50%、2.90%。香港政府預計全年GDP增速約為3.2%,位于此前指引的低端(3-4%)。2、貸款增速疲軟:截至2018年10月底,香港系統貸款余額較今年4月下降3%左右。4月單月系統貸款同比增長17%,10月單月增速已經下滑至2%。我們預計全年系統貸款將同比增長4-5%。3、HIBOR利率回調:2018年10月和11月,一月期HIBOR利率大幅下滑,與一月期LIBOR利率利差擴大至60-120基點。系統流動性充足,企業貸款需求下滑,可能是導致HIBOR利率回調的主要原因,預計將導致香港銀行凈息差承壓。4、房價潛在下行風險:隨著樓市悲觀情緒加重,香港房地產市場情緒有所下降。2018年9月,反映民宅價格的中原城市指數(CCI)下滑1.76%。5、資本市場環境不佳:影響銀行的財務管理相關手續費收入,包括股票經紀和基金銷售等。

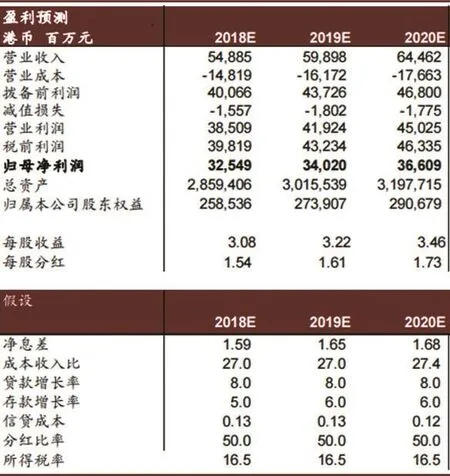

中銀香港盈利預測

2019年挑戰仍存

預計2019年香港銀行板塊宏觀環境挑戰仍存。主要不確定性來自中美貿易摩擦和香港房價潛在回調風險。選股方面,預計價值策略的風險回報將好于成長策略。我們推薦估值具備吸引力和擁有長期增長潛力的銀行,謹慎看待短期盈利可能不及預期的銀行。中銀香港依然是我們的首選標的,主要考慮公司估值和基本面前景。2018年3季度以來,受宏觀壓力增大影響,中銀香港2018年一致盈利預期下調3.2%,然而恒生銀行一致盈利預期僅下調1.0%。宏觀壓力將影響到整個板塊,恒生銀行也不例外,但是市場似乎忽視了這一點,我們認為恒生銀行盈利預測存在進一步下調壓力。目前,恒生銀行較中銀香港存在明顯估值溢價,而中銀香港股價已經反映了較為悲觀的假設,安全邊際較恒生銀行更高,同時中銀香港本地第二大銀行的市場地位及差異化的東南亞戰略將提供更佳的增長潛力。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31