論PPP項目中影響政府付費的幾個要素

2018-12-27 08:36:48左玉香

山西建筑 2018年35期

關(guān)鍵詞:績效考核

左 玉 香

(山西五建集團有限公司,山西 太原 030013)

1 付費方式及構(gòu)成

在PPP項目中,主要包括三類付費機制:政府付費、使用者付費和可行性缺口補助。

政府付費(Government Payment)是指政府依據(jù)項目設(shè)施的可用性、產(chǎn)品或服務(wù)的使用量以及質(zhì)量向項目公司直接付費。也是公用設(shè)施類和公共服務(wù)類項目中較為常用的付費機制,適用于非經(jīng)營性項目。

使用者付費(User Charges)是指項目公司直接從最終用戶處收取費用,以回收項目的建設(shè)和運營成本并獲得合理收益。高速公路、橋梁、地鐵等公共交通項目以及供水、供熱等公用設(shè)施項目通常采用使用者付費機制,適用于經(jīng)營性項目。

可行性缺口補助(Viability Gap Funding,簡稱VGF)是指使用者付費不足以滿足項目公司成本回收和合理回報時,由政府給予項目公司一定的經(jīng)濟補助,以彌補使用者付費之外的缺口部分,多適用于經(jīng)營性項目。

這里筆者將重點介紹非經(jīng)營性項目的政府付費方式。政府付費是由可用性付費和運營維護績效付費構(gòu)成。可用性付費主要包括項目建設(shè)總投資、融資成本、稅費及必要的合理回報。年運營維護服務(wù)費主要包括本項目的運營維養(yǎng)成本、稅費及必要的合理回報。

2 付費條件

1)作為政府方應(yīng)將相關(guān)政府年度付費支出納入跨年度財政預(yù)算管理。

2)作為社會資本方應(yīng)按PPP項目合同相關(guān)約定,建設(shè)期考核通過;運維期實施機構(gòu)完成每一年度對本項目的績效考核,政府根據(jù)績效考核情況并在項目公司提出付費申請報告后進行付費。這也是政府付費的先決性條件。

3 政府付費

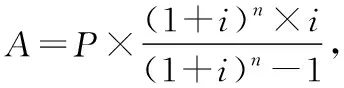

3.1 年度可用性服務(wù)費

其中,A為年度可用性付費基數(shù);P為竣工決算審計報告中確認的項目總投資(若政府不分紅,P值應(yīng)減去政府出資部分);n為運營年限;i為投資收益率。

從以上公式可以看出,n值在項目前期已定,只有收益率的大小i和P值是影響政府付費的主要因素。

3.1.1投資收益率i

PPP項目實施方案設(shè)計中“投資收益率”或“財務(wù)內(nèi)部收益率”指標(biāo)選用方法“因人而異”現(xiàn)象突出,不同的PPP咨詢機構(gòu)對于提供咨詢服務(wù)的同類PPP項目、或同一地方政府對于管轄區(qū)的同類PPP項目,存在使用不同收益率指標(biāo)的現(xiàn)象,在一定程度上極易在PPP項目間造成公平性失衡,同類項目間也缺少比較基礎(chǔ),為相關(guān)項目決策造成困惑。

對于投資收益率i越大政府付費越多,經(jīng)過招投標(biāo)確定了i值,在其他條件不變的情況下政府付費不變,而影響i值的主要因素是中國人民銀行貸款五年期基準(zhǔn)利率(目前為4.9%),因此,在合同談判時應(yīng)約定調(diào)價機制,投資收益率i隨著基準(zhǔn)利率4.9%的上浮或下降進行調(diào)整,從而調(diào)整政府付費的大小。

3.1.2項目總投資P值

1)可研確定值。

項目總投資金額的大小來源于可行性研究報告,可行性研究報告是經(jīng)發(fā)改委批復(fù)的,一經(jīng)批復(fù)不得更改,因此在實施前期項目總投資的確定應(yīng)相對寬松,否則在實施過程中因二次深化設(shè)計或特殊原因造成變更的增加,導(dǎo)致項目總投資超過10%需二次融資,會影響整個項目的實施進度。

2)建安費設(shè)置下浮率。

項目總投資由建筑安裝工程費、設(shè)備購置費、工程建設(shè)其他費及建設(shè)期利息構(gòu)成,其中,建筑安裝工程費指為完成建設(shè)項目發(fā)生的建筑工程和安裝工程所需的費用。

很多項目設(shè)置建筑安裝工程費的下浮率,比如,下浮率為5%,則下浮后的建筑安裝工程費=建筑安裝工程費×(1-5%),可見項目總投資在建筑安裝工程費上又有縮水。

3)多次審計確定值。

a.財政評審。

PPP政府付費類項目,雖說社會資本是投資方,但最終也得政府買單,因此建筑安裝工程費進行財政評審是必不可少的程序,在項目實施前依據(jù)合同相關(guān)計價方式確認,縣財政局往往聘請第三方造價咨詢機構(gòu)對建安工程費經(jīng)過財政評審,評審后的建安工程費作為最后竣工結(jié)算審計的依據(jù)。按照以往慣例,財政評審至少降5%~8%個點。項目總投資在建筑安裝工程費上再次縮水。

b.全過程跟蹤審計。

因PPP項目總投資額度較大,PPP合同一般約定全過程跟蹤審計,這輪審計一般是實施機構(gòu)及項目公司共同聘請第三方咨詢機構(gòu)(包括造價和財務(wù))對項目總投資進行審計,建安工程費審計的基數(shù)是經(jīng)過財政評審后的值。

c.決算審計。

在項目竣工后,一般由審計局在全過程跟蹤審計的基礎(chǔ)上進行最終審計后報縣財政局,以此作為可用性付費的計算基數(shù)。在此期間,還少不了中期及后期評估等。

由此可見,項目總投資的確認也是層層審計,作為社會資本應(yīng)清楚PPP項目不同于純施工項目而無原則虛報結(jié)算,筆者建議PPP項目應(yīng)講求實事求是,設(shè)置好調(diào)價機制的同時做好過程簽證、筆錄,保證建安費的不縮水。如果建安費超可研估算值,應(yīng)立即通知實施機構(gòu),雙方協(xié)商通過降低裝修或設(shè)備采購標(biāo)準(zhǔn)達到覆蓋可研總投資,否則會影響整個項目的實施。

3.2 年度運營服務(wù)費

1)年度運營費計算公式:E=C×(1+r),其中,E為年運維服務(wù)費;C為年運維成本;r為運營績效費用利潤率。通常是在實施方案中測定了基準(zhǔn)年度運維費,在招投標(biāo)時競爭一個運營績效費用利潤率。基準(zhǔn)運維費的測定是否相對準(zhǔn)確會影響項目運營服務(wù)費的。2)年度運維費的風(fēng)險。其風(fēng)險在于調(diào)價機制的設(shè)定,根據(jù)實施方案設(shè)計的運營維護服務(wù)費的計算原則,運營維護服務(wù)費主要受人工成本、材料成本、管理費的變動影響,據(jù)此設(shè)定相應(yīng)的調(diào)整周期及觸發(fā)機制。項目實施過程中任何一方認為其他因素的發(fā)生將會使運營維護服務(wù)費的計算原則發(fā)生重大變化并應(yīng)當(dāng)進行調(diào)整的,社會資本可在PPP項目合同中留有敞口,發(fā)生時對此提出變更方案,并經(jīng)約定的審核方式確定最終費用,否則將會影響項目運營服務(wù)費,進而影響政府付費。

4 合作期限

看似與政府付費沒有關(guān)聯(lián),但因PPP項目的運營期即是政府付費的期數(shù),而合作期在項目實施前期已經(jīng)鎖定,如何保證付費期數(shù)不變且不影響政府付費,在銀行寬限期結(jié)束政府能如期付費而不影響銀行還本付息,還得從合作期的約定說起。

合作期分為建設(shè)期和運營期,建設(shè)期包含項目前期工作的占用時間和建設(shè)日期,一些項目因前期手續(xù)不完善而占用時間很長或項目無法正式開工的,這樣必定影響項目建設(shè)期的延長,建設(shè)期延長了,而金融機構(gòu)寬限期結(jié)束要求還本付息,而施工總承包因無法按PPP合同約定交工驗收,無法進入運營期,就無法要求政府付費,可見約定好建設(shè)期的起點尤為重要,筆者認為建設(shè)期的起點應(yīng)約定為以施工許可證頒發(fā)的日期或監(jiān)理下達的開工令為準(zhǔn)。另在違約條款中也可約定,由政府方的原因?qū)е聼o法進入運營期,應(yīng)由政府方承擔(dān)違約責(zé)任,相應(yīng)延長工期,由此導(dǎo)致的政府付費支付時間節(jié)點滯后于融資貸款還款時間節(jié)點,政府方應(yīng)先行就融資還款額進行支付。如若建設(shè)期延長,運營期不變,合作期相應(yīng)順延,這將規(guī)避社會資本方延誤獲得政府付費的風(fēng)險。

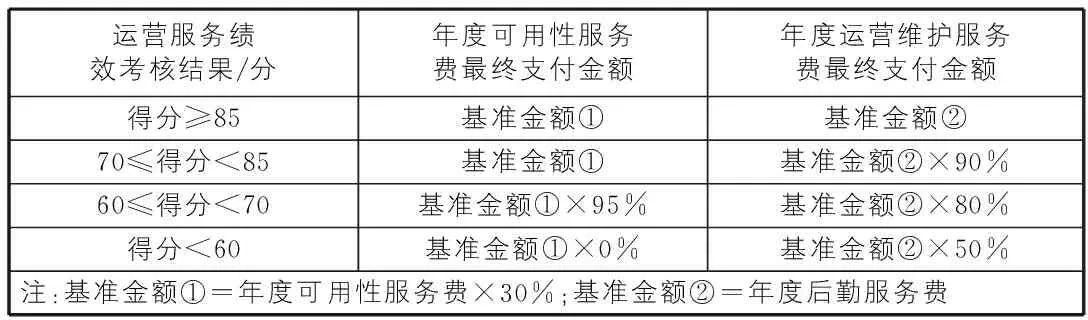

5 績效考核打分情況

項目公司嚴(yán)格按照績效考核指標(biāo)要求對考核對象進行運營、維護,政府方有權(quán)以運營維護服務(wù)費與可用性服務(wù)費中年度建設(shè)成本的30%兩者為基數(shù),結(jié)合扣減系數(shù)進行相應(yīng)扣減。例如某PPP項目的績效考核打分情況如表1所示。

表1 績效考核打分情況

可見,要想100%獲得政府付費,必須做好運營,運營好建設(shè)項目相關(guān)內(nèi)容,否則運營成本、投資成本難以收回。

總之,政府付費是PPP項目合同中的核心條款,結(jié)合項目所涉及的行業(yè)和運作方式,各方的合作預(yù)期收益和承受能力等合理設(shè)置付費機制尤為重要。

猜你喜歡

活力(2021年4期)2021-07-28 05:35:30

山東冶金(2019年1期)2019-03-30 01:35:28

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:28

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

消費導(dǎo)刊(2018年10期)2018-08-20 02:57:14

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:20

行政事業(yè)資產(chǎn)與財務(wù)(2016年10期)2016-09-26 12:05:19

中國衛(wèi)生(2015年1期)2015-11-16 01:06:02

學(xué)習(xí)月刊(2015年14期)2015-07-09 03:38:00

亞太教育(2015年18期)2015-02-28 20:54:53