國際收支失衡對我國經濟增長波動影響檢驗

2018-12-28 02:49:38董麗萍何燕張宇揚

中國管理信息化 2018年20期

董麗萍 何燕 張宇揚

[摘 要]我國近十余年持續雙順差的罕見現象成為備受關注的焦點,雙順差對經濟增長的影響如何以及我國高額外匯儲備是我國近年來經濟發展過程中不可避免的問題。本文在回顧已有文獻的基礎上,以開放經濟條件下的Thirlwall and Hussain模型為理論基礎,將變量H-P濾波處理,對經常項目差額、資本和金融項目差額與經濟增長的關系進行相關性檢驗、格蘭杰因果檢驗,并建立VAR模型進行脈沖響應分析。實證結果顯示:資本和金融項目、經常項目與經濟增長具有高度相關性;經常項目和經濟增長具有雙向格蘭杰因果關系,資本和金融項目是經濟增長的格蘭杰原因;短期內經常項目對經濟增長呈正向沖擊效應,而資本和金融項目對經濟增長呈負向沖擊效應,長期內則相反。

[關鍵詞]國際收支;經常項目;資本和金融項目;經濟增長

doi:10.3969/j.issn.1673 - 0194.2018.20.062

[中圖分類號]F124;F752;F224[文獻標識碼]A[文章編號]1673-0194(2018)20-0-05

1? ? ?研究背景

國際收支概念最初出現于17世紀初資本主義原始積累時期。隨著我國對外開放的不斷發展,特別是在經濟全球化趨勢深入發展和國際產業轉移不斷加快的背景下,國際收支狀況對經濟穩定發展的影響越來越大。從18世紀David Hume的“價格—現金流動機制”(金本位制下的國際收支自動調節機制),到20世紀30年代John Robinson的國際收支彈性論,從20世紀50年代S.S.Alexander基于凱恩斯主義宏觀經濟學的國際收支吸收論,到60年代Mundell and Johnson發展的國際收支貨幣論,James Meade的內外均衡理論,Mundell的政策配合說以及Mundell-Flemming模型,要解決的中心問題都是國際收支不平衡問題,這也是長達兩個半世紀國際收支研究的中心線索。但全球各國國際收支不平衡的局面并未得到改觀,隨著經濟全球化的深入,國際收支危機屢有發生。至今國際收支問題仍是全球經濟問題的重要方面,也是導致全球經濟不穩定的主要根源之一。

目前,我國的國際收支狀況表現在國際收支平衡表上的是經常賬戶與資本金融賬戶的持續順差,亦即近幾年備受關注的“雙順差”。我國持續雙順差的第4年,學術界就開始關注我國國際收支“雙順差”可能存在的弊端,一些學者則更早提出我國外資的過度利用以及由此產生的負面影響,并認為“雙順差”的形成和發展具有可持續性,正在進行的人民幣匯率機制改革短期內對國際收支結構難以發揮顯著的作用等,這些觀點已被實際印證。翻閱現有文獻,對我國持續雙順差形成的原因主要歸納如下:①我國內需不足,長期存在儲蓄與投資矛盾造成儲蓄持續大于投資;②國內經濟改革和結構調整使出口貿易和利用外資獲得持續快速增長;③外資政策對FDI的過度傾斜、對外投資渠道不通暢以及短期資本流入急劇增加。

我國經濟增長與國際收支雙順差之間已經形成高度的相關性,雙順差的結構反映出經濟運行過程中存在潛在問題,同時經常項目順差與資本項目順差之間已經開始出現相互強化的關系,降低國內資源配置效率的消極作用日趨明顯,將會嚴重地增加我國經濟運行的外部風險。具體來看,我國國際收支失衡影響國內總需求與總供給均衡,沖擊經濟的正常增長。更進一步講,我國出現的持續國際收支雙順差表明我國國際收支失衡較為嚴重,其結果是儲備資產被迫大幅增加,貨幣政策獨立性受到削弱。國際收支雙順差引起的外匯儲備激增,導致“對沖”過多流動性成為央行貨幣政策當前及未來一段時期內的重要任務。

綜上所述,已有國際收支對經濟增長影響的文獻幾乎都是針對1994年開始我國持續雙順差,并從不同的角度討論雙順差對我國經濟產生的影響,但主要都是停留在理論層面上,相關的實證分析較少,且以往大多數研究較為偏重對經常賬戶特別是出口對一國經濟增長的影響,或者是分別考慮國際收支的主要項目與經濟增長的關系,沒有將經常項目與資本項目結合起來綜合分析。因此,本文嘗試建立一個國際收支作用于經濟增長的理論分析框架,并對1982-2007年國際收支對我國宏觀經濟增長產生的影響進行實證檢驗,為正確認識我國國際收支現狀提供一條可信服的途徑。本文內容安排如下:第2部分根據已有理論建立理論模型;第3部分檢驗國際收支對我國經濟的影響;第4部分為簡短結論。

2? ? ?理論模型

大規模的國際資本流動出現于20世紀中期,因此早期涉及國際收支與經濟增長關系的研究都側重于國際貿易分析,即使到近現代很多學者也以經常項目差額尤其是進出口差額來替代整個國際收支在經濟增長中的作用。Thirlwall擴展對外貿易乘數效應理論,建立國際收支約束型的經濟增長理論。隨后,Thirlwall和Hussain將相對價格變動以及資本凈流入加入模型中,得到國際收支平衡約束下一國經濟增長率的表達式。因此本文亦借鑒Thirlwall和Hussain的模型對中國1982-2007年的國際收支與經濟增長的關系進行檢驗。

在一國的經常項目存在初始赤字的對外經濟交往中,經常項目的差額CA(模型中可視為進出口價值的差額)可由資本項目的差額KA(模型中可視為資本的凈流入)來彌補,從而使國際收支達到平衡的狀態。換言之,用于進口的支出來自于兩個方面,一方面是出口創匯的收入,另一方面是實際的資本流入所帶來的外匯收入。那么,國際收支處于最初經常項目非均衡狀態時的情況可以用式(1)表示。

式(1)認為出口、資本流動和相對價格變動(即商品貿易條件)是影響經濟增長的主要因素。其中,Mt表示進口量,Xt表示出口量,Pft表示進口產品的國外價格,Pdt表示出口產品的國內價格,Et是在直接標價法下的匯率,Kt則表示資本的價值,Kt=Kft-Kdt,Kt>0表示資本流入,Kt<0表示資本流出。用變量的變化率可以將式(1)表示為式(2)。

E/R,C/R分別表示出口支出和資本流動帶來的外匯收入所占進口支出的比例。若用θ表示出口收入占進口支出的比例,同理,1-θ表示資本流動帶來的外匯收入占進口支出的比例。則式(2)用變化率可表示為式(3)。

假設用Yt,Zt分別表示本國的收入與除本國以外的世界其他國家的收入,則具有恒定進出口彈性的進出口方程表示為式(4)和式(5)。

用變化率形式表示具有恒定彈性的出口與進口需求方程式(6)和式(7)。

Thirlwall和Hussain提出的國際收支平衡約束下的經濟增長率模型可以由方程式(3)、式(6)、式(7)推導出來,其中pdt、pft、xt、mt、kt、et分別表示進出口價格、進出口量以及資本和匯率的變化率;π表示進口的收入需求彈性;ε(ε>0)、η(η<0)分別表示出口需求的收入彈性與價格彈性;Л(Л>0)、Ψ(Ψ<0)分別表示進口需求的收入彈性與價格彈性;yt表示本國的收入的變化率;zt表示除本國以外的其他國家收入的變化率。考慮到ε·zt數據的可得性,瑟沃爾用xt=ε·zt來代替,于是通過將式(3)、式(4)代入式(2)計算整理可得式(5)(即為Thirlwall-Hussain擴展模型中的國際收支平衡約束下的經濟增長率ybt的表達式)。

由于本文在著重分析國際收支及主要的兩個項目對經濟增長的影響程度,因此對模型進行擴展。一國經常項目差額為出口和進口之差,則經常項目差額變化率cat可以表示為cat=xt-mt,能夠得到式(9)。

xt=cat-mt(9)

假定資本項目差額的變化率kat等于資本流動變化率kt-pdt,則能夠得到式(10)。

kat=kt-pdt(10)

將式(9)、式(10)帶入式(8)整理后可以得到經濟增長與國際收支平衡的理論模型。

若匯率變化為國內外價格差額,即et=pdt-pft,則式(11)可表示為式(12)。

假定需求收入彈性π恒定不變,經濟增長模型可表示為式(13)(用絕對量表示)。

經常項目受到產出(Y),投資(Id),消費(C),外商直接投資(FDI)以及滯后一期外商直接投資FDI-1的影響;資本項目受到產出(Y),外商直接投資(FDI)和經常項目(CA)的影響,均用變化率可以表示為式(14)、式(15)(本文舍去了外商直接投資滯后一期對經常項目的影響)。

將式(14)、式(15)帶入式(13)即可得到本文實證分析所依據的理論模型式(16)。

3? ? ?實證檢驗

3.1? ?變量選擇和數據來源

由于我國的國際收支平衡表是從1982年開始編制的,所以本文選取的樣本區間為1982-2005年。有關經常賬戶差額、資本與金融賬戶差額(以下分別簡稱為經常項目差額與資本項目差額)以及國際收支總差額的數據均根據國家外匯管理局網站1982-2006年的我國國際收支平衡表內數據計算整理而得。根據上述模型,本文實證研究選取變量如表1所示。

為了消除價格因素的影響,國內生產總值(GDP)、投資(I)、消費(C)、外商直接投資(FDI)、經常項目差額(CA)和資本項目差額(KA)均除以當年居民消費價格指數(CPI)轉化為實際值。數據來自于2007年《中國統計年鑒》中的統計數據和中國信息經濟網站。

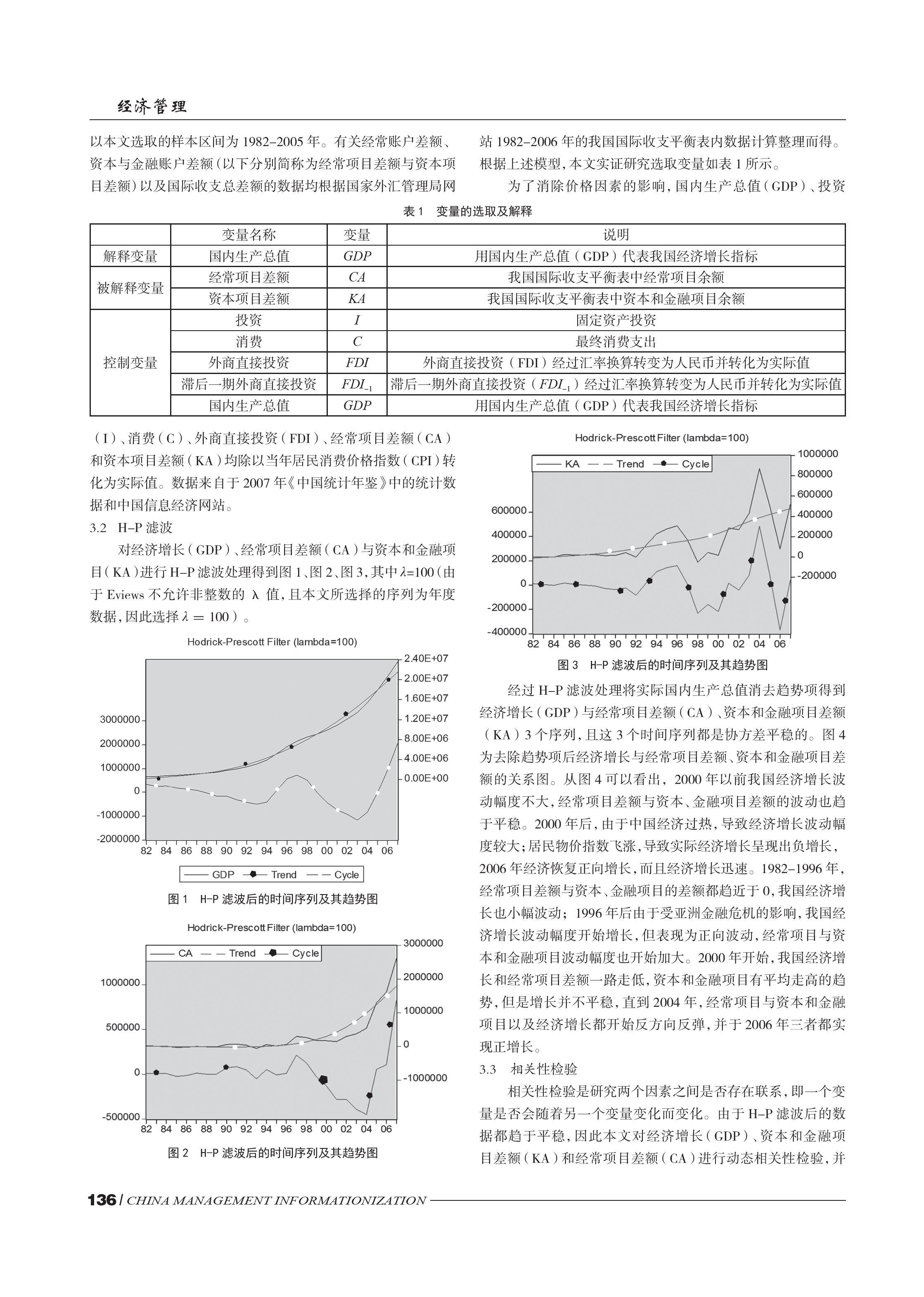

3.2? ?H-P濾波

對經濟增長(GDP)、經常項目差額(CA)與資本和金融項目(KA)進行H-P濾波處理得到圖1、圖2、圖3,其中λ=100(由于Eviews不允許非整數的λ值,且本文所選擇的序列為年度數據,因此選擇λ=100)。

經過H-P濾波處理將實際國內生產總值消去趨勢項得到經濟增長(GDP)與經常項目差額(CA)、資本和金融項目差額(KA)3個序列,且這3個時間序列都是協方差平穩的。圖4為去除趨勢項后經濟增長與經常項目差額、資本和金融項目差額的關系圖。從圖4可以看出,2000年以前我國經濟增長波動幅度不大,經常項目差額與資本、金融項目差額的波動也趨于平穩。2000年后,由于中國經濟過熱,導致經濟增長波動幅度較大;居民物價指數飛漲,導致實際經濟增長呈現出負增長,2006年經濟恢復正向增長,而且經濟增長迅速。1982-1996年,經常項目差額與資本、金融項目的差額都趨近于0,我國經濟增長也小幅波動;1996年后由于受亞洲金融危機的影響,我國經濟增長波動幅度開始增長,但表現為正向波動,經常項目與資本和金融項目波動幅度也開始加大。2000年開始,我國經濟增長和經常項目差額一路走低,資本和金融項目有平均走高的趨勢,但是增長并不平穩,直到2004年,經常項目與資本和金融項目以及經濟增長都開始反方向反彈,并于2006年三者都實現正增長。

3.3 相關性檢驗

相關性檢驗是研究兩個因素之間是否存在聯系,即一個變量是否會隨著另一個變量變化而變化。由于H-P濾波后的數據都趨于平穩,因此本文對經濟增長(GDP)、資本和金融項目差額(KA)和經常項目差額(CA)進行動態相關性檢驗,并與恒定相關系數進行比較。求得變量之間的動態相關系數:ρt(j)(t=0,1,…, j={0,±1,±2,…}),其中j表示領先的年份,若0<ρt(0)<1,則表示同方向變化;-1<ρt(0)<0,則表示逆方向變化。

圖5、圖6分別為經常項目、資本和金融項目和經濟增長的動態相關性圖。從圖5中可以看出,經常項目和我國經濟增長總是呈正相關關系,在滯后1年到超前2年之間,相關系數都比較大,其中二者當期相關系數最大(即恒定相關系數最大),達到0.911 3。說明短期和長期內,經常項目順差均會促進經濟增長,但短期內對經濟增長的促進作用更大。

從圖6可以看出,在滯后期內資本和金融項目、經濟增長呈正相關關系,在超前第1~10年,資本和金融項目與經濟在增長之間呈現正相關;在超前第10~12年,資本和金融項目與經濟在增長之間呈現出負相關,但是負向相關系數較小。正相關系數中二者恒定相關系數最大(即當期,滯后期、超前期都為0是的相關系數)達到0.564 7。說明短期和長期內資本和金融項目順差(超前期小于或等于10年)會促進我國經濟增長。綜上,我國的雙順差在短期內和長期內對經濟增長有明顯的促進作用。

3.4? ?Granger因果檢驗、VAR模型和脈沖響應

3.4.1? ?Granger因果檢驗

由于H-P濾波后的序列都趨于平穩,因此本文根據經過濾波處理的時間序列(去除趨勢項)經濟增長(GDP)與經常項目差額(CA)、資本和金融項目差額(KA)數據進行Granger因果檢驗。對經濟增長(GDP)與經常項目差額(CA)、資本和金融項目差額(KA)進行格蘭杰因果檢驗結果見表2,可以看出經常項目差額(CA)與經濟增長(GDP)的格蘭杰原因的原假設的P值都很小,因此金融項目差額(CA)和經濟增長(GDP)具有雙向因果關系。拒絕資本和金融項目差額(CA)不是經濟增長(GDP)的格蘭杰原因的原假設,即資本和金融項目差額(CA)是經濟增長(GDP)的格蘭杰原因,但是經濟增長(GDP)不是資本和金融項目差額(CA)的格蘭杰原因(因為P=0.127 95較大)。拒絕經常項目差額(CA)不是資本和金融項目差額(KA)的格蘭杰原因的原假設,即經常項目差額(CA)是資本和金融項目差額(KA)的格蘭杰原因,但反之不成立(P=0.218 37)。

綜上,通過Granger因果檢驗說明資本和金融差額與經常項目差額對我國經濟增長具有促進作用;經常項目差額和我國經濟增長具有雙向因果關系;資本和金融項目對我國經濟增長具有單向因果關系,即外資的流入會促進我國經濟增長,但是由于我國經濟的發展,導致勞動力、資本等投入要素的優勢減弱,會削減外資流入的數量。經常項目差額(CA)是資本和金融項目差額(KA)的格蘭杰原因,說明我國貿易部門的發展會吸收更多的外資,但是外資在我國主要投向加工貿易等制造業,我國出口的產品主要是初級產品,因此外資流入并未導致我國貿易順差擴大。

3.4.2? ?脈沖響應

脈沖響應函數描述系統對單位沖擊做出的動態反應,判斷變量之間存在的互動關系及持續性。對一個變量的沖擊會直接影響這個變量本身,并且通過VAR模型的動態結構傳導給其他所有的內生變量。下面根據H-P濾波后的時間序列(經濟增長GDP、經常項目差額CA、資本和金融項目差額KA)分別對資本和金融項目余額以及經常項目余額對經濟增長的影響進行脈沖響應分析。圖7為經常項目差額(CA)是資本與金融項目差額(KA)對經濟增長(GDP)的脈沖響應函數曲線,橫軸表示沖擊作用的滯后期數(單位:年),縱軸表示脈沖響應函數值,代表經常項目差額(CA)是資本與金融項目差額(CA)對經濟增長(GDP)沖擊所產生的響應。圖中的實線為脈沖響應函數值隨時間的變化路徑,兩側虛線為響應函數值加、減兩倍標準差的置信帶。

首先,考察經常項目差額對經濟增長的響應情況和響應路徑。從圖8中可以看出,經常項目在短期和長期內對經濟增長呈正向沖擊,說明短期內經常項目順差會促進經濟增長。但中長期內(第3年以后)經常項目對經濟增長呈現出負向沖擊,說明中長期內經常項目長期順差會對經濟增長起到阻礙作用。可能的原因是短期內順差促進貿易發展,帶動我國貿易部門及非貿易部門技術進步以及生產力的提高,但是經常項目連續順差使人民幣幣值長期被低估,以及進口貿易不順暢,造成經濟增長的壁壘。

其次,考察資本和金融項目差額對經濟增長的響應情況和響應路徑。圖7顯示第1~6年資本和金融項目差額對經濟的沖擊效應為負,說明短期內資本和金融項目順差阻礙了我國的經濟發展。但是從第7年開始資本和金融項目對經濟增長開始呈現出正向沖擊,說明長期內資本和金融項目順差會促進經濟增長,即長期內資本和金融項目對經濟增長并不具有促進作用。可能的原因是:短期內由于攜帶先進技術的外資流入會對我國的產業競爭力形成一定的沖擊,導致經濟增長受阻;中長期內,由于技術溢出效應以及模仿效應能夠促進我國技術進步和經濟增長。但是長期內由于我國產業飽和、資源瓶頸以及勞動力等資源的比較優勢消失,外資就會帶動產業轉移,不利于我國經濟增長。由于我國是一個資金短缺的國家,因此我國引資政策依然需要繼續,但要對我國現行一些不合理的引資政策進行優化。

綜上,短期和長期內內經常項目順差會促進經濟增長,資本和金融項目順差不利于經濟增長;但中長期內則相反,即中長期內經常項目順差不利于我國經濟增長,資本和金融項目順差則會促進經濟增長。總的來說,經常項目對經濟增長的沖擊效應大于資本和金融項目對經濟增長形成的沖擊。

4? ? ?結 語

本文經過考察雙順差與經濟增長的動態相關性,建立了內生經濟增長模型,并進行了格蘭杰因果檢驗以及脈沖響應分析,得到以下結論。第一,通過相關性檢驗,經常項目及資本和金融項目與經濟增長都具有很強的相關性。短期內,我國的雙順差在短期內和長期內與經濟增長的動態性呈現出同向變動的趨勢。資本和金融項目順差(超前期小于或等于10年)中長期內與我國經濟增長同向變動,但是長期內與經濟增長呈反向變動;經常項目始終與經濟增長同向變動,但短期內相關系數更大。第二,Granger因果檢驗結果顯示,經常項目差額和我國經濟增長具有雙向因果關系;資本和金融項目對我國經濟增長具有單向因果關系,經常項目差額(CA)是資本和金融項目差額(KA)的格蘭杰原因。第三,脈沖響應函數圖顯示,短期內經常項目順差會促進經濟增長,資本和金融項目順差不利于經濟增長,但長期內則相反,即長期內經常項目順差不利于我國的經濟增長,資本和金融項目順差則會促進經濟增長。總的來說,經常項目對經濟增長的沖擊效應大于資本和金融項目對經濟增長形成的沖擊。

主要參考文獻

[1]焦武,許少強.中國國際收支失衡與戰略性政策調節研究[J].財貿經濟,2007(11).

[2]張禮卿.關注我國國際收支順差的持續擴大[J].國際金融研究,2004(1).

[3]鄧立,張坤.我國雙順差劇增成因及影響分析[J].財貿經濟,2007(9).

[4]唐建偉.市場預期的貨幣政策效應與中國的選擇[J].廣東金融學院學報,2007(6).

[5]Thirlwall A P A.The Balance of Payments Constraint as an Explanation of International Growth Rate Differences[J].BNL Quarterly Review,1979,32(128).

[6]Thirlwall A P,Hussain M N.The Balance of Payments Constraint, Capital Flows and Growth Rate Differences between Developing Countries[J].Oxford Economic Papers,1982(3).