走近滬倫通下的GDR

2018-12-29 02:05:02孫昊天李楠陳潤(rùn)堅(jiān)編輯章蔓菁

中國外匯 2018年22期

關(guān)鍵詞:上市

文/孫昊天 李楠 陳潤(rùn)堅(jiān) 編輯/章蔓菁

在滬倫通政策落地之際,華泰證券正式打響滬倫通第一槍,沖刺A股上市公司首單全球存托憑證(Global Depositary Receipt,下稱“GDR”)。2018年10月22日,華泰證券股東大會(huì)通過了關(guān)于公司發(fā)行GDR并在倫敦證券交易所(下稱“倫交所”)上市的議案,擬以新增發(fā)的不超過約8.25億股A股股票作為基礎(chǔ)證券,募集資金總額預(yù)計(jì)不低于5億美元。在此之前,尚無企業(yè)以A股作為基礎(chǔ)證券在倫交所發(fā)行GDR,僅有中國石化和江西銅業(yè)以H股為基礎(chǔ)證券、東南發(fā)電以B股為基礎(chǔ)證券在倫交所以GDR形式上市。

作為全球主流的資本市場(chǎng)之一,倫交所聚集了全球知名的專業(yè)投資者。企業(yè)通過發(fā)行GDR,一方面可以進(jìn)入海外資本市場(chǎng),募集全球資金;另一方面也有助于擴(kuò)大自身的全球知名度。因此,了解滬倫通下GDR的相關(guān)政策規(guī)定、發(fā)行要求和發(fā)行流程,對(duì)于有意進(jìn)軍海外資本市場(chǎng)的企業(yè)具有重要意義。

解構(gòu)GDR

在滬倫通中,上海證券交易所(下稱“上交所”)與倫交所建立了互聯(lián)互通機(jī)制,符合條件的兩地上市公司,依照對(duì)方市場(chǎng)的法律法規(guī),可以發(fā)行存托憑證(Depositary Receipt,下稱“DR”),并在對(duì)方市場(chǎng)上市交易;同時(shí),通過存托憑證與基礎(chǔ)證券之間的跨境轉(zhuǎn)換機(jī)制安排,實(shí)現(xiàn)兩地市場(chǎng)的互聯(lián)互通。細(xì)分來看,滬倫通包括東、西兩個(gè)業(yè)務(wù)方向,其中東向業(yè)務(wù)是指?jìng)惤凰鲜泄驹谏辖凰鶔炫浦袊嫱袘{證(Chinese Depositary Receipt,下稱“CDR”),西向業(yè)務(wù)是指上交所A股上市公司在倫交所掛牌全球存托憑證,也即GDR。為穩(wěn)妥起步,DR的基礎(chǔ)證券僅限于股票,東向業(yè)務(wù)暫不允許倫交所上市公司在我國境內(nèi)市場(chǎng)通過新增股份發(fā)行CDR的方式直接融資,上交所A股上市公司則可通過新增股份發(fā)行GDR直接在英國市場(chǎng)融資。

進(jìn)一步來看,要充分理解GDR,首先需要理解DR。DR是指在一國證券市場(chǎng)上流通的代表投資者對(duì)境外證券所有權(quán)(下稱“基礎(chǔ)證券”)的可轉(zhuǎn)讓憑證;而GDR則是對(duì)應(yīng)于美國存托憑證(American Depositary Receipts,下稱“ADR”)而形成的全球化證券品種,指除了ADR以外的其他全球范圍內(nèi)的存托憑證。根據(jù)倫交所對(duì)GDR的定義,其是存托銀行發(fā)行的可轉(zhuǎn)讓證券,代表一定數(shù)量的公司股份的所有權(quán),并且可以獨(dú)立于基礎(chǔ)證券上市和交易。GDR通常由新興市場(chǎng)的公司使用,僅向?qū)I(yè)投資者銷售。

具體到滬倫通下的GDR,則是指由存托人簽發(fā)、以滬市A股為基礎(chǔ)在英國發(fā)行、代表中國境內(nèi)基礎(chǔ)證券權(quán)益的證券。其發(fā)行原理是,A股發(fā)行人與國際存托銀行簽署存托協(xié)議,將基礎(chǔ)證券轉(zhuǎn)移至存托銀行;存托銀行與中國國內(nèi)金融機(jī)構(gòu)簽訂托管協(xié)議,將基礎(chǔ)證券根據(jù)國際存托銀行的委托進(jìn)行托管。國際存托銀行于倫交所發(fā)行代表基礎(chǔ)證券價(jià)值的GDR,國際投資者購買GDR并可在倫交所交易(見圖1)。

GDR的發(fā)行要求和發(fā)行過程

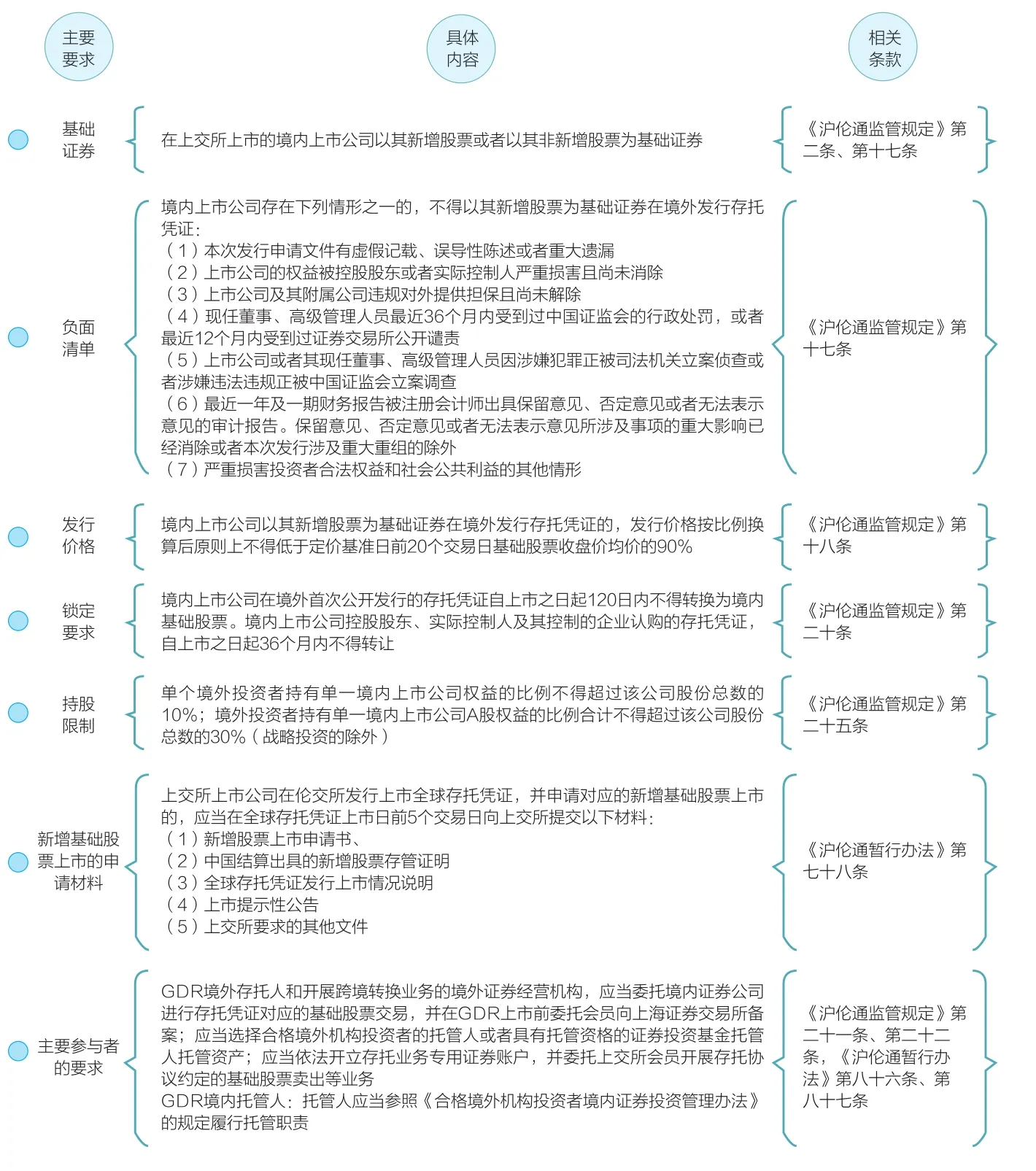

隨著滬倫通的落地,中國企業(yè)發(fā)行GDR的相關(guān)法律架構(gòu)日漸清晰。2018年6月6日與2018年10月12日,中國證監(jiān)會(huì)先后公布了《存托憑證發(fā)行與交易管理辦法(試行)》(中國證券監(jiān)督管理委員會(huì)令第143號(hào))及《上海證券交易所和倫敦證券交易所市場(chǎng)互聯(lián)互通存托憑證業(yè)務(wù)監(jiān)管規(guī)定(試行)》(中國證券監(jiān)督管理委員會(huì)公告〔2018〕30號(hào),下稱《滬倫通監(jiān)管規(guī)定》),對(duì)滬倫通下境外基礎(chǔ)證券發(fā)行人發(fā)行CDR的主體要求、上市和交易、信息披露、存托和托管、跨境轉(zhuǎn)換制度安排及持續(xù)監(jiān)管要求,以及境內(nèi)上市公司境外發(fā)行GDR的發(fā)行條件、發(fā)行價(jià)格、限制兌回期以及參與GDR跨境轉(zhuǎn)換的境外券商和存托人要求等做出規(guī)定,形成了證監(jiān)會(huì)層面的存托業(yè)務(wù)的總體法律框架。

表1 《滬倫通監(jiān)管規(guī)定》對(duì)GDR發(fā)行的相關(guān)要求

表2 在倫交所發(fā)行GDR需滿足的境外層面相關(guān)規(guī)定

2018年11月2日,上交所公布了一系列滬倫通新規(guī),包括《上海證券交易所與倫敦證券交易所互聯(lián)互通存托憑證上市交易暫行辦法》(上證發(fā)〔2018〕87號(hào),下稱《滬倫通暫行辦法》)、《上海證券交易所與倫敦證券交易所互聯(lián)互通中國存托憑證上市預(yù)審核業(yè)務(wù)指引》(上證發(fā)〔2018〕88號(hào))、《上海證券交易所與倫敦證券交易所互聯(lián)互通存托憑證跨境轉(zhuǎn)換業(yè)務(wù)指引》(上證發(fā)〔2018〕89號(hào))和《上海證券交易所與倫敦證券交易所互聯(lián)互通中國存托憑證做市業(yè)務(wù)指引》(上證發(fā)〔2018〕90號(hào)),完成了交易所層面的“一個(gè)辦法、三個(gè)指引”的法規(guī)細(xì)節(jié)落地,對(duì)境外基礎(chǔ)證券發(fā)行人CDR的上交所上市條件與審批、持續(xù)信息披露要求、定期報(bào)告和臨時(shí)報(bào)告制度、交易規(guī)則和跨境轉(zhuǎn)換等,做出具體規(guī)定,明確了上交所上市公司于倫交所發(fā)行GDR的相關(guān)申請(qǐng)材料要求、信息披露、跨境轉(zhuǎn)換等內(nèi)容,并對(duì)CDR的預(yù)審核、CDR與GDR的跨境轉(zhuǎn)換業(yè)務(wù)及CDR做市業(yè)務(wù)提出具體指引。

圖2 GDR的發(fā)行過程

中國企業(yè)如要在滬倫通下于倫交所發(fā)行GDR,需要遵循境內(nèi)、境外雙向法規(guī)要求:一方面,境內(nèi)上市公司發(fā)行GDR應(yīng)當(dāng)符合《證券法》《國務(wù)院關(guān)于股份有限公司境外募集股份及上市的特別規(guī)定》(下稱《特別規(guī)定》)以及中國證監(jiān)會(huì)關(guān)于境內(nèi)企業(yè)境外發(fā)行或上市證券、滬倫通存托憑證業(yè)務(wù)的相關(guān)監(jiān)管規(guī)定;另一方面,西向業(yè)務(wù)GDR發(fā)行上市、持續(xù)監(jiān)管、本地交易適用英國市場(chǎng)相關(guān)規(guī)則。

其中的境內(nèi)層面,根據(jù)《特別規(guī)定》,境外上市外資股可以采取境外存股證形式,即DR形式;而GDR境外發(fā)行的境內(nèi)審批程序與H股、S股、N股等境外股票直接發(fā)行的程序類似,應(yīng)經(jīng)過中國證監(jiān)會(huì)國際部審批,取得國際部受理函(即“小路條”)與上市批文(即“大路條”)。在此基礎(chǔ)上,滬市A股上市公司的GDR發(fā)行還應(yīng)符合《滬倫通監(jiān)管規(guī)定》的相關(guān)要求(見表1)。

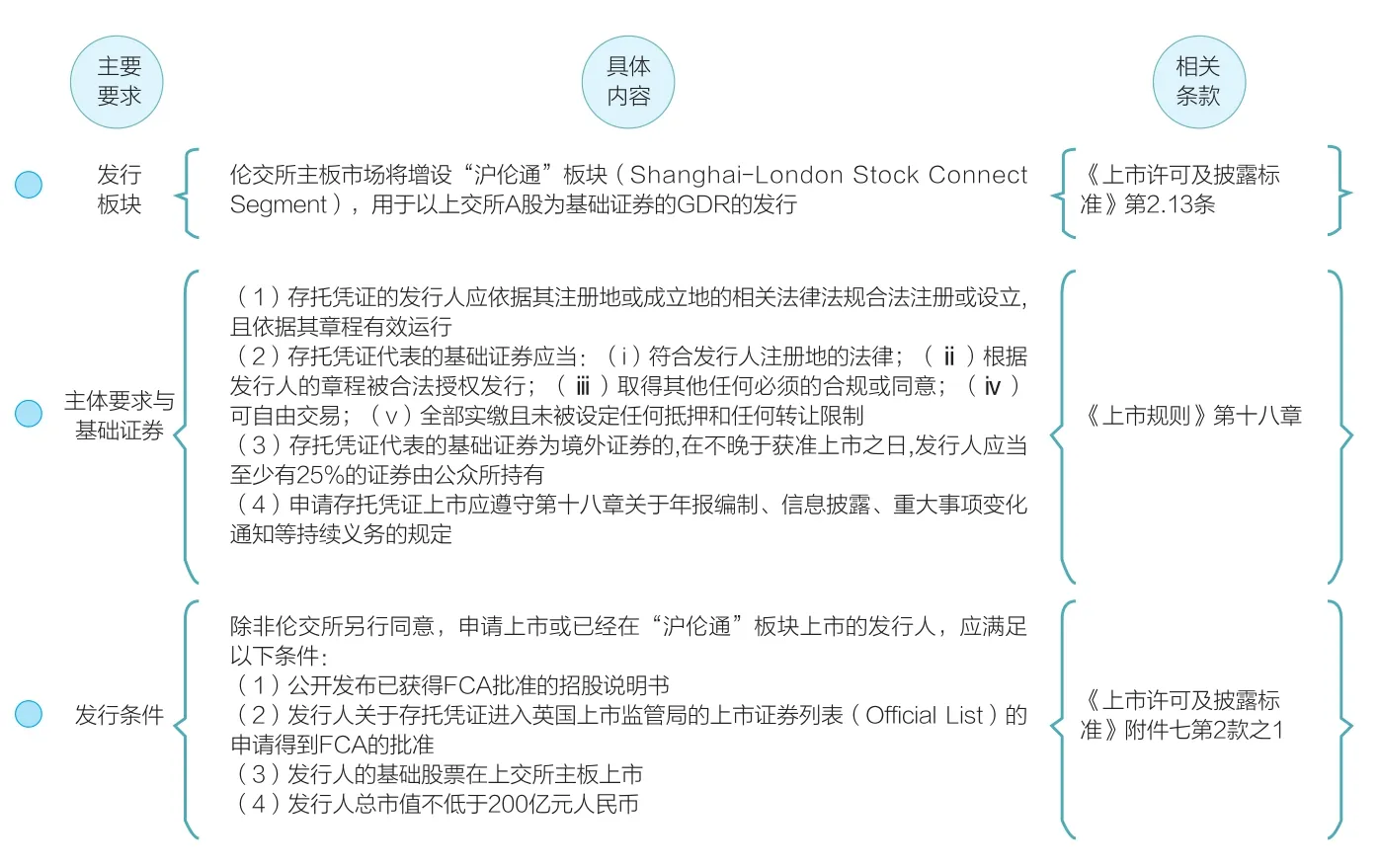

而在境外層面,境內(nèi)企業(yè)在倫交所發(fā)行GDR需要滿足英國證券監(jiān)管及倫交所相關(guān)規(guī)定(見表2)。目前,倫交所存在四大主要市場(chǎng),分別是主板市場(chǎng)(Main Market)、另類投資市場(chǎng)(A l t e r n a t i v e Investment Market)、專業(yè)證券市場(chǎng)(Professional Securities Market)和專家基金市場(chǎng)(Special List Fund Market)。此外,倫交所還另外開設(shè)了僅供交易的子市場(chǎng)(Admission to Trading Only)。根據(jù)倫交所公布的《上市許可及披露標(biāo)準(zhǔn)》(Admission and Disclosure Standards),GDR僅可在主板市場(chǎng)、專業(yè)證券市場(chǎng)和僅供交易的子市場(chǎng)上發(fā)行,并且通過其國際訂單簿(International Order Book)平臺(tái)進(jìn)行交易。2018年7月10日,倫交所就滬倫通面向市場(chǎng)發(fā)布《關(guān)于修改〈上市許可及披露標(biāo)準(zhǔn)〉的征詢意見通知》(Market Notice - Consultation on amendments to the Admission and Disclosure Standards),并公示了擬修訂的《上市許可及披露標(biāo)準(zhǔn)》。2018年9月17日,倫交所就征詢意見的結(jié)果發(fā)布公告稱,擬修訂的部分全部通過。修訂后的《上市許可及披露標(biāo)準(zhǔn)》于2018年10月1日生效。

具體到GDR的發(fā)行過程,相較于一般的首次公開發(fā)行(Initial Public Offerings,IPO),GDR在核準(zhǔn)、信息披露和合規(guī)要求等方面,整體上相對(duì)較低,也無需進(jìn)行紅籌重組,發(fā)行上市的過程也相對(duì)較快。實(shí)務(wù)中,在倫交所發(fā)行GDR涉及多個(gè)參與方及環(huán)節(jié)。GDR發(fā)行需要聘請(qǐng)保薦人、承銷商、境內(nèi)外律師、收款銀行、托管機(jī)構(gòu)、存托機(jī)構(gòu)等中介機(jī)構(gòu);其申報(bào)與發(fā)行流程包括制備招股說明書、法律意見書、財(cái)務(wù)報(bào)表及審計(jì)報(bào)告和注冊(cè)說明書,同時(shí)還要完成盡職調(diào)查、路演和談判法律文件等(見圖2)。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26