東盟與印度將如何承接中國產業?

2018-12-29 00:00:00薛威張明陳驍

新華月報 2018年14期

2013年10月,習近平總書記在訪問東盟時提出了“21世紀海上絲綢之路”的構想。此后,“海上絲綢之路”經歷了四年多的構建和發展,初步形成了東至中國東南沿海、西至中北非東岸與西歐主體的路線。由“海上絲綢之路”將中國、東盟、印度三個全球最大的新興經濟體連接起來了。

中國、印度、東盟三大經濟體雖然在經濟規模和人口規模上大體相似,但三者在人口年齡結構、產業結構和發展成熟度上存在梯度,因而存在緊密的合作空間。那么,未來東盟與印度將會如何承接中國產業?兩者的具體路徑有何差別?值得關注。

東盟與印度各自的比較優勢

東盟與印度同為全球主要的新興經濟體,其經濟體量相當,且具有較高的經濟增速。東盟的高速發展主要得益于各成員國經濟一體化進程與對外合作的雙引擎驅動,而印度的快速發展則受益于經濟自由化改革釋放的紅利。兩者最大的區別在于,東盟是由十個發展階段不一資源稟賦各異的成員國組成,梯度差異明顯是東盟的顯著特征;而印度作為統一的多民族國家,遼闊的疆域與優越的地理條件是其主要標志。

東盟各國及印度均毗鄰中國,都是“一帶一路” 的重要節點,也屬于中國產業“走出去”的主要目的地。就目前投資規模看,中國投資印度的存量遠低于中國對東盟的投資,甚至不及2016年單年中國投資新加坡一國的流量。上述格局跟東盟的梯度優勢及良好的營商環境有關,也受到中國-東盟經貿合作開啟較早的影響。

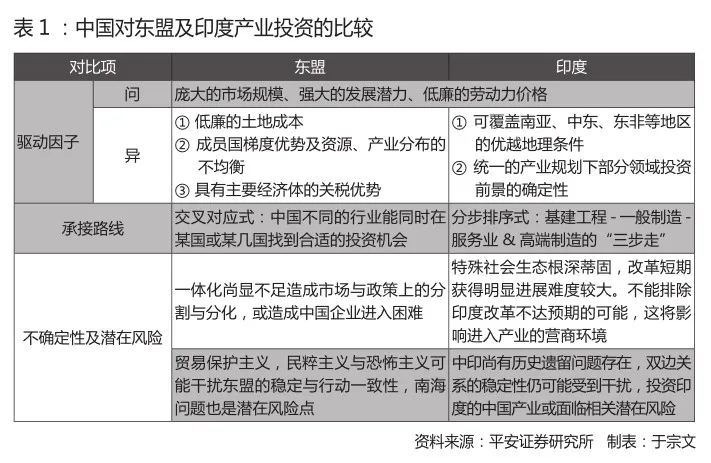

東盟作為由十個成員國構成的經濟共同體,與印度作為一個統一的大國之間有著根本區別,加上兩者擁有迥異的資源稟賦、產業架構、地緣優勢,東盟與印度吸引中國產業投資的驅動因子也有所不同。東盟吸引中國產業投資的驅動因子主要有以下四點:一是龐大的市場規模與廣大的發展潛力;二是廉價的勞動力與土地成本;三是發展的梯度優勢及資源、產業分布的不均衡形成的投資多樣化機遇;四是與大多發達經濟體及新興經濟體的較低關稅稅率。

印度吸引中國投資的因素則主要包括:一是龐大的市場規模與廣大的發展潛力;二是可覆蓋南亞、中東、東非等多個地區的優越地理條件;三是廉價的勞動力成本;四是統一的產業規劃及長期具有確定性的產業前景。

東盟與印度同樣具有龐大的市場規模與廣大的發展潛力,且兩者勞動力價格對中國的產業投資均構成吸引力。然而,印度的征地困難使得中國企業在印度拿地的周期更長,且具相當不確定性,從而導致印度在土地獲得成本上難以與東盟比肩。印度吸引中國投資的獨特優勢,一是在于其優越的地理條件可以覆蓋南亞、中東、東非及東南亞西部;二是其具有統一的產業規劃,部分領域的投資前景具有確定性。而東盟的獨特性在于其具有的梯度優勢,資源、產業分布的不均衡給中國產業 “走出去”創造了多樣化的機遇;另外,東盟具有歐美日澳等發達經濟體及東盟、印度、墨西哥等新興經濟體的關稅優勢,促使以出口和對外投資為主的中國產業加大布局。

承接中國產業的路徑與風險

東盟及印度在組成結構、增長驅動、主要標志、對華經貿合作現狀、營商環境、資源稟賦、產業架構、地緣優勢及吸引中國產業投資的驅動因子上均有顯著不同,決定了兩者承接中國產業的路徑與方式存在差異性。

經過研究,中國產業對東盟的投資是交叉對應式的,需要綜合分析各國發展現狀及前景、地緣優勢、資源稟賦、產業結構、成本水平、相關制度等多方面因素來選擇投資目標國。而中國對印度的投資將是分步排序式的,具體產業何時進行投資主要取決于印度自身營商環境的優化進度。

此外,東盟與印度的投資對中國企業來說均存在不確定性的挑戰,但兩者的不確定性有所區別。

東盟的不確定性主要有兩點:第一,東盟一體化程度目前較歐盟尚顯不足,各國貨幣體系與金融市場仍相對獨立,給中國產業進入造成了一定的困難。政體上的差異帶來的不確定性與保護本土產業而設置的壁壘也會是潛在的政策風險;第二,在當前全球貿易保護傾向加強、民粹主義與恐怖主義有蔓延趨勢的背景下,東盟的穩定性與行動一致性存在受到挑戰的可能性,中國產業或面臨此類風險。另外,南海爭端近期雖有所緩和,但仍可能是激發東盟部分國家民粹主義的潛在風險點。

印度的潛在風險包括:第一,漫長的歷史與宗教發展造就的特殊社會生態根深蒂固,改革短期獲得明顯進展的難度較大,不能排除印度改革不達預期的可能性,這將影響進入產業的營商環境;第二,中印之間尚有歷史遺留問題存在,雙邊關系的穩定性仍可能受到干擾,投資印度的中國產業或面臨相關潛在風險。

東盟承接中國產業進程的合理推演

就中國布局東盟的產業而言,東盟的市場與廉價的成本是主要吸引因子。一方面,東盟較穩定的政局與快速上行的經濟給產業提供了優良的發展條件與大規模的潛在市場;另一方面,東盟低廉的人力與土地價格及特色的資源稟賦為產業的發展提供了較好的基礎。

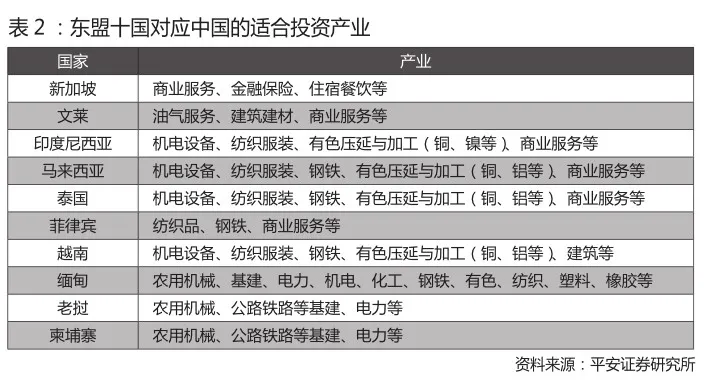

從市場角度看,除去柬埔寨、老撾、文萊等GDP在東盟中最低的三國外,東盟國家進口中國的產品主要是機電設備、紡織服裝、鋼鐵有色、化工、礦產、汽車等。其中東盟在機電設備、紡織服裝、鋼鐵、有色加工等領域的進口額最高,中國的上述產業也最有動力轉移到東盟。從細分布局看,東盟十國中在2017年進口中國機電設備最多的是越南,新加坡、泰國、馬來西亞、印尼的全年進口額也超過100億美元。紡織品領域,進口中國產品最多的仍是越南,菲律賓、印尼、馬來西亞和泰國進口額較大。賤金屬領域由于細分項較多,需要拆分來看。鋼鐵領域,越南進口最多,菲律賓、泰國、馬來西亞進口較多;馬來西亞、泰國、印尼、越南進口銅及其制品較多;越南、泰國、馬來西亞進口鋁及其制品較多;印尼對鎳及其制品有進口需求,但2017年全年需求并未超過1億美元。其他有色金屬進口規模較小,均不足3000萬美元,尚難以對產業轉移構成吸引。

從成本角度看,東盟的勞動力與土地成本優勢較顯著,而機電設備、紡織服裝、鋼鐵有色均需要大量勞動力,鋼鐵有色還需要較大規模的土地。東盟對中國產業轉移構成較大市場吸引力的產業大多能夠充分利用東盟廉價的勞動力與土地。

從制度看,東盟各國均有專注于市場化發展方向的意愿,且具有較強的可持續性。在國際形勢、特別是南海局勢比較穩定時,無論在貿易還是投資,東盟各國對中國產業實行行政限制或歧視的概率并不高。考慮到中國-東盟自貿區建成后雙邊貿易投資走向深入,制度上對貿易與投資的支持還是比較顯著的。

考慮到新加坡、文萊兩國發展水平高,勞動力與土地價格偏高且國土面積較小,從市場吸引力與成本兩個維度考慮,中國的機電設備、紡織服裝與鋼鐵有色等產業轉移至該兩國均難獲收益。商貿零售與其他服務業轉移至新加坡與文萊更加適宜,且這些服務業面臨較強的競爭,高端服務業相對更為合適。其中新加坡強大的金融市場可吸引中國的金融機構入駐進行國際金融業務,文萊豐富的油氣資源與逐漸壯大的建筑業也需要對應的油服、建材等產業中的優質廠商進入。

馬來西亞與泰國情況相似,對中國機電設備、紡織服裝、鋼鐵、銅鋁等有色產業均構成較大吸引力。同時,兩國優質的旅游資源也將吸引部分中國相關服務產業通過獨資或合資的形式進入。

印尼對中國的機電設備、紡織服裝與銅、鎳等有色等產業有較大吸引力,其優質的旅游資源也會吸引部分中國相關服務產業進入。

菲律賓對中國紡織品、鋼鐵等產業有加大吸引力;越南對中國的機電設備、紡織品、鋼鐵、銅鋁等有色產業均有強大的吸引力。

緬甸、柬埔寨、老撾等國發展水平相對落后,盡管擁有相對廉價的勞動力與土地,但其較小的市場規模暫時難以吸引大規模的中國產業進入。目前,農機、公路、鐵路等規模不大的產業或受部分吸引而進入。另外,緬甸由于距離印度較近,或受到部分中國對印度市場感興趣的機電、化工、鋼鐵、有色、紡織、塑料、橡膠等產業進入。

整體來看,東盟各國由于市場規模、資源稟賦、發展差異、地理位置等因素各異,從而吸引了不同的中國產業進入到不同國家,且短期內承接中國的產業結構比較穩定。然而從長期來看,隨著各國經濟的發展,機電設備、紡織服裝等勞動密集型與鋼鐵有色等占地面積大且雇員較多的產業將向緬甸、柬埔寨、老撾等國轉移。服務業將逐漸形成一定梯度,考慮到服務業的靈活性,部分服務業可按照發達國家-發展較好國家-相對落后國家的鏈條進行動態調整。

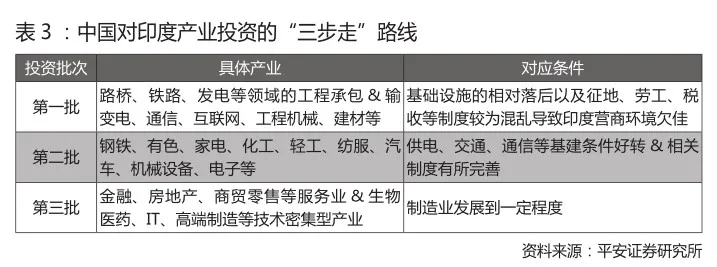

印度承接中國產業或將經歷“三步走”

盡管印度勞動力成本較低,但考慮到印度營商環境仍需提升,勞動密集型產業目前仍偏向選擇東盟國家而非印度。

中國對印度的投資將從基礎設施建設與工程承包等領域入手,一方面是上述項目大多處于印度政府亟待發展的領域,且與印度政府合作具有較高的可信賴程度,還能利用較為廉價的勞動力;另一方面,基建與工程項目較一般制造業而言對營商環境(包括交通、勞工制度等)的要求偏低,在印度目前的環境下可操作性更強。

印度政府正在改善營商環境上加大努力,從基建與制度上完善制造業發展的基礎。可以期待未來印度的經營環境將出現顯著改善。屆時印度市場的吸引力將充分顯現,中國制造業將增大對印度的投資,勞動密集型產業也將受到廉價勞動力的吸引而搬遷印度。

在印度基建設施與征地、勞工、稅收等制度不斷完善的背景下,中國對印度的一般制造業投資將迅速跟上,醫藥、通信、IT等產業投資也會有所跟進,服務業的投資將迎來井噴。服務業不僅會受到印度營商環境改善后龐大市場的吸引,還將給予對印投資的中國產業及其他相關產業以配套的服務。

綜合來看,印度市場雖然龐大且具有增長的前景,但基礎設施的相對落后與歷史、宗教、民族等諸多因素影響下的征地、勞工、稅收等制度的混亂共同作用,導致了目前印度營商環境不佳,給大多制造業與服務業的進入與適應帶來了較大的困難。不過,隨著“印度制造”與“數字印度”戰略的實施,印度政府正在加快節奏改善營商環境。

通過對各產業對營商環境的要求差異及產業發展規律的研究,中國產業在印度經營環境改善的過程中,將按照基建工程——一般制造——服務業&高端制造的順序逐步增加對印度的投資。具體來說,首批入駐印度的將主要是路橋、鐵路、發電等領域的工程承包及輸變電、通信、互聯網、工程機械、普通建材等產業投資項目,目前上述大多領域已有少數中國企業涉足。

待印度的供電、交通、通信等基建條件好轉及相關制度有所完善之后,第二批進入印度的將是包含勞動密集型產業在內的一般制造業,主要是鋼鐵、有色、家電、化工、輕工、紡服、汽車、機械設備、電子等產業,目前汽車、家電等領域已有一兩家中國企業投資。在印度制造業發展到一定程度后,中國的服務業與部分發展較為成熟的技術密集型產業將陸續進入印度,通過投資來分享其高速發展的紅利,我們認為服務業投資的重點將集中于金融、房地產、商貿零售等領域,技術密集型產業會以生物醫藥、IT、高端制造業為主。

(摘自《財經》2018年第13期。薛威與陳驍均為平安證券研究所宏觀分析師,張明為平安證券首席經濟學家、中國社科院世經政所研究員)