資本成本問題淺析

2019-01-02 11:40:48陳偉唐山學院財務處

新商務周刊 2018年24期

文/陳偉,唐山學院財務處

作為一個經濟實體,總是在不斷地進行各種投資和再投資來維系其生存和發展,而投資就需要一定量的資金。這樣資金的籌集就成了企業財務管理的一項重要活動,無論所籌資金來源何處,都是有代價的,這些代價即資本成本。它一方面是影響企業經營成果的重要因素,另一方面也是企業管理者正確決策、進行合理資源配置的重要依據。如果不能正確資本成本,或計算不確切,或錯誤的使用,者將給企業帶來重大的損失。下面就資本成本的幾個問題進行分析研究。

1 債務資本成本計算

目前對債務資本成本的計算,在考慮貨幣的時間價值的情況下,是以現金流量為基礎,通過兩個步驟進行。

首先計算所得稅前的債務資本成本:K

即:L×(1-F)=

L——借款資本金;F——借款籌資費用率;

T——所得稅率;I——借款年利率;

K——所得稅前債務資本成本。

運用內插法計算K。

第二步計算所得稅后資本=K×(1-T)

這種計算方法與實際的現金流量是不相符的,每年利息(I)流出與當前所得稅的流出在時間上是同步的,即在每年支付利息的同時,就在當期的收益中扣減,從而當期所得稅也因此少流出了:年利率×所得稅率,所以每年負債利息,實際現金流出量即為:I×(1-T)。而上述計算,沒有對利息所抵稅金考慮在內,這種觀點是不恰當的,所以,是不需分兩步計算債務資本成本的,具體算法是建立數學模型:

然后運用內插法計直接算出所得稅后債務資本成本。

2 權益性資本成本在決策中應謹慎使用

權益性資本是構成企業籌資的重要的也是經常的部分,這部分資金是否使用,使用多少,其中的一個重要決策依據就是權益資本成本,而權益資本成本的計算與債務資本成本比較起來困難得多,原因就在于相關的計算數據難以確定,同時很多計算條件都是在假定條件下進行的,這樣計算出來的資本指標在應用時就要求決策者必須結合實際情況進行適當調整,以保證決策的正確性。

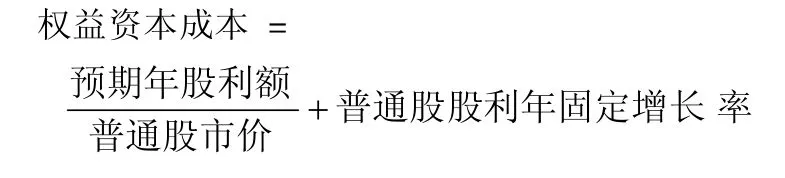

例如:股利增長模型法,是假定收益以固定的年增長率遞增,然后建立數字模型,計算出:

上述計算中,首先,普通股股利逐年增長,這一假設很難與實際接軌。因為沒有哪個企業能在若干年中經營一直良好,這就很難達到每年股利都是增加的。其次,股利逐年固定增長率,這一條件更難提出。企業是市場經濟的一份子,時時刻刻都處在激烈的商戰中,市場的環境、企業經營的環境隨時都發生變化。今年賺大錢的項目,明年可能就保本甚至賠錢,作為自然人的決策者,不可能使企業經營一直保持強勁勢頭,不可能跨越若干年,確定出一個固定逐年增長的比率。第三,上式中的普通投票市價是依據企業固定的年最低報酬率(即權益資本成本)和固定的股利年增長率推算出來的,即:

這樣就出現了普通股票市價是依據企業的權益資本成本的假設計算,而企業的權益資本成本,又是以普通股票市價(推算數)來計算,從而以假設推假設,就會造成計算結果偏差加大。

根據上述理由,在實際計算權益資本成本時應作必要的調整,即:

之所以作如此調整原因有二:

第一,計劃期(預期)距現在時間較短,決策者很容易根據現在掌握的資料來比較準確的確定計劃期相關指標,計算出的資本成本比較準確。第二,企業利用權益資本成本進行決策是近期的事情,決策者應該利用近期資料,而不必把以后若干年的假設資料拿來使用,那樣,不但分散決策者精力,而且很可能導致非常錯誤的決策。

3 決策者要合理使用企業總體加權平均資本成本和具體投資項目資本成本

企業總體加權平均資本成本是企業債權人和股東希望從企業獲得的最低報酬率的加權平均數,這項指標是從企業出發,對企業管理者而言的一個財務指標,用以評價管理者財務管理水平,體現的是管理者用怎樣的代價籌措的資金,所籌資金是否合理有效。

企業的總體投資是若干單獨的投資項目組成的,不同投資項目對于債權人和股東來說,最低報酬水平(即資本成本)是不同的,這就是說項目資本成本是獨立的,只針對其具體投資項目,它不能脫離投資項目本身,這樣企業決策者在對具體投資項目進行決策時就不能僅僅根據企業總體資本成本,更應注重項目資本成本。例如,某企業現有甲乙兩個投資項目,甲內含報酬率9.5%,乙內含報酬率13%,企業的總體加權平均資本成本10%,假設該企業無風險報酬率5%,項目甲的資產β系數為0.6,項目乙的資產β系數為1.2,市場風險報酬率12%,則利用資本資產定價模型:

項目甲的資本成本=5%+0.6×(12%-5%)=9.2%

項目乙的資本成本=5%+1.2×(12%-5%)=13.4%

如果按企業總體資本成本進行決策,因為13%>10%,9.5%<10%,所以項目乙可行,而項目甲是不可行的。

但是如果投資乙項目,結果就會是:該方案的實際收益13%小于該項目資本成本13.4%,從而使企業虧損0.4%(13%-13.4%),可見上述決策是錯誤的。如果根據項目資本成本進行決策,即甲項目內含報酬率9.5%大于該項目資本成本9.2%,而乙項目內含報酬率13%小于該項目資本成本13.4%,因此,甲項目可行,如果投資該項目企業可從中盈利0.3%(9.5%-9.2%)。

資本成本是一項既重要又復雜的財務指標,雖然在理論上計算和使用比較完善,但很多都是理想化的計算,這就需要使用者在使用中不能一味地照搬,要學會結合實際情況,分析利用。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02