A股爆雷潮

2019-01-07 09:04:03張欣培張建鋒龔奕潔

財經(jīng) 2019年29期

張欣培 張建鋒 龔奕潔

康美藥業(yè)、康得新、東旭光電、貴人鳥等一批白馬股相繼淪陷。圖/ 視覺中國

潮水退去,才知誰是真正的裸泳者。

資本市場雷聲不斷,債券違約、業(yè)績造假、商譽減值、業(yè)績巨虧、大股東風(fēng)險等利空高懸。而這些雷遠(yuǎn)沒出清。

據(jù)Wind數(shù)據(jù),截至12月5日,2019年債券違約數(shù)量與金額均創(chuàng)歷史最高。A股上市公司依然存在1.39萬億元商譽額。經(jīng)濟放緩之下,大量上市公司出現(xiàn)業(yè)績下滑,資金鏈斷裂。

即便是曾經(jīng)備受追捧的績優(yōu)股,雷聲響的也猝不及防。康美藥業(yè)、康得新、東旭光電、貴人鳥等一批白馬股相繼淪陷。

“實際上,民營企業(yè)面臨的困難比我們想象中更加嚴(yán)重。”一家上市公司融資業(yè)務(wù)負(fù)責(zé)人向《財經(jīng)》記者感概。

各種類型的爆雷有著各自不同的原因,但根本原因是,在流動性緊縮以及經(jīng)濟減緩的形勢下,企業(yè)未能及時調(diào)整策略所致。一夜之間,形勢急轉(zhuǎn)直下。時代在轉(zhuǎn)型,原有的模式已不可持續(xù)。人們開始從虛假繁榮回歸到現(xiàn)實。

“在資產(chǎn)泡沫流動性過剩甚至是流動性泛濫的過程中,會有一種財富幻覺或者貨幣幻覺——資金流動性充裕,融資非常容易,借錢非常便宜,投資的機會似乎滿眼都是。盡管理性告訴你,天上不會掉餡餅,但身邊的人似乎都奔跑在獲取財富的路上賺到了大把的錢。”經(jīng)濟學(xué)家、如是金融研究院院長管清友表示。

諾亞控股CEO汪靜波對《財經(jīng)》記者表示,中國過去10年的增長靠投資拉動。大部分民企發(fā)展的模式是先通過負(fù)債做大規(guī)模,然后上市做大估值,再把估值的股票用來抵押融資,然后再繼續(xù)做大資產(chǎn)。

但是在當(dāng)前經(jīng)濟下滑的背景下,這種模式遇阻。資產(chǎn)泡沫開始破滅,流動性開始收縮。

“在金融上行周期,資產(chǎn)泡沫化的時候,大家覺得這只是一個泡沫,只有極少數(shù)人覺得這是一個騙局。沒有人一開始是一個騙子,也沒有人一開始就想行騙。那些天花亂墜的故事不能說都是假的,但至少有一大部分,事后被證明是假的。”管清友表示。

從目前來看,爆雷名單還在不斷更新。汪靜波認(rèn)為,未來依舊是“天雷滾滾”。

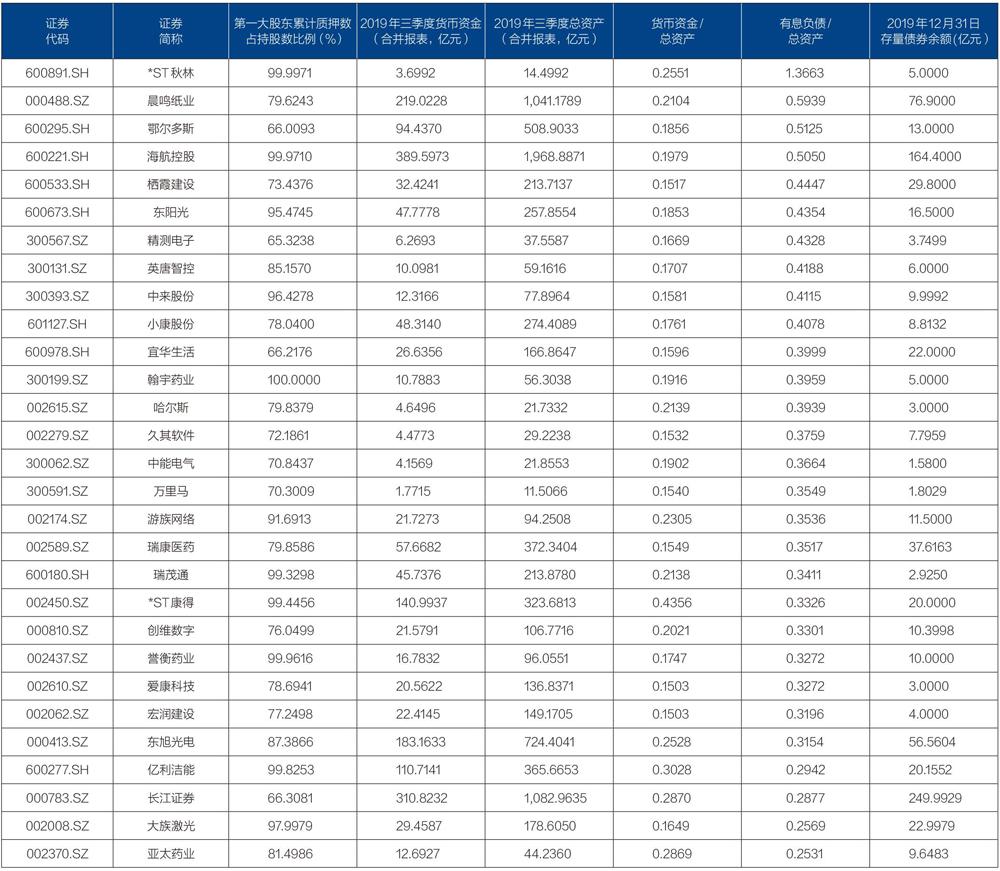

Wind數(shù)據(jù)顯示,截至2019年12月30日,存量債券余額超過1000萬元的上市公司有787家。其中,2019年三季度,貨幣資金占總資產(chǎn)比例、有息負(fù)債占總資產(chǎn)比例分別超過15%、25%,且第一大股東累計質(zhì)押數(shù)占持股數(shù)比例超過65%的公司,共計29家。

泡沫被戳破后,上市公司不得不開展自救。國資接盤、政府紓困、破產(chǎn)重組,都成為了重生之道。

“上市公司流動性危機,短期要債務(wù)重組和紓困基金紓解,但中長期還要靠資本市場化解。”中國銀河證券首席經(jīng)濟學(xué)家劉鋒向《財經(jīng)》記者表示。

六大雷區(qū)

只要在風(fēng)口上,豬都會飛起來。于是,在過去幾年虛假繁榮之下,市場上似乎存在著太多的風(fēng)口,虛榮與誘惑之下,各路資金蜂擁而至。但,埋下的雷,終究還是要爆的。

近兩年,上市公司爆雷事件層出不窮。根據(jù)《財經(jīng)》記者統(tǒng)計,爆雷問題主要可以劃分為六大類,債券違約、業(yè)績造假、商譽減值、業(yè)績巨虧、大股東風(fēng)險以及其他。

首當(dāng)其沖的是債券違約雷。隨著債券的陸續(xù)到期,各種違約不斷出現(xiàn)。僅12月2日與3日兩日內(nèi),就陸續(xù)有5只債券發(fā)生實質(zhì)性違約。12月3日,貴人鳥發(fā)行的“14貴人鳥”債券到期。但貴人鳥表示,因資金流動性緊缺,公司未能按期兌付。該債券發(fā)行日為2014年12月3日。截至目前,該債券余額6.47億元,債券利率7%。此前11月11日,“16貴人鳥PPN001”已發(fā)生5億元的實質(zhì)性違約。

僅一日之前,北大方正集團也發(fā)生了債券違約。12月2日,北大方正集團公告,因流動資金緊張,導(dǎo)致“19方正SCP002”不能按期足額償付本息。該債券起息日為2019年3月6日,發(fā)行規(guī)模20億元,兌付日2019年12月2日。

而這些僅僅是債券違約大軍中較為普通的成員。即便是曾經(jīng)的白馬股東旭光電,也陷入了債券違約的泥沼中。

2019年,無論是債券違約的數(shù)量還是金額,都創(chuàng)下了歷史最高紀(jì)錄。

據(jù)Wind數(shù)據(jù),截至12月5日,2019年發(fā)生債券違約的數(shù)量達(dá)到了160只,違約金額達(dá)到1266.98億元,超過了去年全年。2018年,債券違約數(shù)量是125只,違約金額為1209.61億元。而2017年與2016年債券違約金額不過400億元。

2020年,債券市場依然面臨著較大的違約風(fēng)險。“明年到期的債券規(guī)模依然十分大,如果經(jīng)濟形勢沒有好轉(zhuǎn),那么明年債券違約的規(guī)模可能更大。”香頌資本執(zhí)行董事沈萌向《財經(jīng)》記者表示。

相比債券違約,更難以讓投資者接受的就是業(yè)績造假雷。上百億現(xiàn)金趴在賬上卻拿不出幾億元進(jìn)行還債。后來才發(fā)現(xiàn),原來一切都是一場精心的騙局。

今年4月30日,康美藥業(yè)公告,在被證監(jiān)會立案調(diào)查后,公司進(jìn)行了自查,發(fā)現(xiàn)2018年之前,康美藥業(yè)營業(yè)收入、營業(yè)成本、費用及款項收付方面存在賬實不符的情況。例如,2017年貨幣資金多計入了299億元,而更正前,當(dāng)期康美藥業(yè)的貨幣資金是342億元。這意味著,2017年,康美藥業(yè)87%的貨幣資金是虛增的。康美藥業(yè)解釋為“會計處理存在錯誤”。

與康美藥業(yè)一樣,利用虛假銀行單據(jù)虛增存款的還有康得新。手持150億元現(xiàn)金,但卻償還不起15億元到期債券。而存在北京銀行的122億元存款不翼而飛。由于眾多銀行賬戶被凍結(jié),康得新已經(jīng)變?yōu)?ST康得。

因上演扇貝或跑路或餓死戲碼的獐子島,也被證明涉嫌財務(wù)造假。今年5月份,證監(jiān)會給出的結(jié)論是,獐子島及相關(guān)人員涉嫌財務(wù)造假、涉嫌虛假記載、涉嫌未及時披露信息等。其在2016年與2017年就開始連續(xù)造假。大族激光、輔仁藥業(yè)等都先后被質(zhì)疑造假。

而商譽減值依然是今年的一大雷區(qū)。高溢價的并購重組大幅推升了商譽規(guī)模。從2018年開始,商譽開始大面積爆雷。到了2019年,商譽爆雷之勢仍在持續(xù)。據(jù)統(tǒng)計,前三季度上市公司商譽總額達(dá)到了1.39萬億元。而歷史最高峰是去年三季度的1.45萬億元。

星石投資首席策略官、高級基金經(jīng)理方磊表示,2018年業(yè)績承諾有效的數(shù)量為296家,而2019年僅為138家。從統(tǒng)計數(shù)據(jù)來看,2019年有效的業(yè)績承諾數(shù)量相比2018年已經(jīng)大幅下降。但從個別公司層面來看,有一些公司商譽占資產(chǎn)的比重仍然相對較高,需要警惕未來商譽減值的風(fēng)險。

Wind數(shù)據(jù)統(tǒng)計,截至三季度末,A股存在商譽的上市公司有2135家,超過50%的上市公司存在商譽。其中326家的商譽價值超過了10億元。其中,有1100家上市公司的商譽額超過了凈利潤。商譽與凈利潤占比在50%-100%之間的上市公司數(shù)量也達(dá)到了185家。

商譽額不意味著一定會發(fā)生商譽減值。但是一旦業(yè)績不達(dá)預(yù)期,商譽減值的風(fēng)險十分大。實際上,一些商譽減值的風(fēng)險已經(jīng)暴露。在披露的三季報中,就有多家上市公司擬計提了數(shù)億元的商譽減值損失。

例如,中嘉博創(chuàng)今年前三季度實現(xiàn)營收23.3億元,凈利潤1.11億元。但是截至9月30日,商譽已經(jīng)達(dá)到了29.72億元,占總資產(chǎn)總額的比例達(dá)到了56.49%,占最近一年經(jīng)審計凈資產(chǎn)的82.48%。中嘉博創(chuàng)的商譽主要來源于并購,但是并購來的兩家子公司業(yè)績并不理想。

亞太藥業(yè)也因收購的子公司新高峰生物醫(yī)藥業(yè)績大幅下滑,導(dǎo)致提取了大額商譽減值損失。亞太藥業(yè)表示,根據(jù)預(yù)估情況擬2019年度計提商譽減值損失不超過6.7億元。這一數(shù)字是亞太藥業(yè)前三季度營收的4倍多。今年前三季度亞太藥業(yè)實現(xiàn)營業(yè)收入1.51億元,同比下滑49.10%;凈利潤-3333萬元,同比下滑194.63%。精華藥業(yè)亦因?qū)κ召彽淖庸拘纬闪?.85億元的減值造成了今年凈利潤的虧損。

不過業(yè)內(nèi)人士認(rèn)為,相比去年,今年的商譽減值風(fēng)險或?qū)⑦h(yuǎn)低于去年。“首先,逐年攤銷的新規(guī)已經(jīng)實施。第二,虛高估值的收購數(shù)量已經(jīng)大為減少。第三,去年已經(jīng)出清了大量的商譽減值風(fēng)險。”沈萌認(rèn)為,今年商譽減值的雷將遠(yuǎn)低于去年。

與這種商譽減值尚在預(yù)期之下相比,業(yè)績毫無征兆的突然巨虧,是A股毋庸置疑的黑天鵝。從預(yù)盈變巨虧,業(yè)績說“翻臉”就“翻臉”。

比如西部礦業(yè),曾預(yù)計2018年實現(xiàn)凈利潤1億元,但不到三個月,凈利潤變成巨虧20.63億元。今年登陸科創(chuàng)板的天準(zhǔn)科技,披露的三季報顯示凈利潤減少80.12%。前三季度,*ST信威凈利潤虧損160億元,同比下滑1825.79%。其營業(yè)收入僅有1.87億元。

“業(yè)績下滑也是今年一個比較大的雷區(qū)。”沈萌認(rèn)為,整體外貿(mào)環(huán)境挑戰(zhàn)很大,內(nèi)在消費需求持續(xù)疲軟,在此背景下,企業(yè)增長乏力。

第五種爆雷則主要來自大股東/實際控制人。大股東股權(quán)質(zhì)押爆倉、跑路、涉黑、失聯(lián)、投資P2P爆雷、違規(guī)占用上市公司資金等,都會引發(fā)上市公司爆雷風(fēng)險。例如,中科新材實控人因涉黑被捕、新城控股董事長因猥褻被拘捕。

表1:A 股部分上市公司存貸情況

注:第一大股東累計質(zhì)押數(shù)占持股數(shù)比例,截止日期為2019 年12月4日。資料來源:Wind。制表:顏斌

繁榮幻滅

事實上,資本市場上的各種爆雷有各種各樣的原因。債券違約與資金流動性短缺有關(guān),盲目擴張、經(jīng)營不善等最終導(dǎo)致資金鏈斷裂。商譽爆雷更是前期并購大躍進(jìn)積累下來的風(fēng)險。套利時代的高估值也留下來高商譽的隱患,在泡沫破滅之下,商譽爆雷也頻繁發(fā)生。

但根本原因是,在資產(chǎn)泡沫的破滅、經(jīng)濟流動性的收縮新形式下,企業(yè)沒有及時調(diào)整策略所致。

“宏觀層面上看,根本原因是經(jīng)濟放緩了。在經(jīng)濟發(fā)展放緩的背景下,造假裸泳的人會暴露,加杠桿盲目擴張的模式不可持續(xù),有一些企業(yè)自身盈利能力也在下降。在經(jīng)濟增速的臺階式下滑中,過去粗放的套利型的賺錢模式已經(jīng)不適應(yīng)了。”資深投行人士王驥躍表示。

管清友用“龍王降雨”生動解釋了近10年中國經(jīng)濟的流動性變化。“在龍王降雨的時候,都會有一種財富幻覺或者貨幣幻覺——資金流動性充裕,融資非常容易,借錢非常便宜,投資的機會似乎滿眼都是。”管清友表示。

在龍王不斷降雨的背景下,這個鏈條本可以繼續(xù)運轉(zhuǎn)下去。“但是后來龍王鳴金收兵,整個鏈條,無論是創(chuàng)業(yè)方、投資方、融資方、二級市場機構(gòu)、股民、監(jiān)管機構(gòu),一下子無所適從,眼睜睜看著資產(chǎn)縮水,開始不知所措。”

2017年、2018年,中國進(jìn)行了金融整頓,產(chǎn)生的連鎖反應(yīng)是,資產(chǎn)泡沫開始破裂,整個流動性開始收緊,融資成本上升。管清友指出,同樣還是離龍王最近的地方最先受到影響,過去為了接水,花了很多錢。但錢花出去了,水沒有了,資金鏈陷入了崩潰的邊緣。

汪靜波向《財經(jīng)》記者表示,本質(zhì)還是過去5-10年行業(yè)的浮躁,貪多求大,面對各種虛榮誘惑,買殼裝資產(chǎn),通過虛假貿(mào)易鏈進(jìn)行融資。各方的虛榮與貪婪結(jié)合在一起,最終導(dǎo)致了風(fēng)險。

“周圍的人都在奔跑著獲取財富,貪婪與虛榮早已戰(zhàn)勝了理智。整個社會風(fēng)氣、市場氛圍開始變得焦灼、焦躁,不是因為掙不到錢,而是覺得錢掙得太慢了。”管清友表示。

2019年承興國際爆雷,揭開了百億供應(yīng)鏈融資騙局。承興系僅在三年時間就完成了數(shù)十倍的規(guī)模擴張。而擴張的背后則是猛加杠桿的瘋狂舉債。輕輕一戳,整個泡沫就會破裂。

而承興僅是其中的一個縮影。在巨大利益的誘惑下,一批企業(yè)為求大瘋狂擴張。最終因盲目的多元化布局或經(jīng)營不善導(dǎo)致資金鏈斷裂。

“中國過去十年的增長是靠投資拉動的。大部分民企發(fā)展的模式是先通過負(fù)債做大規(guī)模,然后上市做大估值,再把估值的股票用來抵押融資,然后再繼續(xù)做大資產(chǎn)。這是一個循環(huán)。但是在當(dāng)前經(jīng)濟下滑背景下,整個模式行不通了。所以出現(xiàn)了非常多的民營企業(yè)爆倉爆雷現(xiàn)象。”汪靜波表示。

表2:上市公司第一大股東股票質(zhì)押率超99%且有存量債券余額情況

注:第一大股東累計質(zhì)押數(shù)占持股數(shù)比例,截止日期為2019年12月4日。資料來源:Wind

民企的激進(jìn)擴張,一旦遇到融資收緊即面臨資金鏈斷裂風(fēng)險。“企業(yè)依賴外部融資快速擴張,并過度采取短債長投的方式,很容易由于一端投資周期長、資金回流慢,另一端融資渠道收緊,債務(wù)集中到期兌付,導(dǎo)致資金鏈斷裂,出現(xiàn)流動性危機。”國盛證券在研究報告中指出。

上市公司頻繁發(fā)生資金鏈斷裂,導(dǎo)致債券違約成為今年最大的雷區(qū)。“發(fā)生問題的企業(yè)必須還債。還債的來源,一是自身有較強的盈利能力,慢慢還債。二是靠抵押貸款。中國主要是房地產(chǎn)與股票抵押,但是房地產(chǎn)與股票抵押現(xiàn)在市場也不好。唯一有可能的就是央行流動性。但是央行流動性也被資管新規(guī)所卡住了。”汪靜波向《財經(jīng)》記者表示。

而部分企業(yè),將流動性危機歸因于銀行抽貸、縮貸。

2018年營收超400億元的龐大集團(*ST龐大,601258.SH),最終因為還不上1700萬元的債務(wù)走上了破產(chǎn)重組之路。其董事長龐慶華曾表示:“銀行一年多時間抽貸242億元,龐大就這樣被抽干了。”

11月26日晚,首航節(jié)能(002665.SZ)股票回購計劃未按預(yù)期執(zhí)行,亦將主要原因歸于金融環(huán)境變化等因素的影響,特別是金融去杠桿銀行對民營企業(yè)的抽貸、斷貸造成較大影響。

也有銀行從業(yè)者曾表示,將企業(yè)資金鏈斷裂歸因于銀行,是企業(yè)家推責(zé)。對風(fēng)險民企縮貸、甚至抽貸,是銀行往年常用的風(fēng)控手段,信貸員調(diào)查若發(fā)現(xiàn)企業(yè)風(fēng)險過高,需要采取一定手段止損。

但確實不可否認(rèn)有銀行過快抽貸、斷貸,為企業(yè)帶來資金鏈迅速斷裂的壓力。去年以來,銀保監(jiān)會多次提出銀行業(yè)不能盲目抽貸、斷貸,地方政府及地方銀保監(jiān)局以債委會等形式緩解一些優(yōu)質(zhì)上市公司的壓力。

“只要我們判斷企業(yè)只是短期風(fēng)險,就不太存在為了做風(fēng)控而抽貸、斷貸的情況。”某股份行深圳分行對公授信負(fù)責(zé)人對《財經(jīng)》記者表示,由于許多上市公司問題來自脫離主業(yè)盲目擴張,未來公司收縮業(yè)務(wù)、回歸主業(yè)及主業(yè)競爭力,是銀行對企業(yè)的準(zhǔn)入標(biāo)準(zhǔn)。

但亦有上市公司融資負(fù)責(zé)人表示,目前銀行的優(yōu)待往往面向頭部企業(yè),頭部企業(yè)之外的中小上市公司面臨的困難仍然艱難。

拋開外因,發(fā)生債券違約的上市公司往往自身盈利能力也較差。以貴人鳥為例,目前貴人鳥已連續(xù)11.47億元的信用違約。三季報披露,貴人鳥今年前三季度虧損1.66億元,去年同期盈利1606萬元。

經(jīng)濟形勢已發(fā)生了改變,原有的模式不再適用。在金融下行或經(jīng)濟收縮之下,突飛猛進(jìn)發(fā)展模式下潛藏的風(fēng)險逐漸暴露。“這種趨勢是必然的,風(fēng)險根本沒有出清,未來依舊會是雷聲滾滾。”汪靜波認(rèn)為,任何舉措只會延長風(fēng)險出清過程,但不會改變趨勢。

中國經(jīng)濟轉(zhuǎn)型正在發(fā)生,不符合規(guī)律的必然淘汰。“發(fā)展大轉(zhuǎn)型時代,原有模式發(fā)展下存在的各種問題就會暴露。”一家中型券商投行人士表示。

暗藏風(fēng)險

有較為悲觀的私募人士對《財經(jīng)》記者表示,A股不斷出現(xiàn)的爆雷,反映了實體企業(yè)經(jīng)營的惡化,而很多企業(yè)仍在爆雷的路上。“民營企業(yè)面臨的困難比想象中的更加嚴(yán)重。很多民企面臨資金鏈斷裂的問題。”一家上市公司融資業(yè)務(wù)人士表示。

面對形色、大小各異的爆雷,投資者對“避雷針”的渴望尤其強烈。未來,哪些公司可能具有爆雷風(fēng)險,是否有規(guī)律可循?

類似新城控股(601155.SH)董事長事件、長生退(002680.SZ)疫苗風(fēng)波等黑天鵝,顯得無規(guī)律可循。

有私募機構(gòu)曾對《財經(jīng)》記者感概,遇到類似長生退黑天鵝,只能坐等“割肉”。

相對于黑天鵝、業(yè)績變臉、業(yè)績造假等雷區(qū),債券違約、大股東風(fēng)險、商譽爆雷則相對有跡可循。

信用違約中,債券違約成為今年以來資本市場一大主流,如康得新(現(xiàn)*ST康得,002450.SZ)、東旭光電(000413.SZ)皆因手握巨額貨幣資金卻無法兌付債券,而貨幣資金和有息負(fù)債雙高是這類公司的共性。

對于“存貸雙高”問題,康得新事件后,就已引起券商關(guān)注。

海通證券姜超曾發(fā)布研報指出,存貸雙高一方面容易使投資者產(chǎn)生對于利息費用與收入的質(zhì)疑,另一方面這類企業(yè)很可能在貨幣資金/短期有息負(fù)債這一指標(biāo)上表現(xiàn)較好,如果背后的貨幣資金存疑,將可能使投資者對企業(yè)的短期償債能力產(chǎn)生誤判。因此對于存貸雙高現(xiàn)象我們應(yīng)給予重視。

存貸雙高一般指賬面顯示的貨幣資金與有息負(fù)債同時處于較高水平。其中,有息負(fù)債(下同)按照期限可以劃分為短期和長期有息負(fù)債,其中短期有息負(fù)債包括短期借款、應(yīng)付票據(jù)、一年內(nèi)到期的非流動負(fù)債以及應(yīng)付短期債券。長期有息負(fù)債包括長期借款和應(yīng)付債券。

Wind數(shù)據(jù)顯示,截至2019年12月30日,存量債券余額超過1000萬元的上市公司有787家。其中,2019年三季度,貨幣資金占總資產(chǎn)比例、有息負(fù)債占總資產(chǎn)比例分別超過15%、25%,且第一大股東累計質(zhì)押數(shù)占持股數(shù)比例超過65%的公司,共計29家。

上述29家公司中,截至今年三季度,貨幣資金占總資產(chǎn)比例、有息負(fù)債占總資產(chǎn)比例分別超過20%、30%的公司,共計8家。其中,*ST秋林(600891.SH)、*ST康得、東旭光電已出現(xiàn)債券違約。

債券違約、業(yè)績造假、業(yè)績變臉等不時閃現(xiàn),近兩年上市公司爆雷事件層出不窮。圖/IC

《財經(jīng)》記者注意到,擬接受控股股東不超過10億元財務(wù)資助、下屬公司利用應(yīng)收賬款進(jìn)行融資的晨鳴紙業(yè)(000488.SZ),2019年8月19日稱,已將“17晨債01”回售金額11.82億元(含利息),足額劃至中證所指定的銀行賬戶。

資料顯示,17晨債01,發(fā)行總額12億元,期限為5年,其第1年、第2年票面利率為6.5%且固定不變。此次晨鳴紙業(yè)該債券回售數(shù)量為1110萬張,剩余托管90萬張,回售比例高達(dá)92.5%。

2019年三季度,晨鳴紙業(yè)貨幣資金占總資產(chǎn)比例為21.04%,有息負(fù)債占總資產(chǎn)比例為59.39%。

姜超表示,存貸雙高的公司,并不意味著財務(wù)信息質(zhì)量一定較低,也不意味著債券風(fēng)險必然較高,仍需仔細(xì)甄別。

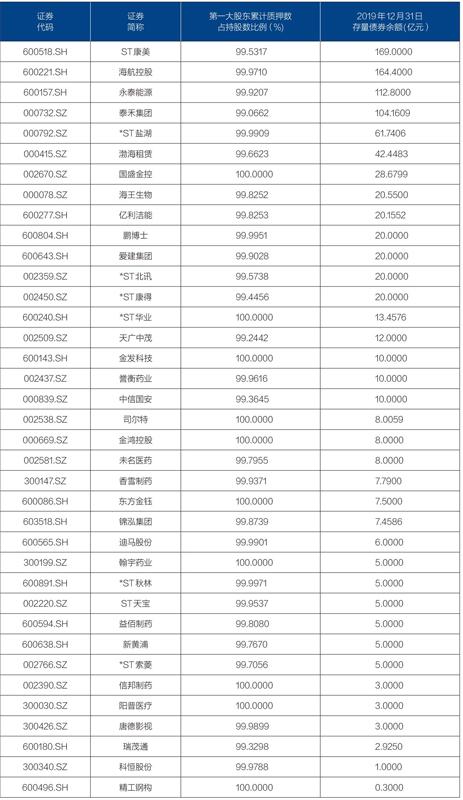

此外,大股東資金風(fēng)險,也值得投資者重點關(guān)注。

如近期自曝財務(wù)“家丑”的華儀電氣,大股東占用公司資金高達(dá)10億元,所持公司股票高質(zhì)押率是該公司股東的一大特征。

惠瀠醫(yī)療資本副總經(jīng)理侯大瑋對《財經(jīng)》記者表示,第一大股東所持上市公司股份質(zhì)押比例較高,是其資金短缺的一種表現(xiàn),雖然這類公司不必然爆雷,但概率相對較高些。

Wind數(shù)據(jù)顯示,截至2019年12月4日,第一大股東累計質(zhì)押數(shù)占持股比例超99%的公司有279家,其中,在今年底仍有存量債券余額的公司有37家。

如今年前三季度歸屬于上市公司股東的凈利潤超9億元的金發(fā)科技(600143.SH),其第一大股東袁志敏所持公司股份質(zhì)押率為100%。

同期,主業(yè)為證券的國盛金控(002670.SZ),其第一大股東深圳前海財智發(fā)展投資中心(有限合伙)所持公司股份亦全部質(zhì)押。

侯大瑋坦言,會規(guī)避大股東質(zhì)押率高的企業(yè),以防出現(xiàn)閃崩。

出路何方

爆雷公司動輒百億市值蒸發(fā),首當(dāng)其沖的是投資者利益受損。而債權(quán)人、信用違約主體公司,受傷亦不輕。

債務(wù)違約是上市公司爆雷的主要體現(xiàn),已暴露風(fēng)險和暗藏風(fēng)險的公司,有何應(yīng)對措施?

侯大瑋對《財經(jīng)》記者表示,出現(xiàn)債務(wù)違約的上市公司有兩條路可走,國資接盤和破產(chǎn)重組,僅依靠自身解決債務(wù)危機的可能性較小。

2018年債務(wù)疊加股權(quán)質(zhì)押危機中,地方國資、協(xié)會等各方紛紛成立紓困資金,部分企業(yè)借此緩了一口氣。

此前曾陷入發(fā)債遇冷、拖欠員工工資、業(yè)績巨虧、股權(quán)質(zhì)押危機的明星公司東方園林(002310.SZ),在北京朝陽國資委成為實控人后,情況有所好轉(zhuǎn)。

在朝陽國資中心提供擔(dān)保后,今年10月份,東方園林16東林02、16東林03債券展望由四個月前的列入負(fù)面觀察名單,上調(diào)至穩(wěn)定,債項評級亦由AA+升至AAA。

雖然仍在工程款回收、即期債務(wù)償付、并購整合及投后管理等方面繼續(xù)面臨壓力,但主動放緩節(jié)奏、甩項驗收等措施,讓東方園林有了更多的操作空間。

10月14日,足額兌付10.48億元超短期融資券,顯示出東方園林資金狀況良好。2019年三季度,公司歸屬于上市公司股東的凈利潤同比97.26%的降幅,相對于上半年的234.58%的跌幅,已有明顯好轉(zhuǎn)。

而在2019年連續(xù)兩期債券未能如期兌付的東旭光電,其控股股東東旭集團51.46%股權(quán)擬被轉(zhuǎn)讓給石家莊國資委。目前各方已就戰(zhàn)略入股事項形成初步共識,暫未達(dá)成書面協(xié)議。公司能否順利度過此次流動性危機,尚需看后續(xù)出臺的方案。

并不是所有引入紓困資金的企業(yè),結(jié)果都如童話中的那么美好。

一位政府引導(dǎo)基金人士曾經(jīng)透露,政府紓困的民企,往往是本地較大、但問題也已經(jīng)很嚴(yán)重的,事實上這時候“紓困”往往已經(jīng)救不回來了。

一位銀行授信部負(fù)責(zé)人告訴《財經(jīng)》記者,政府或國企紓困民企,有不少是跨行業(yè)的幫扶,目前基本上只是財務(wù)管理,其實沒有更實在的經(jīng)營挽救的措施。而相反,卻變成對國有企業(yè)的拖累。

一位接近政府部門的人士表示,政府紓困也有一些無奈的現(xiàn)實原因。2015年股災(zāi)之時不少上市公司出現(xiàn)問題,但彼時出現(xiàn)了一種異地“搶殼”熱潮,即一些外地企業(yè)收購瀕于破產(chǎn)的上市公司、實現(xiàn)借殼上市。

但這也造成了之后的上市公司“搬家”,當(dāng)?shù)卣谏鲜泄举Y源、財政稅收等方面有所流失。

與獲得紓困資金部分公司的幸運相比,還有部分出現(xiàn)資金危機的公司,處境水深火熱,甚至將出現(xiàn)退市風(fēng)險。

沒有國資接盤的*ST凱迪(000939. SZ),在債務(wù)違約后,銀行賬戶被凍結(jié)、重大訴訟、新增債務(wù)違約等問題接踵而至。

已連續(xù)兩年虧損且被出具無法表示意見的審計報告,讓公司面臨被終止上市的風(fēng)險。

已在今年5月13日起被暫停上市的*ST凱迪,目前正試圖推進(jìn)司法重整工作等措施,解決債務(wù)危機問題,尋找恢復(fù)上市的機會。

同樣,*ST康得債務(wù)違約后,面臨各路債權(quán)人討債。《執(zhí)行裁定書》、《執(zhí)行通知書》、《仲裁通知》等各類文件紛至沓來,新增資產(chǎn)查封、凍結(jié)公告頻頻發(fā)布,仍處于煎熬之中。

“實體經(jīng)濟不好,多數(shù)行業(yè)會受影響較大。”侯大瑋對《財經(jīng)》記者表示,這輪清洗只是企業(yè)的自然淘汰,扎實做實業(yè)的,會進(jìn)化為行業(yè)龍頭,做假賬搞資本運作的,就會不斷爆雷。

在劉鋒看來,上市公司流動性危機,中長期要靠資本市場化解,短期要靠債務(wù)重組和紓困基金疏解。

此輪資金危機,讓深陷漩渦的公司開始反思,主動調(diào)整戰(zhàn)略、回歸主業(yè)。

華儀集團表示,為降低自身負(fù)債,其將逐步回歸電氣、電子、低壓電器等產(chǎn)業(yè),逐步退出商業(yè)、金融、化工、地產(chǎn)等領(lǐng)域。

曾在港股風(fēng)光無限的東北企業(yè),輝山乳業(yè)在重組后,業(yè)務(wù)線有所收縮,已不再提全國戰(zhàn)略,把重心放在了液態(tài)奶上。

同樣,在2018年巨虧的嘉凱城(000918.SZ)為集中精力發(fā)展第二主業(yè),公司加大了對房地產(chǎn)資產(chǎn)的處置力度,繼續(xù)收縮房地產(chǎn)業(yè)務(wù)。

在沈萌看來,企業(yè)債券大規(guī)模違約,說明前期企業(yè)蓬勃發(fā)展在一定程度是建立在信貸泡沫上的假象,企業(yè)回歸主業(yè)、收縮過冬是冷靜的選擇。

裸泳后的警示,讓其他上市公司也倍感“寒冷”。

一位液晶顯示公司高管向《財經(jīng)》記者坦言,宏觀環(huán)境在去杠桿的趨勢下,企業(yè)流動性管理面臨更多挑戰(zhàn),未來公司還是要做好流動性管理,并逐步降低杠桿率。

“目前很多上市公司存在重復(fù)投資的情況,紅海的競爭必然激烈,沒有核心競爭力是出事企業(yè)的共性。”福建一位高科技產(chǎn)業(yè)上市公司董秘對《財經(jīng)》記者表示,核心技術(shù)是公司發(fā)展的基石,在國產(chǎn)化替代進(jìn)口化和政府鼓勵發(fā)展高科技行業(yè)的大背景下,擁有核心技術(shù)是高科技產(chǎn)業(yè)發(fā)展的方向,產(chǎn)業(yè)延伸應(yīng)走向高端,而不是布局沒有技術(shù)含量的低端產(chǎn)業(yè)。

“所以多數(shù)行業(yè)的龍頭公司,將會艱難度日,但行業(yè)集中度會提高。傳統(tǒng)行業(yè)還是在寒冬中度日,不會死掉,也不會有好日子。”侯大瑋對《財經(jīng)》記者感慨,看好的只有兩種企業(yè):華為、格力之類真正大白馬;新技術(shù)催生的具有核心技術(shù)的公司,5G、芯片等領(lǐng)域。