中國財政貨幣政策穩定通脹和產出嗎?

——基于DSGE模型的研究

2019-01-18 03:45:42侯帥圻

財經問題研究 2019年1期

周 波,侯帥圻

(東北財經大學財政稅務學院,遼寧 大連 116025)

一、引 言

產出和通貨膨脹是各國政府宏觀調控著意錨定的重要目標,而政府可以操用的重要選項主要是財政貨幣政策。從成熟市場經濟國家財政貨幣政策調控實踐乃至宏觀經濟學發展趨勢看,盡管財政貨幣政策當局職能日益分化,例如,歐盟內部實施統一的貨幣政策,而各成員國則在馬斯特里赫特條約框架內實施各自的財政政策,但理論和實務界仍然突出強調聯合研究財政貨幣政策的重要性。在中國,伴隨亞洲金融危機、次貸危機等外部沖擊以及經濟發展新常態等宏觀經濟環境的變化,財政貨幣政策切換于積極、穩健→中性、積極→穩健、適度審慎→積極穩健、審慎靈活等配合方式。與中國財政貨幣當局能更加協調地進行宏觀經濟調控的直覺相反,事實上,中國財政貨幣當局也存在相互矛盾的可能。就此而言,應訴諸于財政貨幣政策交互作用本質、渠道機制及其產出和通貨膨脹效應。基于此,筆者將拇指規則消費者、粘性價格和扭曲稅等新凱恩斯主義特征融合構建NK-DSGE模型,基于貨幣政策當局行為被刻畫為貨幣政策規則,財政政策當局行為被刻畫為自動穩定器的前提下,探究中國財政貨幣政策交互作用渠道機制,進而評價中國財政貨幣政策的產出和通貨膨脹績效。

二、新凱恩斯主義結構模型

(一)消費者

1.最優化消費者

2.拇指規則消費者

(二)企業

1.企業生產和勞動需求

2.企業定價行為模型

(三)IS曲線方程和菲利普斯曲線方程

模型圍繞穩態的對數線性化給出前瞻IS曲線方程和新凱恩斯主義菲利普斯曲線方程。[注]本文忽略投資和國外部門,原因在于向開放經濟擴展是未來的工作,在此不予考慮。

1.IS曲線方程

IS曲線方程如式(1)所示:

(1)

2.菲利普斯曲線方程(NKPC)

假定每期調整價格的企業比例為1-ξ,其中,γ部分的企業被假定將價格指數化為上期通貨膨脹,其他1-γ部分將最優價格設定為最大化預期貼現真實利潤,貼現率為β。將Calvo定價與指數化假設結合起來,企業最優化導致如下價格設定的對數線性化表達式如式(2)所示:

(2)

(3)

(四)貨幣政策當局和財政政策當局

1.貨幣政策當局

2.財政政策當局

三、實證估計和動態模擬

(一)數據選取和處理

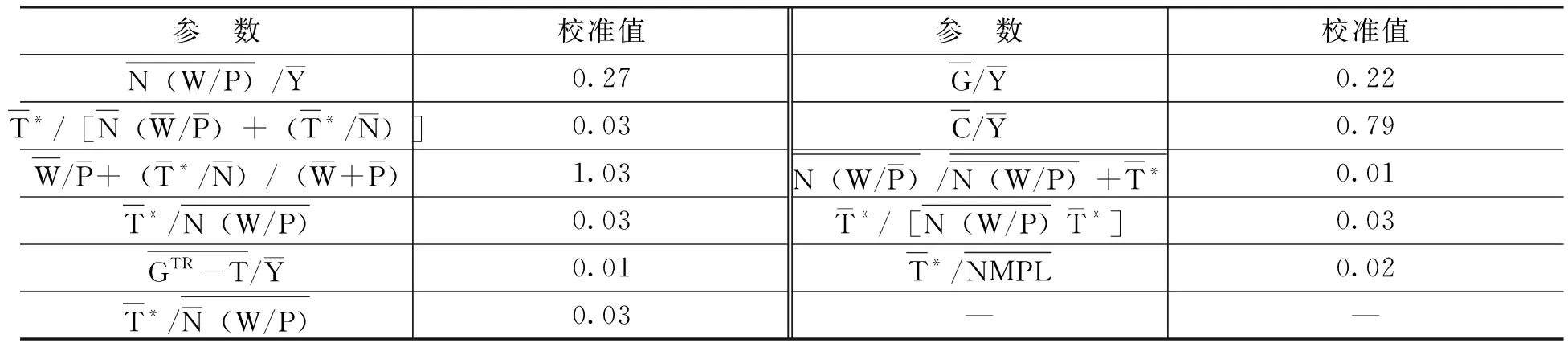

鑒于用季度數據進行模型估計和動態模擬的理論和實證適當性,除特別注明,本文采用的數據均來自中經網宏觀統計數據庫2000年第1季度至2014年第4季度期間的季度觀測值。GDP、政府財政支出和個人所得稅收入數據使用中經網季度和月度累計數據進行季度核算。工資薪酬稅數據依據國家稅務總局提供的個人工資薪酬稅占個人所得稅比例的年度數據轉換成季度頻率并進行換算得到。政府轉移支出為社會保障、住房保障和就業支出加總額,2007年以后的季度數據源自中經網,2007年之前社會保障、住房保障和就業支出口徑的年度政府支出數據源自《中國財政年鑒》,轉換為季度頻率,并由此計算政府轉移減個人所得稅GTR-T。包括政府支出、政府轉移和稅收在內的財政數據都未進行季節調整,而是直接采取HP濾波去趨勢處理。

對來自中經網月度頻率的居民消費價格指數同比數據(上年同月=100),先進行簡單季度平均,用以平減有關變量轉換為真實值,并在此基礎上計算通貨膨脹率。實際季度GDP數據采用X12季節調整和HP濾波去勢處理。[注]為了穩健起見,本文同時使用HP濾波以及關于真實變量多項式(立方)趨勢回歸方法。此處報告的結論使用Hodrick-Prescott濾波方法(1-?=1 600)。人均消費經由城鎮和農村居民家庭人均現金性消費支出加權城鎮和農村人口比例計算得出;人均工資數據序列則先將城鎮和農村家庭人均工資性收入乘以相應人口數后得到當年全部居民工資收入總額,繼而除以當年城鎮和農村居民的就業總人口得到。人均消費和人均工資都進行了季節調整。

除利率外,所有數據都被表示為對數形式,并轉換為對穩態偏離。通貨膨脹率和名義利率序列則都被處理為扣除各自樣本均值。中央銀行貨幣政策工具名義利率度量為銀行間同業拆借加權平均利率,利率目標確定為中央銀行控制的3個月人民幣基準存款利率,并由此可以計算利率偏離。

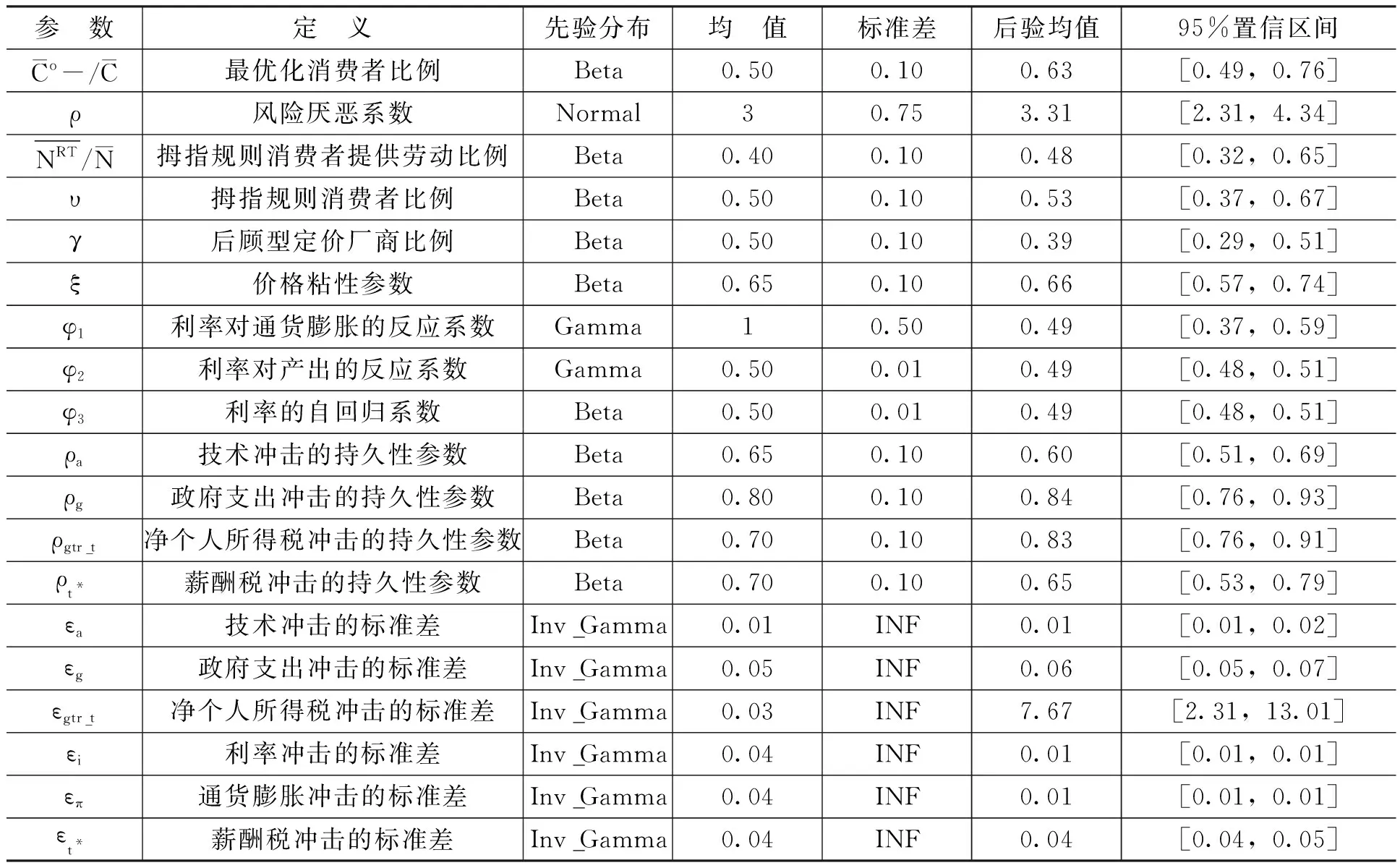

(二)參數的貝葉斯估計

在小樣本情形下,出于相對于極大似然和GMM等估計方法更高可信度的考慮,本文選擇使用貝葉斯方法估計模型參數。在本文構建的模型中,需要重點估計的參數包括交錯價格設定的有關參數以及與最優化消費者和拇指規則消費者相對比例有關的參數,而外部沖擊則主要來自技術、通貨膨脹、利率、薪酬稅、凈個人所得稅和政府支出沖擊。為了更好地識別拇指規則消費者和粘性價格等關鍵模型參數,遵循觀測變量數量不多于外生沖擊數量的原則,選取產出、通貨膨脹率、利率、人均消費、薪酬稅和人均工資作為觀測變量。

1.參數設定和先驗分布

表1 實際經濟變量校準值

2.估計結果

利用Matlab14的Dynare 4.02工具箱,采取Metropolis-Hasting算法,對模型進行20 000次模擬,并選取其中10 000次模擬值進行參數估計。估計過程中采用兩條馬爾科夫鏈,最終接受比重分別為33.66%和33.46%,位于合理區間。估計結果如表2所示。

表2 參數貝葉斯估計結果

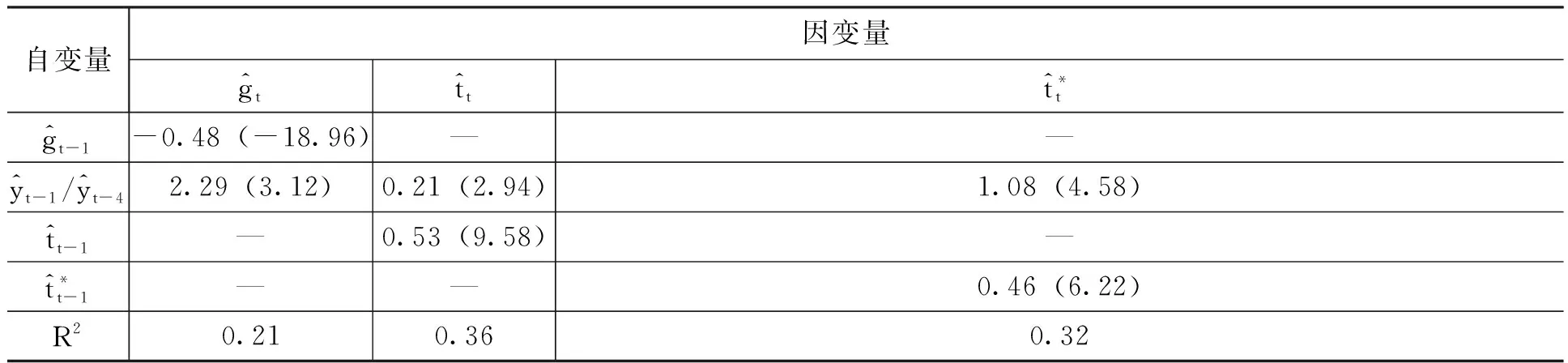

表3 被估計的財政政策規則

(三)動態和隨機模擬

圖1—圖3顯示的宏觀經濟變量對產出、利率和通脹沖擊的反應,與常見的經濟理論一致,初步表明模型大體上是有效的。具體地,產出沖擊后,通脹下降,真實利率因慣性原因暫時上漲后在第3期后為負,產出和消費都上漲;利率沖擊后,產出、通脹和消費都呈現負向反應;通脹沖擊后,產出和消費低于穩態,因為存在慣性,利率在第1期暫時下降后自第2期開始為正并在第3期達到最大值后以正偏離漸進收斂于穩態。圖4中,政府支出沖擊具有關于產出和通脹的擴張性影響。這表明,非最優化消費者可以解釋政府支出沖擊與產出正相關性,從而支持Gali等[2]的觀點。

為驗證拇指規則消費者的影響,應考慮?→0的極限情況。簡單起見,在基準?=0.53的基礎上分別模擬取值0.01和0.99時的脈沖反應。與基準拇指規則消費者相比,不考慮拇指規則消費者或者說都是代表性最優化消費者情形下,產出沖擊后,如圖7和圖8所示,產出和消費反應都以基本相同的模式大幅上漲;如圖9和圖10所示,通貨膨脹和真實利率反應基本沒有變化。通貨膨脹沖擊后的脈沖反應類似:利率沖擊后,產出、消費和通貨膨脹反應也都變大,而真實利率反應基本沒有變化;政府支出沖擊后,產出、通貨膨脹和真實利率的擴張性影響都被放大,而關于消費的擠出效應變小;薪酬稅沖擊后,產出和消費的緊縮性影響被擴大,而關于通貨膨脹和真實利率效應基本沒有變化。[注]因空間原因,利率沖擊、政府支出沖擊和薪酬稅沖擊的脈沖響應沒有報告,有興趣的讀者可以索取。

四、財政貨幣政策交互作用和政策設計

基于本文被估計模型的動態特征,考慮財政貨幣政策設計問題:財政貨幣政策當局到底是彼此互益還是相互阻礙?若政府支出和稅收根據自動穩定器而操作,是否與貨幣政策協調一致地共同實現宏觀經濟目標?為確保財政貨幣政策協調行動,中央銀行遵循既定貨幣政策規則時,應該如何設計財政自動穩定器?對于這些問題的研究至少可以給出自動穩定器財政政策規則設計的某些政策指向。為模擬財政貨幣政策的交互作用,本文實施動態模擬,考慮政府支出的稅收規則與貨幣政策規則相匹配的宏觀經濟績效。就此而言,本文實證估計的貨幣政策工具規則,構成評價不同自動財政穩定器績效的基準。因為存在最優化和拇指規則消費者,使用NK模型實施福利分析比較復雜。本文在不假定特定福利損失函數形式的情況下,通過分析新凱恩斯主義經濟結構框架內貨幣政策規則與不同財政政策規則組合時的產出和通貨膨脹變動性(方差邊界),由此形成遴選不同政策規則組合的產出和通貨膨脹績效排序的基礎,進而給出財政規則設計政策指向。顯然,若某一財政政策規則與貨幣政策規則匹配后降低產出和通貨膨脹變動性,則該政策規則支配另一個。考慮到財政政策規則實證估計表明自回歸項的重要作用,因而對財政規則的某些變化形式實施敏感性分析,以考察財政貨幣政策規則組合在什么程度上受到被估計模型參數微小變化的影響,尤其著重考察財政貨幣政策規則慣性因素。

(一)通貨膨脹和產出邊界分析

本文對產出和通貨膨脹構建方差邊界分析,保持貨幣政策規則中實證估計的慣性參數不變,但允許φ1、φ2變動。相對應地,與貨幣政策規則匹配的政府支出和稅收規則存在如下四種組合方式:其一,財政政策保持外生固定,即假定不存在自動穩定器規則(none)。其二,只考慮政府支出規則(g)。其三,只考慮稅收反饋規則。其四,同時考慮政府支出和稅收規則(both)。繼而在動態模擬中計算菲利普斯曲線暫時1%通貨膨脹沖擊以及1%產出沖擊后的產出和通貨膨脹標準差。為增強分析穩健性,分別考慮φ2不變而φ1變動以及φ1不變而φ2變動的情形。φ1和φ2變動規則如下:φ1在0.40—0.80之間以0.05間距增加,φ2在0.10—0.90之間以0.10間距增加。通貨膨脹沖擊后,φ1變動時,伴隨規則組合由1變動到4的過程,方差邊界呈現出產出變動性逐漸降低以及通貨膨脹變動性不斷提升趨勢。整體上,產出和通貨膨脹變動性并不大。當φ2變動時,規則組合1和3下的變動表現出較高的產出變動性提高,但規則3下的通貨膨脹變動性小于規則1,而規則組合2和4下,方差邊界呈現出產出變動性有所降低但通貨膨脹的變動性明顯提升趨勢。

大體上,在改變貨幣政策規則參數并匹配以不同類型財政政策規則引致的產出和通貨膨脹變動績效排序的意義上,結論看起來對模型參數值的微小變動不敏感。但基于產出和通貨膨脹方差邊界分析,仍可以發現如下結論:其一,與Gordon和Leeper[13]與Jones[14]等自動穩定器財政政策降低福利的結論相反,主要針對經濟波動進行反應的財政支出和稅收政策規則總體上都降低產出和通貨膨脹變動性。其二,Muscatelli等[15]發現,在美國,與政府支出規則以及同時存在政府支出和稅收規則相比,單獨的稅收規則與貨幣政策規則相匹配時,產出和通貨膨脹變動性曲線顯著下移,這意味著,單獨的稅收規則能更好地降低通貨膨脹變動性。在本文,政府支出規則又相較于薪酬稅規則具有更好的降低產出和通貨膨脹變動性的效果。這或許與中國個人所得稅以及薪酬稅占中國稅收收入比重相對較低有關。由此,借鑒國外宏觀調控經驗時,應注重中國的適用性以及可選政策工具的差異性。其三,同時實施政府支出和薪酬稅規則,增強降低產出和通貨膨脹變動性的累積效應,表明稅收和政府支出都對方差邊界具有重要影響。其四,政府支出和稅收規則的福利提升效應存在權衡關系。引入政府支出和稅收反饋規則后,會降低產出變動性,但通貨膨脹變動性有所提升。

(二)財政貨幣政策交互作用的機制解釋

就本文關注的產出和通貨膨脹變動性而言,不同類型沖擊后,產出和通貨膨脹反應不同。中國實證估計的貨幣政策規則下,名義利率對通貨膨脹反應不足,小于積極貨幣政策規則所要求的一對一的水平,由此,通貨膨脹沖擊后,真實利率先暫時下降并最終提高,而產出沖擊后真實利率雖暫時上漲但最終下降。自動穩定器財政規則下,政府支出與產出變動方向相反,稅收則與產出變動一致,且政府支出和稅收的產出和通貨膨脹的穩定機制不同。政府支出關于產出和通貨膨脹的擴張性影響是暫時的,由于資源撤出效應,其影響最終被反轉。這由政府支出分布滯后求和為零印證。相比之下,稅收經由稅收楔子的水平效應以及關于IS曲線發揮的作用,不會對消費的影響產生反轉。

通貨膨脹沖擊后,通貨膨脹上漲,產出下降。自動穩定器財政規則帶來政府支出上漲、薪酬稅和個人所得稅下降。政府支出和凈個人所得稅經由總需求渠道提高產出和通貨膨脹,而薪酬稅則經由降低稅收楔子降低通貨膨脹水平,并提高拇指規則消費者消費。因為存在慣性,真實利率雖暫時下降但在第2期后反轉為高于穩態而上漲,進而降低最優化消費者的消費水平,因而將傾向于與政府支出和個人所得稅發揮相反的作用。雖然,消費最終是降低的,但真實利率暫時下降導致的最優消費者消費暫時提高以及薪酬稅下降帶來的拇指規則消費者消費水平提高,以及降低稅收楔子帶來的通貨膨脹影響中和了政府支出和個人所得稅的擠出效應,降低了經濟的波動性。從這個意義上說,薪酬稅與貨幣政策是協同發揮有益效應的。產出沖擊后,通貨膨脹下降,產出上漲。政府支出和凈個人所得稅降低產出和通貨膨脹,而薪酬稅則經由提高稅收楔子提高通貨膨脹水平,降低拇指規則消費者消費。同樣因為存在慣性的原因,真實利率雖暫時上漲但在第3期后反轉為低于穩態而下降,進而提高最優消費者的消費水平,再次傾向于與政府支出和個人所得稅發揮相反的作用。這里,消費最終是提高的,原因在于,通貨膨脹大幅下降導致真實利率下降,帶來最優化消費者消費增加效應,主導了真實利率暫時上漲導致的最優化消費者消費下降以及薪酬稅上漲帶來的拇指規則消費者消費水平降低,而后者的存在又降低了消費乃至產出波動,并且通過提高稅收楔子帶來的通貨膨脹影響以及政府支出和個人所得稅降低通貨膨脹效應,最終降低通貨膨脹波動性。

就凈個人所得稅和薪酬稅在穩定產出和通貨膨脹中的相對重要性而言,絕大多數穩定性效應都源自薪酬稅的楔子效應。逆向需求沖擊發生后,產出和薪酬稅都下降,進而分別經由楔子效應和拇指規則消費者的可支配收入效應,促進通貨膨脹和產出穩定。形成鮮明對比的是,個人所得稅發揮作用的唯一渠道是通過IS曲線,結果是在承受通貨膨脹不穩定性的前提下,獲得產出穩定收益。

(三)財政貨幣政策交互作用機制的穩健性分析

1.政策規則慣性的福利影響及其敏感性分析

本文此前進行的財政貨幣政策動態模擬表明,財政和貨幣政策規則中都存在較高慣性。Giannoni和Woodford[16-17]認為,某些情況下,慣性對于確定通貨膨脹穩定非常重要,但Muscatelli等[18]認為,若財政和貨幣政策缺乏協調,而且兩個政策又都存在高度慣性的情況下,福利將下降。因此,本文將探討中國財政和貨幣政策規則慣性的福利效應和敏感性。

首先,政府支出規則慣性分析。考慮若財政支出規則慣性參數δ1由負持續性-0.48變動為-0.10、0.50和0.90,則通貨膨脹和產出沖擊后的通貨膨脹和產出方差變化,如圖11和圖12[注]不同政府支出慣性下產出沖擊后的方差邊界因空間原因沒有報告,留存備索。所示。總體而言,通貨膨脹和產出沖擊發生后,與慣性參數δ1遞增相伴,產出和通貨膨脹變動性都呈現下降態勢。進一步地,伴隨δ1遞增,與同時提高貨幣政策規則中關于通貨膨脹缺口的反應參數φ1相比,同時提高關于產出缺口的反應參數φ2的產出和通貨膨脹穩定性效果更佳。

其次,稅收規則慣性分析。考察稅收規則參數變動。其中,薪酬稅規則慣性系數在基準0.53的基礎上變動為0.20和0.70,而個人所得稅慣性系數在基準0.46的基礎上變動為0.20和0.70。總體看來,發生通貨膨脹和產出沖擊后,無論提高薪酬稅還是個人所得稅慣性,產出和通貨膨脹方差邊界都不發生顯著變化。這實際上意味著,即便經濟遭受通貨膨脹沖擊或者產出沖擊后,貨幣政策規則中關于通貨膨脹缺口和產出缺口的反饋參數發生變化,試圖通過調整稅收規則慣性,而達到增強產出和通貨膨脹穩定的政策意圖,注定是無法實現的。

最后,貨幣政策規則慣性分析。保持政府支出和稅收規則不變,貨幣政策規則慣性系數在0.49的基礎上分別取值0.40、0.60—0.80。產出以及通貨膨脹沖擊發生后,提高貨幣政策規則慣性程度雖然都能降低通貨膨脹波動性,但都以擴大產出波動性為代價。值得注意的是,進一步把貨幣政策規則通貨膨脹缺口和產出缺口反應參數變動考慮在內,使φ1在0.40—0.80之間以0.05間距增加,而φ2在0.10—0.90之間以0.10間距增加,提高貨幣政策規則產出缺口反應參數時,通貨膨脹和產出波動性權衡程度降低。也就是說,與提高貨幣政策規則慣性相伴,同時匹配提高貨幣政策規則產出缺口反應參數,要優于提高貨幣政策規則通貨膨脹缺口反應參數。

2.拇指規則消費者比例變化

貨幣政策與薪酬稅規則相組合,在0.03的基準情形基礎上,考慮高稅收楔子0.05以及低稅收楔子0.01的影響發現,稅收楔子規模提高后,反周期稅收政策的有效性提高。

五、結 論

本文構建融合拇指規則消費者、價格粘性和扭曲稅等非李嘉圖主義特征的新凱恩斯主義動態隨機一般均衡模型,刻畫盡可能逼近經濟現實的經濟結構,并以此模型框架為基礎,模擬考察財政貨幣政策交互作用渠道機制及其績效評價。結論可概括為如下兩點:其一,與校準或數量模擬等常見做法形成鮮明對比,本文基于中國季度數據樣本實證估計拇指規則消費者、工資價格扭曲等完美競爭消費者證據,并發現,約53%的消費者是拇指規則消費者,對應地,拇指規則消費者可以解釋48%的總就業,最優化消費者可以解釋63%的總消費,34%的企業選擇在每期調整價格,其中,39%會簡單地選擇對上期通貨膨脹價格指數化。某種程度上,這可能成為中國DSGE模型構建研究中的校準值。其二,本文基于被估計的對數線性NK-DSGE模型,實證估計中國慣性非線性貨幣政策規則,在引入財政自動穩定器形式的財政政策規則的基礎上,考慮財政貨幣政策規則交互作用的穩定性特征及其產出和通貨膨脹績效,進而通過考察結構模型和政策規則中的慣性程度和敏感性,對中國的財政政策設計提出相關建議。具體地,中國實證估計的財政自動穩定器形式的政府支出規則以及稅收規則尤其是薪酬稅稅收規則能提升福利,其中,政府支出相對于稅收規則以及薪酬稅相對于個人所得稅在穩定通貨膨脹和產出穩定性效果方面具有更大的重要性,而其理論機制可以從政府支出的資源撤出效應、凈個人所得稅影響拇指規則消費者的當前可支配收入、薪酬稅楔子影響拇指規則消費者的真實工資與非線性慣性貨幣政策規則的交互作用角度解釋。關于貨幣政策規則分析表明,單獨產出缺口系數或通貨膨脹缺口系數的調整帶來的政策含義有所不同,提高通貨膨脹缺口反應系數,無論通貨膨脹沖擊還是產出沖擊,都會降低產出變動性,加劇通貨膨脹變動性;而隨產出缺口系數增大,無論通貨膨脹沖擊還是產出沖擊,都會降低通脹變動性,加劇產出變動性。政策規則慣性的福利影響及其敏感性分析表明,提高貨幣政策、財政支出和稅收規則慣性參數時,產出和通貨膨脹變動性都傾向于下降,這實際上給出中國調整財政貨幣政策操作模式的政策指向。值得注意的是,政府支出規則與貨幣規則的慣性效果更加顯著,稅收規則的慣性效果較小,即單獨調整稅收規則的慣性參數可能無法達到降低產出和通貨膨脹變動性的政策意圖。此外,在提高貨幣規則慣性參數的情況下,不管是哪種沖擊,亦或是稅收規則與政府支出規則聯合運行,貨幣政策規則產出缺口反應參數的調整都要明顯優于通貨膨脹缺口反應參數的調整。關于拇指規則消費者和稅收楔子的敏感性分析則進一步確認,提高拇指規則消費者比例將降低產出的不穩定性,而提高稅收楔子規模有助于改進反周期稅收政策的有效性。由此,引入非完美消費平滑等逼近經濟現實的經濟結構刻畫,為稅收和轉移等財政變量的需求效應建模,明確考慮扭曲稅并實證估計稅收楔子等因素的影響,對于研究財政貨幣政策交互作用具有重要意義。

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

幸福(2018年33期)2018-12-05 05:22:42

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

Coco薇(2017年11期)2018-01-03 20:59:57

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

發明與創新(2016年16期)2016-08-21 13:56:16