線上線下同價背景下零供之間交易模式研究

2019-01-18 11:24:10薛培堯高凡王要玉沈益琴吳辰妍何彥青

消費導刊 2019年1期

薛培堯 高凡 王要玉 沈益琴 吳辰妍 何彥青

蘇州大學東吳商學院

80年代以來,隨著市場競爭的加劇和信息技術的高速發展,全球零售業格局發生巨大變化。其一,憑借連鎖經營帶來的規模優勢,一批以沃爾瑪、國美、蘇寧為代表的大型零售商市場勢力不斷增強,成為供應鏈中主導者(劉漢進,范小軍,陳宏民[1])。其二,電子商務的迅猛發展,給傳統零售業帶來巨大沖擊。為應對網絡渠道的沖擊,傳統零售商紛紛選擇開辟網絡銷售渠道,形成了線上-線下的雙渠道格局,該模式雖能夠較好滿足各類顧客的需求,為企業贏得細分市場中不同類型的顧客,增加雙渠道零售商的市場份額。但網絡渠道的引入,可能打亂原有的價格體系,蠶食實體渠道的市場份額。此外,傳統零售商引入網絡渠道,也使得零售市場競爭更加激烈殘酷,為搶奪市場份額,出現了一輪又一輪的價格戰。在這樣的背景下,越來越多的零售商開始實行線上線下同價策略,從而實現同品同價,以期打破實體店在轉型過程中與線上渠道“左右互搏”的尷尬。

一、 基本模型

假設供應鏈中僅包含一個供應商和一個零售商。零售商通過線上、線下兩個渠道銷售產品。供應商與零售商之間的交易模式存在兩種主要形式,一種為買斷制,一種為返點制。所謂買斷制,即供應商制定單位產品的批發價格,零售商以此批發價格向供應商買斷產品,然后制定單位產品的零售價格,將產品銷售給消費者。所謂返點制,即商品的零售價格由供應商掌控,零售商負責銷售并根據銷售量收取相應的返點,有如下幾點假設:

1.只存在單一供應商為單一雙渠道零售商供貨,忽略競爭對手所采取策略的影響,僅考慮內部渠道沖突。在傳統情況下(即線上線下不同價),現行市場中的雙渠道零售商(如蘇寧)均采用事業部制,線上與線下為不同部門,分別訂貨;而在采用同價模式后,企業統一訂貨入倉,分配給不同渠道。

2.消費者市場需求一定,不存在波動,且不考慮網絡渠道和實體渠道的渠道成本。根據現有文獻(如 Amrouche 和 Yan[11]),假設產品市場需求分別為:線上需求,線下需求

零售商和制造商利潤函數分別為:

二、 數值仿真與模型擴展

為有效緩解零供矛盾的負面效應,混合渠道零售商正逐步推行買斷制,從而更好的掌控供應鏈。在該模式下,零售商掌握定價主動權,由基礎模型分析運算結果可得:為了獲取最大利潤,供應商應將產品的買斷價定為在此情形下,雙渠道零售商為了獲取最大利潤,應將產品定價為

因此,從總體上來說對于制造商,選擇線上線下同價更合適;對于零售商,選擇線上線下不同價更合適。但在實際情況下,雙渠道零售商若采用買斷制同價模式來彌補供應商的利潤缺口,應選擇市場基量較小或適中的產品。若對于大市場基量產品盲目采取買斷制同價模式,考慮渠道等成本,將面臨極大的負債風險。

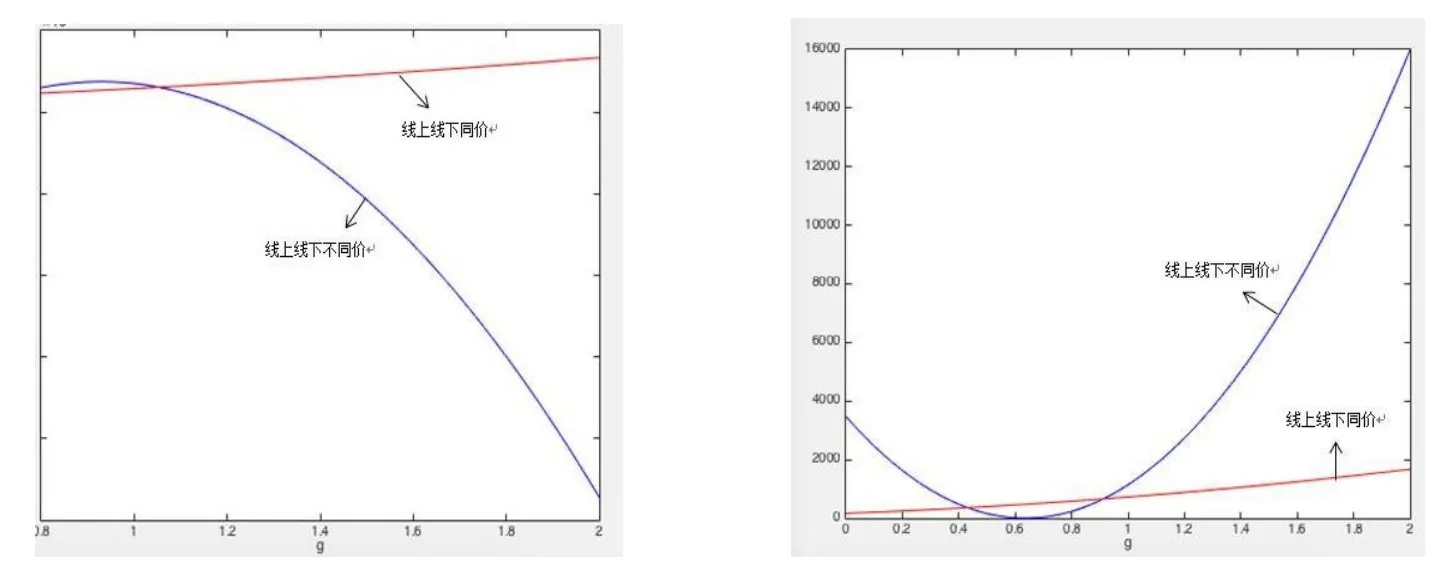

假設產品網上銷售的兼容性 g 由小到大在[0,2]內變化,不計產品制造成本,,假設該產品有較大的市場基量,較適合在網上銷售的中性產品,取 θ=0.6,α2=100,在同價和不同價的情況下,利潤如圖。隨著產品在網上銷售的兼容性增大,線上線下同價時制造商利潤整體呈上升趨勢,而不同價時主要呈下降趨勢。當產品在網上銷售的兼容性較小時,不同價情況下制造商取得的利潤更大,而隨著兼容性的增大,同價情況下制造商能獲得更大利潤,并且制造商在兩種情況下的利潤差值擴大。因此,在實際情況下,雙渠道零售商若采用買斷制同價模式來彌補供應商的利潤缺口,應選擇兼容性適中的產品。

在傳統的返點制模式下,供應商掌握定價主動權。

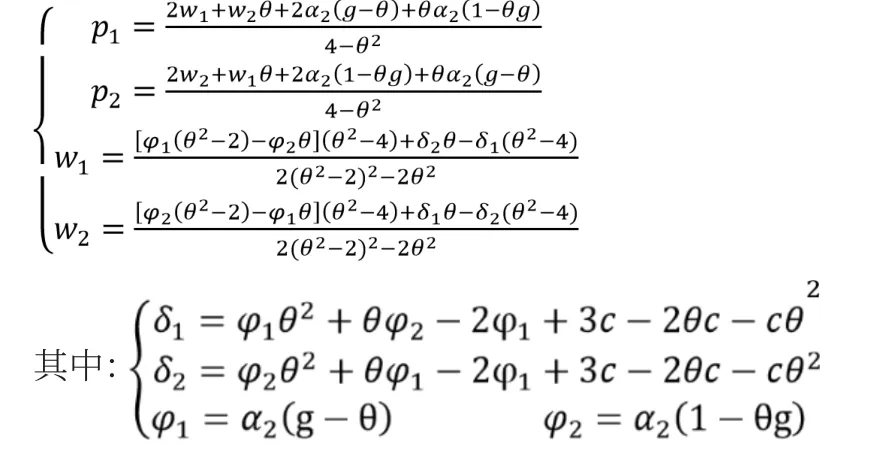

假設市場基量α2由小到大在[0,100]內變化,不計產品制造成本,假設該產品為有較強的兼容性,較適合在網上銷售的中性產品,取θ=0.6,g=1.1,得到零售商最大利潤和供應商最大利潤關于α2的圖像。制造商和零售商的最大利潤隨線下市場基量的增長而增長且增速加快,制造商利潤這由市場一般返點率決定。對于制造商和零售商,一定的市場基量條件下,線上線下不同價比線上線下同價帶來的利潤略高,對于制造商則幾乎無差別;對于零售商,在市場基量較大時,最大利潤差額較為明顯。

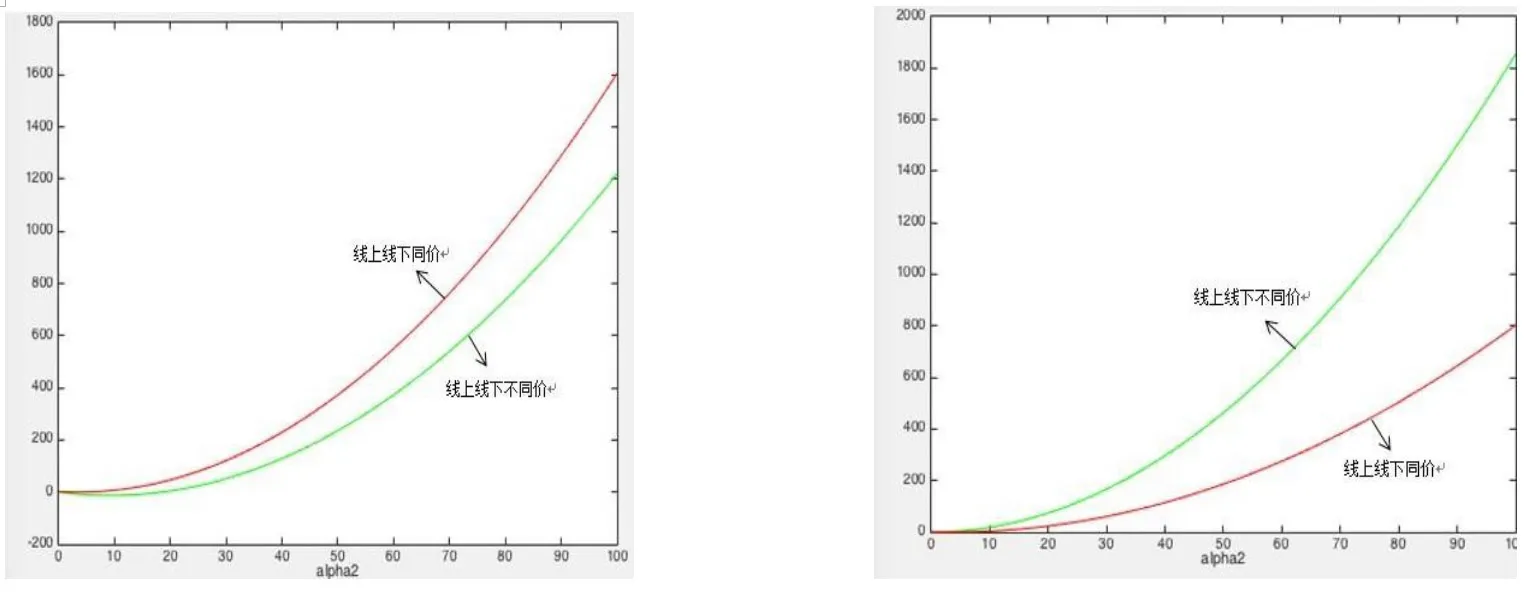

假設產品網上銷售的兼容性 g 由小到大在[0,2]內變化,不計產品制造成本,設該產品有較大的市場基量,較適合在網上銷售的中性產品,取 θ=0.6,α2=100,得到零售商最大利潤和供應商最大利潤關于g的圖像。制造商和零售商的最大利潤隨網上銷售兼容性的增大先減速下降,再增速上升;同價條件下,最大利潤隨網上銷售兼容性的增大而穩定上升。總體來看不同價策略下制造商和零售商利潤均高于同價策略,但是 g∈ [0.98,1.07]時制造商采取同價策略最大利潤略大于采取不同價策略。

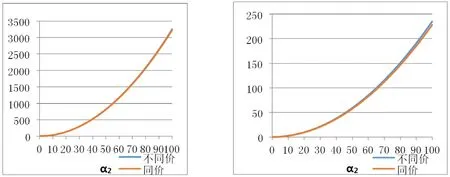

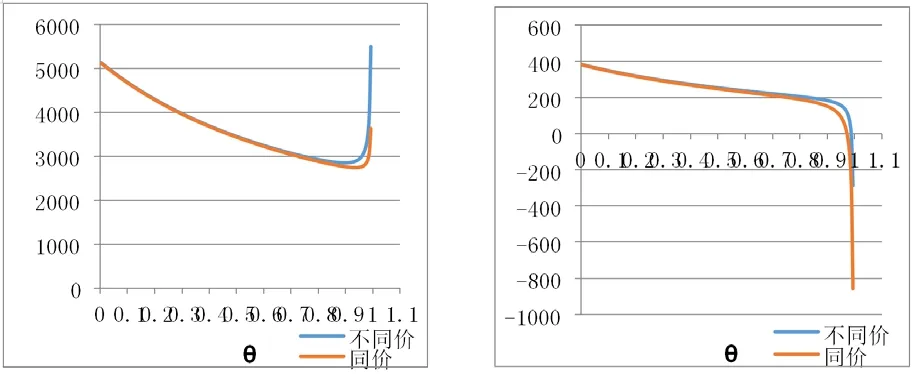

假設產品網上銷售的渠道替代率 θ 在[0,1]內變化,不計產品制造成本,即c=0,假設該產品有較大的市場基量,兼容性適中,取g=1.1,α2=100,得到零售商最大利潤和供應商最大利潤關于 θ 的圖像。制造商的最大利潤隨渠道替代率的增大先下降,在θ接近 1 時會迅速上升;零售商最大利潤隨渠道替代率的增大先減速下降,在θ接近 1 時會迅速下降。相同渠道替代率下,采取不同價策略比采取同價策略的最大利潤要高,且差值隨渠道替代率的增大而加速增大。采用同價策略都會使得利潤出現一定程度上的下滑,且該差值主要受產品網上銷售的兼容性 g 和產品網上銷售的渠道替代率 θ 的影響,在返點制下采用同價模式,對那些品網上銷售的兼容性 g 較為極端和網上銷售額占絕大多數的產品而言,更容易使得供應商利潤出現顯著下滑。

三、集中決策和協調策略

從總體來看,在僅考慮雙渠道零售商內部渠道沖突的情況下,無論是返點制還是買斷制,零售商采取線上線下不同價策略能夠獲得更大利潤空間,更何況實體渠道的成本明顯高于線上渠道。因此,雙渠道零售商在不考慮應對單一渠道零售商競爭的情況下,采用線上線下同價策略將會極大的壓縮其利潤空間。

同時,為了應對單一渠道供應商的市場競爭壓力,為了有效解決自身渠道沖突所帶來的“左右互搏”的尷尬,像蘇寧云商一般采用買斷制替代返點制是一種行之有效的辦法,尤其是對于那些市場基量大,產品網上銷售兼容性好的產品。采用買斷制下的線上線下同價策略,犧牲了零售商利潤,卻能給上游制造商帶來巨大的利潤空間,有效的緩解在采用線上線下同價模式后的零售商與供應商之間的矛盾沖突,從而使得整個供應鏈能夠更加協調高效的運營。但是,采用買斷制下的同價策略并不能采取“一刀切”的手段,這樣將會使得雙渠道零售企業的利潤大幅下滑,加之高額的渠道建設和運作成本,零售企業將會面臨虧損的風險。因此,結合買斷制下的零售商、制造商最大利潤走勢,我們建議對于那些市場基量適中,產品網上銷售兼容性在 1,渠道替代率在近似 50%至 85%區間的商品實行買斷制同價策略,這樣既能保證零售商的利潤不大幅下滑,又能使得制造商利潤顯著升高。而對于小市場基量產品和兼容性差或過好,渠道替代率過于極端,銷售渠道單一的商品,依然采用返點制銷售,甚至于不采用同價策略。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48

中國化妝品(2003年6期)2003-04-29 00:00:00