永輝向左,超級物種向右

2019-02-01 02:31:04王思宇胡瀟

商界 2019年1期

關鍵詞:物種

王思宇 胡瀟

永輝云創這個囊括永輝生活店、超級物種和永輝App的板塊連續3年虧損,2018年上半年虧損更是達了到驚人的6.17億元。

最近這三四年,從O2O、互聯網金融,到共享經濟,再到新零售,能夠一路走穿,找到可以媲美傳統盈利模式的企業,沒有幾個。

這到底是為什么?

如今跟盒馬鮮生并駕齊驅的永輝,也因為一紙兄弟分手的公文,讓外界對永輝新零售產生了疑問,甚至基于永輝的體量和影響力,更對整個新零售概念,產生了疑問。這會是繼共享經濟之后,又一個美麗泡沫的破滅嗎?

一切從兄弟鬩墻談起

如果不是自曝,許多人可能還不清楚,永輝超級物種已經走到了這樣的境地——

從2018年12月4日開始,永輝超市將其持有的永輝云創20%股權轉讓給了創始人張軒寧,也就是永輝超市的實際控制人張軒松的哥哥,將永輝云創業務獨立了出來。麗位創始人還簽署了《關于解除一致行動的協議》,未來雙方將依照自身意愿獨立行使股東及董事的權利和義務。

向來在外界鮮少露面的兄弟倆,以一則上市公司公告,展開了鬩墻的一角。分家的原因也從這一紙公文,慢慢呈現了出來。

作為永輝勇敢試水新零售業務的“先頭部隊”,成立于2015年的永輝云創并沒有取得令人滿意的成績。這個囊括永輝生活店、超級物種和永輝App的板塊連續3年虧損,2018年上半年虧損更是達到了驚人的6.17億元。

最終,不斷增加的虧損數字,還是成了兄弟兩人分歧爆發的導火索。超級物種的虧損已經嚴重拖累了母公司永輝超市的業績。2018年上半年,母公司永輝超市在營業收入同比增長21.47%的情況下,凈利潤反倒下滑11.54%。這一數字里,永輝云創對永輝超市凈利潤的影響為1.91億元。

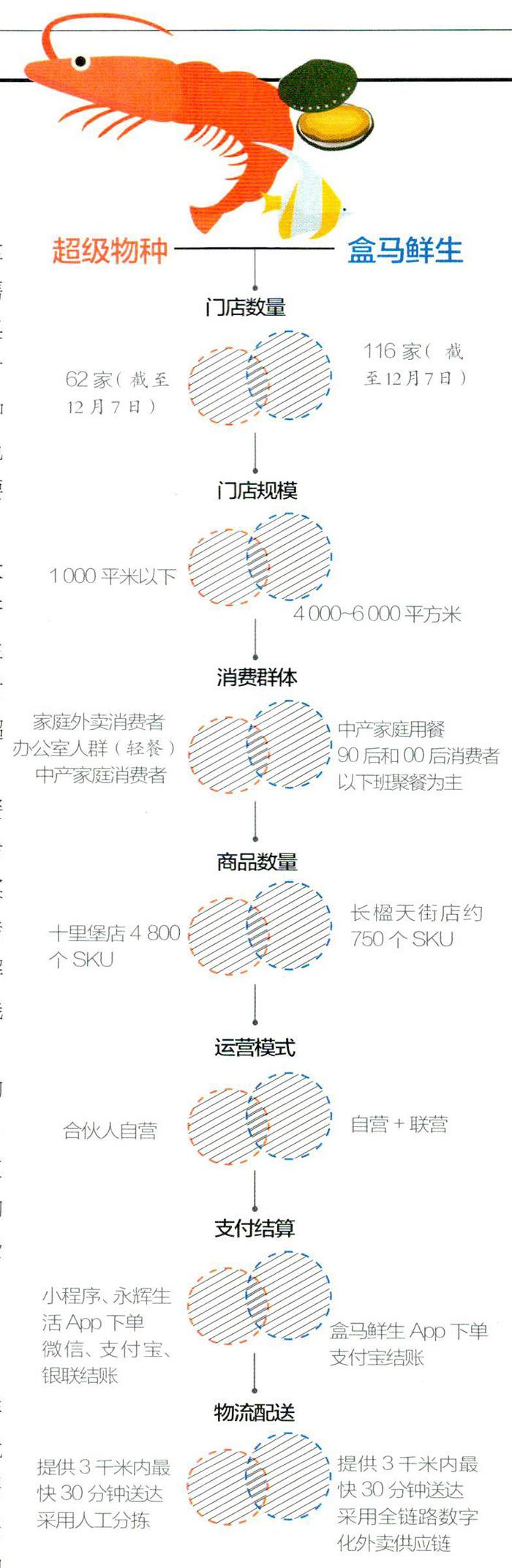

20%此前,永輝云創計劃的新開Bravo店135家目前僅完成了不到62%,超級物種100家僅完成31%,永輝生活店1000家更是僅完成不到20%。

外界普遍質疑的新零售前期投入成本巨大,回報周期又相對較長,大部分的新零售企業都處于虧損狀態,竟然成了事實。永輝旗下的超級物種,這個被樹為同阿里盒馬鮮生不相伯仲的新零售標桿,竟也不能例外。

問題出在哪里?

與從0到1的盒馬鮮生相比,超級物種雖然起步較晚,卻被外界普遍認為具備先發優勢。除了永輝品牌的背書之外,其擁有的全球供應鏈體系與合伙人管理制度更是兩大“殺手锏”。

2017年起,永輝陸續在全國鋪設了56家超級物種門店,主打“高端超市+生鮮餐飲+020”的混合模式。張軒寧說,超級物種是永輝的一次嘗試,它像餐廳、像超市、又像倉庫,做成了是“超級物種”,做不成就是“四不像”。

區別于傳統永輝超市的紅色Logo,超級物種的綠色顯得更為時尚和年輕。門店內以生鮮售賣和即時烹飪為主,接近80%的生鮮和商品為進口,食材新鮮,店面的裝修也更符合年輕一代的審美。

起初,超級物種這種新型門店的出現,吸引了大批獵奇人群。張軒寧透露,早期幾家超級物種坪效能夠達到15萬元/年,遠遠超過中國超市的1.5萬元/年平均坪效。

2017年末,超級物種受到騰訊青睞。獲得42億元投資后,成了與盒馬鮮生分庭抗禮的新零售巨頭,把京東的7FRESH、百果園等其他新零售概念企業,甩得不見蹤影。

2018年,張軒寧提出了更加瘋狂的開店計劃:要新開Bravo店135家、超級物種100家、永輝生活店1000家。相關資料顯示。此前計劃的新開Bravo店135家目前僅完成了不到62%,超級物種100家僅完成31%,永輝生活店1000家更是僅完成不到20%。

理想與現實之間出現了巨大的落差。高歌猛進的光鮮數字背后,是永輝新零售同樣“高歌猛進”的虧損數據。

永輝+超級物種=新零售?

出生于1995年的永輝超市,是全國排名第5的大型超市集團。

它的主要業務包括云超、云創、云商和云金四大板塊。其中,云超板塊涉及永輝超市和Bravo店,二者屬于綜合類超市。永輝云商則是原有的總部職能部門及事業部。云金即永輝金融業務。而成立于2015年6月的永輝云創,則是一個綜合了永輝生活店、超級物種和永輝生活App的板塊,主要負責孵化公司內部創新業態,屬于新零售風口。

超級物種的出發點,是基于永輝原有生鮮供應鏈的場景延伸,這也是永輝超市的核心能力。然而,按照新零售的普遍定義,它需要重構人貨場三者的關系,打通線上線下。因此,對于超級物種來說,更加考驗的應該是它的電商運營能力和貨品調配能力。在這兩點上,永輝只能算作是一個新手。

未拆分之前,超級物種共享了永輝成熟的供應鏈體系,免去了自建物流、倉儲的壓力。而被奉為永輝“殺手锏”的供應鏈體系,可以簡要地拆分為五大關鍵模塊:產地直采;中央工廠加工與物流配送;通過入股或引資,強化上下游供應鏈;布局供應鏈金融;合伙人制度與末位淘汰制。

面對超級物種的新零售屬性,張軒寧在永輝供應鏈基礎上,“通過專線供應鏈、干線供應鏈來搭創,搭創完以后,用很好的方式賣給顧客。等新零售出來之后,‘最后一公里用戶有各種各樣的需求,永輝再按他們各種各樣的需求來滿足。”

可以說,超級物種的供應鏈體系是永輝的進化版。

但從結果來看,這個進化版的供應鏈體系,也沒能與盒馬鮮生拉開差距。對比盒馬鮮生與超級物種2018年初的相同在售商品,從品類來看,超級物種的海鮮、水果等非標品價格普遍比盒馬鮮生便宜,但礦泉水、酸奶、啤酒、可樂等標品,超級物種要比盒馬鮮生貴。比如同樣一罐百事藍色可樂,超級物種標價18.90元,而盒馬只要14.90元。

“相同的模式卻有不同的盈利,這很大原因在于兩者真正內涵上并不是同樣的產品。盒馬更像是大賣場,而超級物種則是生鮮門店。在高度競爭的環境下,超級物種對消費者的吸引力有限。受限于線上技術,超級物種的線上銷售占比較之盒馬更低。”

——盒馬鮮生強調自己是一家集餐飲、超市、倉儲為一體的新興零售實體,希望通過布局生鮮領域,培養用戶線上購買生鮮的習慣。而超級物種則更像是一家傳統商超對“如何讓年輕人來逛超市”的解決方案,也就是“年輕版”永輝。一個是線下場景的外延,一個是線下場景的坍縮。

從線上銷售占比來看,背靠阿里巴巴的盒馬鮮生日均線上訂單可達4000單左右,占比可達33%,明顯高于超級物種10%這一數據。也就是說,盒馬在改變消費者購物習慣,推廣“線下體驗、線上消費”的消費新模式等環節,比超級物種跑得更快。

新零售是個坑?

無論是超級物種,還是另一巨頭盒馬鮮生,它們作為新零售代表,最直觀的變化就是“在超市可以吃海鮮”。以所謂超市+餐飲的鼻祖Eataly為例,其本質是主題性餐廳而不是超市,是帶有鮮明的意大利風格的集市化專業高品質餐廳。

但顯然這并非新零售的概念范疇。

有一個值得探討的切入點是,無論是超級物種、盒馬鮮生還是百果園、每日優鮮等新零售概念品牌,為什么都以生鮮模式作為切入口?

生鮮是百貨零售品類中,供應鏈最復雜的一環,高價、低頻、高損耗的鮮活海鮮被業內人士稱為利潤黑洞,基本都是作為結構性、補充性的品類。但解決了損耗和物流后,它又幾乎是百貨零售中,利潤最厚實的一個品類。

退而思考,將生鮮做到跟干貨一樣高頻可及,就代表了新零售嗎?顯然也不是。

而超級物種,特別是盒馬鮮生承諾的“3千米范圍,半小時送達”,則是對所有其他零售模式的重大顛覆。如果能夠成功,將沖破零售業的坪效、勞效、時效等概念。這或許才是新零售的本質所在。

超級物種的問題是,除了由餐飲提高所謂的坪效外,無論勞效和時效都沒有起到決定性的提升。盒馬鮮生的問題是,除了開設店面的成本以外,盒馬鮮生還配備了專屬的物流團隊。這樣一來,配送效率通過經營優化得以提升,但并沒有降低配送成本。

盒馬鮮生的解決之道是在商品上做加法,“高端商品多,普通商品全”,這些商品填充在門店中,雖然能夠滿足線上消費的多樣化需求,但在一定程度上也會影響線下門店的坪效,其單店盈利能力十分令人擔憂(至今只公布了上海某家店的盈利情況)。超級物種的解決之道,則是與永輝其他種類門店形成高中低多檔配合,并用自己的合伙制和供應鏈優勢提高溢價。

但無論是生鮮還是其他品類,對于零售企業來說,速度、損耗控制以及品類的多樣性綜合起來,才是考驗它們生死存亡的關鍵性指標。不管是電商、實體店還是進行大零售層面的跨界融合,都要圍繞品質、成本、效率等維度進行創新、優化、提升,并最終實現盈利。

“盒馬鮮生”貼近社區、雙線運作、快速打包、快速配送等場景“編輯”手段,確實給所有傳統零售企業上了一課,但除此之外,并沒有太多實質性創新和改變。

特別是屢次出現的產品質量問題,讓盒馬鮮生的供應渠道、品質管控受到了多次質疑。這一點上,它與供應鏈早已形成閉環,且成熟的超級物種尚有不少差距。

用滴滴打車,甚至順豐快遞追了一段時間效率后,京東的7FRESH也已經歸于沉寂。而為了沖抵這一系列成本問題,快速開店,用規模效應覆蓋固定成本的做法,便成了如今超級物種和盒馬鮮生的主要策略之一,但這顯然不是一條長久之計。

如果與共享單車甚至O2O一樣,通過資本和燒錢維持生存,是它們主要的以及長久的命題,這個概念本身就會充滿不確定性。

超級物種的下一站

對于永輝新零售之路的爭論,其實早在2018年6月份就被媒體爆出。張軒松曾在股東交流大會中表示,“對于超級物種,我和CEO張軒寧有分歧。他看好餐飲,我認為重心應該做到家”。

既然分歧日益加大。分開或許是最好的結果。拋開那些兄弟鬩墻的內務事,超級物種剝離的背后或許帶有更強的進攻意圖。

首先,剝離可以更好地確保上市業務的穩定。從半年之前,永輝的股價從12元/股的位置,已經下滑到了7.78元/股(2018年12月26日),近乎腰斬。以超級物種為代表的持續虧損業務的剝離,可以提振永輝上市部分的整體業績。

另外,永輝云創板塊的獨立發展,讓其資本結構變得更輕。如果這注定是一個需要持續燒錢的項目,在永輝商業體系之下的永輝云創,不僅需要消耗永輝大量的資金,更因為永輝本身股東結構的復雜性,很難引入新的資本,實現跨越式發展。而獨立發展,卻可以在永輝的品牌背書下,獲得更強的融資能力。

與此同時,騰訊作為永輝云創大股東之一,隨著云創的剝離,可以最大限度地將其線上以及社交業務優勢賦能永輝的新零售。目前,微信支付體系已經在超級物種和永輝生活落地,人臉支付也將逐步推廣應用,以對抗阿里系新零售。

對于永輝而言,剝離也是為了“兩條腿走路”的戰略布局。作為最堅挺的商超業務體系,永輝云超有著永輝最為優質的紅標店和綠標店,加上近期萬達對永輝的增資增股,讓其在傳統商超領域更具優勢。進一步加強供應鏈的管理。

更值得注意的是,兩兄弟一致行動人解除的同時,永輝超市同時發布公告稱,將與永輝超市創始人、CEO張軒寧簽訂《永輝云創科技有限公司股權轉讓協議》,轉讓其持有永輝云創20%的股權給張軒寧。本次轉讓后,張軒寧持有永輝云創股權由9.6%增至29.6%,成為永輝云創第一大股東;永輝超市持有永輝云創股權26.6%,為永輝云創第二大股東,但不再擁有控制權。

從兩家人說兩家話,到兩家人說一家話,獨立的超級物種,似乎正變成要與盒馬鮮生正面競爭的主角。

控制權的變更,既可降低永輝超市的運營成本與經營風險,又可以對永輝云創的實際控制人及經營團隊形成相應激勵。同時,超級物種也會像永輝公告說的那樣,“仍然將繼續堅持在新零售業態格局下進行探索與創新;改善方法、控制成本、提高效率;做深做強‘到店業務,強化和提升‘到家能力。”

2001年,張軒寧和弟弟張軒松在福州創辦永輝超市,主攻生鮮。永輝在福州站立足不久,便先后到重慶、北京、安徽等地開拓事業。在那之后,不斷加劇的競爭總是揮之不去,他們不僅遇上了地域性的零售商,而且還與沃爾瑪、家樂福等國際零售巨頭交鋒,最近幾年則是步步緊逼的阿里系、京東系等電商。

最終,在不斷加劇的競爭中,永輝成長為一頭巨象。就在此時,永輝重新開始裂變,很難說超級物種會不會像回到世紀之初那樣,成長為另一頭巨象。

猜你喜歡

課堂內外·初中版(科學少年)(2025年1期)2025-02-28 00:00:00

課堂內外·初中版(科學少年)(2025年2期)2025-02-28 00:00:00

課堂內外·初中版(科學少年)(2024年12期)2024-12-02 00:00:00

英語世界(2023年10期)2023-11-17 09:18:18

中學生博覽(2022年7期)2022-06-21 21:48:14

大科技·百科新說(2021年8期)2021-11-03 10:55:16

學苑創造·A版(2021年5期)2021-06-28 19:51:42

少兒美術(快樂歷史地理)(2020年9期)2020-03-19 05:10:56

科學大眾(中學)(2019年3期)2019-05-17 10:04:30

汽車觀察(2018年10期)2018-11-06 07:05:26