管理會計中的獨特思維藝術

2019-02-06 04:01:07黃文澤蔡鐘瑩郭承龍

戲劇之家 2019年36期

黃文澤 蔡鐘瑩 郭承龍

【摘 要】管理會計是會計類專業學生必修的一門科目。本文在介紹完管理會計的概述后,通過對管理會計中變動成本法和完全成本法、本量利分析兩個內容的解題藝術及技巧進行分析,將管理會計這門課學活起來。本研究有利于高校學生日后管理會計課程的學習。

【關鍵詞】管理會計;思維方式;思維藝術;核心內容

中圖分類號:G42 文獻標志碼:A? ? ? ? ? ? ? 文章編號:1007-0125(2019)36-0157-02

我國的管理會計發展起步較晚,現在還處于發展的初級階段,管理會計體系仍不完善。現在管理會計作為一門緊跟著成本會計和財務管理后開設的課程,提升了一些挑戰性,需要一定的思維能力和對管理會計的本質的具體把握。

一、管理會計概述

20世紀初,管理會計迸發萌芽,企業需要對生產效益進行科學化的管理,二戰后,經濟不景氣,企業科學管理,降低生產成本,提高利潤的需求更加迫切,管理會計應運而生。管理會計是通過參與經濟決策來控制經濟過程以達到規劃的經營目標并相對應的預測日后經濟前景的一門科學。它沒有固定的格式要求,十分靈活,是在財務會計的基礎上延伸出來的一種可以強化企業內部管理,提高經濟效益的門類,需要復合型的會計人才。

二、變動成本法和完全成本法的獨特藝術

變動成本法和完全成本法是管理會計學科內的一個重點,吳大軍教授主編的《管理會計》第五版上對這兩種方法進行了分析,成本的構成內容繁雜,對比的兩邊并沒有明確的顯示兩者的真正區別,所以學生在做題的時候需要按步驟一項一項的加減,以至于步驟過長,可以對變動成本法和完全成本法兩個方法的核心區別進行剖析,更加藝術化的解題,下面舉個例子:

某廠生產一種產品,第一個月和第二個月的生產量分別是5萬件和4萬件,銷售量分別是3萬件和5萬件。銷售單價為16元。存貨計價采用先進先出法。生產成本:單位變動成本為5元,固定制造費用每個月均為10萬元。銷售管理費用:單位變動成本為1元,固定銷售管理費用每個月均為4萬元。問通過兩種方法計算兩個月的凈收益。

像這種題目針對性的需要了解兩個核心內容:一個是兩者均按照銷售的數量來計算,另一個是兩者的差別就在固定生產成本(固定性制造費用)的分攤上。所以了解了核心以后題目迎刃而解,首先單位變動成本自動合二為一,即單位變動成本為5+1=6元,變動成本法下,1月用1月的銷售量3萬件乘以每件利潤16-6=10元得到30萬元,再減去兩項月均固定費用14萬元得到最后結果16萬元,第二個月更換銷售量即可,而在完全成本法下,1月的凈收益就是在變動成本法的結果下將生產了未銷售的部分對應的固定制造費用補回,即16萬元加上10*(2/5)等于20萬元,第二個月銷售的5萬件通過先進先出法應該是第一個月剩余的2萬件和第二個月生產的3萬件,2/5+3/4=23/20,就等于需要在變動成本法的第二個月的結論里減去3/20*10,因為這個月固定成本算少了。

通過以上的方法,無論是幾個月,只要搞清核心內容兩條,所有的題目都可以巧妙解決。

三、本量利分析法的獨特藝術

本量利分析是管理會計中的另一個核心知識點,本量利中有一個熱門的問題就是企業在生產前對項目產品的保本點的計算,依然根據吳大軍教授的《管理會計》第五版,老師通常會讓學生計算DOL、Tcm、Tπ等值,然后求解最后的X0,但這樣還是會犯過程繁瑣,計算過程過長的毛病,在一些沒有要求邊際貢獻、單位邊際貢獻值的題目中,可以采用更為巧妙、更為藝術的方法來解決問題,例如下面這題:

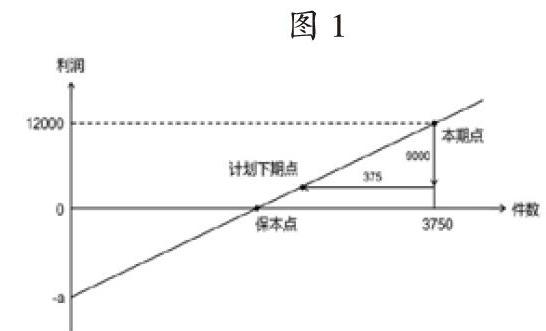

某廠只產銷一種產品,本期的銷售量為3750件,銷售利潤為12000元,該公司計劃下期銷售量減少10%,根據測算,銷售量降低后,利潤減少75%。假定p不變,b、a不變,求下期的保本銷售量。

顯然,直接問保本點的題目去計算邊際貢獻、貢獻毛益過于浪費時間,奧林匹克數學的魅力就在這里體現,當然還是先需要搞清核心內容,即p,b,a不變化,意味著固定的成本部分不變,所以利潤的變化完全來自于銷售量的變化,那么解題的思路就可以引申到比例關系上,參考圖1。

腦海中就可以浮現這樣的畫面,單一品種所以是一次函數,銷售量降低10%*3750=375件,利潤降低75%*12000=9000元,75%:100%=3:4,那么375:多銷售量=3:4,所以保本點到3750之間的距離就是375/3*4=500件,那么保本點就是3750-500=3250件,這些都是腦海中推理的過程,實際步驟就是3750-(3750*10%/3*4)=3250(件),這樣再也不用擔心忘記公式了。

很多人會認為上面的例題是單一品種,簡單解法只是巧合,那么下面再來一道3個產品比例式的例題:

假設某廠生產A產品的售價20元/件,單位變動成本15元/件,B產品的售價10元/公斤,單位變動成本6元/公斤,C產品的售價5元/米,單位變動成本2元/米,總的固定成本為6270元,A、B、C三種產品銷售比重為60%、30%、10%,求保本點。

同樣的問題,只求保本點并不需要進行大量的公式計算,先搞清核心內容,銷售比重并非銷售量之比,因為各自的單位都不相同,所以銷售比重是銷售額之比,銷售額之比是6:3:1,現在單件售價之比是20:10:5=4:2:1,要變成6:3:1,就是乘以1.5:1.5:1=3:3:2,所以銷售量之比是3:3:2,再乘上單件利潤3*5:3*4:2*3=15:12:6,那么保本點的C產量就是6270/(15+12+6)*2=380件,A、B則都是380/2*3=570件。

由此可見,無論之后問題的難度如何增加,有些題目變著花樣考察單位變動成本變動、固定成本變動、售價變動等給保本點帶來的變化,只要抓清保本點就是利潤彌補固定成本的套路即可。

四、結語

管理會計的藝術在此,數字的魅力也在此。在日常的學習中,公式固然重要,但是適時的把握公式中的核心內容,然后將其運用在自己的解題方式里面,管理會計的獨特思維藝術便能充分的顯現出來。

參考文獻:

[1]李佳佳,貝淑華.產教融合視域下江蘇省職業教育改革之思[J].大眾文藝,2019,(17):230-231.

[2]王彬.大學生創新創業教育的發展情況及存在的問題[J].中國集體經濟,2019,(04):158-159.

[3]趙慶建,丁勝.“雙一流”與“新工科”背景下高校人才培養范式的變革與質量提升路徑[J].江蘇科技信息,2018,35(29):68-70.

[4]廖吉林,楊加猛.高校微課建設與應用問題研究——從教學管三個角度[J].物流工程與管理,2018,40(10):168-171.

[5]趙淑穎,劉子超,陳艾芳.高校網絡思想政治教育創新性研究[J].中國多媒體與網絡教學學報(上旬刊),2018,(07):49-51.

[6]豐瓊英.變動成本法與完全成本法在企業管理會計中的應用問題研究[J].南方論刊,2018,(05):78-79+82.

[7]郝亭生.管理會計教學和應用中若干問題探討[J].財會月刊,2008,(24):87-88.