風(fēng)電企業(yè)在建工程轉(zhuǎn)固的案例探析

2019-02-19 08:20:44毛穎

中國(guó)注冊(cè)會(huì)計(jì)師 2019年1期

毛 穎

一、引言

在建工程轉(zhuǎn)固定資產(chǎn)(以下簡(jiǎn)稱“在建工程轉(zhuǎn)固”)是企業(yè)會(huì)計(jì)核算中重要的一環(huán),它預(yù)示著企業(yè)的資產(chǎn)達(dá)到了預(yù)定可使用或可銷售狀態(tài),是企業(yè)由基建轉(zhuǎn)入運(yùn)營(yíng)的標(biāo)志。對(duì)于預(yù)定可使用或可銷售狀態(tài),會(huì)計(jì)準(zhǔn)則規(guī)定可從幾個(gè)方面進(jìn)行判斷:1、符合資本化條件的資產(chǎn)的實(shí)體建造(包括安裝),或生產(chǎn)工作已經(jīng)全部完成或者實(shí)質(zhì)上已經(jīng)完成;2、所購(gòu)建或者生產(chǎn)的符合資本化條件的資產(chǎn)與設(shè)計(jì)要求、合同規(guī)定或者生產(chǎn)要求相符或者基本相符,即使有極個(gè)別與設(shè)計(jì)、合同或者生產(chǎn)要求不相符的地方,也不影響其正常使用或者銷售;3、繼續(xù)發(fā)生在所購(gòu)建或生產(chǎn)的符合資本化條件的資產(chǎn)上的支出金額很少或者幾乎不再發(fā)生。與此同時(shí),購(gòu)建或者生產(chǎn)符合資本化條件的資產(chǎn)需要試生產(chǎn)或者試運(yùn)行的,在試生產(chǎn)結(jié)果表明資產(chǎn)能夠正常生產(chǎn)出合格產(chǎn)品,或試運(yùn)行結(jié)果表明資產(chǎn)能夠正常運(yùn)轉(zhuǎn)或者營(yíng)業(yè)時(shí),應(yīng)當(dāng)認(rèn)為該資產(chǎn)已經(jīng)達(dá)到預(yù)定可使用或者可銷售狀態(tài)。

企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,自行建造固定資產(chǎn)的成本,由建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成。因此,如何確定預(yù)定可使用狀態(tài)的時(shí)點(diǎn)、核算必要的支出是在建工程轉(zhuǎn)固核算準(zhǔn)確性的關(guān)鍵。

二、案例分析

(一)案例介紹

A公司是一家風(fēng)電企業(yè),經(jīng)批準(zhǔn)的經(jīng)營(yíng)范圍為風(fēng)力發(fā)電項(xiàng)目開(kāi)發(fā)、建設(shè)、運(yùn)營(yíng)、售電的經(jīng)營(yíng)管理及提供發(fā)電項(xiàng)目開(kāi)發(fā)、建設(shè)、運(yùn)營(yíng)技術(shù)服務(wù)。目前A公司轄下有一期(建設(shè)容量50 MW)、二期(建設(shè)容量40 MW)兩期項(xiàng)目,分別于2015年5月、2017年2月正式轉(zhuǎn)入商業(yè)運(yùn)營(yíng)。本文以二期項(xiàng)目為例,探析風(fēng)電項(xiàng)目在建工程轉(zhuǎn)固的核算處理。

(二)確定預(yù)定可使用狀態(tài)時(shí)點(diǎn)

根據(jù)A公司下發(fā)的《會(huì)計(jì)政策與核算辦法》的規(guī)定,電力行業(yè)的新建風(fēng)電機(jī)組在通過(guò)試運(yùn)行并完成與廠家合同約定的試運(yùn)行小時(shí)數(shù)且簽訂預(yù)驗(yàn)收證書(shū)(或相同性質(zhì)的書(shū)面驗(yàn)收文件)時(shí),即認(rèn)為達(dá)到預(yù)定可使用狀態(tài)。A公司二期項(xiàng)目于2017年2月15日正式與風(fēng)機(jī)廠家簽訂預(yù)驗(yàn)收證書(shū),完成240小時(shí)的試運(yùn)行時(shí)長(zhǎng),正式轉(zhuǎn)為商業(yè)運(yùn)營(yíng)。因此,2017年2月15日即為二期項(xiàng)目達(dá)到預(yù)定可使用狀態(tài)時(shí)點(diǎn)。

(三)核算在建工程的必要支出

1.在建工程轉(zhuǎn)固暫估的核算原則

在建工程轉(zhuǎn)固,應(yīng)該按照以下原則確定轉(zhuǎn)固金額:

(1)一般應(yīng)以合理預(yù)計(jì)的工程完工的總支出暫估轉(zhuǎn)固,并以工程概算各類固定資產(chǎn)的金額,將預(yù)計(jì)總支出計(jì)入各類固定資產(chǎn)。

(2)如果財(cái)務(wù)部門(mén)難以取得相關(guān)資料預(yù)計(jì)工程總支出,可用工程概算的金額及類別暫估計(jì)入固定資產(chǎn)。

(3)對(duì)于有充分依據(jù)確定在建工程全部支出金額的,直接按照各類別支出金額轉(zhuǎn)入固定資產(chǎn),不用進(jìn)行暫估。

2.梳理合同,進(jìn)行資產(chǎn)類別分類

A公司二期項(xiàng)目于2015年7月獲得發(fā)改委工程核準(zhǔn)批復(fù),批準(zhǔn)建設(shè)容量40MW,設(shè)備采用單機(jī)容量2,000KW的風(fēng)力發(fā)電機(jī)組20臺(tái)。截止2017年2月15日,20臺(tái)風(fēng)機(jī)均通過(guò)240小時(shí)試運(yùn)行,正式進(jìn)入商業(yè)化運(yùn)營(yíng)。

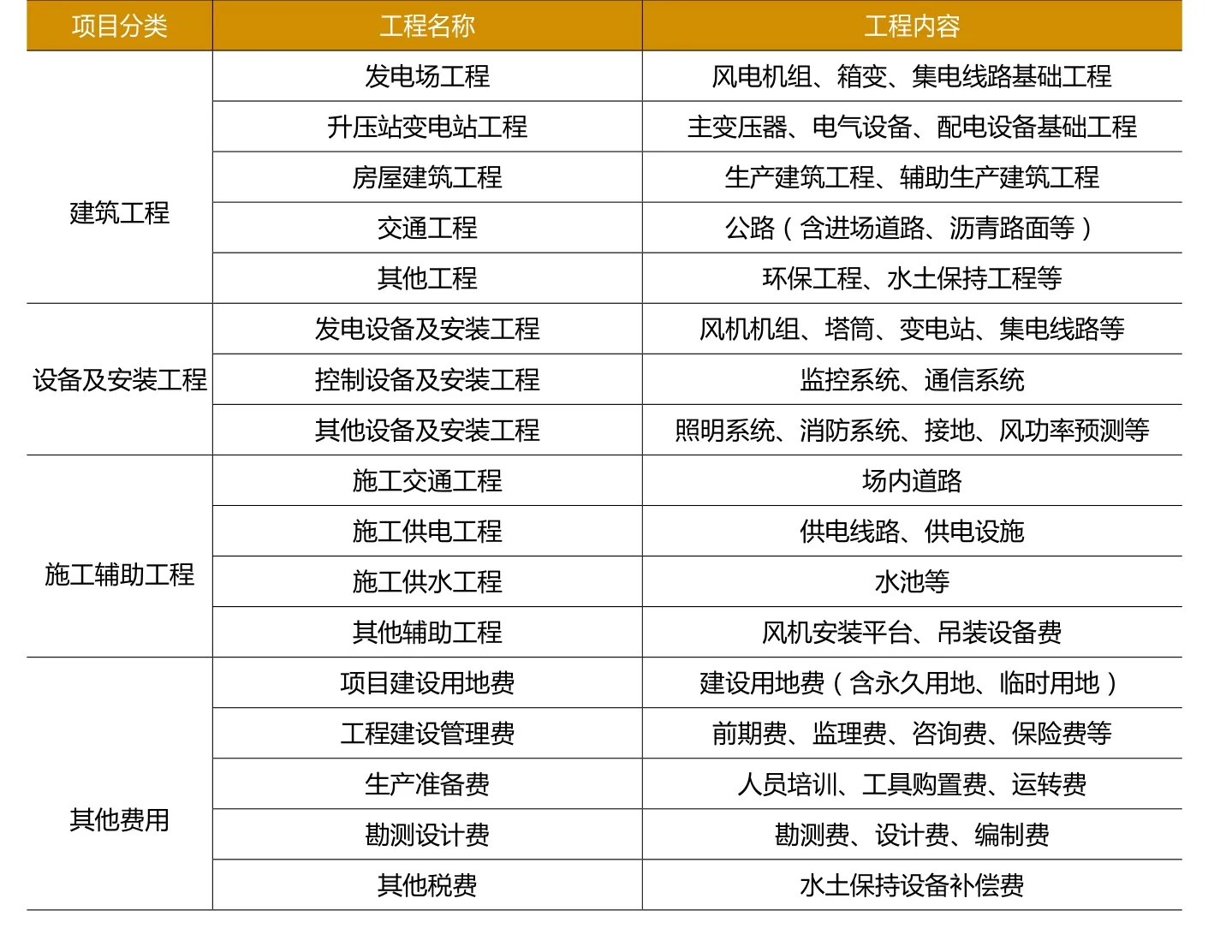

根據(jù)風(fēng)電行業(yè)的特點(diǎn),可以將風(fēng)電的在建工程支出分為建筑工程、設(shè)備及安裝工程、施工輔助工程及其他費(fèi)用四個(gè)大類,各大類包含的工程明細(xì)具體如表1所示。

按照工程支出的類型,梳理所有二期簽訂的合同,將資產(chǎn)劃分為房屋、建筑物及構(gòu)筑物、風(fēng)力發(fā)電機(jī)組、輸電線路、配電線路、變電配電設(shè)備、通信線路及設(shè)備、自動(dòng)化控制及儀器儀表、檢修維護(hù)設(shè)備、長(zhǎng)期待攤費(fèi)用、生產(chǎn)管理工具、無(wú)形資產(chǎn)等11個(gè)大類。根據(jù)各個(gè)合同的具體性質(zhì)和金額,分別計(jì)入不同的資產(chǎn)類別。

3.核對(duì)合同履行金額,確保賬務(wù)業(yè)務(wù)相符

財(cái)務(wù)部與風(fēng)電場(chǎng)商務(wù)人員密切配合,共同完成合同的梳理及合同履行情況的核對(duì),確保賬務(wù)與業(yè)務(wù)的一致性。財(cái)務(wù)部需要從ERP系統(tǒng)內(nèi)導(dǎo)出總賬明細(xì)賬及試算平衡表,篩選出所有包含二期項(xiàng)目段值的在建工程賬面數(shù)據(jù);與此同時(shí),風(fēng)電場(chǎng)商務(wù)人員需要提供合同履行臺(tái)賬(包含合同金額、發(fā)票開(kāi)票數(shù)據(jù)、付款數(shù)據(jù))。將合同履行數(shù)與賬面數(shù)進(jìn)行核對(duì),一方面確保入賬金額的準(zhǔn)確性,另一方面確定合同未履行完畢尚需暫估的剩余金額。

在篩選完二期項(xiàng)目所有在建工程總賬明細(xì)賬及試算平衡表后,得到截至2017年2月15日的二期在建工程賬面數(shù)為207418,31.48元,核對(duì)合同履行數(shù)及賬面數(shù),確定合同類在建工程賬面數(shù)為192435376.88元,非合同類為14983154.60元。根據(jù)合同簽訂金額,尚有32920537.25元不含稅合同金額未履行完畢,該部分金額需要以暫估的形式計(jì)入在建工程,結(jié)轉(zhuǎn)進(jìn)入固定資產(chǎn)。

4.確定主體金額與分?jǐn)傎M(fèi)用,準(zhǔn)確核算資產(chǎn)原值

受到行業(yè)的限制與影響,風(fēng)電項(xiàng)目主要以風(fēng)機(jī)、房屋、構(gòu)筑物、變電配電線路等資產(chǎn)為主體,需要將相關(guān)的主體合同全部計(jì)入對(duì)應(yīng)的資產(chǎn)原值。對(duì)于部分征地合同,長(zhǎng)期的合同征地金額計(jì)入無(wú)形資產(chǎn)分?jǐn)偅R時(shí)的征地合同金額計(jì)入長(zhǎng)期待攤費(fèi)用分?jǐn)偂6槍?duì)其他非主體類的合同,如服務(wù)合同、設(shè)計(jì)合同、咨詢合同等不能準(zhǔn)確劃分為某類主體的金額需要匯總計(jì)入待攤費(fèi)用,按照一定的標(biāo)準(zhǔn)攤?cè)胫黧w資產(chǎn)的原值中去。經(jīng)過(guò)對(duì)資產(chǎn)合同的梳理,同時(shí)暫估未履行完的合同金額,形成二期主體在建工程轉(zhuǎn)固的底稿金額,如表2所示。

由表2可知,二期在建工程賬面數(shù)為207418531.48元,暫估未履行完畢的合同金額為32920537.25元,本次需要在建工程轉(zhuǎn)固的金額為240339068.73元。鑒于主體工程的轉(zhuǎn)固金額為214122295.44元,通過(guò)間接法可以得到非主體需要待攤的費(fèi)用為26216773.29元。另一方面,由于無(wú)形資產(chǎn)、長(zhǎng)期待攤費(fèi)用為征地款費(fèi)用,攤?cè)敕侵黧w待攤費(fèi)用并不合適,需要將該部分從合計(jì)數(shù)中扣除。因此,經(jīng)過(guò)調(diào)整之后,二期主體在建工程的底稿數(shù)據(jù)發(fā)生變化,具體明細(xì)如表3所示。

表1 風(fēng)電行業(yè)在建工程分類明細(xì)

表2 二期主體在建工程轉(zhuǎn)固底稿金額 (單位:元)

表3 調(diào)整后的二期在建工程轉(zhuǎn)固金額 (單位:元)

從表3可以看出,主體資產(chǎn)的合計(jì)數(shù)202961613.74元是入賬金額的合計(jì)數(shù)扣減長(zhǎng)期待攤費(fèi)用與無(wú)形資產(chǎn)入賬金額之后的結(jié)果,攤?cè)胭M(fèi)用的金額按照入賬金額占合計(jì)數(shù)的比例攤?cè)氪龜傎M(fèi)用的,轉(zhuǎn)固金額為入賬金額與攤?cè)胭M(fèi)用之和,這樣在原有主體資產(chǎn)的原值基礎(chǔ)上增加了非主體資產(chǎn)的費(fèi)用,使得轉(zhuǎn)固金額更趨合理。

5.形成轉(zhuǎn)固方案,進(jìn)行賬務(wù)處理

在確認(rèn)二期各資產(chǎn)的轉(zhuǎn)固金額后,可以形成轉(zhuǎn)固方案并進(jìn)行賬務(wù)處理。由于二期項(xiàng)目是在2017年2月15日一次性轉(zhuǎn)固,可以將在建工程期末數(shù)一次性全額轉(zhuǎn)入固定資產(chǎn)。如果無(wú)法一次性轉(zhuǎn)固,需要按照風(fēng)電轉(zhuǎn)運(yùn)營(yíng)的裝機(jī)容量與總?cè)萘康谋壤来谓Y(jié)轉(zhuǎn)。

因此,二期在2017年2月15日正式轉(zhuǎn)入商業(yè)運(yùn)營(yíng),形成在建工程轉(zhuǎn)固方案具體賬務(wù)處理過(guò)程為:

借:固定資產(chǎn)-房屋及建筑物925481.93

固定資產(chǎn)-房屋及建筑物23051523.47

固定資產(chǎn)-機(jī)器及儀表-風(fēng)力發(fā)電機(jī)組 176260557.35

固定資產(chǎn)-機(jī)器及儀表-配電線路21359985.82

固定資產(chǎn)-機(jī)器及儀表-變電配電設(shè)備 7580838.47

長(zhǎng)期待攤費(fèi)用-原值-其他10574473.00

無(wú)形資產(chǎn)-土地使用權(quán)586208.70

貸:資產(chǎn)系統(tǒng)中轉(zhuǎn)-增加/調(diào)整-固定資產(chǎn)240339068.73

借:資產(chǎn)系統(tǒng)中轉(zhuǎn)-增加/調(diào)整-固定資產(chǎn)240339068.73

貸:在建工程-其他-轉(zhuǎn)出固定資產(chǎn)-二期240339068.73

三、案例總結(jié)

在建工程轉(zhuǎn)固是企業(yè)達(dá)到預(yù)定可使用狀態(tài),正式投產(chǎn)運(yùn)營(yíng)的標(biāo)準(zhǔn),它的準(zhǔn)確核算對(duì)公允反映業(yè)務(wù)的實(shí)質(zhì)有重要作用,并在日后的運(yùn)營(yíng)中通過(guò)折舊影響企業(yè)的損益。通過(guò)對(duì)A公司二期項(xiàng)目在建工程轉(zhuǎn)固的案例分析可以看出,在核算的過(guò)程中以下幾點(diǎn)尤為關(guān)鍵。

1.合同的梳理必須全面、完整、準(zhǔn)確

企業(yè)的發(fā)展源于企業(yè)與外部單位簽訂的各種合同,包括財(cái)務(wù)的賬務(wù)處理亦是按照合同的條款,進(jìn)行發(fā)票的開(kāi)具、款項(xiàng)的支付等業(yè)務(wù)。在整理收集在建工程轉(zhuǎn)固的數(shù)據(jù)時(shí),務(wù)必保證相關(guān)項(xiàng)目所有合同的全面、完整、準(zhǔn)確,確保入賬金額與實(shí)際業(yè)務(wù)的一致性。只有資金流、業(yè)務(wù)流、發(fā)票流形成一致,才能準(zhǔn)確的暫估合同未履行完畢的金額,為日后竣工結(jié)算少做調(diào)整打下堅(jiān)實(shí)的基礎(chǔ)。

2.房屋、無(wú)形資產(chǎn)的核算需要重視

在編制在建工程轉(zhuǎn)固的底稿時(shí),相對(duì)其他資產(chǎn),房屋和無(wú)形資產(chǎn)的核算更為重要。房屋的價(jià)值涉及到房產(chǎn)稅的繳納,它的準(zhǔn)確核算關(guān)系到企業(yè)未來(lái)繳納稅款的多少,必須引起重視;另外,無(wú)形資產(chǎn)比其他主體資產(chǎn)特殊,它的攤銷年限為50年,切忌將原本不屬于無(wú)形資產(chǎn)的資產(chǎn)劃分其中,以免給后期的核算帶來(lái)困擾。

3.結(jié)合業(yè)務(wù)做賬,切忌閉門(mén)造車

在建工程轉(zhuǎn)固的核算看似是財(cái)務(wù)部核算的工作,但其涉及的知識(shí)面遠(yuǎn)不止財(cái)務(wù)方面。要想準(zhǔn)確做好在建工程的轉(zhuǎn)固底稿和方案,必須對(duì)業(yè)務(wù)有充分了解,才能準(zhǔn)確地對(duì)每個(gè)合同進(jìn)行資產(chǎn)分類。根據(jù)資產(chǎn)分類,將屬于該資產(chǎn)的合同進(jìn)行匯總整理,形成資產(chǎn)金額。只有將業(yè)務(wù)融入賬務(wù),才能更為準(zhǔn)確地核算出在建工程的必要支出。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

南大法學(xué)(2021年3期)2021-08-13 09:22:32

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

太空探索(2016年6期)2016-07-10 12:09:06

自然與文化遺產(chǎn)研究(2016年2期)2016-05-17 05:53:59

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

筑路機(jī)械與施工機(jī)械化(2015年11期)2015-07-01 16:28:43

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2015年6期)2015-01-22 07:22:22

筑路機(jī)械與施工機(jī)械化(2015年8期)2015-01-11 09:24:54

筑路機(jī)械與施工機(jī)械化(2014年4期)2014-03-01 02:58:34