國際財務報告準則趨同背景下我國金融工具會計準則變革研究

2019-02-26 01:36:26許一青劉曉亞

財會研究 2019年1期

■//許一青 殷 紅 劉曉亞

一、我國金融工具會計準則變革背景與影響

(一)我國金融工具會計準則變革背景

2008年國際金融危機的爆發,使社會各界認識到現有金融工具會計準則無法充分揭示金融工具風險的弊端,從而推動了金融工具國際準則的變革。周阿立(2016)指出,金融危機前相關學者對《國際會計準則第39號——金融工具:確認和計量》(IAS39)的批評主要集中在金融工具會計準則過于復雜,金融資產分類容易被利用進行盈余管理,而金融危機讓利益相關者認識到IAS39對金融資產減值采用的已發生損失模型具有明顯的順周期性。金融危機的爆發客觀上加速了金融工具會計準則的變革,邱月華和曲曉輝(2016)從制度經濟學的視角出發,認為金融工具會計準則是規范金融工具會計處理的一種制度安排,而2008年的金融危機直接推動了金融工具國際準則的強制性制度變遷。國際會計準則理事會(IASB)于2009年啟動了以《國際財務報告準則第9號——金融工具》(IFRS9)替代IAS39的項目,歷經5年的征求意見和不斷修訂后,于2014年7月發布了IFRS9最終稿,取代IAS39,并于2018年1月1日起正式生效。

為使我國會計準則與國際財務報告準則趨同,財政部于2017年3月31日發布了《企業會計準則第22號——金融工具確認和計量》(CAS22)、《企業會計準則第23號——金融資產轉移》(CAS23)和《企業會計準則第24號——套期會計》(CAS24)等三項金融工具會計準則,并自2018年1月1日起率先在境內外同時上市的企業實施。

(二)我國金融工具會計準則變革影響

我國金融工具會計準則在金融資產分類、金融資產減值以及套期會計上的巨大變革無疑會對金融行業產生深遠的影響。董鈺凱等(2018)通過分析金融工具會計準則修訂對銀行業的影響,認為對銀行業影響最大的是金融資產減值部分。徐宗宇和王曉晶(2018)同樣分析了新金融工具會計準則對我國商業銀行的影響,認為在新準則下企業原持有的可供出售權益投資很有可能被劃分為以公允價值計量且其變動計入當期損益的金融資產,從而給商業銀行的利潤帶來波動。乾惠敏和林瑤(2018)則分析新金融工具會計準則對上市保險公司的影響,發現新準則下金融資產分類和減值的變化會對上市保險公司的財務信息帶來巨大影響。現有研究表明,新金融工具會計準則在金融資產分類和減值上的變化對金融行業的影響最大。本文從金融工具分類與計量、金融資產減值、金融工具估值這三個方面對新金融工具會計準則進行研究,以期為企業實施新金融工具會計準則提供建議。

二、金融工具分類與計量研究

(一)金融資產分類判斷研究

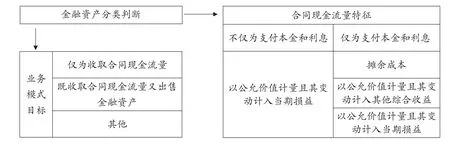

新金融工具會計準則在金融工具的分類上更加注重反映業務實際而非管理層主觀意愿。對于金融資產的分類由原先的四分類簡化為三分類,即由原先的以公允價值計量且其變動計入當期損益的金融資產、貸款和應收款項、持有至到期投資、可供出售金融資產這四種分類簡化為以攤余成本計量的金融資產、以公允價值計量且其變動計入其他綜合收益的金融資產和以公允價值計量且其變動計入當期損益的金融資產這三種分類。在分類時企業應當考慮管理金融資產的業務模式和金融資產的合同現金流量特征,具體的分類判斷如圖1所示。

當金融資產的合同現金流量不僅為支付本金和利息時,無論企業管理該金融資產的業務模式目標為何,均應當將該金融資產分類為以公允價值計量且其變動計入當期損益的金融資產。當金融資產的合同現金流量僅為支付本金和利息時,需要分別不同的管理金融資產的業務模式目標來對金融資產進行分類。當業務模式目標僅為收取合同現金流量時,應當將該金融資產分類為以攤余成本計量的金融資產;當業務模式目標既為收取合同現金流量又出售金融資產時,應當將該金融資產分類為以公允價值計量且其變動計入其他綜合收益的金融資產;當業務模式有其他目標時,應當將該金融資產分類為以公允價值計量且其變動計入當期損益的金融資產。

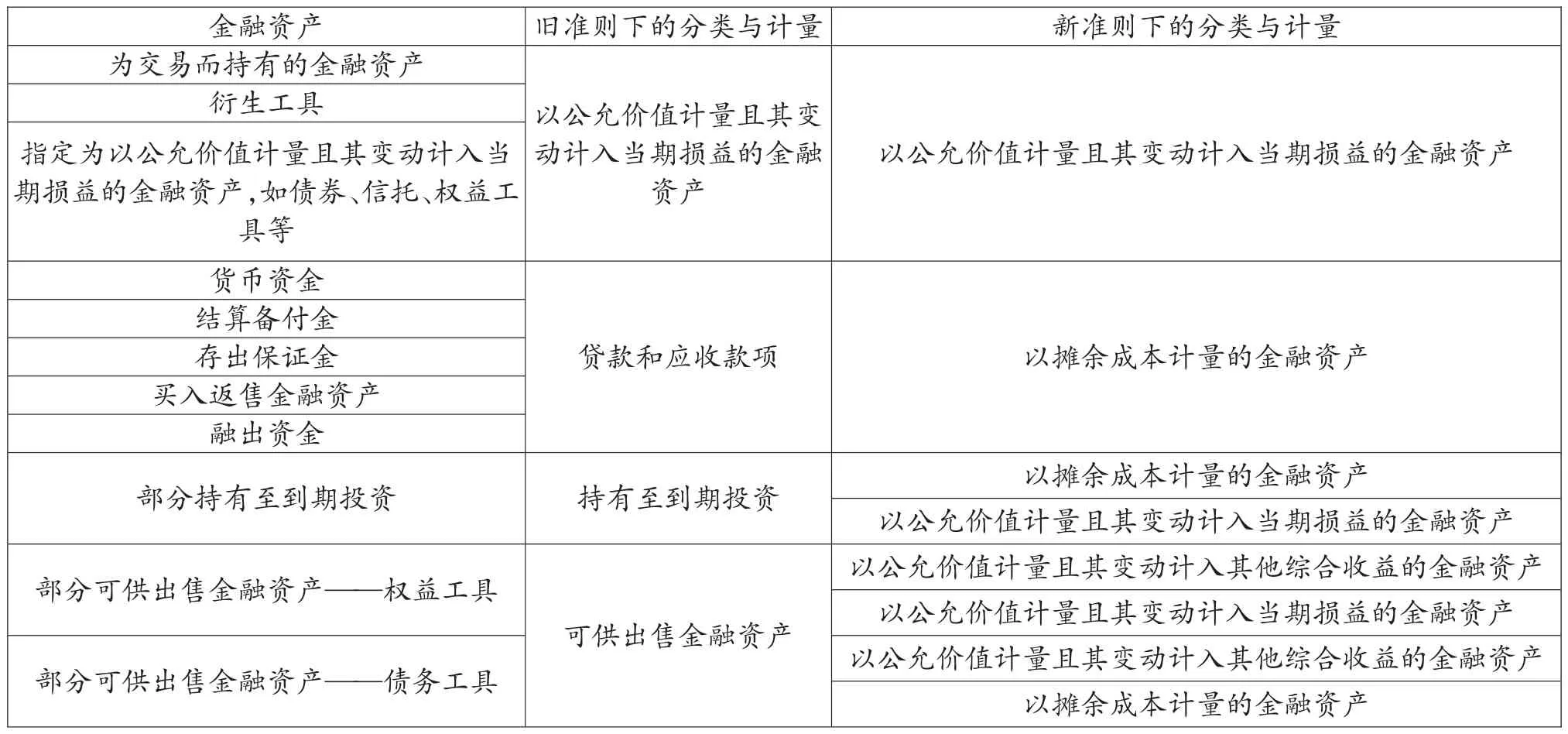

(二)新舊準則下金融資產分類與計量對比研究

根據以上金融資產分類判斷標準,以商業銀行持有的金融資產為例,對比新舊準則下金融資產的分類與計量,如表1所示。

金融資產分類與計量的變化體現在:舊準則下分類為持有至到期投資的金融資產,新準則下既可以分類為以攤余成本計量的金融資產,也可以分類為以公允價值計量且其變動計入當期損益的金融資產。舊準則下分類為可供出售的金融資產,對于可供出售權益工具,新準則下既可以分類為以公允價值計量且其變動計入其他綜合收益的金融資產,也可以分類為以公允價值計量且其變動計入當期損益的金融資產;對于可供出售債務工具,新準則下既可以分類為以公允價值計量且其變動計入其他綜合收益的金融資產,也可以分類為以攤余成本計量的金融資產。

三、金融資產減值研究

(一)金融資產減值預期損失模型及其評價

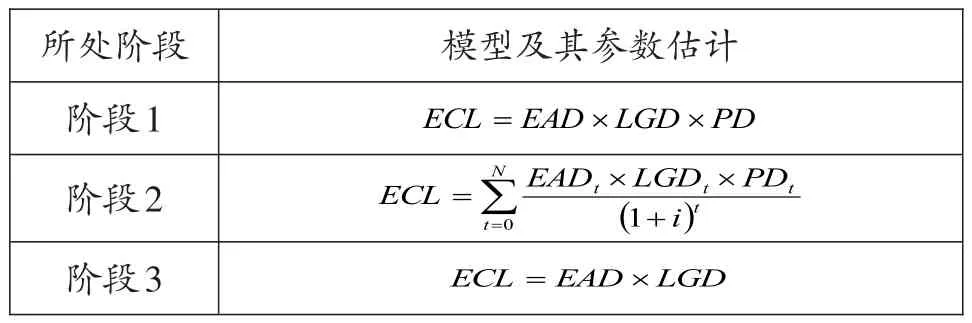

金融資產分類的結果決定了金融資產減值的范圍,新金融工具會計準則規定對以攤余成本計量的金融資產和以公允價值計量且其變動計入其他綜合收益的金融資產進行減值并確認減值損失準備。金融資產減值方法由已發生損失法變為預期損失法,預期損失模型依據金融資產信用風險是否顯著增加分三個階段對金融資產進行減值,如表2所示。

圖1 金融資產的分類判斷

表1 新舊準則下金融資產分類與計量對比

對于自初始確認后信用風險并未顯著增加的金融資產,計提未來12個月內預期信用損失,而對于自初始確認后信用風險顯著增加和已發生信用減值的金融資產,計提整個存續期預期信用損失。在預期損失模型下,金融資產減值準備的計提基礎顯著擴大,計提的減值損失準備的金額相應提高,從而造成企業利潤的波動加大。在應用預期損失模型的過程中,如何判斷金融資產信用風險是否顯著增加直接關系到減值準備的計提。新金融工具會計準則要求企業在確定信用風險是否顯著增加時,不僅要考慮逾期信息,還要在沒有額外成本的情況下考慮前瞻性信息。

現有研究對預期損失模型做出了評價。徐樂(2016)對預期損失模型是否適用于我國資本市場提出了擔憂,認為我國資本市場發展程度無法讓企業評估外部市場的預期損失,并且企業內部管理水平也有待改進。邱月華和曲曉輝(2016)則對預期損失模型是否能真正產生效用提出了質疑,指出對于金融資產信用風險顯著增加并無明確標準,主體可能等到真正出現違約時才確認整個存續期預期信用損失,從而導致預期損失模型仍可能產生“懸崖效應”。現有研究對預期損失模型在我國資本市場中的適用性和有效性提出了擔憂和質疑,新金融工具會計準則實施后應進一步研究預期損失模型在我國資本市場中的實施路徑。

(二)預期損失模型實施路徑研究

應用預期損失模型的主要挑戰在于參數計算的復雜性、信用風險三階段的判斷以及前瞻性調整這三個方面,對于這三個方面的考慮是預期損失模型實施過程中的關鍵。首先,對于參數計算的復雜性,企業應當基于歷史數據進行分析,包括金融資產歷史的評級結果、逾期天數、違約情況等,同時還要考慮測算數據的顆粒度,企業應當在逐筆金融資產或金融資產組合的層面上進行測算。其次,對于信用風險三階段的判斷,企業既要考慮如逾期天數的變化、違約概率的變化等觸發信用風險增加的客觀依據,也要考慮如預警信號等觸發信用風險增加的主觀依據。最后,對于前瞻性調整,新金融工具會計準則要求企業在確定金融資產信用風險是否顯著增加時不僅要考慮逾期信息,還要考慮前瞻性信息,這就不可避免地要求企業對預期損失模型進行前瞻性調整,尤其是在經濟下行期,前瞻性調整將會對減值準備計提的范圍和金額均造成較大影響,企業應當考慮在經濟下行期如何對違約概率、違約損失率等風險參數的歷史平均數據進行調整。

表2 金融資產減值預期損失模型

預期損失模型的實施路徑包括明確減值準備計提范圍、劃分信用風險階段、估計模型參數和評估分析減值結果。首先,明確減值準備計提范圍。新金融工具會計準則明確了減值損失準備計提的范圍,包括:以攤余成本計量的金融資產和以公允價值計量且其變動計入其他綜合收益的金融資產。其次,劃分信用風險階段。包括設計金融資產信用風險階段劃分指標體系、識別和分析金融資產所處的信用風險階段這兩個程序。再次,估計模型參數。根據金融資產所處信用風險階段的不同分別建立相應的預期損失前瞻性調整模型,如表3所示。最后,評估分析減值結果,進行會計處理和信用風險披露。

表3 預期損失前瞻性調整模型及其參數估計

表3中模型參數ECL代表預期信用損失,EAD代表違約風險暴露,LGD代表違約損失率,PD代表違約概率,t代表存續期,i代表存續期利率。

在階段1金融資產的信用風險未顯著增加時,計提未來12個月內預期信用損失,模型表現為違約風險暴露、違約損失率和違約概率這三個參數的乘積;在階段2金融資產的信用風險顯著增加時,計提整個存續期預期信用損失,模型在階段1的基礎上考慮了存續期及存續期利率參數;在階段3金融資產已發生信用減值時,計提整個存續期預期信用損失,模型表現為違約風險暴露和違約損失率這兩個參數的乘積。

四、金融工具估值研究

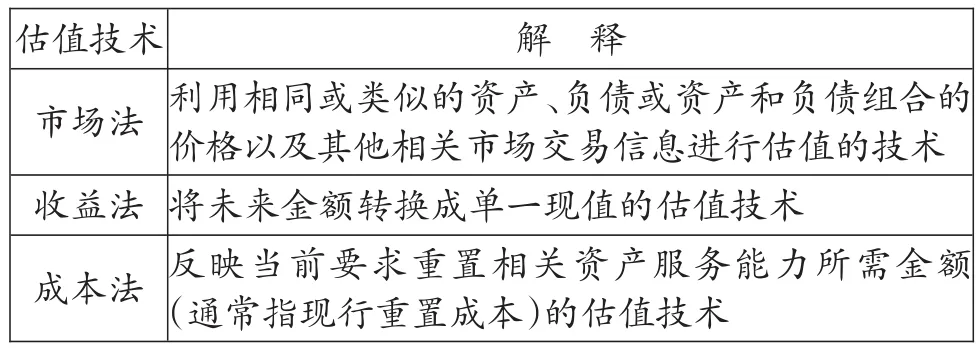

金融工具分類的結果不僅確定了金融資產減值的范圍,同時也決定了公允價值計量的范圍,從而決定了金融工具估值的范圍。除以攤余成本計量的金融工具外,其余金融工具均應以公允價值為基礎進行后續計量。我國財政部于2014年7月發布的《企業會計準則第39號——公允價值計量》(CAS39)規范了公允價值的計量和披露。CAS39將公允價值定義為“市場參與者在計量日發生的有序交易中,出售一項資產所能收到或者轉移一項負債所需支付的價格”,并列舉了三種主要的公允價值估值技術,如表4所示。

表4 金融工具公允價值估值技術

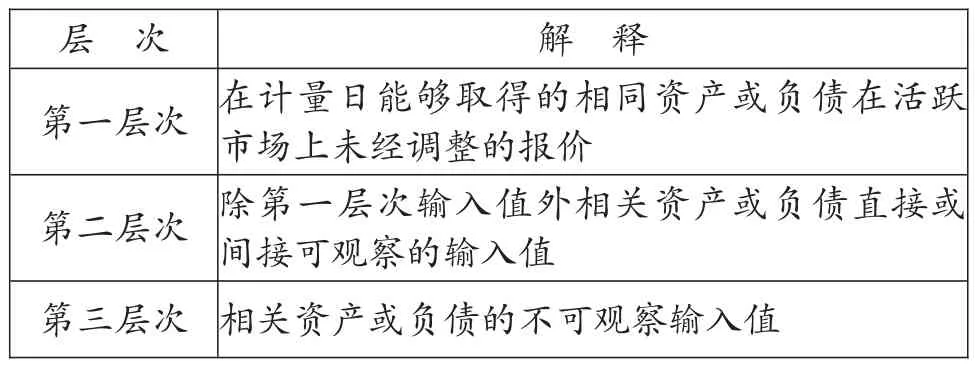

企業在應用公允價值估值技術時,應當優先使用相關可觀察輸入值,只有在相關可觀察輸入值無法取得或取得不切實可行的情況下,才可以使用不可觀察輸入值。CAS39將公允價值計量所使用的輸入值劃分為三個層次,如表5所示,并要求首先使用第一層次輸入值,其次使用第二層次輸入值,最后使用第三層次輸入值。

表5 公允價值計量三個層次的輸入值

新金融工具會計準則的實施對金融工具估值的要求提高,金融工具估值的主要挑戰在于公允價值計量范圍擴大、估值頻率及時效性提升、公允價值波動盈余管理這三個方面。首先,一些在舊準則下分類為以攤余成本計量的金融工具在新準則下的分類變為以公允價值計量,從而導致了公允價值計量范圍的擴大。其次,在廣泛使用公允價值計量的情況下,對金融工具估值的頻率及時效性要求也隨之提升,在金融工具估值的過程中應當減少人為干預,實現估值流程的規范化和標準化。最后,由于估值范圍的擴大和估值頻率及時效性的提升,金融工具公允價值的波動及其對利潤的影響也相應加大,從而為金融工具公允價值波動的盈余管理帶來新的挑戰。

五、研究結論與建議

(一)研究結論

本文研究國際財務報告準則趨同背景下我國金融工具會計準則的變革,具體從分類與計量、減值、估值三個方面進行研究,相關研究結論總結如下。

1.新金融工具會計準則在金融資產的分類與計量上發生了較大的變化。金融資產的分類由原先的四分類變為三分類,即變為以攤余成本計量的金融資產、以公允價值計量且其變動計入其他綜合收益的金融資產和以公允價值計量且其變動計入當期損益的金融資產。對金融資產的分類判斷由原先的依據管理層的持有意圖變為依據管理金融資產的業務模式和金融資產的合同現金流量特征。分類的簡化和分類判斷標準的變化使得管理層利用金融資產分類進行盈余管理的機會降低。

2.新金融工具會計準則在金融資產減值方法上發生了較大的變化。金融資產減值由原先的已發生損失法變為預期損失法,按照金融資產信用風險是否顯著增加分三個階段計提減值損失準備。新的減值方法擴大了金融資產的減值范圍,從而導致減值準備金額的增加和企業利潤波動的加大。預期損失模型的應用對管理層的信用風險判斷能力有較高的要求,管理層在判斷金融資產信用風險是否顯著增加時需要同時考慮逾期信息和前瞻性信息,構建含有前瞻性調整的預期損失模型,使得變化后的金融資產減值方法能夠真正有效地延緩順周期效應并防范金融市場風險。

3.在新金融工具會計準則下,金融工具分類的變化導致了金融工具公允價值計量范圍的擴大,對金融工具估值的要求也相應提高。企業需要搭建完善的估值體系以及時準確地計量并披露金融工具的公允價值,從而加強會計信息與資本市場之間的聯系,使得會計信息能夠反映金融工具在資本市場中的價值波動,最終達到提升會計信息質量并為利益相關者提供決策支持的目的。

(二)研究建議

根據新金融工具會計準則的實施進度表,在境內外同時上市的企業已率先于2018年1月1日起實施了新金融工具會計準則。我國境內其他上市公司尤其是受新金融工具會計準則影響較大的金融行業上市公司,一方面,應當借鑒境內外同時上市的企業在實施新金融工具會計準則方面的成功經驗,并結合自身情況,在組織架構、管理模式、數據系統等企業整體層面為保障新金融工具會計準則的順利實施進行必要的改革;另一方面,應當在金融工具分類與計量、金融資產減值、金融工具估值等具體實務操作層面做好應對新金融工具會計準則變化的準備。

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32