全球表面活性劑原料及產品最新發展現狀(二)

2019-03-12 01:29:10趙永杰

中國洗滌用品工業 2019年2期

關鍵詞:產品

趙永杰

(中國洗滌用品工業協會表面活性劑專業委員會,山西太原,030001)

(上接2018年第12期第82頁)

3 產品生產與市場

全球主要表面活性劑品種包括:陰離子、陽離子、非離子、兩性及其他特殊類產品。2016年全球表面活性劑產量約合2300萬t,其中陰離子產出接近1100萬t,占比47.83%;陽離子產出135萬t,占比5.87%;非離子產出920萬t,占比40%;其他類型產品產出約合145萬t,占比6.30%。

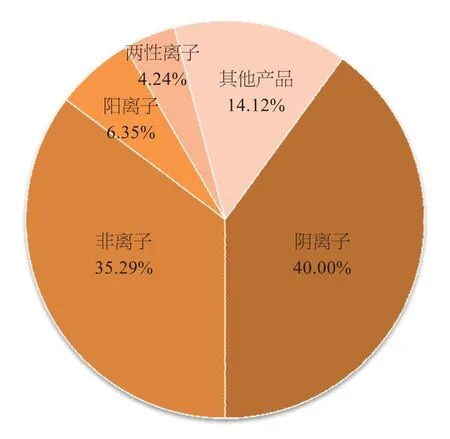

根據PCSD 2017報告數據,2016年全球表面活性劑市場份額超過425億美元,2020年將達到540億美元,年均復合增長為5.5%。其中,2016年陰離子表面活性劑市場份額占比約合40%,市值接近170億美元;非離子產品市場比重超過35%,市值合計150億美元;陽離子占比6.4%,市值超過27億美元;兩性離子超過4.2%,市值超18億美元;其他類型表面活性劑約合14.1%,市值超過60億美元(圖20所示)。

圖20 2016年全球表面活性劑主要產品市場份額占比

生物質表面活性劑(Bio-surfactant)作為一種高附加值、高性能和綠色環保可持續發展產品,近幾年發展尤為迅速,不完全統計,2016年全球生物質表面活性劑需求量達到43萬t,年均復合增長超過4.3%,產值超過20億美元,預計到2020年,全球生物質表面活性劑需求量達到45萬t,產值超過23億美元。市場主要集中在歐洲和北美地區,產品主要包括:甲酯磺酸鹽(MES)、烷基糖苷(APG)、山梨聚糖酯等。

3.1 陰離子表面活性劑

全球陰離子表面活性劑產品主要包括烷基苯磺酸(LAS)、脂肪醇醚硫酸鹽(AES)、脂肪醇硫酸鹽(AS)、烯烴磺酸鹽(AOS)、氨基酸表面活性劑、脂肪酸甲酯磺酸鹽(MES)等主要磺酸型、羧酸型產品以及少量的磷酸酯、硫酸酯類產品等。

目前,對于全球陰離子表面活性劑產品生產與市場的數據統計沒有專門機構來做,地區消費結構統計也不盡完善。根據PCSD 2017報告數據,2016年全球陰離子產品產量1100萬t。根據2016年全球烷基苯的消化量換算當年烷基苯磺酸需求約合540萬t,洗滌用烷基苯磺酸約合500萬t,重烷基苯磺酸約合40萬t,分別較2010年的400萬t和35萬t增長25.0%和14.29%,根據2017年全球原油價格走勢分析預期,2016-2017年全球烷基苯磺酸需求繼續保持平穩,同比增長2.0%左右。按照目前12%的活性物添加量,500萬t的烷基苯磺酸可產出洗滌產品約合4200萬t。

2016年全球脂肪醇醚硫酸鹽(AES)產量約合420萬t,與2015年基本持平, 2017年全球AES產出接近450萬t,同比增長7.14%。2016年AES消化AEO2+3的量超過310萬t。近幾年全球主要油脂化學品企業開始大力推進AES產品的市場影響力,通過綠色環保和天然原料宣稱加大對油脂化學品的消耗,以增強其市場競爭力和發展潛力。目前市場AES粉狀產品較少,大部分是70%活性物銷售,估算全球每年供應量600萬t以上。

2016年,包括AOS、AS、MES和氨基酸表面活性劑在內的其他陰離子產品產出約合140萬t,其中AOS約合45萬t,AS產量約合60萬t,甲酯磺酸鹽約合20萬t,氨基酸型、磷酸酯型以及其他磺化、羧酸類陰離子產品等產出約合15萬t,重點氨基酸型表面活性劑(100%活性物)產出超過6.8萬t,同比增長23.5%。

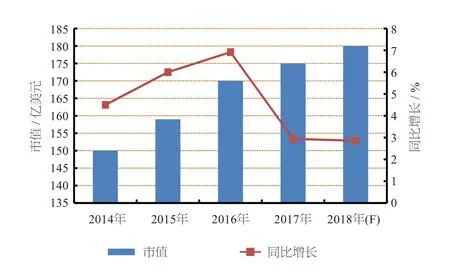

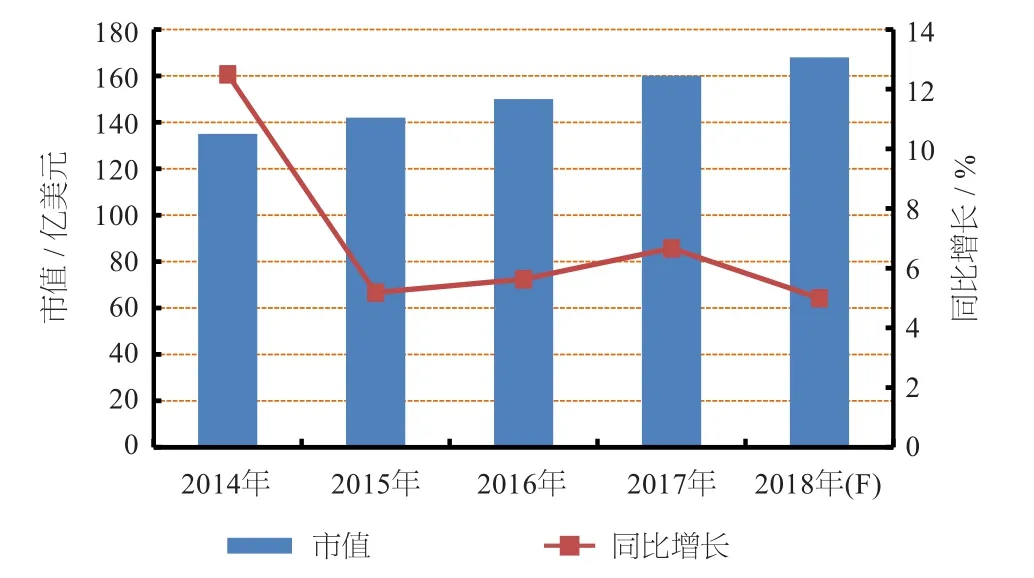

2016年全球陰離子表面活性劑市值超過170億美元,2017年增長3.0%,達到175億美元(表2和圖21所示)。

3.2 非離子表面活性劑

非離子表面活性劑以烷氧基化物為主,市場占比接近65%,包括烷基糖苷、脂肪酸糖酯和甘油酯在內的其他非離子產品占比35%。烷氧基化產品以脂肪醇醚、脂肪酸聚乙二醇酯、脂肪胺醚和酯基乙氧基化物等為主。

表2 2014 - 2018年全球陰離子表面活性劑市場份額統計

圖21 2014 - 2018年全球陰離子表面活性劑市場情況

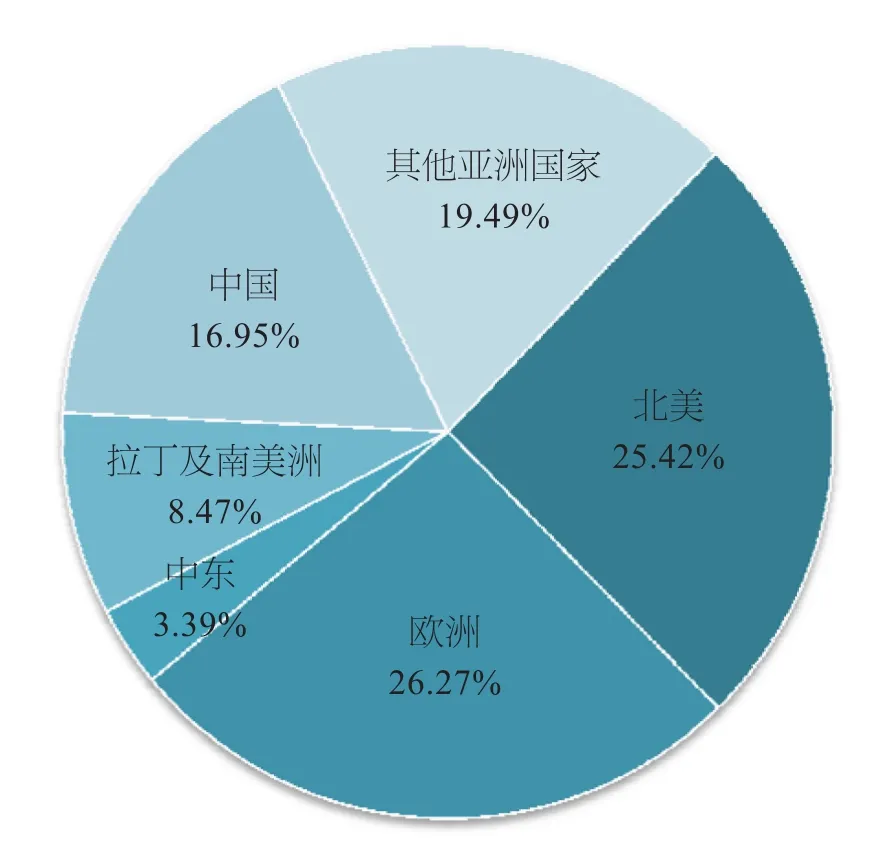

不同機構對烷氧基化產品統計存在差異,根據Wood Mackenzie機構數據統計,2016年全球乙氧基化產品市場容量為590萬t,其中北美地區約合150萬t,拉丁美洲及南美洲約合50萬t,歐洲約合155萬t,中東地區20萬t,中國超過100萬t,其他亞洲國家115萬t,占比情況見圖22所示。

圖22 全球烷氧基化市場地區分布統計

另據Beroe INC數據統計,2016年全球烷氧基化(含乙氧基化和丙氧基化等)產能約合840萬t,裝置產出合計約合600萬t,其中乙氧基化產品占比90%,為540萬t,其他烷氧基化產品約合60萬t,占比10%左右,數據與W.M統計數據相近。根據表面活性劑和洗滌劑行業生產力促進中心數據統計,截止到2016年年底,中國烷氧基化裝置產能超過400萬t,占全球近一半,但是中國裝置產品很大一部分以減水劑大單體產品為主,涉及表面活性劑產品的烷氧基化裝置產能合計約210萬t左右,占全球比重約合25%。

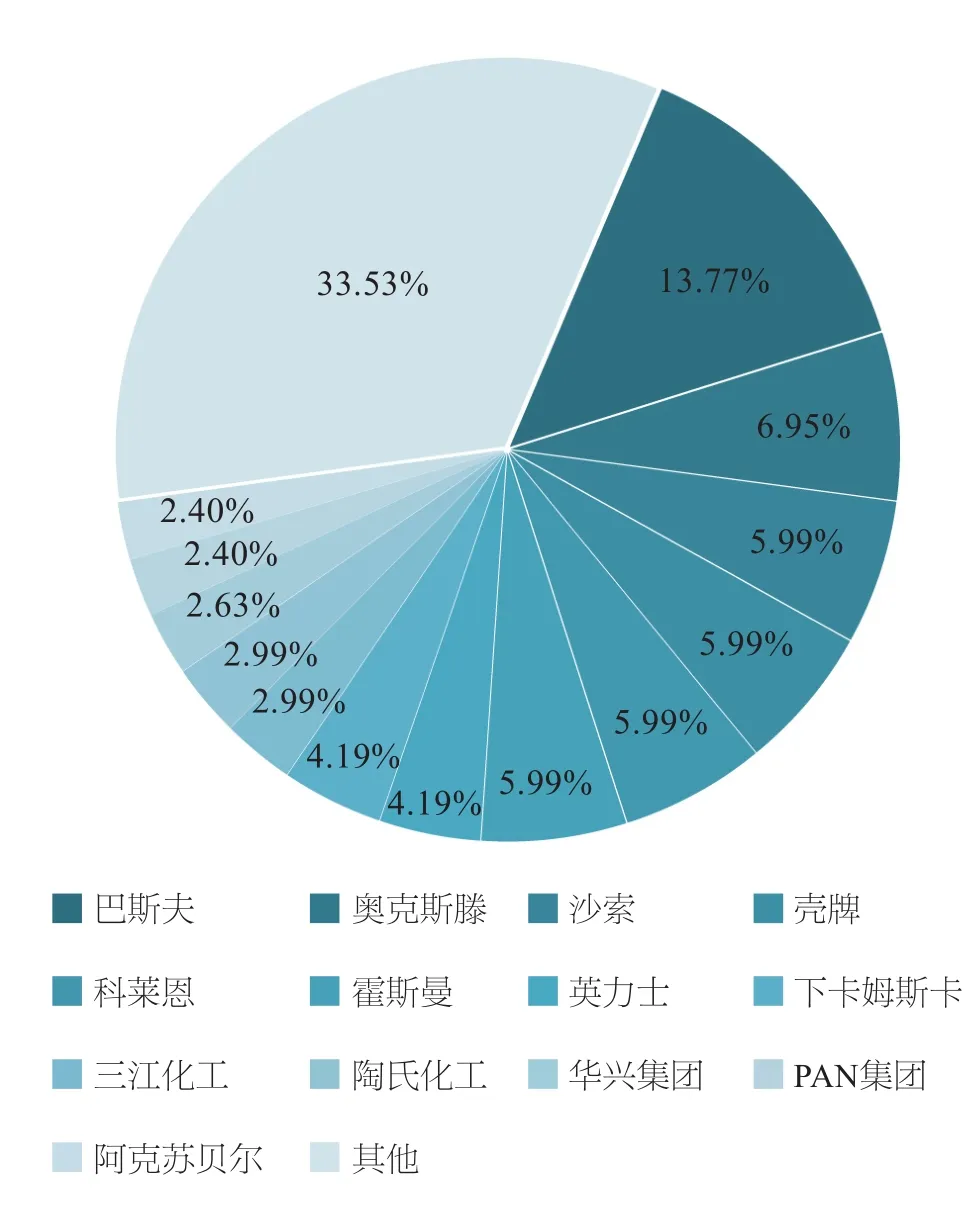

目前全球主要烷氧基化企業包括:巴斯夫(115萬t)、奧克斯滕(58萬t)、沙索(50萬t)、殼牌(50萬t)、科萊恩(50萬t)、霍斯曼(50萬t)、英力士(35萬t)、下卡姆斯克(35萬t)、三江化工(25萬t)、陶氏化學(25萬t)、華興集團(22萬t)、Pan-亞洲(20萬t)和阿克蘇諾貝爾(20萬t)等,其他企業產能約合280萬t,以上數據為行業不完全統計,截止到2017年年底,中國本土企業烷氧基化裝置產能合計超過150萬t(圖23所示)。

圖23 截止2016年全球主要烷氧基化裝置規模統計

中國規模以上本土烷氧基化企業:三江化工、華興集團、凌飛科技、盛泰科技、中輕日化科技、聯泓集團、惠州智勝、天津浩元、寧波聯凱化學等,合計規模150萬t產能。

除乙氧基化物外的其他非離子產品近幾年發展迅速,主要包括:烷基糖苷、甲酯乙氧基化物、油脂乙氧基化物、烷醇酰胺、異構醇醚等。

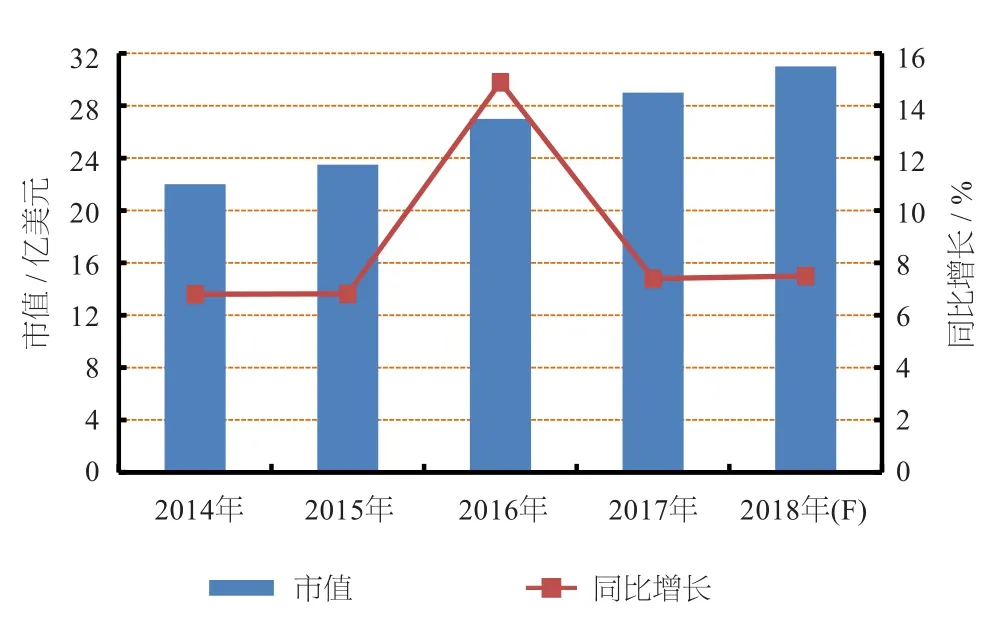

據不完全統計,2017年全球非離子表面活性劑產值達到160億美元,較2015年同比增長6.5%,未來三年非離子產值將進入產品結構調整期,傳統非離子產品平穩弱勢增長,新型非離子產品快速發展,整體來看,行業將進入結構單元轉換期,產品需求可能進入飽和,甚至負增長,預期2018年同比增長降至4.5%,達到168億美元(表3和圖24所示)。

表3 2014 - 2018年全球非離子產品市場份額統計

圖24 2014 - 2018年全球非離子表面活性劑市值

3.3 陽離子表面活性劑

全球陽離子表面活性劑以烷基季銨鹽和酯基季銨鹽為主,占比超過85%。根據ICIS數據,2016年全球陽離子表面活性劑市場需求超過130萬t,市值達到55億美元,其中烷基季銨鹽需求量約合80萬t,酯基季銨鹽約合30萬t,根據歐盟洗滌協會統計,2016年亞洲季銨鹽類陽離子表面活性劑需求約合30萬t,北美約合38萬t,西歐發達國家約合30萬t,其他地區約合12萬t。

根據FMI數據,2016年全球脂肪胺產量約合70萬t,脂肪叔胺產量占比75%,合計52萬t,估算當年烷基季銨鹽產量在75萬t~ 80萬t。與ICIS統計數據接近。

酯基季銨鹽作為一種新型陽離子表面活性劑,近幾年發展迅速,僅贏創德固賽在中國產能達到5萬t。全球來看,酯基季銨鹽市場主要集中在歐盟等發達國家,僅柔軟劑一項,酯基季銨鹽在歐盟市場比重超過65%,預計到2020年全球酯基季銨鹽達到50萬t需求。

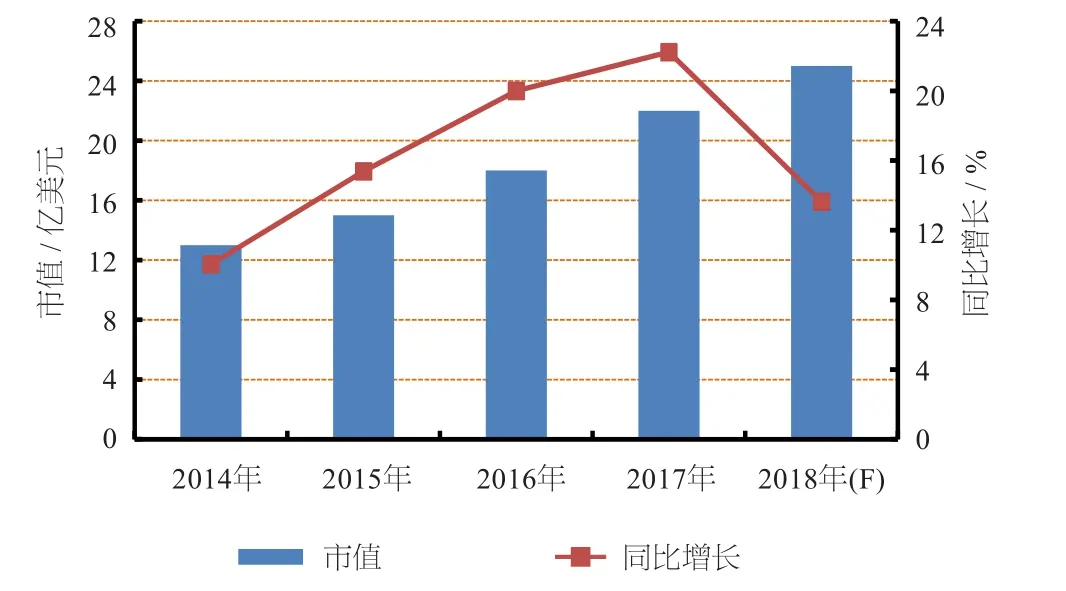

全球主要陽離子表面活性劑生產企業有:索爾維、阿克蘇諾貝爾、贏創德固賽等。根據W.M數據統計,2016年全球陽離子表面活性劑產值超過27億美元,年均復合增長7.5%,預計2018年將超過30億美元,較2017年同比增長7.5%,新型陽離子表面活性劑快速發展帶動全球陽離子市場進入較快發展時期(表4和圖25所示)。

表4 2014 - 2018年全球陽離子表面活性劑產值統計

圖25 2014 - 2018年全球陽離子表面活性劑產值統計

3.4 其他兩性離子產品

目前全球主要行業統計機構對其他有機表面活性劑統計沒有統一定義,部分機構將含氟、含硅、含磷以及聚合物高分子類表面活性劑產品均歸屬其他類產品,根據PCSD(peking)統計,全球其他類表面活性劑需求量在130萬t~140萬t,以氧化胺、甜菜堿、聚合物表面活性劑和聚氟烷基鹽為代表的產品占比超過80%。

目前全球對其他類產品市場統計以兩性離子為主,根據PCSD(Peking)2016年數據統計,當年全球兩性離子產值達到18億美元,年產出超過45萬t(100%活性物折算,目前市場銷售兩性離子產品活性物一般為40%左右),統計產品以甜菜堿和氧化胺為主(表5和圖26所示)。

圖26 2014 - 2018年全球兩性離子表面活性劑產品產值統計

4 下游行業市場

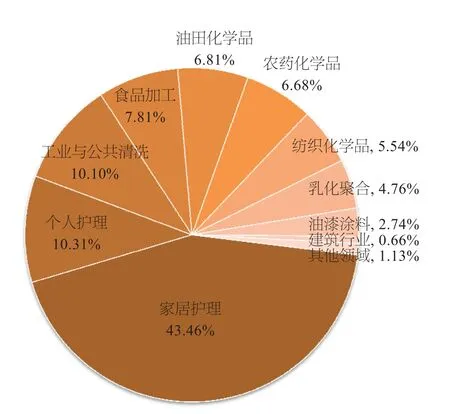

目前全球表面活性劑應用主要集中在:家居護理、個人護理、工業與公共清洗、食品加工、油田化學品、農藥化學品、紡織助劑、乳化聚合、油漆涂料、建筑行業及礦物開采等(如圖27所示)。其中民用領域占比超過53%,工業領域占比47%。具體產品涉及衣物洗滌劑、個人清潔產品以及工業助劑等。

其中家居護理市場占比43.46%,個人護理10.31%,工業與公共清洗占比10.1%,食品加工(乳化劑為主)占比7.81%,油田化學品占比6.81%。地區經濟發展水平決定表面活性劑應用領域存在加大差異,諸如北美地區市場工業表面活性劑市場比重接近60%,歐洲發達國家卻以民用家居清潔、個人護理和公共清洗為主,市場比重超過70%,中國和印度為代表的亞洲發展中國家,民用表面活性劑與工業領域基本各占一半,中國工業領域中,紡織化學品、農藥助劑、食品乳化劑等工業領域消耗表面活性劑比重超過全球平均值。

依據2017年全球2100萬t表面活性劑消耗量計算,包括洗滌用品在內的家居護理行業當年需求量超過910萬t,占比接近43.5%,產品以磺化、乙氧基化和羧酸鹽為主;個人護理產品(傳統化妝品)消耗量達到216.5萬t,占比10.3%,產品以醇醚硫酸鹽、烷基糖苷、脂肪酸酯、氨基酸型產品為主;工業與公共清洗領域消耗量超過210萬t,占比10.1%,產品以烷基酚醚、異構醇醚、石油醚磺酸和烷基苯磺酸為主。

表面活性劑在工業領域應用近幾年發展較為迅速。其中,食品加工領域消耗量165萬t,占比7.8%,產品以單酸甘油酯、雙酸甘油酯、卵磷脂、山梨糖醇酯、硬脂酰乳酸酯、多甘油酯為主;油田化學品表面活性劑需求量達到143萬t,占比6.8%,產品以酰胺聚合物、甜菜堿型表面活性劑、重烷基苯磺酸、季銨鹽類為主;農藥化學(農藥乳化劑、分散劑、潤濕劑和滲透劑等)消耗表面活性劑約合140萬t,占比6.68%,產品以苯系磺酸、烷基糖苷、石油磺酸等為主;紡織化學品消耗超過115萬t(不包括化纖油劑等),占比5.54%,產品以異構醇醚、有機硅類表活、磺酸類陰離子、醇醚非離子等為主;另外包括乳化聚合、油漆涂料、建筑建材等其他行業消化量超過195萬t,占比接近10%。

表5 2014 - 2018年全球兩性離子產品產值統計

圖27 表面活性劑行業下游行業應用領域市場比重統計

5 未來發展趨勢

2010年開始,全球表面活性劑行業開始從量向質的方向發展,傳統產品技術工藝基本成熟,項目建設趨于理性,市場更加穩定,以磺化產品為代表的表面活性劑品種完全滿足上下游行業發展需求。

原料的多樣化、技術工藝的不斷突破和創新,為新品種開發和工業化生產提供重要保障,發達國家在表面活性劑的新品種開發和高附加應用探索方面走在世界前列,歐盟等西方發達國家在表面活性劑應用方面更多的注重環保和人體的安全性,對于上下游行業出臺了一系列法律法規。

原油產品和天然油脂產品市場競爭依然激烈,產品性價比和復配體系研究成為新時期表面活性劑的主要方向,原料的多樣化給新產品開發提供了機遇和挑戰,產品使用更加凸顯人性化、安全環保以及可持續綠色概念。

預測未來五年到十年,全球表面活性劑行業呈現穩定可持續發展趨勢,地方貿易保護和貨幣政策給行業發展帶來眾多不穩定因素,近期的貿易戰使得原料價格和市場行情走勢存在更多的不確定性,生產成本和產品品質依然備受關注。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14