內部控制與企業(yè)財務報告質量

——基于及時性的視角

2019-03-19 03:51:40孫勇

中國注冊會計師 2019年2期

孫 勇

作者單位:立信會計出版社

一、引言

美國頒布《薩班斯-奧克斯利法案》后不久,世界各國對內部控制更加重視。我國于2008年6月頒布《企業(yè)內部控制基本規(guī)范》和《企業(yè)內部控制配套指引》。基于此政策背景,本文選擇以及時性這一會計信息質量特征為分析視角,考察內部控制有效性的經(jīng)濟后果——內部控制的有效性是否影響年度報告披露的及時性。

本文的研究表明,上市公司內部控制的有效性水平對年度報告披露的及時性具有較為顯著的影響:上市公司的內部控制指數(shù)越高,其年度報告披露日距資產負債表日越近,即年度報告的及時性更強;并且在上市公司的內部控制指數(shù)提升之后,其年度報告披露的及時性也會發(fā)生顯著提高。本文以連續(xù)變量度量內部控制的有效性水平,進而揭示其影響年度報告披露及時性這一重要經(jīng)濟后果,相關經(jīng)驗證據(jù)支持了完善內部控制對于提升會計信息質量、樹立投資者信心從而推動資本市場發(fā)展的重要意義。

二、文獻回顧

已有經(jīng)驗研究對內部控制的研究已較為豐富。本文主要基于審計意見,考察內部控制有效性的經(jīng)濟后果。

從國外來看,已有文獻對內部控制的經(jīng)濟結果做了豐富研究,發(fā)現(xiàn)應計利潤質量更低的公司往往具有內部控制缺陷(Doyle等,2007)。Ashbaugh-Skaife等(2008) 通 過比較應計利潤噪音和絕對值,發(fā)現(xiàn)如果公司的內部控制存在缺陷,其應計利潤質量更低。內部控制的有效性對除了盈余質量之外的公司會計與財務的其他方面:Ashbaugh-Skaife等(2009)通過內部控制是否存在缺陷這一虛擬變量進行研究,發(fā)現(xiàn)內部控制對企業(yè)的風險和權益資本成本具有顯著的影響,且兩者變化存在聯(lián)動效應;Kim等(2011)的研究結果表明,內部控制缺陷會容易使得公司的貸款利率更高,債權人會提出更多的附加條款。其他研究還發(fā)現(xiàn)內部控制缺陷會增大信息不對稱程度(Beneish等,2008),降低管理層預測的準確 性(Feng等,2009), 以 及 降低會計盈余的穩(wěn)健性(Goh和Li,2011)。

國內學者也做了相關研究。與其他抽象變量類似,對于內部控制有效性的連續(xù)變量度量,多采用上市公司內部控制指數(shù),該指數(shù)是由深圳市迪博企業(yè)風險管理技術有限公司發(fā)布的。以這一指數(shù)為基礎,林斌和饒靜(2009)的研究結果表明,內控質量好的公司更愿意披露內控鑒證報告;楊德明和胡婷(2010)發(fā)現(xiàn),當上市公司內控質量提高后,審計師對發(fā)表非標審計意見的概率會下降,且這一現(xiàn)象較顯著。肖成民和李茸(2012)發(fā)現(xiàn)內部控制有效性對審計師發(fā)表什么樣的審計意見具有較為顯著的影響。

本文研究內部控制的有效性水平對及時性這一會計信息質量特征的影響。文獻主要通過披露時滯(實際披露日與資產負債表日之間的天數(shù))來衡量年度報告披露的及時性。Govoly和 Palmon(1982) 在 發(fā) 現(xiàn)美國上市公司的披露時滯逐年縮短的同時,也揭示了壞消息傾向于延遲披露并且市場反應相對不明顯的現(xiàn)象。Chambers和 Penman(1984) 則認為披露時滯與市場反應之間的關系主要是由公司規(guī)模引起的。Atiase等(1989)在控制公司規(guī)模的基礎上進一步揭示了年報披露及時性具有經(jīng)濟后果:較長的披露時滯確實對應較弱的市場反應,并且這一關系對于壞消息更為明顯。國內文獻中,陳漢文和鄧順永(2004)較早地對上市公司年報披露及時性進行了考察,他們發(fā)現(xiàn)在2000-2002年間上市公司年度報告的及時性有整體推后的趨勢,但“好消息早,壞消息晚”的現(xiàn)象仍然存在,但更為明顯地表現(xiàn)為好消息的提早披露。程小可、王化成和劉雪輝(2004)在發(fā)現(xiàn)公司規(guī)模顯著影響披露時滯的基礎上,揭示了年報披露的及時性顯著影響盈余反應系數(shù)。巫升柱、王建玲和喬旭東(2006)發(fā)現(xiàn)在1993-2003年間,上市公司年報披露的及時性在逐步提高——更短的披露時滯。伍利娜和束曉輝(2006)研究了公司更換審計師的時機對年報披露及時性的影響,發(fā)現(xiàn)如果上市更換審計師比較晚的話,其年度報告的及時性也會更差——更長的披露時滯。王雄元、陳文娜和顧俊(2008)進一步揭示年度報告的及時性具有信號效應:與預約披露日期相比,提前披露公司當期會計信息的公司,其透明度較高并且盈余管理較少,而延遲的公司,其下期會計信息的透明度往往較低,且其盈余管理程度也會比較高。這些研究發(fā)現(xiàn)支持在轉型經(jīng)濟時期的中國資本市場,年度報告披露及時性是一項具有明顯經(jīng)濟后果的會計信息質量特征,從而為本文考察內部控制有效性對年度報告披露及時性的影響提供了可行性支持。

三、研究假設

《企業(yè)內部控制基本規(guī)范》對內部控制的諸多方面進行了界定。內部控制目標的實現(xiàn)涉及企業(yè)諸多層面,尤其是管理層。從審計的角度而言,內部控制能夠在企業(yè)的經(jīng)營管理合規(guī)合法、資產安全、財務報告及相關信息真實完整等方面為企業(yè)提供合理保證,進而有利于企業(yè)經(jīng)營效率和效果的提升。本文認為,這一定位下的內部控制有效性水平會對公司年度報告的及時性產生影響,具體分析如下。

表1 變量符號與定義描述

表2 2009年樣本的分組描述與比較

一般來說,公司資產負債表日至年度報告實際披露日中間的時間間隔分成三個部分。第一部分是資產負債表日至年度報告編制完成日之間的時間間隔,反映的是公司編制完成其特定年度報告所需要的時間;第二部分是公司年度報告編制完成日至注冊會計師審計完成日之間的時間間隔,反映的是注冊會計師完成公司年度報告審計所需要的時間;第三部分是注冊會計師審計完成日至公司年度報告實際披露日之間的時間間隔,反映的是公司實際對外披露其經(jīng)審計年度報告所經(jīng)歷的時間。上市公司內部控制的有效性水平均會對上述三個時段產生影響,從而最終影響年度報告披露的及時性。

首先,公司編制年度報告需要時間,而公司內部控制有效性水平影響這一時間的長短。當公司的內部控制有效時,會推動該公司依法依規(guī)經(jīng)營,進而降低企業(yè)的違約風險。對于企業(yè)內部而言,也有利于約束企業(yè)員工,企業(yè)內部不必要的損失也會減少,這有利于提高公司資產的安全性。同時,有效的內部控制也會保證財務報告信息的真實性和完整性。這些都會相應地減少公司在資產負債表日后編制年度報告所需要的時間。

其次,內部控制有效性對注冊會計師審計公司年度報告所需要的時間具有顯著影響。當上市公司的內部控制水平較低時,注冊會計師為了降低審計風險會增加抽樣數(shù)量并實施更為詳盡的審計程序,這無疑將增加公司年度報告審計所需要的時間。此外,上市公司有效的內部控制水平,不僅可以縮小抽樣范圍,還能夠進一步降低注冊會計師面對復雜問題的可能性。有效的內部控制會相應地減少會計差錯甚至會計舞弊事項的發(fā)生,從而也降低了注冊會計師面臨并處理這些問題所需要的時間。已有研究發(fā)現(xiàn)內部控制水平不同,公司資金占用和盈余管理程度差異較大,這兩個因素顯然會使注冊會計師更加關注審計風險,從而實施耗時更多的審計程序。綜合上述兩個方面,有效的內部控制可以縮短公司年度報告審計所需要的時間,從而提升上市公司年度報告的及時性。

最后,內部控制的有效性水平也會影響注冊會計師完成審計后公司對外實際披露其年度報告所經(jīng)歷的時間。承接前兩個方面,有效的內部控制同時使得公司年度報告存在問題的可能性以及注冊會計師審計發(fā)現(xiàn)這些問題的可能性大幅降低,這也將極大地減少公司管理層在注冊會計師完成審計后與注冊會計師進行溝通和協(xié)調所需要的時間。如果公司的內部控制有效性較弱,則其年度報告存在問題和被注冊會計師發(fā)現(xiàn)問題的可能性較大,于是管理層在年度報告完成審計后需要更多的時間與注冊會計師進行協(xié)調和溝通,這也將影響年度報告對外披露的及時性。

基于上述分析,本文認為上市公司內部控制的有效性水平將影響其年度報告從資產負債表日到實際對外披露日之間的三個不同時段,從而影響年度報告的及時性。基于以上分析,提出本文的假說1:上市公司內部控制的有效性水平越高,則年報披露的及時性越強。

四、實證研究

(一)樣本選取與變量設定

本文選取2009和2010兩個年度的上市公司數(shù)據(jù)考察內部控制有效性是否影響年度報告披露的及時性。這一樣本時段的選擇主要是由內部控制指數(shù)的可獲得性和一致性決定的:雖然由深圳市迪博企業(yè)風險管理技術有限公司開發(fā)的內部控制指數(shù)并非始于2009年,但是這一指數(shù)的具體設計和構建自2009年起發(fā)生了較大的變化。此外,對樣本做了一些處理:(1)剔除不具有內部控制指數(shù)相關數(shù)據(jù)的公司;(2)剔除了金融類上市公司。本文共得到3148個樣本觀測,其中2009年和2010年度分別為1536個和1612個。

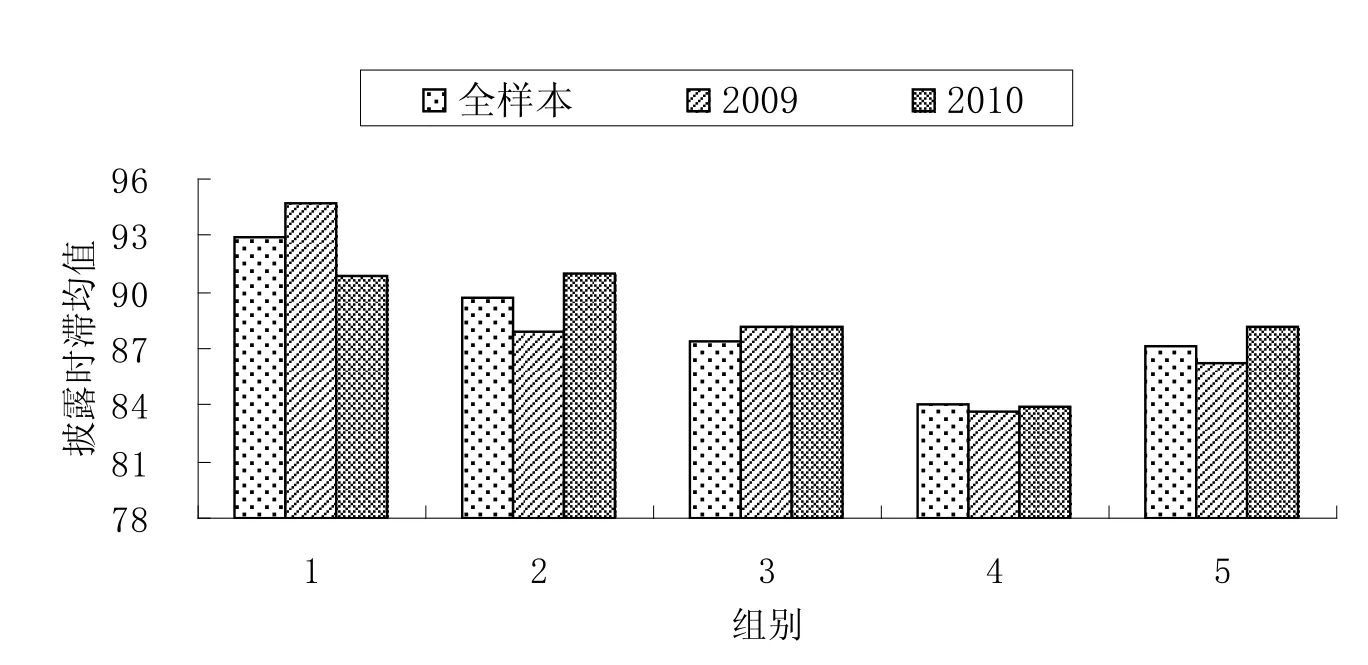

圖1 內部控制與年報披露時滯的分組比較

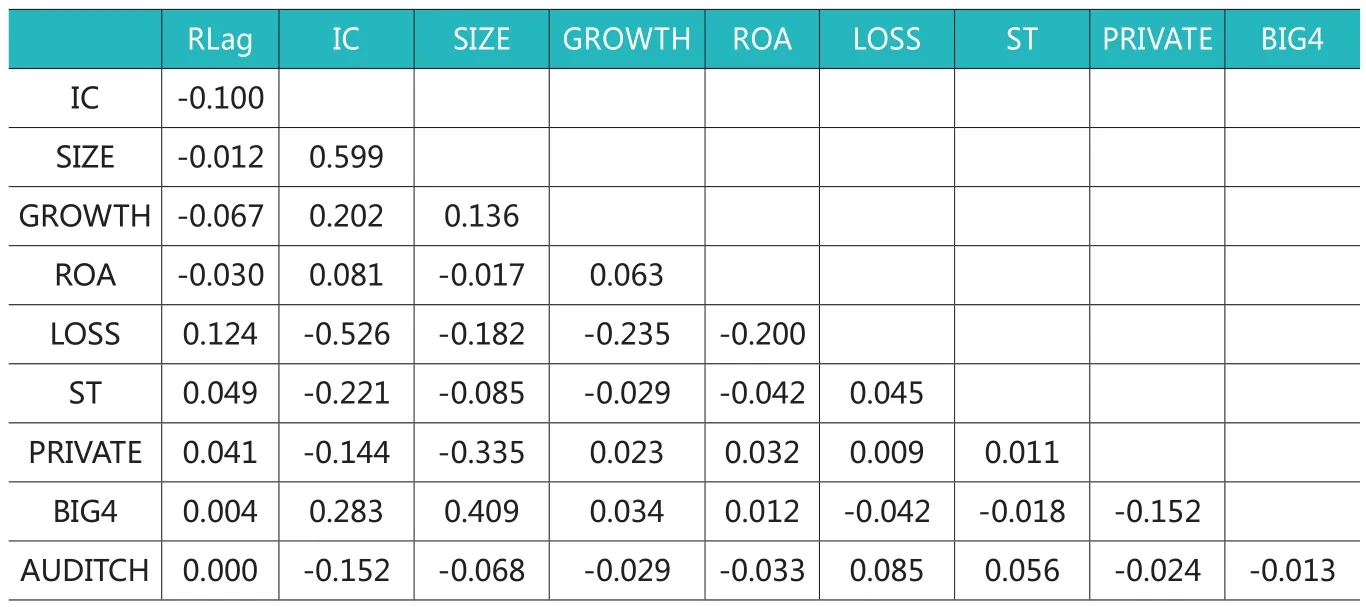

表3 相關系數(shù)表

表1給出了相關研究變量的符號表示和定義描述。與已有文獻類似,本文使用年報披露時滯(Rlag)來衡量年度報告的及時性,披露時滯是指年度報告實際報出日與資產負債表日之間的時間間隔(以天數(shù)計):披露時滯越短,年度報告的及時性越強。對于內部控制的有效性水平,本文選擇內部控制指數(shù)衡量。該指數(shù)考慮了我國上市公司內部控制實施的現(xiàn)狀,涉及內部控制合規(guī)、報告、資產安全、經(jīng)營、戰(zhàn)略五大目標的實現(xiàn)程度,并基于內部控制缺陷對內部控制基本指數(shù)進行修正。具體來說,內部控制指數(shù)數(shù)值越高,對應的內部控制有效性越強。林斌和饒靜(2009),楊德明、林斌和王彥超(2009)以及楊德明和胡婷(2010)等文獻使用這一指數(shù)度量內部控制有效性均得到了與理論預期一致的經(jīng)驗證據(jù),這也顯示了使用這一指數(shù)度量內部控制有效性是可行的。

此外,根據(jù)已有文獻的發(fā)現(xiàn),引入了其他可能影響年度報告披露及時性的公司特征變量,包括公司規(guī)模、主營業(yè)務收入的成長性、總資產報酬率、當年是否發(fā)生虧損、當年是否被ST以及是否為民營上市公司。由于上市公司的年度報告需要在注冊會計師發(fā)表審計意見之后才能對外披露,因此也考慮了會計師事務所特征對年度報告披露及時性的影響,涉及是否為“四大”審計以及當年是否發(fā)生會計師事務所變更這兩個方面。

(二)單變量分析

本文先通過用分組比較的來分析內部控制有效性與年度報告及時性兩者的關系。按照從低到高,將2009年、2010年以及全樣本分別劃分為均等的五組,然后比較各組里上市公司的披露時滯結果如圖1所示。可以看出,在內部控制有效性由低到高的前四個組別中,隨著內部控制有效性的提升,上市公司年度報告的披露時滯表現(xiàn)出了比較明顯的下降趨勢,這一結果對于2009年、2010年以及全樣本都是存在的。這一現(xiàn)象意味著,至少在前四個組別中,隨著內部控制有效性的提升,上市公司年度報告的及時性也得到了相應的提升。第五個組(即內部控制有效性最強組別)的結果在直觀上對上述結論有所影響:該組上市公司年度報告的披露時滯要大于第四組,同時與第三組較為接近。但是,這一異常表現(xiàn)對于內部控制有效性與年度報告披露及時性之間關系的影響還需要進一步地分析和解釋:一個最具競爭性的解釋是,內部控制有效性較強的公司,往往也是比較成功即規(guī)模較大的公司,公司規(guī)模本身會影響年度報告披露的及時性。

在圖1的基礎上,針對2009年、2010年和全樣本各組做了進一步的描述性統(tǒng)計比較。由于三組的結果非常相似,這里主要針對2009年樣本的結果進行解讀。表2可以看出,各組的內部控制指數(shù)均值呈遞增趨勢,這與本文的分組標準一致。同時,各組的內部控制指數(shù)標準差的趨勢為先下降后上升,原因是整體的內部控制指數(shù)呈現(xiàn)近似正態(tài)分布。從披露時滯的均值來看,前四組樣本確實表現(xiàn)出了內部控制有效性與年度報告及時性之間的負相關關系,但是第五組樣本的存在對這一負相關關系產生了一定的影響。方差分析結果顯示,五個樣本組在年度報告披露時滯上存在顯著性水平達到1%的差異。與我們先前的分析基本一致,第五組樣本所導致的異常主要是由公司規(guī)模特征引起的:雖然前四組樣本也表現(xiàn)出了公司規(guī)模與內部控制有效性同時提高的趨勢,但是這一趨勢在第五組表現(xiàn)的尤為明顯,即該組樣本公司的規(guī)模均值較第四組有了較大幅度的提升。

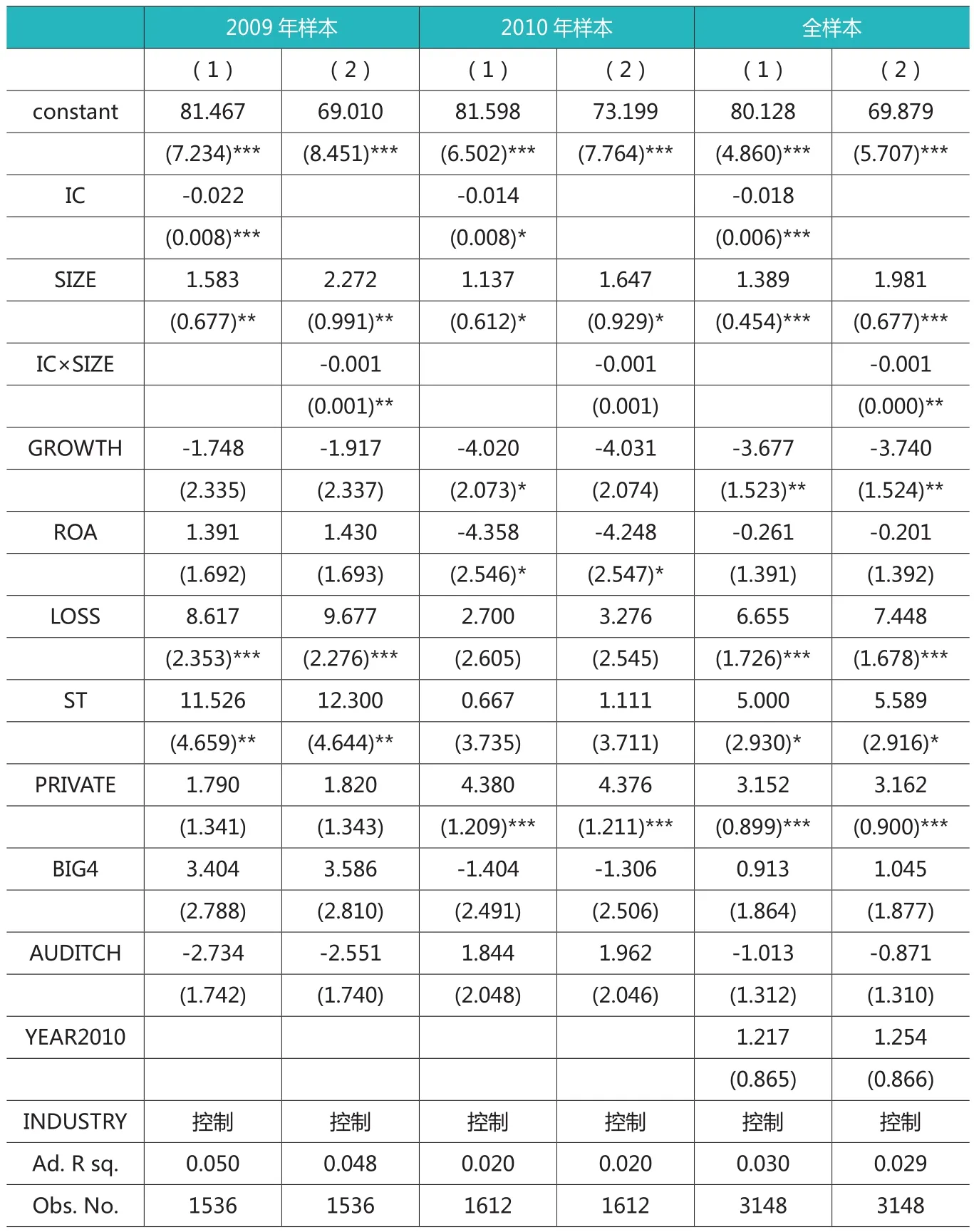

表4 回歸分析結果

表3進一步通過相關系數(shù)給出了變量與變量之間的關系。其中內部控制指數(shù)與年報披露時滯之間的相關系數(shù)為-0.100(顯著性水平達到了1%),意味著二者之間是負相關關系。這一結果支持內部控制有效性影響年度報告披露及時性的研究假設:內部控制有效性越強,年度報告越可能得到及時披露。此外,公司規(guī)模、主營業(yè)務收入成長性以及總資產報酬率與年度報告披露時滯表現(xiàn)出了負相關關系(但是只有主營業(yè)務成長性達到了1%的顯著性水平),當年發(fā)生虧損、當年被ST、民營上市公司、“四大”事務所審計以及當年發(fā)生會計師事務所變更都表現(xiàn)出了與年度報告披露時滯正相關的關系。總的來看,這些結果基本符合已有文獻的研究發(fā)現(xiàn),也顯示了在回歸分析中對這些因素進行控制的必要性。特別地,與前述分組比較的結果一致,內部控制有效性與公司規(guī)模之間表現(xiàn)出了較強的正相關關系,相關系數(shù)達到了0.599,且在1%的水平上顯著。

(三)回歸分析

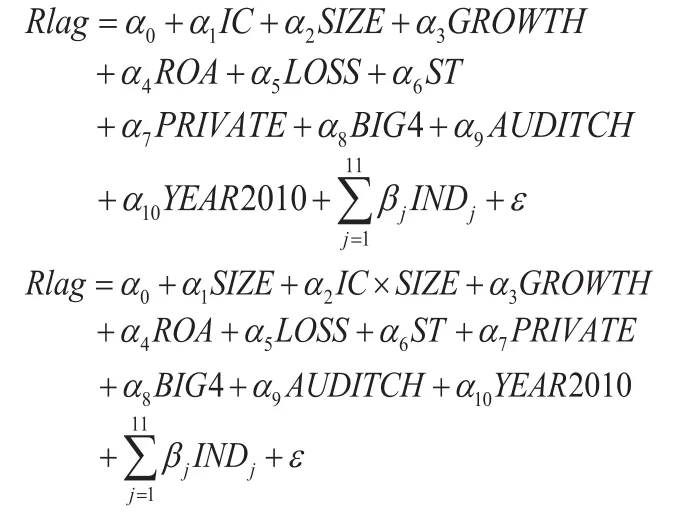

以前述單變量分析初步揭示內部控制有效性與年度報告披露及時性之間的關系為基礎,同時考慮到公司規(guī)模這一因素的重要性,本文使用如下兩個回歸模型來進一步檢驗內部控制有效性與年度報告披露及時性之間的關系。在這兩個回歸模型中,均對行業(yè)因素進行了虛擬變量控制:以制造業(yè)為比較基礎,將其余11種行業(yè)分別設置為11個虛擬變量。

在第一個模型中,采用分別單獨引入的方式控制其他變量(包括公司規(guī)模)對年度報告披露及時性的影響,并進一步探究內部控制是否依然對年報披露的及時性具有統(tǒng)計顯著的影響。在第二個模型中,引入內部控制有效性與公司規(guī)模的乘積變量(IC×SIZE),以期發(fā)現(xiàn)在公司規(guī)模給定的情況下,內部控制有效性的提升是否能夠影響年度報告披露的及時性。表4分別給出了針對2009年度樣本、2010年度樣本和全樣本的兩個模型回歸結果。

在三組基于第一個模型的回歸分析中,內部控制有效性(IC)的系數(shù)分 別 為 -0.022,-0.014和 -0.018,并且除2010年樣本為10%的顯著性水平外,其余均達到了1%的顯著性水平。同時,公司規(guī)模(SIZE)也都表現(xiàn)出了與年度披露及時性之間的正向關系,并至少為10%的顯著性水平。這一結果意味著在控制公司規(guī)模等其他因素之后,內部控制的有效性越強,上市公司年度報告披露越及時(披露時滯越短)。根據(jù)內部控制有效性的回歸系數(shù),平均而言,當上市公司的內部控制有效性提升一個標準差(全樣本內部控制指數(shù)的標準差為109.62),其年度報告的披露時滯大約可以縮短2天。

表5 穩(wěn)健性檢驗結果

此外,在基于第二個模型的三組回歸分析結果中,公司規(guī)模(SIZE)的回歸系數(shù)均為正,且至少為10%的顯著性水平。而內部控制有效性與公司規(guī)模的乘積變量(IC×SIZE)在2009年和全樣本中的回歸系數(shù)均為負,且達到了5%的顯著性水平。在2010年的樣本中,內部控制有效性與公司規(guī)模的乘積變量(IC×SIZE)回歸系數(shù)仍為負,但是沒有達到10%的顯著性水平(對應的顯著性水平為15%)。這意味著在公司規(guī)模給定的情況下,內部控制有效性水平的提升,會減少上市公司年度報告的披露時滯(即及時性得到提升)。因此,第二個模型的設定雖然與第一個模型不同,但其回歸分析結果仍然支持內部控制有效性影響年度報告披露的及時性:內部控制有效性越強,年度報告披露越及時。

其余控制變量對于年度報告披露時滯的回歸系數(shù)雖然在各回歸樣本和各回歸模型之間沒有表現(xiàn)出穩(wěn)定的結果,但是也分別表現(xiàn)出了對于年度報告披露及時性的影響。以全樣本回歸分析結果為例,主營業(yè)務收入成長性越強的公司年度傾向于更及時的年度報告披露(好消息提前披露),而當年發(fā)生虧損或者當年被ST的公司傾向于較晚披露其年度報告(壞消息延遲披露)。反映會計師事務所特征的變量在六個回歸結果中均沒有達到統(tǒng)計顯著。特別地,表4中的回歸分析結果顯示,與國有上市公司相比,民營上市公司表現(xiàn)出了傾向于相對延遲披露其年度報告的趨勢。由于行業(yè)虛擬變量的數(shù)量較多,并且它們的回歸系數(shù)沒有表現(xiàn)出一致的統(tǒng)計顯著性,因此表4中沒有將其回歸系數(shù)詳細列示。

(四)穩(wěn)健性檢驗

為了進一步確保上述單變量分析和回歸分析結果的可靠性,本文進行了以下三項穩(wěn)健性檢驗。

1. 基于變化分析考察內部控制有效性與年度報告披露及時性之間的關系。有文獻使用當年年度報告披露時滯與上年年度報告披露時滯的變化來衡量上市公司年度報告的及時性(陳漢文和鄧順永,2004;程小可、王化和劉雪輝,2004)。相對來說,這一度量是從動態(tài)變化的角度衡量年度報告及時性的變化。為了與年度報告及時性的這種度量特征對應,對內部控制有效性也實施了動態(tài)變化度量——年度間內部控制指數(shù)的變化,從而可以分析當內部控制有效性發(fā)生變化時,上市公司年度報告披露的及時性會發(fā)生什么樣的變化。表5回歸結果顯示,在動態(tài)變化分析的情況下,內部控制有效性仍然表現(xiàn)出了對年度報告披露及時性的顯著影響。

2.考慮到中小板和創(chuàng)業(yè)板的特殊性,在全樣本中刪除來自于中小板和創(chuàng)業(yè)板市場的樣本,僅對主板市場樣本進行回歸分析。表5中的結果顯示,刪除中小板和創(chuàng)業(yè)板樣本后的回歸結果與先前的回歸結果基本一致。

3. 由于上市公司一般存在“及時披露好消息,延遲披露壞消息”的現(xiàn)象,因此那些披露時滯較長的公司可能恰恰也是存在問題(包括內部控制問題)的公司。這些特殊樣本公司的存在可能會放大內部控制有效性對年度報告披露的影響,即形成一種有利于本文研究假設的偏差。為此,在全樣本中剔除年度報告審計意見為保留意見和無法表示意見樣本上市公司,單獨針對無保留意見的樣本進行了分析。表5中的結果顯示仍然支持本文的研究假設.這意味著本文的經(jīng)驗發(fā)現(xiàn)是穩(wěn)健的。

五、結論

基于國內外已有研究,本文探討了正處于轉型中的我國上市公司內部控制有效性的經(jīng)濟后果,采用上市公司內部控制指數(shù)評價內部控制的有效性。本文的研究結果顯示,上市公司的內部控制指數(shù)越高,其年度報告的披露時滯越小。特別地,在上市公司的內部控制指數(shù)提升之后,其年度報告的披露時滯也會顯著減少。這些經(jīng)驗證據(jù)支持了完善內部控制對于提升及時性這一會計信息質量特征的重要意義。同時,本文的研究結果說明,《企業(yè)內部控制基本規(guī)范》和《企業(yè)內部控制配套指引》等政策規(guī)范的實施非常具有必要性。

當然,本文僅從年度報告及時性這一個方面分析上市公司內部控制的經(jīng)濟后果。后續(xù)研究可以在此基礎上探討其他指標,衡量內部控制有效性的其他經(jīng)濟后果。此外,在肯定內部控制具有明顯經(jīng)濟后果的基礎上,還需要進一步分析上市公司內部控制有效性的影響因素,以期為完善內部控制提供更直接的經(jīng)驗證據(jù)。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

數(shù)學大世界(2017年31期)2017-12-19 12:29:35

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中國航海(2014年1期)2014-05-09 07:54:30