農村宅基地使用權抵押影響因素研究*

——以重慶市巴南區280戶抵押農戶調查為例

2019-03-22 08:14:00石永明駱東奇朱莉芬

中國農業資源與區劃 2019年2期

石永明,駱東奇,朱莉芬

(1.重慶工商大學長江上游經濟研究中心,重慶 400067; 2.重慶工商大學經濟管理實驗教學中心,重慶 400067)

0 引言

農村宅基地使用權抵押是指宅基地使用權人,在不轉移對其宅基地使用權、住宅及其附屬設施的占有的情況下,將其宅基地使用權、住宅及其附屬設施抵押給債權人,作為債權的擔保,在宅基地使用權人到期不能還款或者發生當事人約定的實現抵押權的情形時,債權人有權就該宅基地使用權和宅基地上的住宅及附屬設施處分后所得價款優先受償的制度[1]。黨的十八大、十八屆三中四中全會中提出,要賦予農民更多的用益物權,用以盤活農村土地資產。2015年8月,國務院印發了《關于開展農村承包土地的經營權和農民住房財產權抵押貸款試點的指導意見》,進一步提出了農村“兩權”抵押貸款的試點任務和保障措施[2]。近年來,隨著外出務工及戶籍制度的優惠政策,閑置宅基地日益增多,撂荒現象逐步凸顯,如何將有限的農村人力資源、資金資本投入到土地中,提高土地產出效益是當前農村經濟發展面臨的重要問題之一。農村宅基地使用權抵押貸款的實施,對于盤活農村資源、資金、資產,增加農業生產中長期和規模化經營資金投入,促進農民增收致富和農業現代化有著重要意義。

近年來,學界對農村宅基地使用權抵押貸款的關注逐步提高,分別從分析視角、意愿調查、抵押困境及路徑設計方面做了大量研究。在研究視角方面,學界分別從農戶[3-10]、金融機構[11]、政府[14-20]等角度開展了不同主體對抵押政策認識的研究。在意愿調查分析方面,鄒偉[3]、惠獻波[4]、周文靜[5]、原偉鵬[6]、彭麗坤[7]、肖軼[8]、王平[9]、陳霄[10]等學者從微觀角度出發,以農戶的意愿調查為基礎數據,從自身家庭個體特征方面建立指標體系開展研究。在抵押困境方面,戴艷萍[12]、朱寶麗[13]、何承斌[14]、衣昊翰[15]、王敏[16]等學者主要從法律因素、產權限制、金融因素等方面分析目前面臨的困境。在抵押路徑設計方面,王丹丹[17]、張潔[18]、刁其懷[19]、郭艷婷[20]等學者提出拓寬融資渠道、創新抵押模式、建立評估體系、完善社會保障體系等對策建議。在研究方法上,主要包括Logistic回歸模型[4-5, 8-9]、Probit模型[3, 6-7]、典型案例調查法[10, 18-19]等定量分析方法。以上研究成果為農村宅基地使用權抵押貸款后續研究奠定了理論和實踐基礎。但各學者主要利用Probit、Logistic模型,集中在對所有農戶是否抵押進行意愿方面的研究,農戶帶有隨意性和主觀性,而對已經抵押農戶在抵押過程中的影響因素未做分析,且忽視了政府行為、金融機構在抵押過程中的作用和價值。鑒于此,文章從重慶市巴南區6個街鎮280戶已經抵押農戶這一獨特視角出發,結合金融機構、政府人員調查,借鑒已有學者研究,采用因子分析法,分別從農戶自身特性、宅基地特性、政府行為、金融機構角度設計了12個指標體系,深入分析農村宅基地使用權抵押貸款的影響因素,并提出相應的對策建議,從而為地方政府開展農村宅基地使用權抵押工作提供理論依據和現實指導。

1 研究區概況與數據來源

1.1 研究區概況

重慶市巴南區位于重慶市南部,面積1 825km2,轄22個街鎮, 2016年末常住人口105.12萬,地區生產總值635.4億元,三次產業結構比重為7.8: 45.6: 46.6,農村居民人均可支配收入為1.525 2萬元。從2010 年起,在《關于加快推進農村金融服務改革創新的意見》《關于開展農村土地承包經營權居民房屋和林權抵押貸款及農戶小額信用貸款工作的實施意見》《重慶市農村“三權抵押登記實施細則》等重慶市相關政策的指引下,到2015年底,全區農村“三權”抵押貸款累計18.3億元,其中農村宅基地使用權抵押貸款累計11.8億元。

1.2 數據來源

為確保調查數據的準確性,該文選取重慶市巴南區發達鄉鎮(南泉街道、一品街道)、中等發達鄉鎮(二圣鎮、東泉鎮)、落后鄉鎮(接龍鎮、石龍鎮)共6個鄉鎮開展實地調查,主要是針對農村宅基地現實狀況、抵押情況、政策需求等方面進行走訪、座談、實地測量,便于獲得一手資料。

考慮到統計數據的可行性、準確性和實用性,該次調查對6個街鎮800戶農戶進行隨機抽樣調查,共發放調查問卷800份,回收760份,經過統計處理剔除掉部分不符合調查內容或偏離該次調查方向的問卷47份,有效調查問卷713份,其中已經進行農村宅基地使用權抵押的農戶為280戶,未開展抵押農戶為433戶。為進一步分析抵押影響因素,該次研究與以往學者研究對象不同,選取已經抵押農戶進行研究,將280戶農戶調查問卷作為本次調查的數據來源(表1)。通過對已經抵押農戶調查發現,目前農村宅基地使用權抵押總體進展一般,農戶抵押積極性較高,但抵押政策、抵押風險、抵押物的處置仍是困擾農村宅基地使用權抵押的主要因素之一。

表1 重慶市巴南區部分鄉鎮農村宅基地使用權抵押調查

名稱樣本戶數比例(%)名稱樣本戶數比例(%)宅基地面積100m2以下4817.3房屋建筑面積100m2以下10236.3100~200m213949.5100~200m214652.1200m2以上9333.1200m2以上3211.6房屋類型土坯房124.2宅基地閑置時間0~1年93.4木樓5720.51~5年4015.1磚混樓房21175.35年以上21881.5宅基地區位條件離鄉鎮近20272.2宅基交通條件離公路遠9935.5離鄉鎮比較近4315.2離公路較遠6824.3離鄉鎮遠3512.6離公路近11340.2抵押政策情況有政策且宣傳力度大23483.6宅基地變現無法還款可以變現15655.6有政策但無宣傳4515.9不可以變現8630.6沒有政策10.5搞不清楚3913.8貸款資金去向農業發展26895.6社會保障很完善16960.5與農業相關113.9比較完善10236.4不相關10.5不完善93.1

2 變量設定與模型構建

2.1 變量設定

在實際調查中發現,影響農村宅基地使用權抵押的因素較多,宅基地自身條件屬性、政府行為、社會環境影響、區位條件屬性等因素都會對農戶抵押產生較大的影響作用[21]。為此,該文依據數據獲取的便捷性,并借鑒先前學者研究成果,同時考慮政府和金融機構影響情況,在實際調查的基礎上,從抵押農戶和宅基地情況、抵押農戶農村宅基地區位及社會經濟服務狀況、抵押過程中政府及金融機構行為措施3個層面選取12項評價指標進行研究(表2)。(1)抵押農戶和宅基地情況。該指標層是指在抵押過程中,抵押物的自然屬性和抵押主體基本情況。由于該指標層包含指標較多,故而該文在選取指標時,一方面借鑒了鄒偉[3]、惠獻波[4]、肖軼[8]等學者的相關研究結果,另一方面借鑒實地調查中農戶抵押認知程度,選取了與抵押貸款緊密度較高的農戶受教育程度、宅基地面積、房屋結構、房屋建筑年齡、宅基地閑置情況等5項子指標進行分析。(2)抵押農戶農村宅基地區位及社會經濟服務狀況。該指標層是指農村宅基地所在區域的基礎設施水平和農戶社會經濟能力。在選取指標時,一方面依據實際調查中抵押物的難易程度及抵押價格,選取了農村宅基地所處的地理區位和周邊基礎設施2個子指標進行分析; 另一方面,依據抵押主體本身的經濟能力及在抵押過程中的積極度,選取個體家庭收入來表達農戶社會經濟服務能力。(3)政府及金融機構行為措施。該指標層是指在抵押過程中,政府及金融機構通過制定抵押細則、建立風險補償基金等政策來促進農戶抵押的社會服務行為能力。因先前學者對該指標層大多集中于定性研究未能做定量分析,該文依據實際抵押中政府及金融機構所帶來的直接社會效應,選取政策制定與宣傳、社會保障制度、貸款去向、貸款金額等4個子指標進行分析。此外,在選取指標體系過程中,按照實際情況建立指標體系時應考慮自然條件這一評價指標,但由于該次調查為重慶市巴南區6個街鎮,調查區域所處的地形地貌、氣候等自然條件區別不大,抵押農戶宅基地所處的自然條件雷同,樣本個體之間自然條件區分度不大,故而該次選取指標時未考慮建立自然條件這一評價指標。

表2 農村宅基地使用權抵押影響因素指標

指標名稱取值說明 抵押農戶和農村宅基地情況農戶受教育程度X1文盲=1,小學=2,初中=3,高中=4,大專及以上=5宅基地面積X2宅基地及其附屬設施的實際面積(m2/戶)房屋結構X3磚混結構=3、磚木結構=2、泥土結構=1房屋建筑年齡X4房屋建筑的實際建造年齡(年)宅基地閑置情況X5宅基閑置3—12月=1、閑置1—2年=2、閑置2年以上=3抵押農戶農村宅基地區位及社會經濟服務狀況基礎設施水平X6農戶周邊醫院、學校、公園、運動休閑設施等基礎設施,完善=3,較完善=2,不完善=1 區位條件X7距離中心城鎮: 1~4km=1, 4~8km=2, 8~12km=3, 12~16km=4, 20km以上=5家庭收入X81萬元以下=1, 1萬~3萬元=2, 3萬~5萬元=3, 5萬元以上=4抵押過程中政府及金融機構行為措施政策制定與宣傳X9設定宅基地抵押政策制定及宣傳總體情況:優級=4; 良級=3; 中級=2; 差級=1[22]社會保障制度X10政府風險補償機制、社會保障制度建立情況:優級=4; 良級=3; 中級=2; 差級=1[22]貸款去向X11貸款用于農業產業發展=3,用于與農業相關的產業=2,與農業不相關=1貸款金額X12實際調查中農村宅基地使用權抵押貸款額度(元)

2.2 模型構建

該文從已經抵押農戶調查入手來分析農村宅基地使用權抵押因素的影響。由于影響農村宅基地使用權抵押的因素多,影響程度高低不同,故而在分析其影響因素時采取因子分析法進行降維處理,從中選取其主要影響因素進行分析,基本模型為:

X1=a11F1+a12F2+…+a1mFm+e1

X2=a21F1+a22F2+…+a2mFm+e2

……

Xp=ap1F1+ap2F2+…+apmFm+ep

(1)

式(1)中,X1,X2,…,Xp為p個原有變量,是均值為0、標準差為1的標準化變量;F1,F2,…,Fm為m個因子變量,m小于p,表示成矩陣形式為:

X=AF+e

(2)

其中:

式(2)中,F為公共因子,可以理解為高維空間中相互垂直的m個坐標軸;A為因子載荷矩陣,是第i個原有變量在第j個因子變量上的負荷;e為特殊因子。

該研究通過對抵押農戶、政府、金融機構的實地調查,采取了12個變量對農村宅基地使用權抵押影響因素進行分析,經過計算得到因子得分函數,即:

Fi=ai1X1+ai2X2+ai3X3+ai4X4+ai5X5+ai6X6+ai7X7+ai8X8+ai9X9+ai10X10+ai11X11+ai12X12

(3)

式(3)中,Fi表示從農村宅基地使用權抵押影響因素中提取的第i個公共因子得分。在實際調查中,農戶家庭特征、宅基地自身屬性、抵押價格、政策措施等各種因素都會影響宅基地抵押。通過計算提取得到宅基地抵押影響因素公共因子得分,從而進一步探討各影響因素在實際抵押過程中的影響程度;aij(j=1,2,3,…,12)表示為原始變量的相關系數矩陣;X1,2,…,12表示文中所述12個變量。

3 模型運行

根據對抵押農戶的調查數據,將數據統計整理并按照量化指標處理后,錄入SPSS軟件,獲得各個變量的基本情況表,利用SPSS軟件進行標準化處理后進行變量自相關檢驗,各變量之間大部分存在一定的關聯性(表3)。數據能否應用因子分析法,常用KMO檢驗與Bartlett球形檢驗。KMO值是檢驗變量之間是否具有偏相關性,其值為0~1之間。當值>0.5時,適合采用因子分析法分析,且值越接近于1,越適合做因子分析。Bartlett球形檢驗是檢驗待分析變量間的相關矩陣是否為單位矩陣,其顯著性檢驗水平為0.05,若其sig值小于0.05,則拒絕原假設,說明變量之間存在相關關系,適合做因子分析。該文利用SPSS軟件采用因子分析法,計算得出KMO值為0.685,其值>0.5,比較適合做因子分析; 同時,Bartlett球形度檢驗的sig值為0.000,說明該次設定變量之間存在相關關系,適合做因子分析。通過檢驗后,計算所得影響因素方差解釋表、旋轉成份矩陣、因子成份得分系數如表4、表5、表6所示。

表3 變量相關系數

指標相關系數X1X2X3X4X5X6X7X8X9X10X11X12X1Pearson 1 0.2940.341?0.2590.414?0.2590.3?0.274?0.488??0.224?0.15?0.152?顯著性0.0870.0450.1330.0130.1330.0180.0120.0030.0410.0370.036X2Pearson 0.29410.323?0.500??0.333?0.678??0.451??0.305?0.243?0.1310.169?0.208顯著性0.0870.050.0020.0250.0010.0070.0280.0160.4540.0350.231X3Pearson 0.341?0.323?10.487??0.633??0.1860.215?0.1910.033??0.044?0.227?0.057顯著性0.0450.050.0030.0050.2850.0390.2720.0060.030.0380.744X4Pearson0.2590.500??0.487??10.764??0.423?0.306?0.392?0.257?0.201?0.334?0.047顯著性0.1330.0020.0030.0090.0210.0280.020.0430.0340.0250.792X5Pearson 0.414?0.333?0.633??0.764??10.364?0.363?0.392?0.182-0.116?0.235?0.012?顯著性0.0130.0250.0050.0090.0320.0320.020.2940.0420.0310.029X6Pearson 0.2590.678??0.1860.423?0.364?10.613??0.392?0.632??0.189?0.0650.226?顯著性0.1330.0010.2850.0210.03200.020.0050.0170.7110.038X7Pearson 0.3?0.451??0.215?0.306?0.363?0.613??10.439??0.291?0.0680.063?0.145?顯著性0.0180.0070.0390.0280.03200.0080.0330.6980.0470.04X8Pearson 0.274?0.305?0.1910.392?0.392?0.392?0.439??10.191?-0.117?0.335?0.184?顯著性0.0120.0280.2720.020.020.020.0080.0270.0460.0490.022X9Pearson0.488??0.243?0.033??0.257?0.1820.632??0.291?0.191?10.208?0.194??0.215?顯著性0.0030.0160.0060.0430.2940.0050.0330.0270.0230.0040.039X10Pearson 0.224?0.1310.044?0.201?-0.116?0.189?0.068-0.117?0.208?10.012?0.223?顯著性0.0410.4540.030.0340.0420.0170.6980.0460.0230.0290.041X11Pearson 0.15?0.169?0.227?0.334?0.235?0.0650.063?0.335?0.194??0.012?10.208?顯著性0.0370.0350.0380.0250.0310.7110.0470.0490.0040.0290.023X12Pearson 0.152?0.2080.0570.0470.012?0.226?0.145?0.184?0.215?0.223?0.208?1顯著性0.0360.2310.7440.7920.0290.0380.040.0220.0390.0410.023 注:?在0.05 水平(雙側)上顯著相關; ??在0.01 水平(雙側)上顯著相關

表4 方差解釋

成份初始特征值提取平方和載入旋轉平方和載入合計方差的%累積%合計方差的%累積%合計方差的%累積%14.04833.73233.7324.04833.73233.7322.58921.57121.57121.85015.41749.1491.85015.41749.1491.85021.56643.13731.51212.61061.7591.51212.61061.7591.60214.96558.10241.33611.13372.8921.33611.13372.8921.39114.79072.89250.7296.07578.96760.6285.23384.20070.4543.78387.98380.4143.45091.43390.3773.14294.575100.3242.70097.275110.1921.60198.876120.1351.124100

從表4中發現,宅基地抵押影響因素4個公共因子累積貢獻方差貢獻率達到72.892%, 4個公共因子基本能反映出各因子的影響程度。其中,在第一因子中,宅基地閑置情況、宅基地建造年齡、房屋結構對抵押影響較大,假定為宅基地自身屬性因子(F1); 第二因子中,基礎設施水平、家庭收入狀況、宅基地面積對抵押影響較大,假定為社會經濟服務影響因子(F2); 第三因子中,區位條件和貸款金額影響較大,假定為抵押物價格影響因子(F3); 第四個因子中,社會保障制度、抵押政策制定與宣傳影響因子較大,假定為政府行為因子(F4)。根據公式(2)和(3)進行計算可以得到各主成分因子表達式為:

(4)

利用公式(3)結合特征根值,計算得到抵押影響度各因子得分函數:

F=0.005X1+0.032X2+0.086X3+0.102X4+0.109X5+0.037X6+0.019X7+0.008X8+0.123X9+0.006X10+0.053X11+0.091X12

(5)

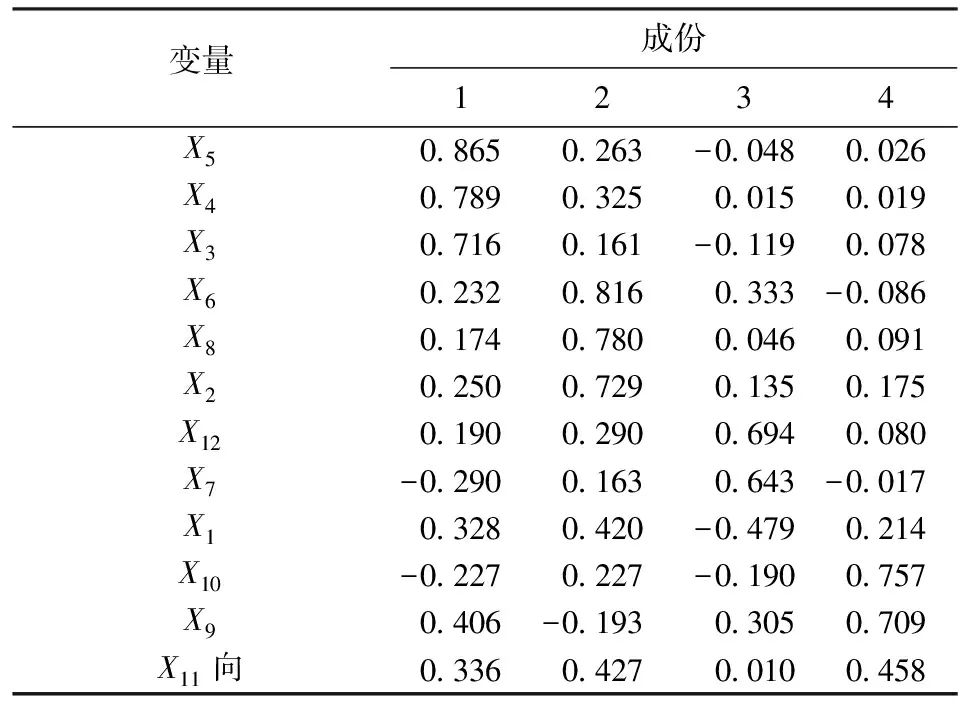

表5 旋轉成份矩陣

表6 成份得分系數矩陣

將公式(5)中的各因子的系數視為各項因素的影響程度分值,利用公式(6)(7)(8)(9)分別計算出各個主要成分所占的權重值。宅基地自身屬性因子(F1)中包含有X3、X4、X5因素,分值分別為0.086、0.102、0.109,對其加權平均得分為0.099。依此計算方法,得出社會經濟服務影響因子(F2)得分為0.026,抵押物價格因子(F3)得分為0.055,政府行為因子(F4)得分為0.065,因此各因子權重值為:

F1=0.099/(0.099+0.026+0.055+0.065)*100=40.41%;

(6)

F2=0.026/(0.099+0.026+0.055+0.065)*100=10.61%;

(7)

F3=0.055/(0.099+0.026+0.055+0.065)*100=22.45%;

(8)

F4=0.065/(0.099+0.026+0.055+0.065)*100=26.53%。

(9)

4 結果分析

4.1 各因子對農村宅基地使用權抵押的總體影響

利用280戶抵押農戶調查數據,經過分析得出宅基地自身屬性因子、社會服務影響因子、抵押物價格因子、政府行為因子4個公共因子累積貢獻方差貢獻率達到72.892%,成為影響農村宅基地使用權抵押貸款的4個關鍵性因素,其所占分值分別為40.41%、10.61%、22.45%、26.53%。在對已經抵押農戶的調查中發現,宅基地閑置狀況、房屋結構、房屋建造年齡等自身特性因素直接影響抵押物的價格,而抵押物價格高低又影響了貸款額度,貸款額度是農戶權衡宅基地能抵押能否順利進行的最為重要的參考因子。從該文分析中可看出兩者(宅基地自身屬性因子和抵押物價格因子)的所占分值合計達到了62.95%,與實際調查情況基本一致。與此同時,政府在抵押過程中扮演的角色較為重要,所占分值達到了26.53%。抵押細則的制定、風險資金的建立、政策的宣傳、社會保障制度的完善等政府行為措施有助于引導農戶正確看待自身農村宅基地的價值,是引導農戶將宅基地抵押貸款發展涉農產業的重要因素。此外,宅基地所處的基礎設施條件、農戶家庭收入等社會服務影響因素從一定程度上影響了農戶對抵押的認知及宅基地的抵押價格,成為農戶對宅基地進行抵押的潛在因素之一。

4.2 宅基地自身屬性對農村宅基地使用權抵押的影響

宅基地自身屬性對抵押的影響最為顯著,綜合權重達到了40.41%。該因子包含宅基地閑置情況、宅基地建造年齡、房屋結構3種主要成份,旋轉成份載荷達到了0.865、0.789、0.716,從這可看出宅基地自身屬性在抵押過程中仍然起著重要的作用,宅基地是否閑置,宅房屋建造年齡、房屋結構與農戶參與宅基地抵押成正相關。在對280戶抵押農戶調查中發現, 83%抵押的農村宅基地閑置時間多為5年以上,建筑年齡多在5年以上,房屋結構75%以上為磚混結構。而抵押農戶家庭成員中, 90%有外出務工人員, 74%的農戶在集鎮或城市中買有商品房, 10%左右的農戶存在一戶多宅的現象。此外,非抵押農戶是否愿意抵押,則與農戶的教育水平、年齡、性別、家庭特征等農戶自身的個人特性相關,與宅基地自身的特性相關度不大,表明抵押農戶與非抵押農戶對宅基地抵押的因素有較大區別,前者注重宅基地自身特性而后者更注重農戶個人特性,前者較為客觀,后者更具有主觀性。總體來看,抵押農戶對農村宅基地的依賴性越小,抵押越強烈,而宅基地閑置情況、宅基地結構、宅基地年齡等自身屬性在宅基地抵押過程中影響顯著,因此農村宅基地信息數據的更新和管理對抵押工作的開展有著重要作用。

4.3 抵押物價格對農村宅基地使用權抵押的影響

抵押物價格因子對宅基地抵押的影響較為顯著,達到了22.45%。該因子包含有區位條件和貸款金額兩種成份,旋轉成份載荷達到了0.694、0.643,表明抵押物價格在抵押過程中起著較為關鍵的作用。區位條件影響了農村宅基地價格,而農村宅基地價格影響影響了抵押物價格,從而影響了抵押貸款額度,貸款額度的高低是抵押程度高低的影響因子。由于《擔保法》《物權法》等法律法規禁止農村宅基地使用權抵押,一旦出現農戶無法償還貸款問題,金融機構無法對農村宅基地進行變現; 即使是在政府協調下,可以對宅基地進行變現處理,但農村宅基地價格仍是困擾金融機構的主要問題。因此,金融機構為規避高風險,結合區位條件,估算農村宅基地實際價格,一定程度上降低抵押物價格,從而降低貸款額度。在實際調查中, 88%農村宅基地使用權抵押貸款的額度為協商價格且均低于農村宅基地實際價格,缺乏專業的評估機構進行評估,影響了農村宅基地使用權抵押。由此可見,農村宅基地價格的高低及變現問題影響了抵押物價格,影響農村宅基地使用權抵押,第三方評估機構的建立對于解決農村宅基地價格、評估抵押物價值、增強抵押積極性有著重要的推動作用。

4.4 政府行為因子對農村宅基地使用權抵押的影響

政府行為因子對宅基地抵押的影響較為顯著,達到了26.53%。該因子包含有抵押政策制定與宣傳、社會保障制度兩種成份,旋轉成份載荷達到了0.757、0.709,表明政府在農村抵押進程中扮演著較為重要的角色。在對280戶抵押農戶的調查中發現, 90%以上農戶對政府抱有較大的希望,政府制定的政策與宣傳在抵押過程中起到了重要的作用。85%的抵押農戶希望政府能夠建立風險基金、完善保障體系,用于產業失敗后生計問題; 金融機構則希望政府能夠建立風險防范機制,解決自身在抵押貸款中變現難的問題。但在對非抵押農戶調查中發現, 83%以上的抵押農戶對政府的政策措施不關注,僅是從自身角度思考是否抵押,進一步表明抵押農戶注重政府的行為措施而非抵押農戶忽視政府行為措施。由此可見,無論是抵押農戶還是金融機構,都對政府有極強的依賴性,而政府對抵押貸款的態度及措施將對農村宅基地使用權抵押影響意義重大。

4.5 社會經濟服務影響因子對農村宅基地使用權抵押的影響

社會經濟服務影響因子對宅基地抵押的影響顯著一般,達到10.61%。該因子包含有基礎設施水平、家庭收入狀況、宅基地面積3種成份,旋轉成份載荷達到了0.816、0.780, 0.729,表明社會經濟服務水平對農村宅基地使用權抵押有一定的影響。在實際調查中發現,非抵押農戶對自身宅基地周邊基礎設施、宅基地面積等影響因素最為關注,是影響農戶是否抵押的最為顯著的因素。而對于抵押農戶來講,農戶抵押與自身宅基地面積、周邊基礎設施條件、自身家庭收入關聯度相對較低。在對已經抵押農戶的調查中發現,基礎設施水平高、宅基地面積較大的農村宅基地使用權抵押貸款額度較高,家庭收入越高的農戶對于貸款額度的接受度越高。從金融機構的調查中發現,周邊基礎設施條件好、面積較大的農村宅基地在出現風險的情況下更容易變現,變現的價值更高,家庭收入狀況越好的農戶在出現風險時越能及時還款,對于此類宅基地評估價值高,貸款額度高。由此不難看出,社會經濟服務影響因子影響了農村宅基地評估價值,從而影響了農村宅基地使用權抵押進程。

5 結論與啟示

5.1 結論

(1)農村宅基地是否閑置、結構材料等自身屬性是影響宅基地抵押的關鍵因素。隨著農村土地流轉開展和規模經營實施,農業發展所需資金日益增多,而農村閑置宅基地的抵押貸款將促使資金要素流入到農業生產中,盤活農村土地資產的同時,促進農民增收,推動農業產業化、規模化。

(2)政府行為措施是影響農村宅基地使用權抵押的重要因素之一。政府在抵押貸款中扮演著極為重要的角色,是引導農戶抵押的指揮者。農戶抵押貸款的用途、抵押手續、后續社會保障及金融機構對于抵押物變現問題等都需要政府的積極支撐,從而規避農戶抵押風險,提高農戶抵押貸款的積極性。

(3)農村宅基地價格是影響農村宅基地使用權抵押的重要因素之一。宅基地價格的高低在抵押過程中有著重要的作用,是農戶、金融機構關注的核心問題。由于農村資產評估體系的缺失,導致農村宅基地價格無法估算,影響農村經濟的發展。

(4)農村宅基地周邊基礎設施、家庭收入等社會經濟服務因素對農村宅基地使用權抵押有一定的影響。社會經濟服務因子影響農村宅基地價格,從而影響到宅基地價值。宅基地價值評估在抵押過程中扮演著重要角色,而宅基地的價值與宅基地自身的區位條件、周邊的配套設施、自身結構有著重要的關聯作用。

5.2 啟示

(1)建立農村宅基地信息數據庫。在第二次土地調查的基礎上,對農村宅基地面積、房屋面積、房屋結構、閑置情況等進行確權登記,建立農村宅基地信息數據庫,強化對農村宅基地的日常管理,建立動態管理機制,摸清農村宅基地自身屬性情況。并在法律法規允許的范圍內,引入市場機制,盤活農村土地資產,引入社會資金引導農業發展。

(2)健全農村宅基地價值評估體系。農村宅基地的區位條件、價格、自身條件等影響農村宅基地的價格,而農村宅基地的價格及變現對抵押影響尤為顯著。為此,健全農村宅基地價值評估體系[23],引入第三方專業評估機構,解決抵押物價值評估和變現問題,促使農戶和金融機構利益均等,從而規避抵押風險,推動抵押工作順利開展。

(3)強化政府引導和服務功能。政府行為在抵押過程中起著重要的橋梁引導作用,通過采取利息補貼、發展政府支持的擔保公司、利用農村土地產權交易平臺提供擔保、設立風險補償基金等方式,建立抵押貸款風險緩釋及補償機制,降低抵押風險,保障農民利益。同時,健全農村社會保障制度,解決農民抵押貸款后顧之憂。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

客聯(2022年6期)2022-05-30 08:01:40

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農業(2021年21期)2022-01-12 06:32:04

當代陜西(2021年2期)2021-03-29 07:41:24

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

中國塑料(2016年3期)2016-06-15 20:30:00

公民與法治(2016年22期)2016-05-17 04:20:23

中國記者(2014年2期)2014-03-01 01:38:08