中國企業投資哈薩克斯坦的稅務籌劃

2019-04-01 15:40:14王素榮

國際商務財會 2019年2期

王素榮

一、引言

“一帶一路”建設使得中亞地區成為中國“向西開放”的重要戰略路徑。中亞的哈薩克斯坦不僅與我國接壤1 700公里(從新疆北部的阿勒泰地區到中部的伊犁地區),而且,鐵礦石儲量、鋅礦石儲量、錳礦石儲量和鉻鐵礦儲量非常豐富(分別位居世界第五位、第四位、第三位和第一位),因此,哈薩克斯坦成為中國企業對外投資的熱點地區。2017年,中國對哈薩克斯坦投資流量20.7億美元,占對“一帶一路”國家投資總額的10.26%,截止2017年底,中國對哈薩克斯坦投資存量75.61億美元,占對“一帶一路”國家投資存量總額的4.9%。

哈薩克斯坦“光明大道”新經濟計劃的核心內容為基礎設施建設,我國在基礎設施建設方面擁有先進的技術和經驗,因此,中國企業投資哈薩克斯坦是一個長期的行為。對于眾多的中國企業來說,了解哈薩克斯坦的稅收制度,理解哈薩克斯坦的稅收優惠政策,掌握投資哈薩克斯坦的稅務籌劃方法,是對外投資整個過程中的重要內容。

哈薩克斯坦的主要稅種有公司所得稅、個人所得稅、社會保障稅、增值稅、消費稅、關稅、財產稅、土地稅、社會稅、采礦稅和機動車稅。哈薩克斯坦貨幣是騰格(KZT),在哈薩克斯坦,居民企業和非居民企業之間可以使用任意貨幣進行支付。

二、哈薩克斯坦的國內稅務規定

居民公司指按照哈薩克斯坦法律成立,或者依外國法律成立但實際管理或控制中心在哈薩克斯坦的公司。居民公司應就其來源于境內外的所得納稅,非居民企業只就來源于境內的所得納稅。哈薩克斯坦公司所得稅稅率為20%,農業公司生產的農產品適用低稅率6%,在經濟特區經營并符合條件的公司,免征公司所得稅。外國分公司與法人適用同一稅率。無論外國分公司的稅后利潤是否匯出,均再征收15%的分支機構稅。因此,在哈薩克斯坦的外國分公司,實際有效稅率為32%。根據中國哈薩克斯坦稅收協定,該分支機構稅優惠至5%。在公司所得稅的基礎上,哈薩克斯坦對地下資源開采業征收超額利潤稅。超額利潤稅為10%~60%的累進稅率,稅基為公司所得稅的應稅所得額扣除25%以后的余額。自2018年起,石油和天然氣公司可以選擇不繳納公司所得稅和超額利潤稅,而是繳納選擇稅。選擇稅實行0~30%的累進稅率,選擇稅的稅基與公司所得稅的稅基基本相同,只是個別項目,如匯兌損益和利息費用等不允許稅前扣除。

資本利得視同經營所得納稅,但持股3年以上的股權利得(資源企業的股份不能只是開采,要有資源加工)免征公司所得稅。居民公司之間的股息所得(除從風險投資基金獲得股息外)免征公司所得稅。經營虧損可以后轉10年,無集團申報規定。

哈薩克斯坦納稅年度為1月1日~12月31日,公司所得稅年終申報為下年的3月31日。逾期繳納稅款,加罰官方再融資利率的2.5倍。

在哈薩克斯坦銷售商品、提供服務、進口商品以及視同銷售商品和服務,征收增值稅。增值稅標準稅率12%;0稅率適用于:出口貨物,國際運輸服務;免稅項目有:居住用房地產,金融服務,融資租賃,醫用商品和服務,文化、科學、教育服務,律師服務和公證服務等。進口關稅稅率為0~30%,哈薩克斯坦已經加入WTO,對來自世貿組織成員國的貨物實行最惠國稅率。哈薩克斯坦對原油、成品油、酒類產品、煙草和乘用車,從量定額征收消費稅。

哈薩克斯坦個人所得稅稅率10%,由發放工薪的單位扣繳。連續12個月在哈薩克斯坦居留超過183天的外國人被認定為居民納稅人。社會稅由雇主按雇員工薪的9.5%繳納。養老保險由雇員負擔,比例為工薪的10%。醫療保險由雇員和雇主分別繳納,雇員1%~2%,雇主1.5%~3%。對開采原油、天然氣、凝析油、礦物和地下水,需要繳納采礦稅,最高稅率18%。不動產的所有者每年需要繳納1.5%的財產稅。土地所有者每年繳納土地稅。機動車所有者每年繳納機動車稅。

三、哈薩克斯坦的涉外稅務規定

哈薩克斯坦居民公司取得境外收入,一律繳納哈薩克斯坦公司所得稅。已納外國稅收實行限額抵免。哈薩克斯坦有受控外國公司規定,居民公司直接或間接持有實際稅負低于10%的低稅區公司股份25%以上,需將其持有外國公司應得的利潤并入當年境內公司利潤,繳納公司所得稅。

哈薩克斯坦轉讓定價規則不僅適用于跨國交易,而且適用于境內一方享受稅收優惠,或虧損達2年以上,或與地下開采合同相關的交易。關聯方定價要求采用公平交易原則,關聯交易實行分國別申報。大額關聯交易可申請預約定價。在哈薩克斯坦,向關聯方支付利息,向由關聯方擔保的第三方支付利息,向注冊低稅區的公司支付利息,受資本弱化規則限制。債務權益比例為4:1,財務公司為7:1。超額利息不允許稅前扣除,但沒有視同股息分配征稅規定。

對非居民支付股利、資本利得、利息、特許權使用費,預提稅均為15%。向非居民支付保險費,預提稅15%,支付再保險費和國際運輸費,預提稅5%。向非居民支付其他款項(如各種服務費)以及向低稅區支付款項,預提稅為20%。對非居民支付股利和股權利得免稅條件:受益人不是黑名單地區;持股期3年以上;支付股利公司不是資源開采業公司;股利的50%以上來源于非資源開采業務。

哈薩克斯坦已經與55個國家簽訂了稅收協定。在哈薩克斯坦與各國簽訂的稅收協定中,持股達到規定比例的情況下,股息預提稅為0的有科威特、荷蘭、瑞士和比利時。股息預提稅為5%的有新加坡、匈牙利、拉脫維亞、立陶宛、盧森堡、瑞典、英國、愛沙尼亞、愛爾蘭、阿聯酋和沙特阿拉伯等29個國家。利息和特許權使用費的預提稅均為10%及以上。

哈薩克斯坦與中國協定:股息、利息、特許權使用費均為10%,分公司稅后利潤征收分支機構稅5%,無間接抵免,無稅收饒讓。中央銀行或者完全為政府所有的金融機構取得的利息免預提稅。

四、哈薩克斯坦的主要優惠政策

哈薩克斯坦引進外資的優惠政策主要體現在以下幾個方面:

(一)需要在政府與外商簽訂的合同中確定的優惠

符合條件的項目,不僅免征關稅和進口環節增值稅,而且有國家實物補助;優先投資項目除上述優惠外,還有稅收鼓勵和投資補貼。

(二)經濟特區優惠政策

哈薩克斯坦已經設立了10個經濟特區,在特區內注冊成立且區外無分支機構,同時滿足90%以上收入來自符合特區目的的經營收入,此時,企業可以享受增值稅、土地稅和財產稅均為0稅率,公司所得稅和社會稅100%返還。

(三)阿斯塔納國際金融中心稅收政策

為了將阿斯塔納建設成投資和金融中心,發展證券市場,發展銀行、保險等金融業務,哈薩克斯坦對阿斯塔納實行50年的稅收優惠。

五、投資哈薩克斯坦的稅務籌劃

哈薩克斯坦的稅制特點體現在以下幾個方面:一是債務權益比例為4:1,關聯方利息、關聯方擔保利息和低稅區公司利息,均受資本弱化規則限制。轉讓定價管理嚴格,跨國交易、境內一方享受稅收優惠交易、虧損達2年以上的公司和與地下開采合同相關的交易,均受轉讓定價規則制約;二是對非居民支付股利、資本利得、利息、特許權使用費,預提稅均為15%,但對非居民支付股利和股權利得有免稅(要求支付股利公司不是資源開采業公司;股利的50%以上來源于非資源開采業務)。

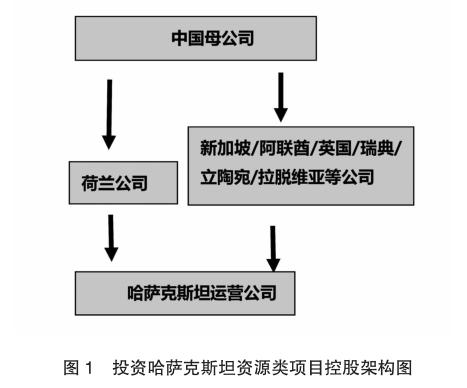

由于很多中國企業投資哈薩克斯坦都是與資源有關的項目,所以,不滿足“股利和股權利得免預提稅”的條件,依據哈薩克斯坦國內法規定,股利適用預提稅15%。中國股東按照哈薩克斯坦規定提交中國稅收居民身份證明及必要的申報資料,可以享受協定股息預提稅10%。在哈薩克斯坦簽訂的稅收協定中,股息預提稅為0的協定國包括科威特、荷蘭、瑞士和比利時等。這四個國家中荷蘭因其具有優惠的稅制結構(荷蘭母公司持股境內外子公司股份5%以上,母公司取得的股息和資本利得,免征荷蘭公司所得稅;荷蘭對稅收協定國公司支付股利免征預提稅)和近100個稅收協定網絡,使其成為海外投資常用架構地。查閱哈薩克斯坦與荷蘭的稅收協定,享受0稅率需要滿足:持股50%以上,投資100萬美元以上兩個條件。故中國企業投資哈薩克斯坦股權架構為:中國母公司——荷蘭控股公司——哈薩克斯坦子公司。另外,通過新加坡、阿聯酋、英國、瑞典、立陶宛、拉脫維亞等國間接控股,能使預提稅由10%降至5%。若中國企業投資哈薩克斯坦的非資源開采項目,則由中國母公司直接控股哈薩克斯坦項目。

中國企業投資哈薩克斯坦資源類項目的股權架構,如圖1所示。

例如:中國居民公司大油集團投資哈薩克斯坦石油開采項目。項目所需資金5億美元,大油集團100%控股。控股方案有三個:(1)由中國母公司直接控股哈薩克斯坦公司;(2)中國母公司100%控股荷蘭公司,荷蘭公司100%控股哈薩克斯坦公司。(3)中國母公司100%控股阿聯酋公司,阿聯酋公司100%控股哈薩克斯坦公司。

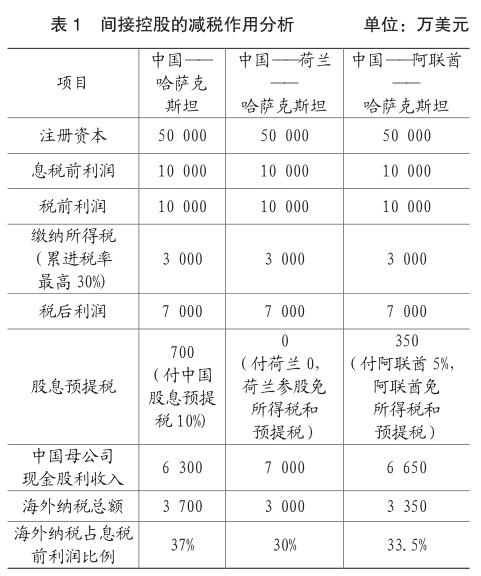

預計項目每年息稅前利潤10 000萬美元,哈薩克斯坦項目的稅后利潤全部匯回中國母公司。則各方案下的稅負情況,分析如下:

(一)間接控股的減稅作用分析

由于大油集團投資哈薩克斯坦的石油項目,故從哈薩克斯坦向中國母公司支付股息,預提稅最低稅率10%。選擇荷蘭公司間接控股,則會享受股息預提稅0。稅負分析,如表1所示。

由表1可知,通過荷蘭間接控股的情況下,稅負降低了7個百分點。通過阿聯酋間接控股的情況下,稅負降低3.5個百分點。所以,投資哈薩克斯坦的資源類項目,中國企業一定要間接控股。

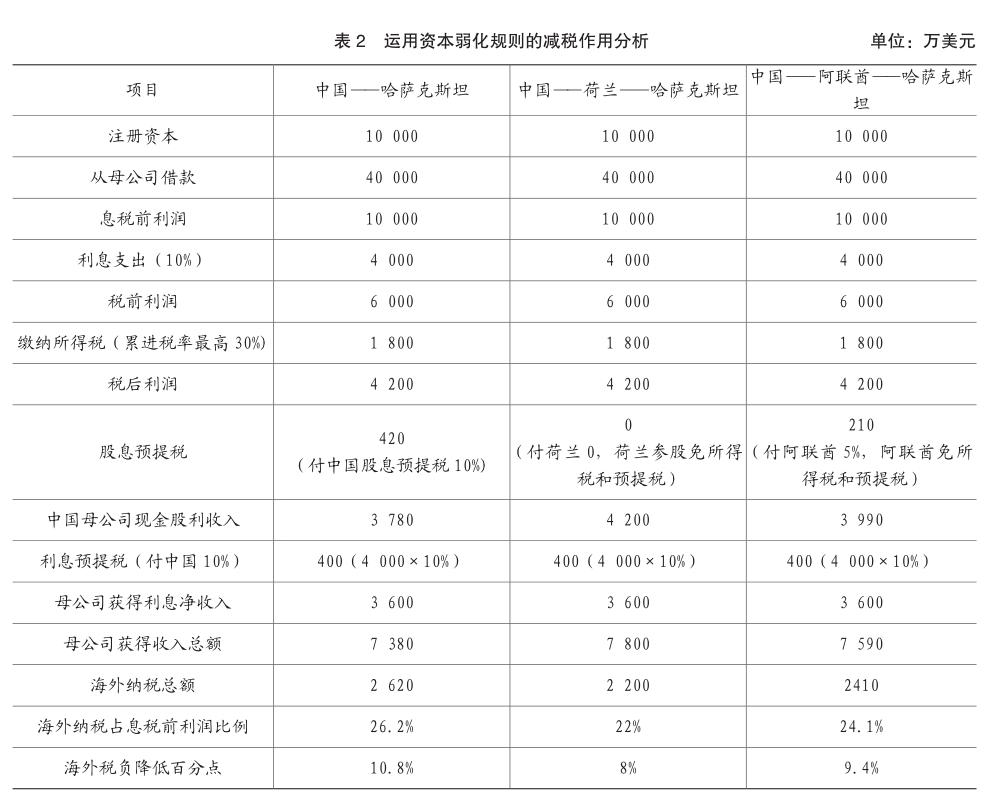

(二)運用資本弱化規則的減稅作用分析

在運用資本弱化規則的情況下,由中國母公司直接借款給哈薩克斯坦公司,利息10%符合哈薩克斯坦的關聯交易要求,也符合正常交易原則。依據哈薩克斯坦與中國簽訂的稅收協定,對中國支付利息,征收預提稅10%。稅負分析,如表2所示。

由表2可知,運用資本弱化規則進行稅務籌劃的情況下,由中國母公司直接控股的情況下,稅負降低10.8個百分點,由荷蘭公司間接控股的情況下,稅負降低8個百分點,由阿聯酋間接控股的情況下,稅負降低9.4個百分點。由海外納稅占息稅前利潤比例可知,由荷蘭間接控股下的稅負是22%,比中國母公司直接控股下的稅負低4.2個百分點,比由阿聯酋間接控股下的稅負低2.1個百分點。所以,投資哈薩克斯坦的資源類項目,通過荷蘭公司控股,稅負最輕。

由于哈薩克斯坦國內法規定利息預提稅15%,與中國協定利息預提稅10%。在哈薩克斯坦簽訂的稅收協定中,利息預提稅均為10%,沒有低于中國協定稅率的國家。因此,哈薩克斯坦項目需要借款時,從中國母公司借款、從中國境內子公司借款均可,從完全為政府所有的金融機構(如中國進出口銀行、國家開發銀行等)借款,可享受免征利息預提稅的優惠。