風險投資多階段契約模型

2019-04-02 10:08:12吳小華何靜怡李云飛

長春工業大學學報 2019年1期

關鍵詞:模型

吳小華, 何靜怡, 李云飛*

(1.西華師范大學 數學與信息學院, 四川 南充 637002;2.西華師范大學 國有資產管理處, 四川 南充 637002)

0 引 言

風險投資是指把資本與管理投入具有金融創新的高科技開發領域,待其項目成長到一定程度時,尋求時機退出并獲得高資本收益的一種投資行為[1]。風險投資家和企業家風險是投資市場上的主要參與者,在投資過程中主要表現為風險企業家創新風險項目并生產與經營,風險企業家為其提供資金以及相應的監督等服務。在投資過程中會出現信息不對稱現象,這一現象主要是由于風險投資家對風險項目了解不如風險企業家,風險企業家不僅了解風險項目,也很熟悉市場環境,其次是風險投資家對風險企業家真正實力的判斷也不夠準確[2]。鑒于此,風險投資參與人就必須設計合理有效的契約。

國內外有不少學者對此契約問題進行了研究。徐玖平等[3]從信息不對稱角度出發,研究有效激勵機制對風險企業家具有良好的激勵作用。張煒等[4]認為降低代理成本和風險的一個有效方法是給予恰當的制度安排。顧靖等[5]引入融資合約中常用的“激勵因子”,解決了風險投資家對風險企業家的激勵問題。張衛國等[6]構建了風險契約模型,此模型是多階段的,并且在對雙重道德風險的研究中主要討論了可轉換證券對其的規避作用。Ramy,Gaivious[7]研究了在簽訂契約時的風險問題,主要就是多階段的道德風險,得出了風險投資家在風險投資過程中的最佳退出點以及最合理的合同設計。張漢江等[8]建立了多階段的激勵模型,并且在各個階段求解分析中發現風險投資家在隨后的發展階段所占的風險投資項目股權越來越小,且各個階段都不能超過50%。吳萌[9]建立了一個將公平偏好與多期投資相結合的風險投資契約激勵模型,發現能增加風險企業家的積極性并使其提高努力的方法是風險投資家重視風險企業家的嫉妒心理并讓渡一部分收益給風險企業家。

以上行為金融學研究有個共同點就是沒有考慮風險投資參與人心理因素對風險投資委托代理模型的影響。大量行為金融學研究[10-11]成果表明,過度自信現象是管理者在經濟生活中經常發生的,人類心理的重要表征之一就是過度自信,其對人類行為的影響作用也極為重要。Weinstein[12]發現,決策者總是表現出過度自信現象,以致于過高估計自身能力及對事件的貢獻度。Moore[13]綜述了350多篇文獻,涉及不同人群存在過度自信的證據以及其在表現過度自信時的決策特征。 Fang等[14]提出了過度自信與非過度自信的風險投資家和過度自信與非過度自信的風險企業家應該提供同一種薪酬合同。陳其安等[15]研究了基于風險投資家過度自信的契約模型,其結果表明,投資家的效益工資和企業家的監督成本都不為零時,風險投資家的過度自信程度對其的最優努力水平與企業家的最優監督力度影響作用相反。黃健柏等[16]同時考慮了風險投資家與企業家的過度自信,分析了風險投資家與風險企業家間的非對稱過度自信程度與努力水平、激勵系數的關系。李娟等[17]研究了存在絕對和相對過度自信的企業家和投資家之間的契約設計。羅玫等[18]研究了雙邊風險厭惡及存在監督情形下的契約問題,但并沒有考慮過度自信這一重要的非理性行為對合同的影響。當風險投資家和風險企業家擁有相同水平和不同水平的過度自信時,Keiber[19], De la Rosa[20]和黃健柏[7]分別建立了相應的契約模型。Van den Steen[21]詮釋了不確定性的均值和方差估計不同這兩種情形下相對過度自信產生的機制。

綜合以上分析可以看出,現有的相關研究并沒有將風險企業家的過度自信心理因素與多階段的風險投資行為相結合。鑒于此,文中結合風險企業家的過度自信與風險投資的多階段投資建立了更符合風險投資實際運作的契約模型,以幫助風險投資家設計合理的合同,為更多的風險投資項目提供服務[22-25]。

鑒于此,文中把風險企業家的過度自信和風險投資的多階段投資相結合,建立了更加符合風險投資實際運作情況的契約模型,以期有助于風險投資家設計合理的契約,為更多風險投資項目提供服務[26-27]。

1 模型假設與建立

對于風險企業家來說,目標是最大限度地提高個人利潤并最大限度地降低成本函數,而風險投資家的目標是最大化回報,即滿足風險企業家的參與約束和激勵兼容性約束條件下最大化預期效用。

pt=(A+bt)et+Bkt(1)

式中:A、B----分別為風險企業家的努力與風險投資家的努力對投資成功的影響系數;

bt----風險企業家的過度自信水平,說明風險企業家的過度自信夸大了自己對投資成功的概率影響。

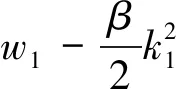

考慮到風險企業家的參與限制和激勵相容性約束,投資合同的目的是最大化風險資本家的預期效用。 投資是多階段的,假設第一期成功投資項目的概率為p1,項目失敗的概率為1-p1,如果風險投資項目在第一期失敗,風險企業家只獲得固定報酬s,而項目成功,企業家可以獲得固定的報酬和項目分享收入,分享的比例是r1; 第二階段成功的概率是p1p2,失敗的概率為p1(1-p2),項目第二階段失敗風險企業家僅有固定工資。 當項目成功時,風險企業家獲得固定補償和項目共享收入,分享比率是r2,則風險企業家在第一階段的預期效用:

(2)

風險投資家的期望效用為

UI=R1-{p1[R1(1-r1)+s]+(1-p1)s}-

考慮風險企業家的過度自信的多期風險投資在第1期的投資模型公式如下:

(4)

2 模型求解

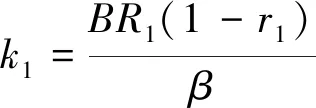

式(2)和式(3)一階等價條件為:

(7)

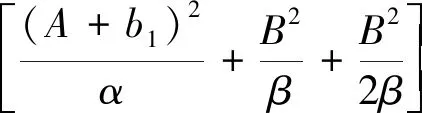

將式(7)和式(8)代入式(3)有:

UI=R1-s-W1-[R1(1-r1)]2×

式(9)達到最大值的必要條件是等式關于r1的一階導數等于0,即:

式(9)關于r1的二階導數為:

綜上所述,模型的最優解為:

接下來將對項目在第2期進行分析,同理于第1 期,則風險企業家在風險投資項目第2期的期望效用為:

(10)

風險投資家的期望效用為:

(11)

則風險投資在第2期的投資模型公式如下:

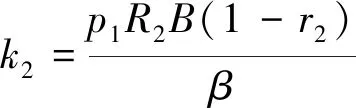

式(10)和式(11)的一階等價條件為:

(15)

將式(15)和式(16)代入式(11)有:

(17)

式(17)對r2求一階有:

式(17)關于r2的二階導數為:

綜上所述,第2期的模型優解為:

因為

關于b2的一階導數為:

并且

由此,可得到在信息不對稱條件下的結論:

2)在多期的風險投資模型中,風險企業家的過度自信水平越高,風險企業家在各期將付出更多的努力。

3)在多期的風險投資模型中,風險企業家第2期的過度自信水平與第1期的過度自信水平有關。

4)在多期的風險投資模型中,風險企業家的過度自信水平越高,在風險投資第2期,投資權益分享比例越大。

3 模型結果分析

分析總結以上模型結果,可得出以下結論:

2)在此契約模型中,對模型的求解和分析發現,在均衡狀態時,風險企業家的過度自信水平越高,在風險投資第二階段,投資權益分享比例越大。由此表明,風險企業家的過度自信心理因素在一定程度上對項目投資是有利的。

4 結 語

文中僅考慮了風險企業家的過度自信水平對風險企業家的努力、風險投資家的努力及風險投資參與者權益分享比例的影響作用,沒有考慮風險投資家的過度自信對風險投資的影響作用,這一問題需要以后深入研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19