信貸與保險市場雙輪驅動視角下的農村養老保障體系完善研究

2019-04-07 17:51:50李程

當代經濟管理 2019年12期

李程

[摘 要] 基于內蒙古和山東省4個地區的調研數據,運用多重響應交叉分析、二元Logit和多項Logit等方法,對農戶的養老保險購買意愿和行為的影響因素進行了分析,研究表明,農民貸款經歷對購買養老保險具有比較明顯的負面影響:養老保險需求方面,有過貸款經歷的農村居民更傾向于子女養老;保險品種選擇方面,金融知識了解程度、貸款經歷與商業養老保險的購買呈負相關關系。同時也發現學歷越高,會減少子女養老需求,而會增加商業養老保險購買。這個結論折射出農村金融市場存在的問題,應該從信貸市場和保險市場兩方面入手,雙管齊下促進農村社會養老保障體系完善,同時應該加強對農民進行保險教育,適應新時期的養老方式。

[關鍵詞] 信貸市場;養老保險;Logit

[中圖分類號] F832.4;F840.67 [文獻標識碼] A [文章編號]1673-0461(2019)12-0056-07

一、引 言

黨的十九大提出,加快社會保障體系建設,打贏脫貧攻堅戰,推進健康中國建設,是新時代中國社會保障事業建設的宏偉戰略目標。近些年來,為構建起較為全面的社會養老保障體系,在深化改革城鎮企業職工養老保險的基礎上,我國相繼建立了新型農村社會保險和城鎮居民養老保險,特別是2009年9月開始推行的新型農村社會養老保險(以下簡稱“新農保”)廣受關注。農村養老保險體系不僅包括新農保,而且包括商業保險、城鄉居民養老保險等內容。于此同時,農村金融市場的發展盡管還遠遠不能滿足農村的融資需要,但總體而言,農村貸款規模增長是十分迅速的。這同樣對農村養老保險體系有一定的影響,信貸市場和保險市場可以看作農村金融市場的兩個輪子,共同驅動農村社會保障體系的健全發展。基于此,本文旨在挖掘普惠金融新時代背景下的農村養老保險體系發展的限制性因素,尤其是研究信貸市場發展對農村養老體系的影響,以期健全農村養老保險市場,完善農村社會保障體系。

對于農村保險市場的研究,學者們主要從以下幾個方面展開:陳其芳(2016)認為,目前我國有超半數以上的農村居民不愿意購買商業養老保險,商業養老保險在農村地區還未充分發揮其保障作用[1];李姝等(2018)對“城鄉居保”農民參保意愿影響因素進行了實證分析[2];張川川和陳斌開(2014)研究表明,“社會養老”對傳統“家庭養老”存在一定程度的替代,但當前效果有限[3];王增文(2015)發現,“養兒防老”及宗族網絡所提供的互助養老模式仍然占主導地位,提高農村居民對新農保制度社會認同度的關鍵在于提升制度的“水平”覆蓋率及制度替代率[4];陳其芳和羅荷花(2016)發現,在新農保市場中存在“逆向選擇”現象和“鄰里效應”[5];柳晨(2017)研究了農民參與新農保的影響因素[6];張川川等(2017)發現新農保的實施使農村中老年人預期依靠養老金養老的概率顯著上升,預期依靠家庭養老的概率顯著下降[7];常芳等(2014)在個體、家庭、社區和縣級4個水平綜合分析了農民新農保參保行為的影響因素及其作用[8]。成志剛和曹平(2014)認為,新農保政策內容、經辦服務正向影響參保人滿意度,間接影響參保人信任度[9]。

近幾年已有的文獻對農村保險市場的關注主要集中在農民參保意愿的影響因素和社會養老能否替代傳統養老方式上,但是,沒有深入到保險市場內部進行研究,保險市場內部同樣存在著多個保險品種,對不同險種的選擇反映了市場發展的深度和廣度,已有的研究更多關注的是農民對新農保的參與度,但對商業保險的參與度研究相對較少,對此應該有所補充。

同時,在研究農民保險參與度的時候,應該把信貸市場納入到研究范疇中,信貸和保險可以看作農村金融市場的兩個重要部分,好比左右手一樣,研究農村養老保險的發展,也應該考慮到信貸市場的成長狀況。已有的研究基本上是針對農業保險和信貸的關系進行分析,比如:馮慶水和黃艷寧(2015)認為,農業保險和農村信貸的互動機制對農村的發展具有較高的支持效率,但易受環境因素的影響且區域差異較明顯[10];任樂等(2017)認為,農業保險作為抵押品替代信號能夠有效緩解農戶所受信貸配給,增加其信貸可得性和信貸額度[11]。但是,這些研究視角都是農業保險對信貸的作用機制,而較少考慮信貸對保險的影響,更沒有研究對養老保險的影響。信貸對養老保險的影響并不是直接的,而是通過其他因素間接實現的。

農村信貸和養老保險的關系可以從農戶微觀視角進行研究,農戶既要通過信貸渠道滿足資金需求,也要通過養老保險渠道滿足生活保障需求,已有的研究關注的是生產領域農業保險和信貸的關系,但沒有從農戶自身角度研究二者的關系。雖然表面上看二者關系不明顯,但通過深入分析,可以得出,農戶參與信貸市場的意愿和參與保險市場的意愿有著一定的聯系,二者不能割裂開來。信貸參與度反映的是農戶對經營收益的追逐,而養老保險參與度反映的是農戶對解決后顧之憂的需求,二者恰恰是農戶實現福利增進的兩個方面,是驅動農村社會保障體系完善的兩個方面。農村社會養老保障體系的建立健全絕不僅僅依靠保險市場的發展,信貸市場的發展同樣為之保駕護航,是一個重要組成部分。

針對已有研究的不足和農村保險市場研究的需要,從農村居民養老保險需求層面出發,走訪了內蒙古赤峰、呼倫貝爾、通遼與山東濟南的農村居民,從基本情況、信貸經歷、保險購買3個方面著手,展開了為期一個月的調查,了解他們的資金需求問題、在信貸過程中遇到的難題以及保險購買狀況,并進行歸納、分析、總結,研究農村居民購買保險的影響因素,并提出相關建議。

本文的創新主要是:將信貸市場和保險市場結合起來,運用統計和計量經濟學的方法,研究農戶信貸參與度、金融知識和其他因素對養老保險購買行為的影響,基于農戶謹慎投資心理,說明有過信貸經歷的農戶減少養老保險購買,從而反映出農村金融市場存在的缺陷。應該同時完善信貸市場和農村社會養老保障體系,實現普惠金融的政策目標。

二、調研農村信貸和保險參與現狀分析

(一)數據來源與說明

我們對濟南的垛莊鎮、刁鎮等多個鄉鎮,通遼的保康鎮、舍伯吐鎮等鄉鎮,呼倫貝爾扎蘭屯的成吉思汗鎮、中和鎮等鄉鎮,赤峰五家鎮、平莊鎮等鄉鎮的農村居民進行了調研,此次調研共發放調查問卷700份,收回問卷612份,其中有效問卷597份,有效率為85.42%(如表1)。

問卷分為3個層次:家庭信息層面,主要包括所在地、性別、年齡、收入、學歷等方面;普惠金融發展現狀層面,主要包括對金融知識的了解程度、是否參與過銀行借貸款、在生活中有無貸款需要、借貸款途徑等;養老保險購買情況層面,主要包括所希望的養老方式、是否正在接受政府等補助、是否參加了養老保險、投保檔次等問題。

(二)調研樣本基本特征

1.樣本農村居民文化程度

一個人的文化程度,能側面反映出一個人的金融素養。因此,將一個人的學歷作為調查指標。從樣本農村居民的調查結果來看,小學及以下的有147人,占總數的24.02%;初中學歷的有142人,占總數的24.18%;高中學歷的有135人,占總數的22.06%;大學及以上學歷的有173人,占總數的28.27%。從數據上看學歷分布水平比較平均,高中以上學歷占有一定比例,說明目前大部分農村居民的文化程度較高,具有大學及以上學歷是一種文化趨勢,順應了當今社會對文化程度的一般要求。

2. 樣本農村居民年人均凈收入

從樣本農村居民人均收入水平來看,收入小于2 000元的有72人,占總數的11.76%;收入在2 000—3 000元的有81人,占總數的13.24%;收入在3 000—4 000元的有131人,占總數的21.41%;收入在4 000—5 000元的有128人,占總數的21.41%;收入大于5 000元的有185人,占總數的30.23%。

3. 樣本農村居民對金融知識的了解程度

從樣本農村居民對金融知識的了解來看,很了解的有38人,占總數的6.21%;比較了解的有120人,占總數的19.61%;有點了解的為227人,占總數的37.09%;不了解的有212人,占總數的35.46%。目前從數據上來看金融知識普及程度在農村并沒有得到有效的推廣。

4. 樣本農村居民的養老方式意愿

根據調查數據顯示,希望子女養老的有103人,占總數的16.83%;希望個人積蓄養老的有119人,占總數的19.44%;希望養老保險養老的有348人,占總數的56.86%;其他為27人,占4.9%。由此看來,調查地區的人對于購買養老保險的意愿還是比較高的。

(三)農戶信貸參與度和養老保險購買現狀分析

1. 不同地區樣本農村居民對養老保險購買和貸款經歷比較分析

表2數據顯示,相對少部分的農村居民有過貸款經歷(包括房貸),大部分的農村居民從未向信用社、銀行等金融機構貸過款。同時,440人具有養老保險,約占總人數的75%,沒有養老保險的人群僅占25%,說明樣本農村居民大多購買養老保險。通過對比4個地區的養老保險購買程度和貸款經歷,發現赤峰購買養老保險人數最多而具有貸款經歷的人數較少,呼倫貝爾購買養老保險的人數最少,而具有貸款經歷的人數較多。

2.農村居民貸款緣由分析

農村建設不斷加快發展的步伐,產業結構也發生了巨大的變化。在調查的樣本中大部分人沒有貸款經歷,在沒有貸款經歷的人群里占比大的是:小學學歷以下99人(67.3%),在家務農144人(60.8%),人均年收入3 000元及以下54人(66.7%),對金融知識不了解161人(74.2%),沒有貸款需求253人(85.5%),認為貸款難的主要原因是缺少抵押物114人(59.38%),希望子女養老77人(74.8%)。在有貸款經歷的人群中占比多的是:初高中74人(50.0%),個體戶39人(61.9%),人均年收入4 000元及以上79人(42.7%),對金融知識比較了解71人(59.2%),有貸款需求192人(63.8%),認為貸款難的原因主要是等待時間過長85人(44.50%),養老方式希望是養老保險養老170人(48.8%)。樣本農村居民大多以農業生產收入作為主要經濟來源,選擇貸款的大多還是具有較高金融素養的人群,農村居民貸款的方便程度、居民選擇貸款的渠道等也是是否有貸款經歷的重要衡量標準。

3.樣本農村居民貸款難的原因

對于不選擇貸款的原因,認為路途遙遠的有89人,占14.54%;認為手續復雜審批太麻煩的有457人,占74.67%;認為借貸時間短的有123人,占20.1%;認為等待時間長的有191人,占31.21%;認為缺乏擔保品的有192人,占31.37%。目前借貸手續復雜和缺乏抵押物依然是貸款難的主要原因。

4.影響農戶購買養老保險的因素

運用統計學中多重響應交叉分析方法,得出大部分農村居民的收入來源于農業生產和固定工資,而農村的固定工資大部分又來源于打雜工,如飲料廠等小作坊,農村居民隨著年齡的增加,收入一般會減少,因此會更多地考慮商業養老保險來給自己一份保障,所以養老保險的購買大多集中在40歲以上人群。40—49歲、與子女生活在一起,初中文化,收入在4 000—5 000元之間,收入來源以農業收入為主,對金融知識比較了解的農戶群體中,買保險的占比比較大,不參加保險的原因中,認為具備自我養老能力購買保險的占比比較大,認為養老保險業務方便的群體更愿意買保險。

5.影響養老保險的購買意愿的原因

文化程度和對金融知識的了解程度對購買意愿影響顯著,高中文化水平的人僅有26.2%沒有購買養老保險,這側面反映出對養老保險政策的了解程度影響養老保險的購買意愿。同時保險業務的方便程度和經濟水平也顯著地影響著購買意愿,在保險業務很方便的情況下,78.5%的人都選擇購買養老保險。而年齡在30歲以下,學歷在大學及以上,家庭收入在2 000元以下,以投資收益為主要經濟來源,保險業務辦理不方便的農戶群體中,大多數不購買養老保險。不參加養老保險的原因中,繳費水平偏高是主要原因。由此可見,農村居民自身對金融知識的了解程度、手續的繁簡,文化程度,是影響農村居民是否選擇購買養老保險的重要考量標準。

(四)信貸參與和養老保險購買的交叉分析

1.樣本農村居民信貸行為和商業保險的交叉分析

表3數據顯示,在頻率中占大多數的是參與一種市場行為的農戶,或者購買商業保險但沒有參與信貸,或者參與信貸但沒有購買商業保險,這說明農戶對信貸和保險的參與度在某種意義上的互相排斥性。同時發現,參與信貸的農戶群體中,未購買商業保險人數明顯多于購買人數,而在未參與信貸活動的人中是否購買商業養老保險的差距不明顯,這是值得思考的問題。前面分析認為,信貸和保險可以看作農村金融市場的兩個重要組成部分,對農戶而言,分別對應他們的投資行為和保障行為,但為何出現購買行為互相排斥的現象,這反映出農村金融市場發展中存在的問題。

2.樣本農村居民信貸行為和新農保的交叉分析

表4數據顯示,新農保在此次調查地區的參與程度較好,絕大部分農村居民參與了新農保,在參與信貸的農戶中新農保購買人數要小于未參與信貸的人群中的人數。因為新農保政策較為優惠且國家補貼,經濟條件較為良好的農村居民一般都會選擇參與新農保。但為何參與信貸的人群卻較少購買新農保,這個結果和前面的購買商業保險是類似的,都值得進一步研究。

綜上所述,經過描述性統計分析,通過對比4個地區的養老保險購買程度和貸款經歷,發現從數據上來看金融知識普及程度在農村并沒有得到有效的推廣,而且大多數農村居民從未向信用社、銀行等金融機構貸過款。農村居民具有較高的養老保險購買意愿,保險參與度也有較高的水平,這些都與調研地區的農村居民的文化程度以及收入水平有著密切的關系,同時和較低的信貸參與度形成鮮明的對比。為了進一步衡量決定農戶保險購買行為的影響因素,并研究信貸參與度對養老保險購買行為的作用機制,運用計量經濟學方法進行分析。

三、農戶購買養老保險行為的計量經濟學分析

(一)模型構建和變量選擇

本文研究農村居民購買養老保險的影響因素,分3個方面進行研究:首先,研究農戶選擇養老方式的影響因素;其次,研究農戶購買各種養老保險的影響因素;最后,研究農戶購買商業養老保險的影響因素,形成相對完整的農戶養老保險購買行為的因素分析體系。根據前面描述統計中各因素對農村居民養老保險購買的影響,整理得到表5中的因變量和自變量,運用計量經濟學方法進一步分析他們之間的關系。

(二)實證分析

1.農村居民養老意愿方式影響因素分析

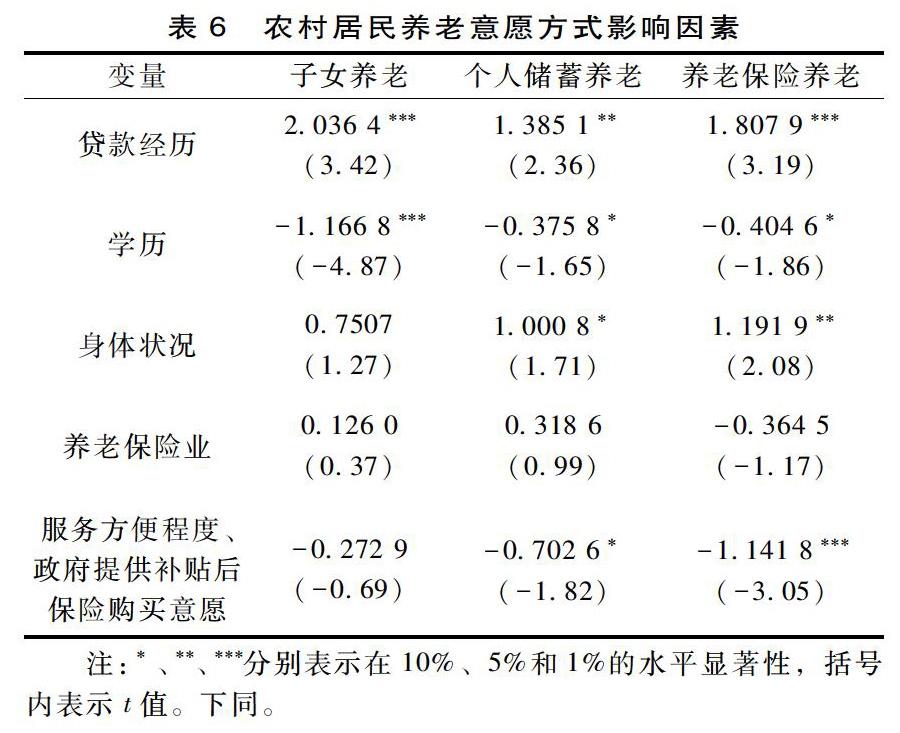

將“所希望的養老方式”作為因變量,以“其他選擇”作為參照系,做多項Logit回歸分析研究變量之間的關系,結果如表6。

回歸結果顯示:有過貸款經歷的農村居民更傾向于子女養老;身體狀況越差的農村居民越傾向于養老保險養老;學歷越高的農村居民養老意愿傾向于其他,對子女、儲蓄和保險都是負向影響;辦理養老保險業務的方便程度越高的地區農村居民對養老意愿并無明顯的影響;政府提供補貼后保險購買意愿越低對養老保險需求越小。

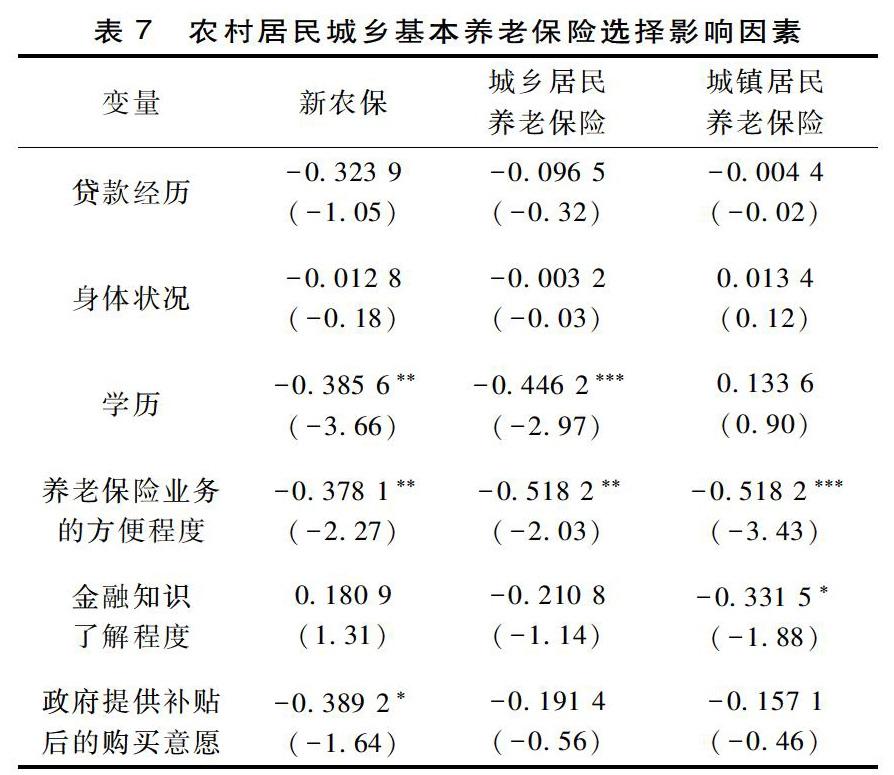

2.農村居民城鄉基本養老保險選擇影響因素分析

將“所購買的城鄉基本養老保險險種”作為因變量,以“以上都沒有”做參照系,運用多項Logit回歸分析研究變量之間的關系,其中自變量的影響是以回歸系數的形式輸出,結果如表7。

回歸結果顯示:貸款經歷和身體狀況對養老保險品種選擇無顯著影響。學歷越高的農村居民越傾向于選擇城鎮居民養老保險,但是不顯著,同時會顯著減少新農保、城鄉居民養老保險的選擇;辦理養老保險業務越不方便的地區的農村居民越傾向于選擇其他險種;金融知識了解程度越低的農村居民越傾向于減少城鎮居民養老保險,增加新農保的購買,但不顯著;政府提供補貼后保險購買意愿越低越傾向于減少各種保險的購買,尤其是新農保。

3.農村居民商業養老保險購買影響因素分析

將“是否購買了養老保險”作為因變量,做二元Logit回歸分析研究變量之間的關系,結果如表8。

按照回歸結果,年齡、身體狀況、年均純收入3個假設變量沒有通過檢驗,說明這3個變量在各因素同時影響下對商業養老保險的購買不具有明顯的作用關系。學歷、金融知識了解程度、普惠金融了解程度、貸款經歷、有無低保、投保檔次、辦理保險業務的方便程度通過了顯著性檢驗。其中,學歷越高、沒有低保、投保檔次越高、金融知識了解越多,越會增加商業養老保險的購買,辦理保險業務越不方便、普惠金融知識了解越多、有過貸款經歷的農村居民越不傾向于購買商業養老保險。

(三)實證結果分析

1.計量檢驗的綜合結果

綜合前面3個計量回歸表格,可以總結出各個因素對于農戶養老保險購買狀況的影響。身體狀況、學歷、貸款經歷、地區業務的方便程度同時影響了商業養老保險的購買情況、城鄉居民基本養老保險險種的選擇以及養老意愿。并且,身體狀況越差的人傾向選擇養老保險養老,并傾向于選擇城鎮居民養老保險;學歷越高的人所希望的養老方式為“其他”,但最終購買了商業養老保險,并選擇了城鎮居民養老保險;有過貸款經歷的農村居民更希望子女養老,并減少商業養老保險和城鄉居民基本養老保險的購買;地區業務的方便程度越好,農村居民更希望養老保險養老,并增加商業養老保險的購買,減少了城鄉基本養老保險的購買。接下來,將根據回歸結果具體分析原因。

2.養老保險購買情況的影響因素分析

(1)學歷的高低與農村居民養老保險的購買情況成正相關。一般來說,學歷水平越高,知識面更廣,觀念更為前沿。且統計分析得出,學歷越高的人很少選擇在家務農,工作一般在外并獲得城鎮戶口,而且這部分人收入一般也較高,因此他們會選擇城鎮居民養老保險而非新農保,同時也會增加商業養老保險的購買。

(2)對于身體狀況偏差的農村居民,由于本身的健康問題,會希望養老保險養老,且農村養老方式已從依靠子女養老轉變為個人儲蓄和養老保險養老,所以這部分人會增加對養老保險的購買。

(3)農村居民所在地區養老保險業務的方便程度與農村居民養老保險購買情況成正相關。一般來說,農村推行的新農保由村委會統一辦理,加上部分養老保險的上門辦理,增加了農村居民對養老保險的放心程度和辦理的便利程度,因此會促進農村居民養老保險的購買。

(4)金融了解越少,越是減少商業養老保險購買、減少城鎮養老保險購買,同時微弱增加新農保購買。那么反過來意味著,金融知識越多,對相對新型的保險品種更為認可。

(5)信貸經歷與養老保險購買意愿成負相關,這是此次調查一個最大的發現。一般認為,有過信貸經歷的農戶缺少資金時更多選擇銀行借款、有更多的借款途徑,說明其觀念相對比較前衛,思想對農村新事物較為開放,因此可能會更多選擇購買對自己有利的養老保險。但結果恰恰相反,這折射出農村金融市場存在的問題。

3.信貸和保險市場存在的問題分析

根據前面對是否購買商業保險、養老選擇和保險品種選擇影響因素的計量分析,可以發現當前農村信貸市場和保險市場存在的問題。

農村居民的信貸經歷對買保險是負面影響,同時增加農村居民子女養老的意愿,這好像和常識不符。有信貸經歷的農村居民一般都是對金融有所了解的,其金融知識儲備較好,但為何他們反而更偏好于子女養老,而沒有更多投資于保險?根據實證結果,普惠金融知識了解越多,也會減少保險的購買,而且,學歷越高,也會減少新農保和城鄉養老保險的購買。這進一步驗證了一個判斷,越了解金融的農村居民,越少購買養老保險,這種悖論實際上反映出農村信貸市場和保險市場存在的問題。

農村貸款市場存在的缺陷使得參與信貸的農村居民深知農村金融市場的問題,所以對購買養老保險比較慎重。從前面的分析中可以看出,農村信貸市場存在如下問題:

第一,農村居民面臨借貸難的現狀。近年來,利率持續走低,而在農村信貸市場上,農村居民仍然很難借到優質貸款,對于農民的貸款利率仍處于較高的水平。

第二,正規貸款途徑偏少。民間信貸(高利貸)大量占據農村信貸市場,擾亂了農村金融市場的正常發展。

第三,對農村居民的貸款缺乏針對性。通過調研發現借貸難的原因大多為:缺乏抵押擔保品、審批程序過于復雜、額度太小滿足不了需求,沒有根據農村實際狀況設計出適用性高的貸款產品。

農村信貸市場的缺陷和保險市場是有關聯性的,信貸市場和保險市場都是金融市場的組成部分,一個市場的波動必然通過金融市場的傳導機制影響到另一個市場。農村信貸市場由于存在缺陷使得農村居民出于謹慎投資的需求對購買養老保險具有規避心理,所以參與過貸款等金融知識較豐富的農村居民會選擇退出農村養老保險體系以規避其不利條件。

我國的農村養老保險市場同樣存在一定的缺陷:

第一,養老保險強迫性特點突出。新農保有強迫性,規定年滿60周歲的老年人可以不用繳費,每月可領取基礎養老金,但其符合參保條件的子女應當參保繳費。這規定引起了廣大農民的反感,同時使一些無子女贍養的老人領不到保險金等種種問題困擾著農民,使農民對新農保失去信心。

第二,保障水平偏低,覆蓋面偏小。農村經濟雖然較過去有所提升,但仍處于較低收入水平,因此導致繳費水平低,大部分投保檔次在300元以下,最終收到的保費偏低,難以滿足農村居民老年的基本生活需要,使得投保的積極性偏低。

第三,保險產品設計上有缺陷。農村保險市場養老保險品種單一,適用性不強,難以滿足我國廣大農村消費者的多樣化需求。

第四,農村社會養老保險基金管理難以有效運行。目前農村養老保險基金管理相當分散,不能保證養老保險基金的保值。在近幾年利率持續走低的情形下,其養老保險基金的增值受到重要影響。

因此,信貸市場和養老保險體系都存在一定的缺陷,使得對其運行機制更加了解的人會主動退出養老保險體系。

四、結論與政策建議

(一)結論

通過調研分析,主要得出以下結論:①養老保險需求方面,有過貸款經歷的農村居民更傾向于子女養老;學歷越高,會減少子女養老需求;身體健康程度越不好,對養老保險需求越高。②保險品種選擇方面,金融知識了解程度、貸款經歷與商業養老保險的購買呈負相關關系,學歷高會增加商業養老保險購買,而年齡、身體狀況、年均純收入對商業養老保險的購買不具有明顯的影響。

農民貸款經歷與購買保險經歷的負相關,折射出農村保險市場和信貸市場存在的問題,目前農村金融市場對農民信貸仍然具有一定的障礙,保險市場也難以很好地滿足農民需求。同時,農村信貸市場的缺陷和保險市場是有關聯性的,信貸市場的缺陷使農民對保險市場具有一定的不信任,減少了部分有購買能力居民購買意愿。信貸市場反映了農村居民收益獲得渠道的健全程度,而保險市場則反映了農村社會保障體系的完善程度。這兩個市場是相互影響的,就像一個硬幣的兩個方面,農村居民既要通過信貸市場獲得資金進行生產經營,也要通過保險市場分散風險,緩解后顧之憂。所以必須同時完善農村信貸市場和保險市場,建立健全信貸和保險雙輪驅動下的農村社會養老保障體系,才能使農村社會養老保障體系健康地發展。

(二)政策建議

根據實證分析得出的結論,從政策上應該同時完善農村信貸市場和養老保險體系,雙管齊下,促進農村居民福利的提高。一方面,改變農村信貸市場目前進入門檻高、信貸手續復雜、村民貸款難的現狀,增加居民獲得資金的渠道,降低貸款成本,農村居民收益有了保障,他們會考慮購買養老保險來減少未來身體疾病可能帶來的較大的經濟負擔,這就從信貸市場的角度出發促進養老保險的購買;另一方面,健全農村養老保險體系,開發出適合于農村老年人的養老保險產品,解決老年人的后顧之憂,轉變他們的養老觀念,既要政府加強財政投入,又要強調保險市場的發展,通過商業養老險的有益補充,兩者相輔相成,逐步實現養老方式從依賴子女養老到依靠養老保險體系養老的轉變。同時,還要加強農村教育水平的提高,使農民能夠對養老方式和養老保險的選擇有比較理性的認識,根據自身實際情況選擇合適的保險品種。也要加強對農民進行養老保險知識的普及教育,增強農民的保險意識,轉變養老觀念,適應新時期社會保障體系的要求。

總之,通過對農村信貸市場和養老保險市場各自存在的問題及相互之間的聯系進行研究分析,發現問題、解決問題,實現以更加健全的農村信貸市場和養老保險市場來完善農村養老保險體系,從新的視角出發,實現普惠金融的目標。

[參考文獻]

[1]陳其芳.農村居民購買商業養老保險意愿的影響因素分析[J].財經理論與實踐(雙月刊),2016(1):59-62.

[2]李姝,姜春海,傅先慧.“城鄉居保”農民參保意愿影響因素實證分析——基于2400 戶農戶的調查數據[J].財政研究,2018(3):78-86.

[3]張川川,陳斌開.“社會養老”能否替代“家庭養老”?——來自中國新型農村社會養老保險的證據[J].經濟研究,2014(11):102-115.

[4]王增文,Antoninette Hetzler. 農村“養兒防老”保障模式與新農保制度的社會認同度分析[J].中國農村經濟,2015(7):46-56.

[5]陳其芳,羅荷花. 農村居民參與新農保意愿影響因素的實證分析[J].經濟地理,2016(8):142-146.

[6]柳晨.農民參與新農保的影響因素[J].西北農林科技大學學報(社會科學版),2017(7):114-119.

[7]張川川,李雅嫻,胡志安.社會養老保險、養老預期和出生人口性別比[J].經濟學(季刊),2017(1):749-769.

[8]常芳,楊矗,王愛琴,等.新農保實施現狀及參保行為影響因素——基于五省101村調查數據的分析[J].管理世界.2014(3):92-101.

[9]成志剛,曹平. 新型農村社會養老保險滿意度研究[J].湘潭大學學報(哲學社會科學版),2014(9):35-41.

[10]馮慶水,黃艷寧.農村信貸與農業保險互動機制運行效率研究[J].中國管理科學,2015(11):378-385.

[11]任樂,王性玉,趙輝. 農戶信貸可得性和最優貸款額度的理論分析與實證檢驗——基于農業保險抵押品替代視角[J]. 管理評論,2017(6):32-42.

Abstract: Based on the survey data of Inner Mongolia and Shandong Province, this paper analyzes the influencing factors of farmers' purchase intention and behavior of endowment insurance by using multiple responses cross analysis, binary Logit and multinomial Logit methods. In terms of the demand for endowment insurance, rural residents who have loan experience are more inclined to depend on their children, and the higher their educational background is, the lower their demand for children's endowment; in terms of the choice of insurance varieties, the degree of financial knowledge and loan experience are negatively related to the purchase of commercial endowment insurance, while higher educational background will increase the purchase of commercial endowment insurance. The negative impact of farmers' loan experience on the purchase of endowment insurance reflects the problems existing in the rural financial market. It is suggested to start with the credit market and insurance market to improve the rural endowment insurance system and strengthen insurance education to help farmers to adapt to the new way of elderly care.

Key words: credit market; endowment insurance; Logit

(責任編輯:張麗陽)