基于財政可持續性視角的地方政府隱性債務治理研究

2019-04-07 17:51:50王濤高珂李麗珍

當代經濟管理 2019年12期

關鍵詞:財政支出

王濤 高珂 李麗珍

[摘 要] 系統治理地方政府隱性債務,是維持地方財政可持續性和防范化解系統性金融風險的必然要求。文章對經濟新常態以來我國地方財政收支可持續性及政府顯性和隱性債務現狀進行評估,運用財政非線性反應函數測算地方政府債務上限,研究表明:當前我國地方財政運行中存在“財政疲勞”現象,地方政府債務上限為191%,足夠的債務空間確保了當前地方政府仍具有財政可持續性。債務風險主要取決于經濟增長速度和實際債務利率,防范風險一定不能讓經濟增速過快下滑,同時要采取措施降低債務融資成本。最后,從財政可持續視角提出創新地方基礎設施投融資模式、明晰政府職能與規范支出邊界、構建差異化地方稅體系、健全基層政府財力保障機制、加強政府投資績效管理等隱性債務治理路徑。

[關鍵詞] 財政可持續性;財政反應函數;地方政府隱性債務

[中圖分類號] F812.5 [文獻標識碼] A [文章編號]1673-0461(2019)12-0063-13

一、引 言

在當前歐美經濟體出現復蘇態勢,我國供給側改革取得階段性成果,經濟增長較具韌性的宏觀背景下,為更好促進經濟動能轉換,深化供給側結構性改革,推進高質量發展,可預見階段性提高赤字率水平,繼續實施積極財政政策仍將是未來一段時間財政的主要目標取向。當前我國政府可觀測的顯性債務規模與負債水平在世界主要經濟體中均處于較低水平,顯性債務資金使用也基本滿足黃金律法則,但這并不代表其在動態發展中能夠滿足跨期預算約束,也不代表納入規模龐大的隱性債務之后的地方政府綜合債務水平是否還能滿足財政可持續性要求,尤其是2008年經濟危機以來地方政府債務的快速擴張疊加經濟新常態下財政收支矛盾的凸顯對政府債務償還形成了較大壓力。如何合理評估地方財政可持續狀態和測度地方政府債務空間上限,對未來財政政策的有效實施具有重要意義。

政府債務治理的目標是實現財政可持續性。財政可持續性的基本要求是政府不應參與“蓬齊博弈”(如Bohn, 2005[1]; Buiter, 2010[2])。在“蓬齊博弈”中,當期債務總是可通過發行新的債務來償還利息和本金,從而使得債務永遠得到償還。“非蓬齊博弈”則要求政府債務要滿足跨期預算約束,即當前初始財富和未來各期收入的現值之和應大于等于所有當前和未來各期非利息支出的現值之和(Wijnbergen和Budina, 2008[3])。對于財政可持續性實證檢驗,其判定條件與方法存在不同的界定,從方法上看可以分為靜態指標判斷和動態指標判斷兩類,其中靜態指標具有計算簡單、易于比較等優勢,但由于缺乏個體差異考量以及存在變量不確定性問題而受到學界越來越多的批評與質疑;而對于動態指標判斷,大多沿用“跨期預算約束”理論的研究范式,其中計量檢驗方式大多通過判斷其積累債務(赤字)的平穩性或對財政收支進行協整分析,考察是否滿足財政可持續性條件。但Bohn(2007)[4]指出利用政府支出、稅收和債務之間的單位根檢驗來判斷公共債務是不合適的,因為債務負擔率的平穩性要么來自于GDP,要么是根本不存在的,因此Bohn(2005)[1]在考慮到政府對債務進行主動調整行為基礎上,提出只要政府基本財政盈余能對政府債務負擔率形成正向反饋就可以判斷財政具有可持續性。Ghosh and Ostry(2013)[5]在研究跨期預算約束下債務可持續問題時,提出“財政疲勞”概念,即政府基于公共財政職能以及政治與經濟壓力,在調整基礎財政盈余方面是有限的,當負債率超出這一界限之后,就會出現債務的不可持續問題。隨后Ghosh and Ostry(2013)對Bhon提出的模型進行修正,引入政府負債率的三次方系數用以刻畫這種非線性關系。在國內研究方面唐文進等(2015)[6]、王學凱(2016)[7]、李丹等(2017)[8]等人沿上述思路對我國國債的可持續問題作出過實證分析。

已有研究對地方政府債務空間的測算,甚少考慮地方政府隱性債務因素。Krugman(1999)[9]指出,政府隱性擔保一方面增加企業道德風險,使企業不良資產成為政府隱性債務;另一方面增加金融中介機構道德風險,造成證券、房地產等領域金融過度,從而形成企業與政府債務危機、銀行危機、貨幣危機并存共生的狀態。Brixi和Schick(2002)[10]大量高成本或有負債的存在嚴重影響了政府的財務償付能力,或有負債在特定社會、經濟或法律因素影響下,可能轉變成直接公共債務形式,并在規模過量情況下導致政府違約。Brixi(2012)[11]指出,或有負債以擔保和預算外財政活動的形式支持企業、公共投資和公共服務,而不影響政府財務報告中的赤字和債務數字,這種預算外的或有負債將會導致債務危機,如希臘、印度尼西亞、韓國和墨西哥所遇到的危機那樣。2017年以來,審計署持續公告各地市違法違規新增地方政府隱性債務事件,財政部官網密集通報問責,各省市審計廳(局)的預算審計報告、化解隱性債務工作報告也高度重視隱性債務排查和清理工作。2018年12月全國財政工作會議強調要“嚴格控制地方政府隱性債務,有效防范化解財政金融風險”。密集的政策信號傳遞了政府治理隱性債務、防控風險的決心。本文在對我國地方財政可持續狀態、地方政府顯性和隱性債務現狀進行評估的基礎上,采用財政非線性反應函數對地方政府債務上限進行測算,進而基于財政可持續性視角提出地方政府隱性債務治理的政策建議。

二、經濟新常態以來我國地方財政收支可持續性及可償債財力評估

(一)地方財政收入可持續性狀況

1.地方財政收入增速明顯下滑的結構性分析

2008年全球金融危機以來,受4萬億投資刺激計劃影響,財政收入出現短暫提升,但這種效應在2012年間消失殆盡。進入經濟新常態以來,地方財政收入與GDP均呈現中低速增長態勢,且邊際不斷下降。如圖1所示,2017年我國一般性公共預算收入規模為17.26萬億元,收入增速僅為7.4%(剔除5項政府性基金轉列一般公共預算影響,可比口徑收入增速為4.5%),與過去兩位數的高速增長形成鮮明對比。2012—2017年間,稅收收入增速均值為8.2%,其中中央稅收收入增速為7.7%,地方稅收收入增速為9.0%,地方稅收收入的穩定性要強于中央稅收收入(根據《中國統計年鑒》中財政收入數據計算得到)。

如表1所示,2017年政府性基金收入6.15萬億元,中央政府性基金收入4 032.65億元,地方政府性基金收入5.70萬億元,其中國有土地使用權出讓金收入近5.0萬億元,占地方政府性基金收入的81.3%。2012—2017年地方政府性基金收入受土地使用權出讓金收入影響增速變動幅度較大,根據測算其均方差為26.19,而中央政府性基金收入規模整體維持穩定,其增速變化相對較小,均方差僅為12.30。

經濟新常態以來,各省份財政收入①增速整體放緩。2017年全國只有4個省份的財政收入增速維持在10%以上,其中河北為13.47%,山西為19.91%,西藏為19.13%,新疆為12.9%;有3個省份財政收入增速為負,其中天津為-15.17%,內蒙古為-15.53%,吉林為-4.18%;其余24個省份均值為5.36%。從2012—2017年的年均財政收入增長來看,部分經濟結構轉型省份與資源依賴型省份增速明顯較低,如遼寧、吉林、內蒙古、陜西、山西等省份,其余省份大多位于10%左右水平(如圖2)。

2.地方財政收入增速下滑的成因分析

基于上述分析,可對經濟新常態以來財政收入尤其是稅收收入得出如下判斷:①我國財政收入增速出現斷崖式下降,這種下滑趨勢雖受經濟持續低迷影響,但下滑速度快于GDP下滑水平,地方稅收收入增速(2015—2017年分別為5.96%、3.14%和6.15%)更是自2015年起連續3年低于GDP增速。②地方稅收收入穩定性強于中央稅收收入,政府性基金收入的波動性方面地方政府要大于中央政府。

地方稅收收入快速下滑的主要原因在于經濟下行與商品價格因素波動,而中央稅制結構與地方稅制結構的差異則是造成兩者收入放緩出現明顯差異的主要因素。這是因為我國現行稅收收入主要來源于增值稅、消費稅與營業稅等間接稅,這種以產業增加值為計稅依據的稅制結構,在經濟下滑過程中容易受到價格因素的影響。在我國進入經濟新常態之后,出現大量過剩產能,供求不均衡問題突出,這種矛盾集中體現在工業產品出廠價格(PPI)大幅下滑并長期維持負增長區間上,使得稅收收入受到產量因素與價格因素的雙重沖擊,繼而出現收入增速超GDP的下滑。此外,在推進供給側改革過程中,實施“營改增”減稅以及小微企業減稅亦造成稅收收入增速下滑。而中央與地方稅制結構的差異,地方稅收對直接稅的依賴程度更高,造成了地方稅收更為穩定的特征。政府性基金收入的波動性則主要來源于土地出讓權收入的變化,經濟新常態以來,我國房地產市場投資增速下降,商品房成交放緩,房地產市場疲軟從需求端傳遞給土地市場,從而導致土地需求驟降。同時在穩定經濟目標導向下,對房地產市場的宏觀調控以及房地產商的開工時滯等共同造成了土地出讓收入的波動。

(二)地方財政支出可持續性狀況

1.地方財政支出剛性的結構性分析

與財政收入增速銳減相對應,我國財政支出并未隨收入增速放緩而下降,反而逆勢上揚。在積極財政政策要求與多目標財政規則約束下,財政在穩定經濟增長、推動科技創新、防范系統性金融風險、精準扶貧和環保限產等領域支出需求不斷擴大,財政收支矛盾不斷加大。從中長期來看,隨著人口老齡化,養老醫療等社會保障類支出均具有剛性上行特征;在環境治理以及新型城鎮化建設持續推進的背景下,財政支出缺口亦不斷加大,財政可持續前景不容樂觀。而地方財政支出情況除了體現上述特征外,還受事權與支出責任不匹配的影響。以事權下放與財權上收為特征的分稅制改革,事實上促成了地方財政支出壓力。雖然黨的十八屆三中全會提出要“建立事權和支出責任相適應的制度”,2016年8月《國務院關于推進中央與地方政府事權和支出責任劃分改革的指導意見》提出到2020年基本完成主要領域的改革,但鑒于事權劃分的復雜性以及款、項級科目支出責任劃分的艱巨性,當前仍存在部分類級科目支出責任地方政府承擔的情況,地方財政支出壓力較中央政府更為凸顯(孫玉棟和龐偉,2017)[12]。

從一般性公共預算支出來看(如圖3,數據來源于《中國統計年鑒》),2017年全國財政支出(含預算穩定調節基金調出與結轉下年支出)為20.31萬億元,同比增長7.6%。其中地方支出17.32萬億元(含中央轉移支付及稅收返還),同比增長8.0%;中央支出2.99萬億元,同比增長8.9%。從財政支出來看,雖然增速較前期有明顯下降,但支出總量仍保持擴張態勢,同時更注重發揮財政政策逆周期調節的作用時機②。從具體支出結構來看,以2017年為例(如圖4,數據來源于《中國統計年鑒》),全國一般性預算支出中(不含國債還本付息支出),剛性支出③比重占一般性公共預算支出的73.4%,其他4類支出比重不足30%;地方政府一般性預算支出中,剛性支出比重占一般性公共預算支出的72.5%,其他4類支出比重為27.5%,支出結構的固化顯然不利于債務的償付。而對比2012—2017年的情況可以看出,2017年全國一般性預算支出剛性支出比重較2012年上升0.8%,地方政府一般性預算剛性支出比重較2012年上升1.4%。雖然從數據來看,2012年以來,不論全國財政支出還是地方財政支出中剛性支出比重均有緩和的趨勢,但從具體支出科目可見,除一般公共服務支出外其余剛性支出科目比重仍呈現擴張趨勢,而一般公共服務支出下降的主要原因是中央嚴格規范行政管理支出,大幅壓縮一般公共服務經費;隨著行政經費壓縮邊際遞減,2016年和2017年的剛性支出比重較上年再度呈現上升態勢。從支出權重變化較大的項目來看,城鄉社區事務支出從2012年的7.4%上升到2017年的10.5%,其中城鄉社區公共設施支出增速較快,這也體現了經濟下行壓力下,政府通過基建投資穩定經濟增長的意圖以及城鎮化推進過程中的財政支出需求。另外從近年來財政支出增速較快的科目亦可以看出,財政支出剛性需求下政府可償債能力進一步弱化。具體如表2所示。

從政府性基金支出情況來看,2017年全國政府性基金支出6.1萬億元,同比增長30.9%;地方政府性基金支出為5.7萬億元,同比增長34.3%。國有土地使用權出讓金支出5.0萬億元,同比增長40.28%。2012—2017年中央政府本級政府性基金支出規模較小,且波動性較小,而地方政府性基金支出隨地方政府性基金收入影響波動性較大,這種預期不確定性的增強不利于地方財政政策的穩定性與債務償還的可持續性。

2.省級財政支出剛性分析

從各省財政支出情況來看,不同省份之間的財政支出剛性程度具有較大的差異性,本文以2012—2017年財政剛性支出比重均值作為觀察樣本。其中河南、甘肅、河北、廣西和山東的一般性公共預算剛性化程度較高,均在74%以上水平;而上海、天津、內蒙古、青海和重慶則處于64%以下水平,償債空間可能較高。進一步結合地方政府一般性公共預算支出規模可以看出(如圖5)。大部分省份集中于象限左上方,即財政支出規模較少、財政支出剛性程度高的區域;少部分省份集中于象限的右上方,即財政支出規模大但剛性程度高,如廣東、江蘇、山東、四川等人口大省,民生支出負擔較重、較為依賴轉移支付的省份財政支出彈性較差;另有少部分省份集中于象限的左下方,即財政支出彈性程度較高但支出規模相對較小,如上海、天津、內蒙古等省份;沒有省份集中于右下方。這意味著從債務償還角度的財政可持續性來看,支出的靈活性較差,財政支出結構固化程度較高,當經濟出現外生沖擊收入下滑時,容易導致債務的違約。

(三)地方政府可償債財力的估算

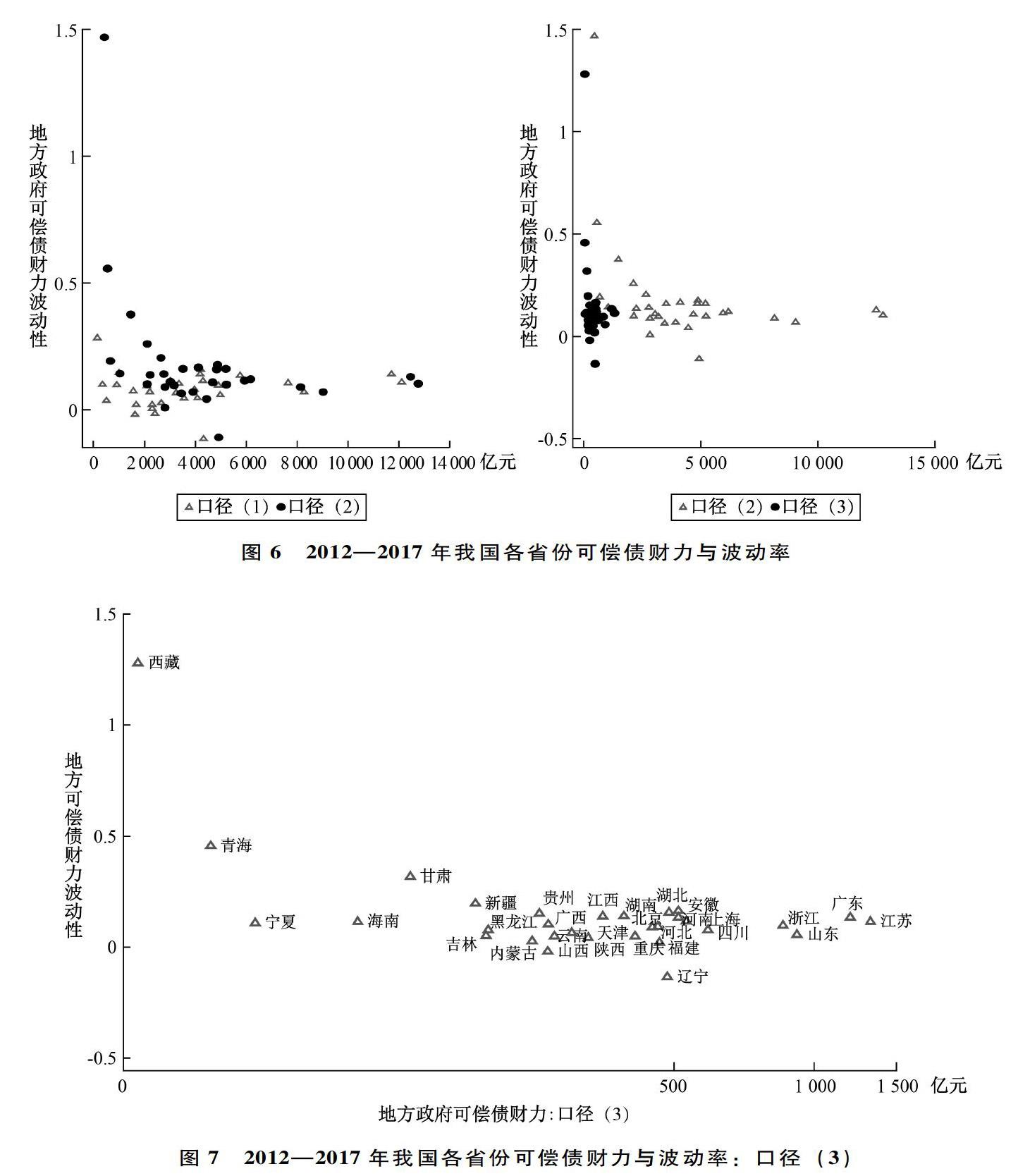

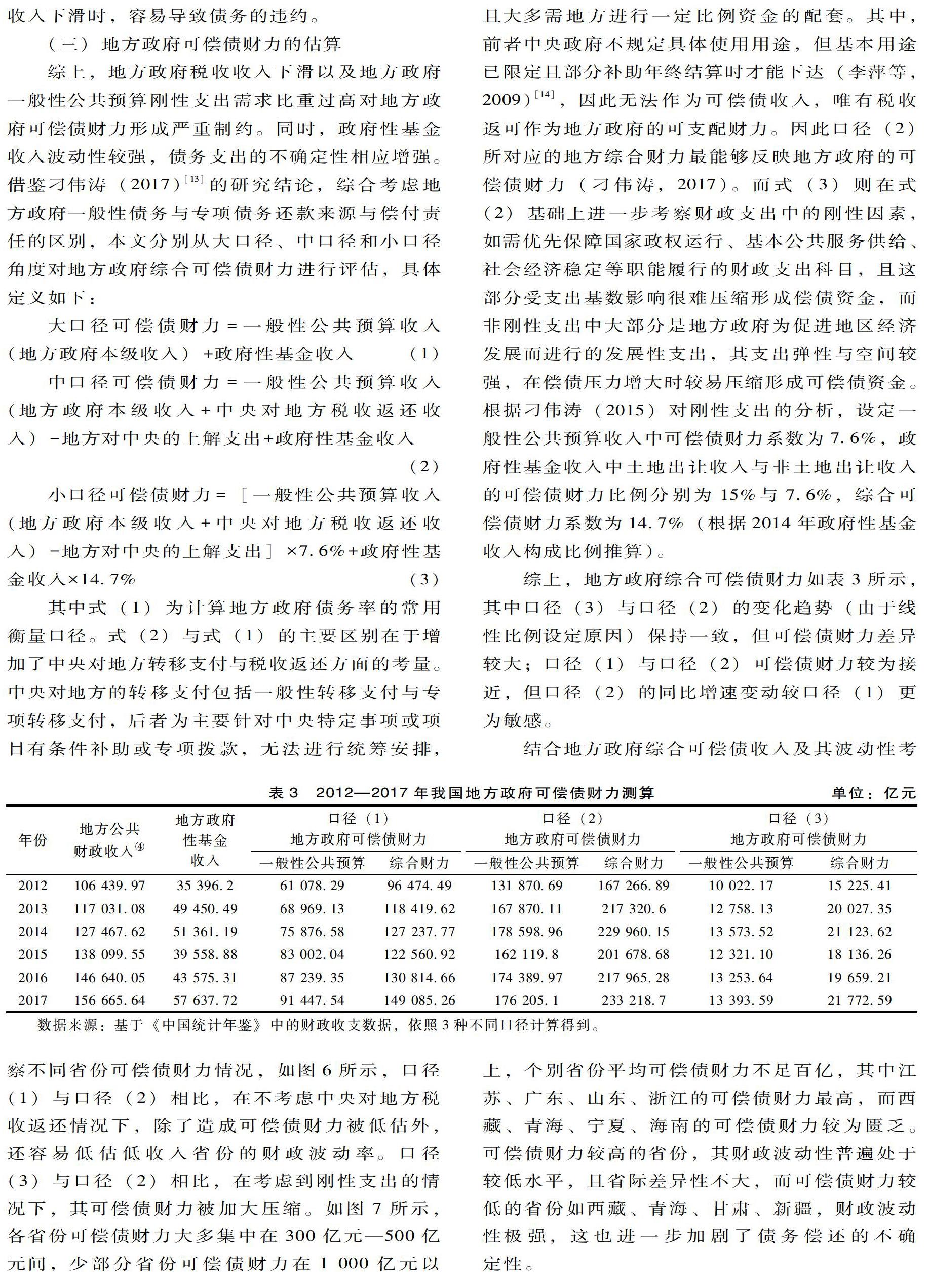

綜上,地方政府稅收收入下滑以及地方政府一般性公共預算剛性支出需求比重過高對地方政府可償債財力形成嚴重制約。同時,政府性基金收入波動性較強,債務支出的不確定性相應增強。借鑒刁偉濤(2017)[13]的研究結論,綜合考慮地方政府一般性債務與專項債務還款來源與償付責任的區別,本文分別從大口徑、中口徑和小口徑角度對地方政府綜合可償債財力進行評估,具體定義如下:

其中式(1)為計算地方政府債務率的常用衡量口徑。式(2)與式(1)的主要區別在于增加了中央對地方轉移支付與稅收返還方面的考量。中央對地方的轉移支付包括一般性轉移支付與專項轉移支付,后者為主要針對中央特定事項或項目有條件補助或專項撥款,無法進行統籌安排, ?且大多需地方進行一定比例資金的配套。其中,前者中央政府不規定具體使用用途,但基本用途已限定且部分補助年終結算時才能下達(李萍等,2009)[14],因此無法作為可償債收入,唯有稅收返可作為地方政府的可支配財力。因此口徑(2)所對應的地方綜合財力最能夠反映地方政府的可償債財力(刁偉濤,2017)。而式(3)則在式(2)基礎上進一步考察財政支出中的剛性因素,如需優先保障國家政權運行、基本公共服務供給、社會經濟穩定等職能履行的財政支出科目,且這部分受支出基數影響很難壓縮形成償債資金,而非剛性支出中大部分是地方政府為促進地區經濟發展而進行的發展性支出,其支出彈性與空間較強,在償債壓力增大時較易壓縮形成可償債資金。根據刁偉濤(2015)對剛性支出的分析,設定一般性公共預算收入中可償債財力系數為7.6%,政府性基金收入中土地出讓收入與非土地出讓收入的可償債財力比例分別為15%與7.6%,綜合可償債財力系數為14.7%(根據2014年政府性基金收入構成比例推算)。

綜上,地方政府綜合可償債財力如表3所示,其中口徑(3)與口徑(2)的變化趨勢(由于線性比例設定原因)保持一致,但可償債財力差異較大;口徑(1)與口徑(2)可償債財力較為接近,但口徑(2)的同比增速變動較口徑(1)更為敏感。

結合地方政府綜合可償債收入及其波動性考察不同省份可償債財力情況,如圖6所示,口徑(1)與口徑(2)相比,在不考慮中央對地方稅收返還情況下,除了造成可償債財力被低估外,還容易低估低收入省份的財政波動率。口徑(3)與口徑(2)相比,在考慮到剛性支出的情況下,其可償債財力被加大壓縮。如圖7所示,各省份可償債財力大多集中在300億元—500億元間,少部分省份可償債財力在1 000億元以上,個別省份平均可償債財力不足百億,其中江蘇、廣東、山東、浙江的可償債財力最高,而西藏、青海、寧夏、海南的可償債財力較為匱乏。可償債財力較高的省份,其財政波動性普遍處于較低水平,且省際差異性不大,而可償債財力較低的省份如西藏、青海、甘肅、新疆,財政波動性極強,這也進一步加劇了債務償還的不確定性。

三、經濟新常態以來我國地方政府顯性與隱性債務現狀分析

(一)地方政府顯性債務規模及風險分布

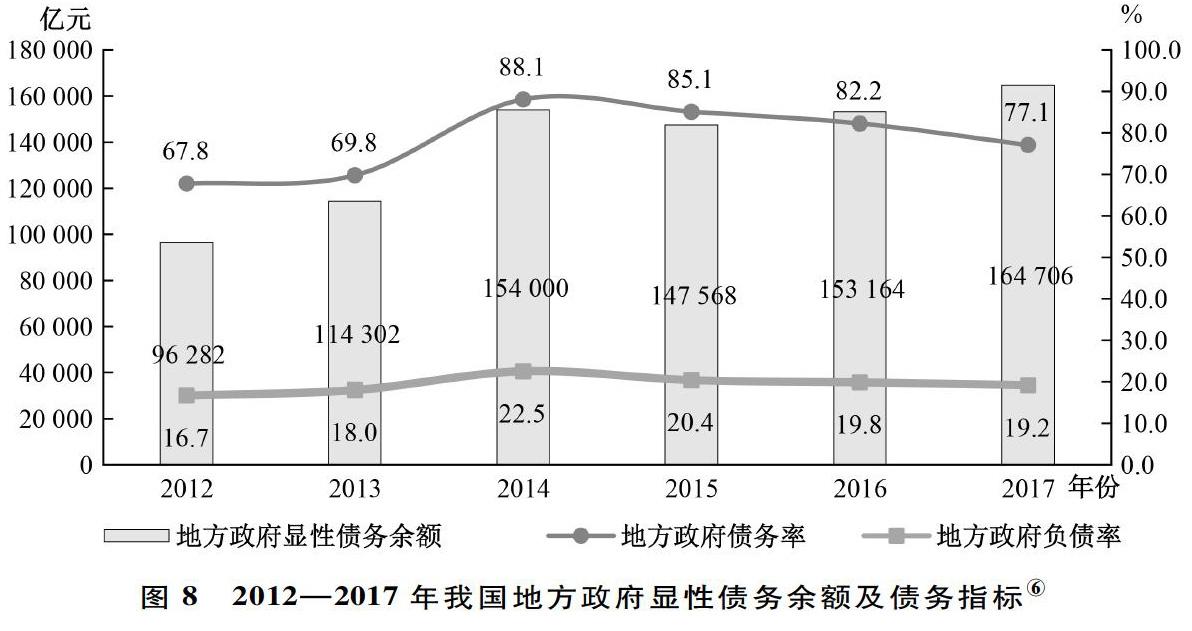

進入經濟新常態以來,國務院、發改委、財政部及各相關部委相繼出臺一系列管控存量債務及其風險的政策措施,對規范地方政府舉債融資機制、促進融資平臺轉型、防范化解風險等起到制度性保障和實踐性引導作用,使得地方政府負有償還責任的顯性債務逐步呈現出“陽光化”“規范化”和“可持續化”特征。從顯性債務規模變動情況上看,經濟新常態以來,在2014年出現跳躍式上升,主要是由于債務甄別過程中將地方政府以融資平臺名義舉借的債務確認為地方政府負有償還責任債務所致。2012—2017年,我國地方政府的債務規模、債務率與負債率情況如圖8所示。

2017年地方政府顯性債務余額16.47萬億元,其中排名居首的江蘇的政府債務余額達12 026.68億元,其次是山東、浙江、廣東、貴州、遼寧和四川等省份,負有償還責任的債務規模均超過8 000億元。但總體而言,地方政府顯性債務規模可測、風險可控,債務資金的使用基本符合黃金律法則,加上信息透明,債務限額發行、債務監管等政策制度越來越完善,因此對地方財政持續性和穩定性不會構成很大威脅。

(二)地方政府隱性債務分類估算及風險分布

當前我國地方政府隱性債務的特征主要表現在以下幾個方面:一是規模龐大。部分縣市審計結果顯示,隱性債務規模平均為顯性債務規模的4—5倍⑤。二是承載主體多。地方政府部門及機構、地方政府融資平臺、地方國有企業、城市商業銀行、事業單位等均是地方政府隱性債務的來源主體和承載主體。三是債務類型多,成因復雜,債務責任不明晰。地方政府隱性債務包括救助責任債務、擔保責任債務、社會保障資金缺口類債務、公共投資項目形成的未來資本性與經常性支出形成的隱性債務、各種預算內拖欠等各種形式。債務成因復雜,有共性因素也有個性因素,并且違法違規類隱性債務可能存在債務責任不明晰的問題。四是償債能力低,還款來源不可持續,風險呈現集聚化趨勢。由于債務資金大多投入交通、水利等公益性項目,建設運營期限長且沒有穩定收入來源,全生命周期內一些項目本身處于無收益或低收益的困境,制約自身償債能力。例如大部分依托于地方政府融資平臺舉借 ?的債務,償還來源往往依賴土地和房地產的增值。這在一定程度上能解釋各地市政府積極維持高房價甚至運作推高房價、地價的動因。個別縣、鄉級政府甚至只能依靠“拆東墻補西墻”“借新還舊”維持周轉,風險日益積累。五是部分隱性債務對應的資產變現能力不強,隱蔽性強、透明度低,不確定性因素多,難以監管和控制。

已有學者對我國地方政府隱性債務規模進行了估算(李揚等,2015;楊志勇等,2017;吉富星,2018等)[15-17],本文重點不在隱性債務規模的測算,而在于對地方政府隱性債務治理路徑的探討,在于如何防范化解隱性債務風險以維持地方財政可持續性。經濟新常態以來我國地方政府隱性債務規模的分類估算結果如表4所示。

地方政府隱性債務規模分類估算結果表明:①2017年地方政府隱性債務規模在9.23萬億—15.42萬億元間,出于謹慎性考慮,本文按照高值15.42萬億元進行風險估算。2017年全國政府性債務余額(國債+地方政府顯性債務+隱性債務)占GDP比例為55%,低于歐盟發布的債務負擔率60%警戒線。②從債務類型看,地方國有企業債務和融資平臺債務所形成的政府救助責任是主要來源。因此,隱性債務治理重點應放在規模更為龐大的國有企業負債與虧損、融資平臺債務的風險防控方面,從源頭上控制隱性債務的形成。③從包含隱性債務的地方政府性債務風險的地區分布上看,2017年風險較高的省份依次為貴州、青海、云南、天津和山西等,其中貴州和青海的政府綜合負債率已超過90%。經濟增速可能面臨隨債務上升而下降的困境(Reinhart和Rogoff,2011)[19],需引起警惕。

四、基于非線性財政反應函數的地方財政可持續性評估及債務上限測算

(一)基于非線性財政反應函數的地方財政可持續性模型構建

其中f(dit-1)是關于dit-1的連續有界三次函數,其中的三次項系數決定了當前地方財政狀態當系數大于0時,反映當前地方財政具有較強的調整能力,不論負債率的水平有多高,財政基礎盈余對負債率呈正反饋機制;而當系數小于0時,說明地方財政調整存在剛性,財政無法對負債率的上升做出反應,即存在“財政疲勞”現象。其中Xit表示影響地方財政盈余的其他控制變量,μit代表各省份的個體效應。

(二)數據與實證分析

1.變量及數據說明

變量方面,被解釋變量為基礎財政盈余率bsit,通常表示為財政收入減去不包含利息支付的財政支出除以GDP,但是從政府債務償還角度來評價,這個口徑對政府盈余的估計口徑過小。如上文所述,政府財政支出中存在剛性支出與彈性支出部分,基于政府職能的財政支出存在優先保障順序的問題,當政府出現債務償付危機時,可通過壓縮其他非必要支出優先滿足債務支出需求,因此本文用剔除剛性支出后的地方政府可償債財力除以地區GDP作為基礎財政盈余率的代理變量。解釋變量為地方政府綜合負債率d*it,表示第i省第t年地方政府性債務余額占GDP比率。其中,地方政府性債務余額為地方政府顯性債務與隱性債務余額的合計數。控制變量Xit:參照前人研究結果,選擇省級名義GDP增長率git,年份虛擬變量year(2015年之前為0,2015年之后為1)。

樣本及數據來源方面,樣本區間為2012—2016年,各省份地方政府性債務余額、一般性公共預算收入、政府性基金預算收入、一般性公共預算支出及政府性基金支出數據來源于各省年度決算報告,各省GDP增長率數據來源于wind數據庫。考慮到遼寧2011—2014年財政數據可靠性不足的原因,選擇剔除遼寧數據。變量名稱與統計性描述如表5所示。

2.實證分析

根據式(9)的回歸模型,由于存在解釋變量的滯后一期,可能存在內生性解釋變量問題以及未觀測的個體效應問題,因此本文采用廣義矩估計方法(SYSGMM)。其中在工具變量選擇方面,本文將解釋變量的滯后項作為自身的工具變量,分別對f(dt-1)的函數形式設定為模擬3種不同函數形式:模型(1)包含政府負債率dit-1及其二次項d2it-1,模型(2)包含政府負債率的二次項d2it-1及三次項d3it-1,模型(3)包含政府負債率dit-1及其三次項d3it-1。對3種形式的地方財政反應函數估計如表6所示,所有回歸均通過Sargan檢驗和AR(2)檢驗,表明模式估計中工具變量的選擇是合適的,且不受二階序列相關影響,實證結果是穩健可靠的。回歸結果表明:一方面地方政府綜合負債率水平的上升對下期的基本財政盈余具有正向作用,反映新常態以來中央與地方政府針對當前地方政府綜合負債率水平的上升采取了積極的措施,增加赤字盈余實現財政可持續性;另一方面負債率的三次方系數顯著為負,說明我國地方政府存在“財政疲勞”現象,存在過度舉債加速債務風險擴散的問題。經濟增長率對財政盈余的作用不明顯,考慮可償債財力口徑的定義中包含政府性基金收入,而新常態以來土地出讓收入的波動性較大所致。

對dt-1的三次方程進行求解,得出較大的根就是地方政府負債率的上限dmax。采用2012—2016年的均值對這些因素進行賦值:(rt-gt)取值為-0.049 2,gt為0.091 2,并令εt=0,即可求出2012—2016年我國地方政府債務上限dmax為191%。作為對比,上述計算結果顯著高于國內已有研究得出的債務極限值,如唐文進(2014)以引入居民儲蓄率變量的財政反應函數,采用協整檢驗法得出包含中央政府和地方政府的債務率上限值84.78%;賈彥東和劉斌(2015)[20]基于DSGE模型模擬得出省份財政極限分布的期望水平區間為(60%,190%);王學凱(2016)基于代際預算約束模型估計,得出我國理論債務上限為130%,實際債務上限區間為(84.81%,93.04%)。估算結果差異的可能原因:一是債務口徑問題,本文采用各省份包含隱性債務的地方政府性債務數據,而一般研究中基于數據可得性僅使用中央政府債務和地方政府債務;二是隨著2014年起,地方政府融資平臺逐步剝離政府融資功能,政府性債務得到一定程度控制,加上2015年起實施債務置換、省級政府自主發債等在一定程度上緩解地方政府償債壓力,可償債財力得到改善和提升。

五、基于財政可持續性視角的地方政府隱性債務治理建議

基于上述分析可以對經濟新常態以來我國地方政府債務問題形成如下認識:①從當前地方財政債務規模與風險指標來看,確實面臨前期債務增速過快疊加經濟增速下滑、財政收支矛盾凸顯背景下地方政府償債壓力較大的困境,同時隱性債務規模龐大、透明度低、債務主體多元、債務形式多樣、債務負擔率區域分布不平衡等問題交織,進一步加劇地方政府性債務風險。②基于財政非線性反應函數的債務上限測算結果表明,當前我國地方財政運行中確實存在“財政疲勞”現象(三次項系數顯著為負),地方政府債務上限為191%,足夠的債務空間確保了當前地方政府仍具有財政可持續性,即各省份的政府綜合負債率仍處在安全邊界以內。鑒于2015年以來在中央政府干預下,積極推進的債務置換工作以及PPP項目實施,地方政府可償債財力出現較大程度修復,使得地方政府有能力對負債率的上升做出積極反應,因此當前財政支出雖然具有較顯著剛性特征,但距離債務上限仍具有一定空間。③通過不同財政支出口徑的比較分析表明,對于地方政府債務風險的評價應更加關注可償債財力的變化,即地方政府可自主支配財力剔除剛性財政支出的規模。④地方政府性債務風險主要取決于經濟增長速度和債務實際成本,保持財政可持續性和防范系統性金融風險,一定不能讓經濟增速過快下滑,同時要采取措施降低舉債成本。防風險、降杠桿、穩增長看似矛盾,實則是統一的。推動要素自由流動、要素價格市場化、積極財政政策等供給側結構性改革以穩增長的政策意義重大,深化改革勢在必行。綜上所述,本文重點從財政可持續性視角對地方政府隱性債務風險治理提出相關政策建議。

從財政可持續性角度,地方政府隱性債務治理的原則為:①堅持“中央不兜底+地方不剛兌+市場化方式化解”的原則。這是由于中央政府對地方政府給予紓困、兜底的行為或預期,往往削弱地方政府的財政紀律、強化債權人過度信貸沖動。②統化治理原則。地方政府隱性債務治理不是簡單“堅決遏制”的問題,而是如何系統化治理的問題。既要對違法違規類隱性債務實行穿透式監管、“實質重于形式”的會計核算和信息披露、動真格的問責機制等加以遏制和整頓,又要將所有可能由財政資金承擔償還或救助責任的債務都納入政府性債務監控框架之內,實行全口徑地方政府性債務管理,統籌規劃、防患于未然,形成債務“系統性、整體性、協同性”治理長效機制。③處理好降杠桿與穩增長的關系原則。穩住地方政府債務,防止政府債務失控,是避免進入“明斯基時刻”的關鍵。同時,當經濟低迷時,私人投資者可以去杠桿、去庫存、去產能,但財政政策必須逆周期行事,積極的財政政策對于穩定預期和穩增長必不可少。因此,要在穩政府債務與穩經濟增長之間平衡,在實施積極財政政策中穩定政府債務規模、優化政府債務結構。

從財政可持續性角度,地方政府隱性債務治理的具體路徑包括:

第一,明晰地方政府職能,規范財政支出邊界,提升可償債財力。財政自身的特征決定了其作為國家治理的基礎和重要支柱,在財政支出過程中實現了社會風險向財政風險的轉嫁,表現為可償債財力的收縮與政府債務風險的聚集。財政職能與債務風險具有高度的動態關聯性。在地方政府支出邊界的動態調整過程中,應當以事權劃分與職能轉型為“抓手”,推動省、市、縣公共績效服務職能完善;在預算編制過程中,應“因地施策”,在充分衡量地區經濟社會發展水平與財力保障的基礎上,加大對轄區居民公共需求偏好的傾斜力度,完善公共服務績效管理,轉變政府發展職能與方向;在統籌考慮未來人口增長、城市聚集與勞動力流動背景下城市的定位與功能的基礎上,進行基礎設施的前瞻性建設與債務資金的籌集配置,以有效應對城鎮化進程中的融資需求問題;適度增加沿海省份和全國及區域中心城市的基礎設施建設,提升人口承載力;完善戶籍制度改革,促進和加快人口自由流動,降低欠發達地區城鎮化融資需求;通過發揮經濟發達省份和城市在政府投融資過程中形成的空間溢出效應,提高債務風險地區的財政償債能力。

第二,創新地方基礎設施投融資模式,緩解政府舉債融資壓力。首先,積極探索、豐富政府專項債券品種,滿足多樣化融資需求。其次,充分發揮開發性金融、政策性金融的融資優勢,強化其在國家重點項目建設、新型城鎮化建設、區域協調共享發展、產業轉型升級、民生項目建設等方面的支持力度。再次,通過強化PPP項目建設運營一體化、合理化風險共擔機制,科學設置回購方式,強化跨期預算約束等,促進PPP項目提質增效,最大限度防止新增隱性債務,避免PPP異化為新的政府融資平臺。最后,通過建立合理、合法、合規的政府主導的市場化融資擔保體系,積極培育地方政府性融資擔保主體,來替代或彌補隱性擔保缺失造成的市場沖擊。如設立國家和各級地方政府融資擔保基金,使中央政府對地方政府的隱性擔保逐步替換為國家擔保基金對地方性政府擔保基金的擔保,使隱性擔保顯性化,違規擔保合規化,促進科學、合理風險分擔機制構建。

第三,加強政府投資績效管理,提高債務資金使用效率。在隱性債務治理過程中應積極調整財政支出結構,提高支出效能,提高債務資金投資管理能力。根據吳粵等(2017)[21]研究發現,政府投資效率的提高能顯著降低地方政府未來的負債率水平,債務資源的配置方式能夠通過政府引導與生成資產的外部性而提高未來經濟增長的可持續水平,繼而提高地方政府的可償債能力和削減債務余額,因此在債務資金的配置過程中應注重投資結構對經濟增長的穩定性及外溢性,完善投資績效考核體系。擴大對醫療、科技創新等具有顯著長期效應和持久性的行業的投資比例,發揮投資結構調整對產業結構升級的影響力,減少謀求短期績效的公共基礎設施建設。

第四,構建差異化地方稅體系,健全基層財力保障機制。我國稅制結構問題突出表現在直接稅與間接稅比重失衡、地方政府缺乏主體稅種以及功能弱化問題。在經濟下行需求不足所引發的工業品價格下降過程中,間接稅比重較高更容易造成稅收收入的快速下降。地方主體稅種缺乏導致地方財力不足,財政支出和公共產品供給能力受限,可償債財力不足,進而催生地方政府隱性債務。根據何楊等(2017)[22]的研究結論,地方稅收收入多樣性有利于消除稅收收入波動的非系統風險。對于經濟基礎較為穩固地區,單一主體稅種有利于稅收收入穩定;而對于經濟基礎薄弱地區,則需多樣化的稅種與稅率。從財政可持續性視角,應當分層次推進差異化的地方稅體系建設。首先,賦予地方政府一定的稅收立法權和稅收征管權,如對一般性地方稅種的稅目、稅率調整權,減免稅權等;適時下放小稅種的稅收立法權,使地方政府更充分發揮稅收手段降低財政收入波動性,對沖經濟下滑風險,促進政府債務風險化解。其次,進一步優化地方主體稅種設置,如將現行涉及房地產領域的稅費合并為一個統一的房地產稅,由國家設定宏觀政策指引,而具體標準交由城鎮政府依據城市大小、人均面積、房屋區位、套數等因素“因地制宜”自行設定,并將其培育為地方主體稅種。

[注 釋]

① 各省份財政收入=稅收收入+非稅收入;對于各省份財政收入橫向比較,本文未考慮政府性基金專列一般性預算的因素。數據來源于《中國統計年鑒》。

② 2015年財政支出同比受國務院盤活財政存量資金大幅壓減結余結轉資金影響。

③ 本文借鑒刁偉濤(2015)對政府財政支出的劃分辦法,將一般性公共預算支出劃分為:一般公共服務、國防和公共安全支出,科教文體、醫療、社會保障和環保支出,農林水事務支出,城鄉社區事務支出,保障住房支出,交通運輸支出,其他支出共7類。其中一般公共服務、國防和公共安全支出,科教文體、醫療、社會保障和環保支出,農林水事務支出具有較強 ?的支出剛性;而城鄉社區事務支出,保障住房支出和交通運輸支出具有一定的支出彈性。

④ 地方公共財政收入=地方政府本級一般性預算收入+中央對地方轉移支付及稅收返還收入。

⑤ 根據部分省份披露數據,隱性債務余額與顯性債務余額之比情況為:2015年末北京市西城區為5.1倍;2017年11月末呼倫貝爾某市為5倍;寧夏固原某區縣2017年末為4.14倍。

⑥ 債務率=債務余額/財政收入。其中,財政收入=一般性公共預算收入+政府性基金收入+中央政府轉移支付收入;負債率=債務余額/地區生產總值。

[參考文獻]

[1]BOHN H. The sustainability of fiscal policy in the United States[Z]. CESifo Working Paper Series, 2005, No.1446.

[2]BUITER W H.The limits to fiscal stimulus[J]. Oxford review of economic policy, 2010, 26(1):48-70.

[3]WIJNBERGEN S V, BUDINA N. Quantitative approaches to fiscal sustainability analysis: a case study of Turkey since the crisis of 2001[J]. The world bank econimic review, 2008, 23(1):119-140.

[4]BOHN H. Are stationarity and cointegration restrictions really necessary for the intertemporal budget constraint [J]. Journal of monetary economics, 2007, 54(7):1837-1847.

[5]GHOSH A R, OSTRY J D, QURESHI M S. Fiscal space and sovereign risk pricing in a currency union[J]. Journal of international money and finance,2013(34):131-163.

[6]唐文進,蘇帆,許超.廣義“財政疲勞”現象研究評述[J]. 經濟學動態,2015(4):138-148.

[7]王學凱.中國政府債務可持續性研究——基于E29的財政反應函數[J]. 國際金融研究,2016(8):38-47.

[8]李丹,龐曉波,方紅生.財政空間與中國政府債務可持續性[J]. 金融研究,2017(10):1-17.

[9]KRUGMAN P. What happened to Asia[M]. Springer US, 1999:315-327.

[10]BRIXI H P, SCHICK A. Government at risk: contingent liabilities, and fiscal risk[J]. World bank publications, 2002, 9(7):533.

[11]BRIXI H P. Avoiding fiscal crisis accounting for contingent liabilities to manage fiscal risk[J]. World economics, 2012, 13(1): 27-53.

[12]孫玉棟,龐偉.我國中央與地方事權與支出責任劃分的再思考[J]. 財政監督,2017(9):5-11.

[13]刁偉濤.債務率、償債壓力與地方債務的經濟增長效應[J]. 數量經濟技術經濟研究,2017,34(3):59-77.

[14]李萍,等.地方政府債務管理:國際比較與借鑒[M]. 北京:中國財政經濟出版社,2009:8-12,93-94,149-155.

[15]李揚,張曉晶,常欣,等.中國國家資產負債表2015:杠桿調整與風險管理[M]. 北京:中國社會科學出版社,2015.

[16]楊志勇,張斌.中國政府資產負債表[M]. 北京:社會科學文獻出版社,2017:2-3.

[17]吉富星.地方政府隱性債務的實質、規模與風險研究[J]. 財政研究, 2018(11):62-70.

[18]李麗珍,安秀梅.地方政府隱性債務:邊界、分類估算及治理路徑[J]. 當代財經,2019(3):37-47.

[19]REINHART C M, ROGOFF K S. From financial crash to debt crisis[J]. American economic review, 2011, 101(5):1676-1706.

[20]賈彥東,劉斌.我國財政極限的測算及影響因素分析——利用含體制轉換的DSGE模型對全國及主要省份的研究[J]. 金融研究,2015(3):97-115.

[21]吳粵,王濤,竹志奇.政府投資效率與債務風險關系探究[J]. 財政研究,2017(8):29-42,55.

[22]何楊,王蔚,陳昱錦.我國地方稅收收入穩定性研究[J]. 稅務研究,2017(8):86-92.

Abstract: Systematic governance of the implicit debt of local government is an inevitable requirement to maintain local fiscal sustainability and to prevent and mitigate systemic financial risks. In evaluating the sustainability of local fiscal revenues and expenditures, as well as the status of government explicit and implicit debts since the new economic normal, this paper uses the nonlinear financial response function to measure the ceiling of local government debt. The research results show that: there is indeed "financial fatigue" in the local financial operation of China; the local government debt ceiling is 191%; and sufficient debt space ensures that the current local government is still financially sustainable; the debt risk mainly depends on the economic growth rate and the actual debt interest rate. Therefore, the risk prevention must not allow the economic growth rate to decline too fast, and measures should be taken to reduce the debt financing cost. Finally, from the perspective of fiscal sustainability, the path of local government implicit debt governance is proposed, such as innovating local infrastructure investment and financing model, clarifying government functions and regulating expenditure boundaries, building a differentiated local tax system, improving the financial guarantee mechanism of local governments, strengthening government investment performance management, etc.

Key words: financial sustainability; fiscal reaction function; local government implicit debt

(責任編輯:李 萌)

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26