江蘇新三板制造業掛牌企業融資效率研究*

2019-04-14 04:28:40吳勇南京曉莊學院商學院

營銷界 2019年51期

■吳勇(南京曉莊學院商學院)

一、引言

自2013年12月31日起全國中小企業股份轉讓系統(簡稱“新三板”)面向全國接收企業掛牌申請以來,江蘇有大量的高新技術企業申請掛牌。截至2018年12月31日,江蘇有1272家新三板掛牌企業,其中734家有市值,占比57.7%。但新三板流動性較差,導致掛牌企業融資難,融資效率差。為此,2019年10月25日,證監會宣布全面啟動深化新三板改革,重點推進優化發行融資制度、完善市場分層、建立轉板上市機制等改革措施,希望能夠解決新三板掛牌企業融資難、融資效率低等問題。據此,順應新三板改革的目標,有必要對新三板掛牌企業的融資效率進行評價,分析新三板掛牌企業效率低下的原因,制定針對性的政策措施來解決企業的融資效率低下的問題,降低企業融資成本,提高融資效率和經營績效,提升掛牌公司質量。

二、國內外相關研究的學術史梳理及研究動態

在中小企業融資問題的研究上,西方國家以私有制為主體的經濟體制決定了企業較高的融資效率,因而國外學者往往側重于融資方式和融資結構的研究,對融資效率的研究較為鮮見,與融資效率研究較為相關的是對上市公司股權融資與經營績效關系問題的研究。Jain和Kini(1994)他們選取了于1979-1988年間進行IPO 的682家美國企業作為樣本,結果發現經營現金流與總資產、經營收入與總資產的比值兩項指標在企業IPO 之后均呈現明顯下降的趨勢,與此同時,企業的資本支出和銷售收入卻呈現出較快幅度的增長,這表明企業在IPO 后經營業績會存在明顯的下滑,企業股權融資效率普遍低下,原因是資金的使用效率不高。Hansen和Crutchley(1990)通過對1975-1982年間在紐交所增發股票的109家上市公司財務數據的研究,以資產報酬率(息稅前利潤/增發上年資產賬面價值)為衡量指標,得出了企業增發后盈利水平顯著下降的結論。Loughran和Ritter(1995)以1970-1990年間的增發新股的美國公司為樣本,發現增發后5年內增發公司的平均收益率要遠低于同期沒有增發行為的公司。Spiess和Affleck-Graves(1995)、Cai 和Wei(1997)、Pagano,Panetta 和Zingales(1998)、Traill和Vos(1998)、Bayless 和Jay(2001)等學者在針對美國、日本、意大利、新西蘭等國不同企業的分析中也得出了類似的結論。David C.Brown和Shaun Davies(2019)針對網絡證券眾籌資金的融資效率進行了研究。

國內學者對于中小企業融資效率的討論主要集中在融資效率的定義和融資效率的評價方法兩個方面。關于融資效率(Financing Efficiency)的定義,國內學者從不同角度提出了各自的觀點,尚未形成統一的結論。曾康霖(1993)最早提出了“融資效率”的概念,他分析了影響企業融資效率和融資成本的七個因素,但并未對融資效率做出定義。宋文兵(1997)指出,經濟學中的效率是指成本和收益的關系,而融資方式作為一種制度安排,主要包括兩個方面:交易效率和配置效率。前者是指融資方式以最低的成本為投資者提供金融資源的能力,后者是指將稀缺的資本分配給進行最優化生產性使用的投資者的能力。高學哲(2005)以比較和動態的方法對融資效率提出了類似的定義,他認為企業的融資效率主要包括企業能否以最低的成本融入資金和所融入的資金能否得到最有效的利用。葉望春(1998)在論述金融效率的概念時提出,作為金融效率的一部分,企業融資效率是指企業籌資成本、籌資風險以及籌資的方便程度。曾輝(2005)認為企業的融資效率是企業做出的使資金配置達到帕累托最優狀態,從而獲取最大利潤的融資安排,關于融資效率的討論應主要從融資成本、資金的配置效率、代理成本和融資主體自由度四個方面展開。盧福財(2001)將企業的融資效率分解為微觀融資效率和宏觀融資效率。其中,微觀融資效率包括資金融入效率(以最高成本收益比和最低風險為企業融入所需資金的能力)和資金融出效率(資金在融出時以最低的成本和風險為企業帶來最大收益的能力),宏觀融資效率是指企業的融資活動對國家經濟帶來的影響。高有才(2003)同樣從微觀和宏觀兩個角度定義了企業的融資效率,并將微觀融資效率細分為資金融入效率、資金融出效率、資金使用效率和公司治理效率。在這些觀點的基礎上,近幾年來,有學者開始研究新三板中小企業的融資效率問題,修國義和李岱哲(2016)運用DEA-Malmquist指數從靜態和動態兩個角度對科技型中小企業在新三板市場的融資效率進行測度。劉榮茂和李偲婕(2016)對新三板中小企業融資前后的效率差異進行了分析,并將有融資行為的企業和無融資行為企業的進行比較分析。王郁俊等(2018)基于三階段DEA-Malmquist模型研究了制造業企業融資率,發現企業融資效率提升主要是技術進步率和規模效率共同作用。鄧迎春等(2019)等基于生態位與兩階段DEA 模型研究了新能源企業融資效率,認為影響新能源企業融資效率的主要是內部因素。劉超(2019)等運用DEA-Tobit研究人工智能企業的融資效率,認為規模因素影響了人工智能企業的融資效率。

綜上所述,現有研究不僅涵蓋了不同的評價方法,還囊括了對主板市場、中小板市場、創業板市場、新三板市場在內的企業融資效率的評價,得出了我國資本市場整體融資效率較低的結論,部分文獻還對企業融資效率的原因進行了分析。現有文獻對新三板中小企業的融資效率的研究相對不多,對創新層與基礎層融資效率差異的研究較少,尤其在新三板改革基礎上研究各分層企業融資效率差異的更少,且對融資效率低下的原因分析不足,提升新三板中小企業融資效率的途徑分析不夠。

三、江蘇新三板掛牌企業現狀

江蘇省作為全國GDP 和經濟比較發達的大省,企業眾多,在新三板掛牌企業的數量也很多。截至2018年12月31日,新三板共有10691家掛牌公司,江蘇有1304家新三板企業,占比11.9%,數量位居全國第三;其中734家有市值,占比57.7%。

從分層情況來看,雖然江蘇掛牌企業眾多,但是絕大多數位于基礎層,創新層企業數量較少,僅88家,而且掛牌企業市值相對較小,僅有36家企業市值超過10億元。

從行業分布來看,掛牌企業中制造業企業超過一半,而高新技術產業和文化、服務業占比相對較低。從地區來看,掛牌企業大多集中在南京、蘇、錫、常等蘇南發達城市,蘇北、蘇中區域的掛牌企業相對較少。

從轉讓方式來看,1304 家掛牌企業中采取做市轉讓的僅117 家,絕大多數企業即1187家采用集合競價轉讓方式,而這種轉讓方式相對不穩定,導致流動性很差。

四、基于DEA模型的江蘇省新三板制造業掛牌公司融資效率實證分析

(一)DEA模型

DEA 方法(Data Envelopment Analysis)一般稱為數據包絡分析方法,最早由A.Charnes、W.W.Cooper和E.Rhodes于1978年提出,是評估決策單元(DMU)相對有效性的分析方法。DEA方法是運用運籌規劃技術通過投入產出比值關系構建前沿面,以前沿面為參照計算效率。該方法屬于非參數估計方法,不需要提前設定生產函數的形式,從而避免了由于模型設定偏差帶來的錯誤。目前,DEA 方法已經成為廣泛使用的效率分析方法。

DEA 方法中包含多種評估模型,其中CCR 模型和BCC模型是具有較強代表性的模型。CCR 模型在規模報酬不變的假定條件下,只計算綜合效率。而BCC模型則是在規模報酬可變假設下,計算綜合技術效率(TE)、純技術效率(PTE)和規模效率(SE)。考慮到政府公共服務績效可能存在的規模報酬變化,本文采用產出導向下的BCC 模型研究各DMU的綜合技術效率、純技術效率和規模效率。

其中,jx為投入向量組合,jλ為產出向量組合為松弛變量,φ為決策單元的有效值。

根據BCC模型得到的綜合技術效率指標衡量的是決策單元綜合效率,是指在既定投入數量下,企業的實際產出與理論最大產出的比值,或在既定產出下,企業的理論最小投入與實際投入的比值。如果放松企業規模報酬不變的假設,可將技術效率進一步分解為純技術效率和規模效率。純技術效率是指規模報酬可變時的技術效率;規模效率是指給定產出水平下,規模報酬不變時的最小投入和規模報酬可變時最小投入的比值;或是給定投入水平下,規模報酬可變時的最大產出和規模報酬不變時最大產出的比值。

(二)指標選擇

從生產角度出發,在DEA模型中,投入指標、產出指標應滿足相關條件,而產出指標是由投入指標衍生出來的。基于以上原則,本文選取資產總額、資產負債率、營業成本、負債成本率作為投入指標,選取總資產周轉率、凈資產收益率、營業收入同比增長率當作產出指標。

(三)樣本數據選擇

本文選取截止2018年12月31日在全國中小企業股份轉讓系統(簡稱為“新三板”)掛牌上市的江蘇省制造業公司為初始樣本。剔除ST類掛牌公司與部分數據不全的公司后,共得到有效樣本公司652家,其中,創新層44 家、基礎層608家。各樣本原始數據均采集自全國中小企業股份轉讓系統官方網站(http://www.neeq.com.cn)和wind 金融數據庫公布的公司2018年年報。經過整理得到了652家公司含資產總額、資產負債率、營業成本、負債成本率、總資產周轉率、凈資產收益率和營業收入增長率等共7項變量的樣本數據。考慮到DEA 模型對變量數據的要求,對存在負值的變量采用如式(2)方法進行標準化處理。處理后的數據區間為[0.01,1],符合DEA 模型輸入變量數據要求。

(四)實證分析

基于BCC模型運用DEAP2.1軟件對江蘇省新三板制造業掛牌公司融資效率進行了測算,結果如表1所示。

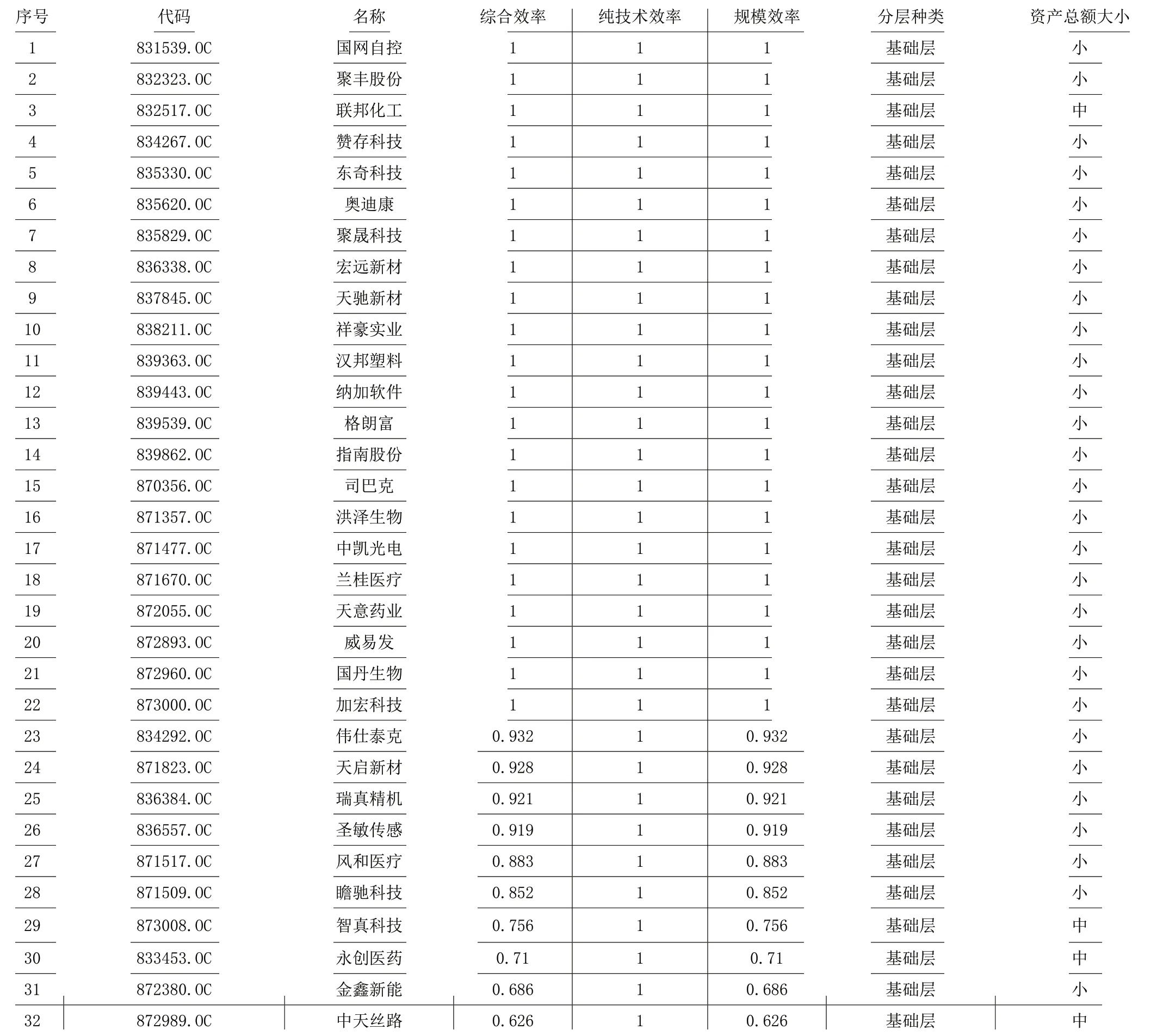

說明:1.資產總額小指的是資產總額小于1億,資產總額中指的是資產總額1-5 億,資產總額大指的是資產總額大于5 億;2.限于篇幅本表僅給出效率值等于1的樣本結果。

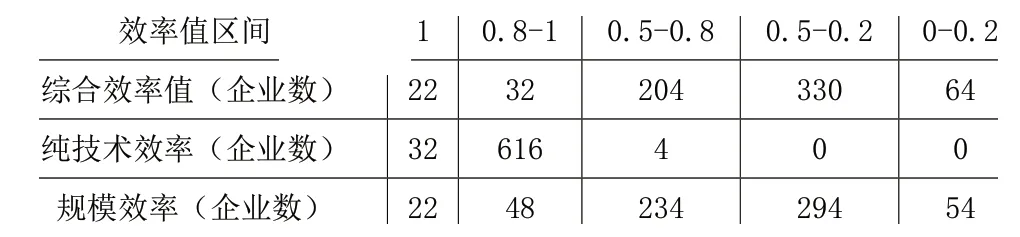

表2江蘇省新三板制造業掛牌企業效率值分布表

(五)測算結果分析

根據以上測算結果,在652家制造業掛牌企業中共有22家企業綜合效率為1,說明江蘇省制造業新三板掛牌企業融資效率D EA有效的僅22家,占3.37%,即絕大多數掛牌企業融資效率綜合效率DEA無效。綜合效率值超過0.8的企業僅54家,不足總樣本的10%,說明絕大多數掛牌企業融資效率很低。在652家掛牌企業中共有32家企業純技術效率值為1,占4.90%,即絕大多數掛牌企業純技術效率DEA無效,但純技術效率值超過0.8的企業有648家,說明江蘇省制造業掛牌企業的純技術效率值相對較高;22家企業規模效率值為1,僅占3.37%,規模效率值超過0.8的企業僅有70家,僅占10.73%,說明江蘇省絕大多數制造業掛牌企業的規模效率值較低,純技術效率值遠遠高于規模效率值,要提高這些企業的融資效率,要優先提高這些掛牌企業的規模效率值。

表1江蘇省新三板制造業掛牌公司DEA有效樣本

22家綜合效率值為1的掛牌企業中,全是基礎層掛牌企業,其中資產總額小于1億的企業有21家(僅聯邦化工一家企業的資產總額在2-3億之間),說明雖然創新層的遴選標準相對基礎層的遴選標準要求更高,但是遴選出來的創新層企業的融資效率并沒有明顯高于基礎層企業。從資產規模角度分析,絕大多數融資效率為1的企業資產總額小于1億元,表明目前的新三板市場上資產總額小的掛牌企業融資效率相對較高。

五、結論與對策

從實證結果來看,江蘇省新三板絕大多數制造業掛牌企業融資效率很低,而且規模效率值低于純技術效率值,要提升掛牌企業融資效率應首先提高這些企業的規模效率值。其中,基礎層與創新層掛牌企業的融資效率并沒有明顯的區別,說明,目前劃分為創新層和基礎層的這種分層遴選標準對創新層掛牌企業的融資效率的提高沒有太大的作用,要提高創新層乃至增設的精選層掛牌企業的融資效率,應進一步分析乃至調整分層的遴選標準,以有利于精選層掛牌企業提高融資效率,提升掛牌企業質量,有利于轉板。資本總額小的掛牌企業的融資效率明顯大于資本總額大的企業,說明要優先提高資產總額比較大的掛牌企業的融資效率。根據這次新三板的改革思路,要解決新三牌企業融資難,提升新三板掛牌企業的融資效率,提高新三板掛牌企業的質量,我們應該做到:

(1)順應新三板改革趨勢,提升投資者信心,調整分層遴選標準,增加新三板的流動性。要達成新三板改革目標,首先要提升投資者投資信心,建設好基礎層向創新層向精英層乃至注冊上市的上升的通道,讓投資者看到掛牌企業上市的機會和希望,從而提升投資者投資信心。其次,要調整創新層與精選層的遴選標準,豐富差異化制度安排,實現制度供給與掛牌需求相匹配,企業掛牌成本與收益相匹配,不同層級掛牌公司的權利與義務相匹配,尤其要了解四種不同條件進入精選層的掛牌企業融資效率差異與向證券交易所申請上市交易的差異,優化遴選標準,提高精選層的融資效率;要增加流動性,在股轉公司修訂的《全國中小企業股份轉讓系統投資者適當性管理辦法》精選層、創新層、基礎層的投資者門檻分別降至100萬、150萬、200萬的基礎上,按照實施的實際效果來調整各層的投資門檻,確保新三板的流動性,從而降低掛牌企業融資成本,提高融資效率。

(2)提高掛牌企業經營管理水平,提高融資效率,做大做強掛牌企業。掛牌企業融資綜合效率、純技術效率、規模效率DEA有效數均極少,且規模效率值明顯低于純技術效率值,說明掛牌企業仍面臨融資的困難和融資效率低下的現實,所以新三板掛牌企業首先要合理使用融資,做大做強企業,提高掛牌企業的規模效率,把資金用在提高技術水平、提升人員素質、引進先進裝備等關鍵方面,從而能夠提升企業的核心競爭力,增加企業的市場占有率,提升包括企業經營效益、效率等內容的掛牌企業質量。其次,新三板掛牌企業要提高純技術效率,即提高企業自身經營管理水平,進而提升掛牌企業的經營效率和效益,吸引投資者直接投資,降低融資成本,提高融資效率。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

時代英語·高二(2015年1期)2015-03-16 00:08:11