基于承租人視角低價值資產租賃問題分析

2019-04-14 04:28:52王毛妮謝吉梅劉明閻述越遼寧工程技術大學

營銷界 2019年51期

■王毛妮謝吉梅劉明閻述越(遼寧工程技術大學)

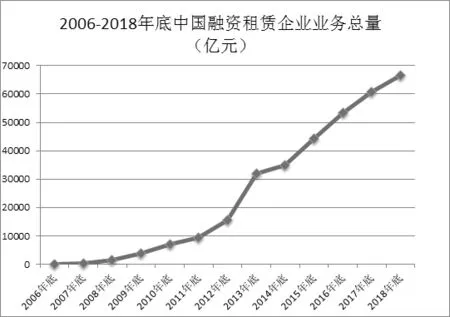

租賃作為一種融資方式,在現代經濟中發揮著越來越重要的作用。當前,隨著我國經濟的高速發展,租賃業務在總體經濟活動中占有越來越大的比重。發達國家60%以上的工程機械,飛機船舶等設備都是通過租賃融資方式取得(李剛,2009)。在我國,融資租賃業務雖然起步較晚,但一直呈高速發展態勢,截至2015年底,我國融資租賃合同余額已突破4.44萬億元,同比增幅達38.8%,與2006年底的80億元相比,增長了555倍。下圖是自2006年以來,融資租賃業務的發展趨勢。所以對租賃資產和租賃負債業務處理更加頻繁。

圖1 2006-2008年底中國融資租賃企業業務總量(單位:億元)

結合國際會計準則委員會(IASB)發布的國家財務報告準則第16條租賃的相關規定,其準則內容自2019年1月1日正式實施。為與國際會計選擇保持趨同,2018年12月7日,財政部發布了新修訂的《企業會計準則第21號—租賃規定》(CAS21)①,企業按照不同類型,分別為2019年1月1日或2021年1月1日起施行。新租賃會計準則中,出租人的會計處理基本未做變動,其變化主要在承租人方面。

本文主要討論由于當前租賃準則對于承租人低價值租賃的金額標準不明確,所存在的潛在問題。由于最新修訂的《企業會計準則第21號—租賃規定》中關于低價值租賃資產的具體金額未作出明確規定,使得實務中企業存在人為操縱的可能。且根據當前租賃業務不斷發展地趨勢,不同規格的企業應進行相對應的低價值會計處理。本文基于以上現象做了簡單分析和結論。

一、現行準則關于低價值資產租賃存在的問題

關于低價值租賃的定義,根據最新的《企業會計準則—基本準則》第三十一條相關規定,低價值租賃是指單項租賃資產為全新資產時價值較低的租賃。低價值資產租賃的判定僅與資產的絕對價值有關,不受承租人規模,性質或者其他情況的影響。低價值資產租賃還應當符合本準則第十條的規定。承租人轉租或者預期轉租租賃資產的,原租賃不屬于低價值租賃。

從定義來看,最新租賃會計準則對于承租人的低價值資產租賃業務金額等規范不夠明確,在實務中,容易誘使企業隱藏真實的經營成果和財務狀況,從而導致企業財務風險被掩蓋。而低價值資產租賃作為租賃業務的一部分,對企業經濟活動起到一定的影響作用。為正確引導企業租賃業務的健康發展,需要對每筆租賃業務做出正確的處理,主要體現在低價值資產租賃業務的處理上。

二、低價值租賃的會計處理

(一)豁免方式

根據準則規定,可以采用豁免模式對低價值標的資產租賃進行會計處理,具體的會計處理方式與短期租賃處理方式相類似。但是,若承租人轉租一項資產,或預期會轉租一項資產,則原租賃不能按照低價值標的資產租賃進行相應地會計處理。豁免情形主要是指,租賃期不超過12個月的短期租賃和低價值資產租賃,可以不確認使用權資產和租賃負債,但包含購買選擇權的租賃除外(即使該購買價格是公允價格)

承租人應該以資產全新時的價值來評估標的資產的價值,而不需要考慮該資產已使用的年限。在一般的中小企業租賃業務中,常見的低價值標的資產包括平板電腦、普通辦公家具辦以及電話等小型物件。但若標的資產在全新時通常不屬于低價值資產,則該標的資產的租賃不能按照低價值資產租賃進行會計處理,否則便違背了會計真實性原則。例如一輛新車通常價值不菲,因此,汽車租賃不能按照低價值資產租賃進行處理。

(二)判斷依據

評估標的資產是否為低價值資產要基于其絕對值的判斷。低價值資產租賃可以豁免模式進行會計處理,即無需考慮這些租賃資產對于承租人是否有重大的影響。且評估標的物不受承租人的規模、性質或其他情況影響。因此,對于一項特定標的資產是否為低價值資產,不同的承租人應得出相同的結論。在2015年作出決定時,國際會計準則理事會考慮標的物時,是在該項標的資產全新價值不超過5000美元的前提下,認定其為低價值租賃。

但最新的《企業會計準則—基本準則》中并未直接進行金額界定,所以其金額判定標準比較模糊。在實務當中,關于承租人租賃資產金額的判斷,應該根據企業經營特點以及企業的經營規模來判斷標的物的價值,即要做到具體問題具體分析,而不是所有企業一概而論。

對于低價值資產租賃,承租人可根據每項租賃的具體情況作出簡化會計處理選擇,低價值租賃資產同時還應滿足準則第十條的規定。即只有承租人能夠從單獨使用該低價值資產或將其與承租人易于獲得的其他資源一起使用中獲利,且該項資產與其他租賃資產沒有高度依賴或高度關聯關系時,才能對該資產租賃選擇進行簡化會計處理。

三、基于低價值租賃資產相關規定的修改建議

針對不同企業,低價值租賃資產金額存在一定差異。由于最新修訂的《企業會計準則第21號—租賃規定》,對低價值資產租賃金額未作出明確規定,存在一定漏洞,給企業人為操控可乘之機,不利于經濟活動的健康發展。為解決以上問題,本文章給出以下建議:首先,租賃準則應對一些企業的低價值資產租賃業務補充一些細則,將其劃分標準予以細化,以降低人為的可操縱性;其次,準則對不同企業常見的低價值資產租賃應做具體的金額規定,減少現行準則中因規定界限模糊所帶來的租賃業務處理的不便;最后,準則應將低價值租賃業務的流程更加規范化、合理化、科學化。

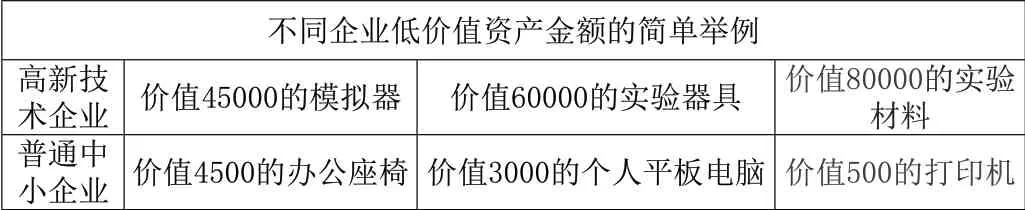

租賃會計準則可以對企業租賃業務中的一些常見的低價值租賃資產金額做出具體的規定,在這里以高新技術企業和普通的中小企業為例,對其低價值資產的金額做簡單舉例。

表1不同企業低價值資產金額的簡單舉例(單位:元)

四、結論

《企業會計準則—基本準則》的第三十一條關于低價值資產租賃的規定,不同于承租人以往租賃業務的會計處理方式。低價值標的物資產的正確處理會影響企業資產的數量和金額,對其進行正確的評估。由于當前對于我國租賃準則中,對承租人的低價值標的物資產的金額未作出具體的金額規定。所以,各企業應當根據其自身的企業特點,進行合理的租賃資產評估,判斷是否符合低價值租賃資產的條件,并進行相應的會計處理。此外,我國應該完善關于承租人的低價值租賃方面的金額規定,以預防企業在實務中進行投機行為。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30