淺析工程項目公司的薪酬體系設計

2019-04-14 04:29:18賴志煌眾志達集團

營銷界 2019年51期

關鍵詞:體系

■賴志煌(眾志達集團)

一、M公司概況介紹

(一)M公司基本情況

M 公司是一家做工程項目型企業,年營業額約1億元人民幣,現有員工80多人,公司主營產品為農業工程成套解決方案,如溫室大棚結構、栽培系統、農資耗材、栽培技術指導等。公司創始人是做技術出身的,團隊主要的管理人員也大多來自技術人員提拔使用,因此公司長期缺乏管理人才和完善的管理體系。公司引進一位人力資源總監后,對公司的組織系統管理問題進行了梳理,并重新設計了組織架構和薪酬體系。

(二)M公司的組織架構

M公司原來使用的是職能型組織架構,管理人員分四級,數量多,溝通不順暢。同時,該公司的崗位職責差異化明顯,部門梳理也較多。為了配合公司戰略目標和薪酬改革,該公司采用了新的事業部型組織架構。

二、M公司原來薪酬體系存在的問題

(一)薪酬計量方式和結構設計過于單一,缺乏維度考慮

公司創始人對人力資源管理不熟悉,但希望通過建立一個全員共享的薪酬體系來激勵員工,因此公司采用的是比較單一的薪酬結構,不管哪個層級或者哪個崗位都采用一樣的薪酬計算規則,員工收入=固定月薪+年度銷售業績提成,唯一的區別是不同崗位的提成比例不一樣。

(二)薪酬成本高

由于薪酬體系中的提成比例是固定的,因此隨著公司人數的增加,公司的薪酬成本也一直在增加。同時,無論公司年度利潤情況如何,薪酬成本是固定的,所以公司的薪酬業績比(薪酬總額/年度銷售業績)一直偏高,甚至某一年度曾經高達22%,高出行業平均水平7%。這種薪酬結構設計導致了公司較高的運營成本。

(三)薪酬制度不公平,員工缺乏晉升空間

由于薪酬結構簡單,因此員工唯一的增加薪酬通道就是縱向的晉升職務,缺乏橫向的寬帶晉升空間,員工普遍覺得晉升希望渺茫。同時,由于采用的是固定的年終提成方式,因為沒有考慮不同崗位和不同層級人員的工作特性,因此大家都很覺得薪酬不公平,沒有體現多勞多得,即使做得再努力也只是拿到固定的提成,職務不晉升的話就不會有薪酬晉升的希望,人人覺得晉升空間堪憂。

(四)薪酬缺乏人才粘性和激勵性

員工主要的提成收入只和公司業績掛鉤,沒有與個人績效考核相結合,因此打擊了員工的積極性,造成公司的人才流失嚴重。反而是一些不作為的員工,平時個人績效表現不好,卻因為公司業績增長的原因而獲得了可觀的收入,變成了“劣幣驅逐良幣”的情況,薪酬制度毫無激勵性。

三、M公司薪酬體系問題原因分析

(一)薪酬體系跟公司實際發展情況不匹配

公司創始人比較重視自身擅長的技術問題,因此長期忽視了對薪酬管理問題的規劃和處理,人員較少時尚且可以通過人情管理去平衡管理的不足。但隨著公司逐步發展,人員數量增加,薪酬問題也變得日益突出。

(二)薪酬結構憑感覺設計,缺乏科學規劃

薪酬體系是一個比較復雜的系統工程,需要借助一些科學的工具,對薪酬進行調查、規劃、測算、實施、總結、改進。如固定的月薪,其實應該分解成基本工資、崗位津貼、工齡工資、績效工資、考勤獎、獎金、津貼、提成等。根據實際情況,選擇不同的薪酬結構組成。

(三)薪酬體系缺乏彈性和維度的考慮

不同崗位,職責不一樣,性質也不同,所以必須匹配不同的薪酬結構。這樣才能刺激該崗位人員發揮最大的能動性。對于技術崗位,重點刺激其研發創新性;對于職能支撐崗位,重點刺激其服務配合意識;對于營銷崗位,重點刺激其市場開拓性。有的放矢,才能事半功倍。

四、M公司薪酬體系的設計過程

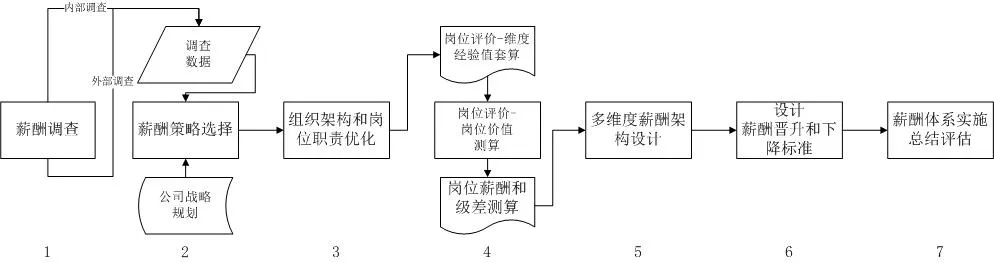

薪酬設計是個系統的工作,借助海氏法設計薪酬體系,一般包括七個步驟,如圖1所示。

圖1海氏法薪酬設計流程圖

(一)薪酬調查

薪酬調查包括內部調查和外部調查。內部調查重點是對M 公司內性質相近的崗位做合并同類項和調查員工的薪酬滿意度;外部調查,則是調查同地區、同行業、同崗位的薪酬水平。

(二)薪酬策略選擇

對于M 公司的戰略規劃,是明顯的擴張性發展,因此匹配的薪酬策略也是選擇有競爭性的薪酬。結合薪酬內外調查情況,M 公司選擇了中、高位數的薪酬水平作為參考。

(三)組織架構和崗位職責優化

為了匹配公司的發展戰略,M 公司優化了組織架構和崗位職責。對部門進行整合,對崗位職責進行細化,從實際工作動作和過程中提煉了一套實用性更強的崗位職責和操作手冊。

(四)多維度的崗位評價和薪酬測算

崗位職責優化完成以后,M 公司進行了崗位的評價,進行高層、中層、基層的分級,并利用海氏薪酬設計法進行崗位薪酬測算。

(1)對每個崗位的技能水平、解決問題能力、承擔的職責責任、職位特性等維度對崗位價值進行經驗值套算評估。(2)評估崗位的類型。(3)根據第一步的評估數值和第二步的崗位類別,計算每個崗位的價值參考數值。(4)選擇中高位數的行業崗位薪酬作為標桿,依據崗位價值量測算出了各崗位的薪酬參考值。(5)對同一個崗位用合適級差延伸出每個崗位不同級別的工資標準,再根據經驗值和公司實際情況,修正部分崗位和級別薪酬,得出崗位九級工資標準表。

(五)設計多維度的薪酬結構

因為行業特點,M 公司的崗位也有自己的特性,所以薪酬結構上應采用不同組合模式,同時包括顯性的薪酬結構和隱性的薪酬結構。

(六)設計薪酬晉升和下降標準

各崗位的級別薪酬確定完畢后,M 公司根據崗位職責分析,針對每個薪酬級別制定了相應的任職標準。同時還延伸制定了明確的各級別晉升和降級的標準。

(七)薪酬體系實施總結評估

薪酬體系設計完畢,M 公司成立了專門的薪酬委員會,對公司薪酬進行評估測算,并進行階段性的試行,在過程中發現問題及時討論和修訂,確保薪酬體系的嚴密性和持續完善性。試行一年后,由公司的綜管中心負責進行薪酬盤點,召開專題會議,對薪酬體系執行情況進行了總結,以作為次年改善的參考。

五、M公司的多維度薪酬體系實施情況跟蹤

M 公司試行多維度薪酬體系一年時間,收到了比較顯著的改善效果,具體反饋情況如下:

(1)不同崗位之間有了明顯的薪酬結構區別,更符合崗位的特性,公司運營一年總體薪酬成本下降了3%。(2)由于薪酬計算規則明確,員工對薪酬滿意度比上一年增長了10%。(3)每個崗位有了明確的薪酬標準,面試時候根據應聘者的能力水平,按圖索驥確定級別薪酬,總經理簽批的時候也根據薪酬標準做復核,薪酬體系具備一定的科學性和系統性。(4)實現了薪酬激勵性的目的。如采購崗位,設計了工作量獎金的薪酬結構,鼓勵多勞多得。采購部有一位員工在休產假期間,其他員工在本部門減員情況下,通過工作量獎勵的計算,部門總酬成本降低了35%,在崗員工個人月薪增長了30%。(5)實現了薪酬的透明性和公正性。因為有明確的評價標準、晉升和降級標準,所以公司執行了公開的薪酬制度。同時,員工的效能與薪酬有了較高的匹配度,達成了薪酬體系公正性的目的。

六、總結

M 公司根據本企業的薪酬問題分析,選擇了適合自身的薪酬體系,因此改革取得了實質性的效果,推動了企業的管理進步。薪酬問題也是很多企業都存在的管理痛點,如果公司高管層能盡早意識到問題的嚴重性,客觀分析其原因,并運用科學的方法去制定一套符合自己行業和公司特點的薪酬體系,那么公司很多的管理問題也自然會隨之解決。當然,因為經營環境和公司情況都在不斷變化,薪酬體系也需要不斷地進行更新和維護,以適應公司發展的需要。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:31:22

杭州(2020年23期)2021-01-11 00:54:42

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

中國衛生(2015年12期)2015-11-10 05:13:40

現代企業(2015年1期)2015-02-28 18:43:18

汽車零部件(2014年5期)2014-11-11 12:24:28

新高考·高一物理(2014年1期)2014-09-18 01:26:07

浙江人大(2014年1期)2014-03-20 16:19:53

終身教育研究(2012年4期)2012-03-25 10:41:11