中國石油消費情景與峰值分析

2019-04-14 03:38:24油控研究項目課題組

中國煤炭 2019年12期

關鍵詞:汽車

油控研究項目課題組

影響石油消費水平和發展趨勢的因素眾多,既與人口規模、經濟產出、城鎮化、工業化水平等宏觀因素相關,也與汽車保有量、交通運輸結構、石化產業發展水平等部門因素相關,更與不同能源發展戰略政策、環境政策、氣候政策等路徑選擇緊密關聯。在總結國際上不同國家影響石油消費的主要因素基礎上,采用系統模型建立了2015-2050年中國石油消費發展不同情景,分析了其主要特征并得出結論。

1 影響石油消費的因素分析

1.1 經濟發展水平和生活需求是影響石油消費總量的主要因素

從發達國家經驗來看,石油消費隨經濟增長和生活需要而快速增加。當達到一定經濟水平后,石油消費出現峰值,此后開始下降。英、法兩國在人均GDP達到4000~5000美元時,石油消費量達到峰值;德國在人均GDP達到1.1萬美元時,石油消費量達到峰值;美、日兩國在人均GDP達到4.3~4.5萬美元時,石油消費量達到峰值。

發達國家石油消費達峰時,普遍完成工業化,工業占GDP比重持續下降,工業內部結構加快調整。美、英、法三國工業增加值占比約為20%,德、日工業增加值占比約為30%,韓國工業增加值占比約為40%[1]。美國等主要發達國家石油消費達峰都是在快速工業化后期,但對韓國等國家而言,由于石化產業發展在后工業化階段仍占較高比重,因此石油消費仍呈現增長態勢。

石油消費同時受到經濟周期的影響。2008年全球經濟在金融危機沖擊下進入衰退期,發達國家的石油消費快速下降。石油消費也與消費部門的結構聯系密切。交通和石化是兩個主要石油消費部門,以燃油為主的運輸結構和偏重石化的工業結構,都會使石油消費處于高位。

1.2 政策干預導致石油消費峰值和路徑的變化

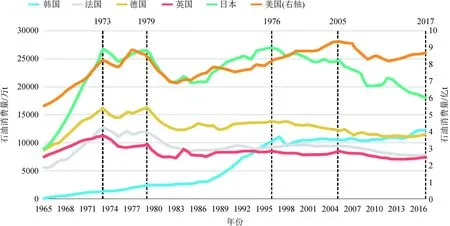

1973年和1979年的二次石油危機使石油價格飆升,重創了發達國家的經濟,改變了石油消費的軌跡。發達國家出現了石油消費有歷史痕跡的雙駝峰,主要國家石油消費變化趨勢和峰值見圖1。石油供應的安全上升為這些國家最重要的能源戰略之一。歐洲發達國家在1979年石油危機以后,石油消費量穩定下降。

圖1 主要國家石油消費變化趨勢和峰值數據來源:中國石油化工集團公司根據歷年《BP世界能源統計年鑒》的數據整理

為應對石油危機,經濟合作與發展組織(OECD)國家成立了國際能源署,大力提升能效和增加石油戰略儲備,尤其是通過制定汽車燃油效率標準和燃油稅等政策進行干預,明顯推動了石油消費模式的轉變。歐洲和日本的燃料稅將油價提高了100%~120%,美國提升了25%左右,中國目前燃油稅占價格的30%左右[2]。日本在1995年經濟進入停滯期,憑借其領先的汽車燃油效率標準和國際貿易下滑的影響,達到第二個石油消費峰值并下降。美國國會在2004年批準了長達20年后才更加嚴格的燃油效率標準,促使石油消費2005年第二次達峰并下降。韓國石油消費2018年比2017年下降約1%,但判斷2017年是否為峰值尚需觀察。概括來說,發達國家在遭遇到重大的國際政治和經濟危機后,經濟增長遇挫,通過嚴格的政策干預,促進石油消費達峰。石油戰略儲備、燃油稅和不斷加嚴的燃油經濟性標準雖然沒有使得這些國家擺脫對石油的依賴,但卻有效削減了石油消費量。此外,燃料替代也起到了推動作用。

1.3 交通部門運輸模式和結構起到重要影響

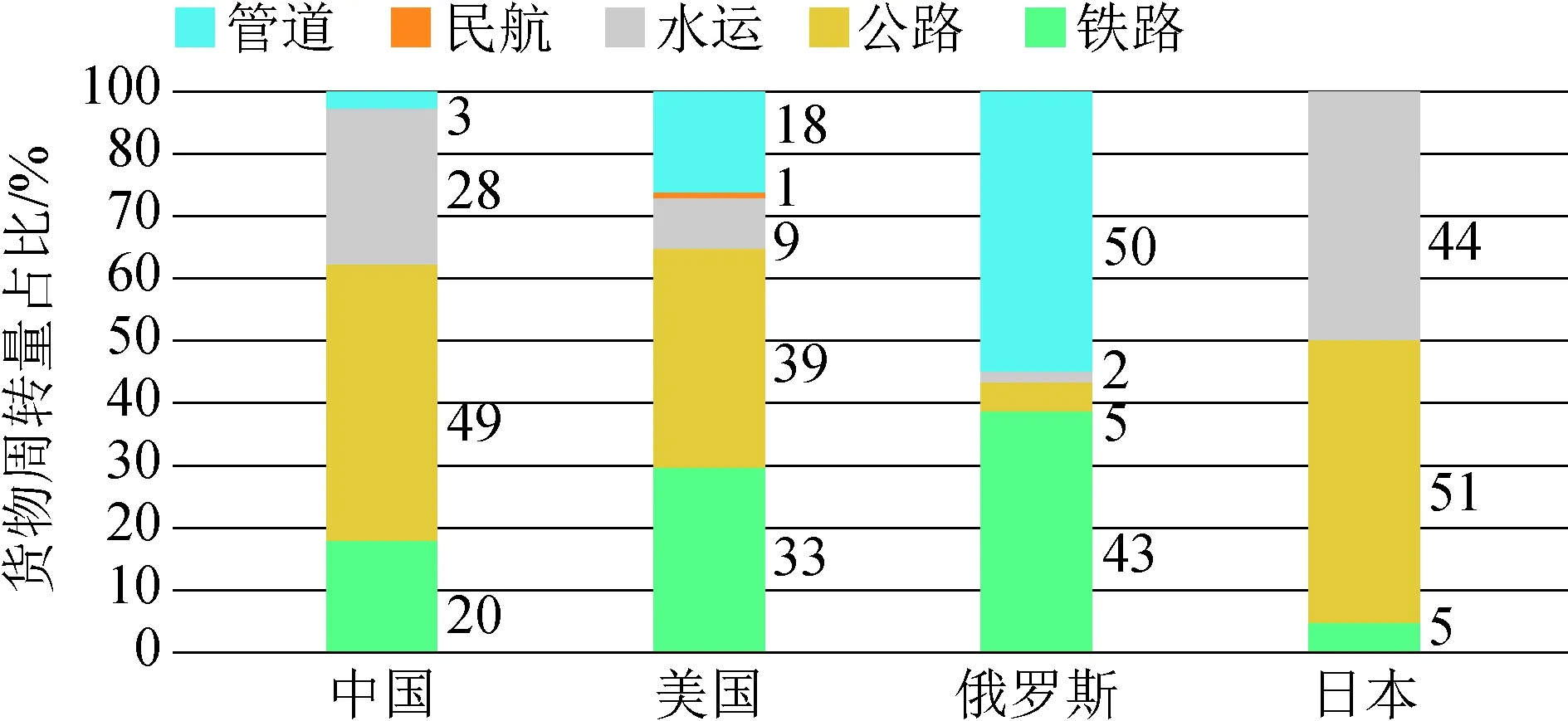

2017年交通部門石油消費量占比57.7%。交通運輸模式以及機動車保有量是影響石油達峰的關鍵因素。從人均石油消費峰值水平看,公路運輸比重越大,千人汽車保有量越大,人均石油消費量越高。2017年各國運輸結構對比見圖2。

圖2 2017年各國運輸結構對比數據來源:《中國石油消費情景研究(2015-2050)》

我國道路運輸中,中卡和重卡運輸效率低、油耗高,改善提升的空間很大。目前,我國公路貨運周轉量占比接近50%,鐵路貨運周轉量不足20%,公鐵比為2.5,明顯高于同樣幅員遼闊的美國(1.2)和俄羅斯(0.1),還有很大的優化空間。通過交通結構的優化和調整,我國對大宗貨物的運輸和長途客運將主要依靠鐵路和水運,管道和民航運輸量會增加,公路運輸比重將會明顯下降。

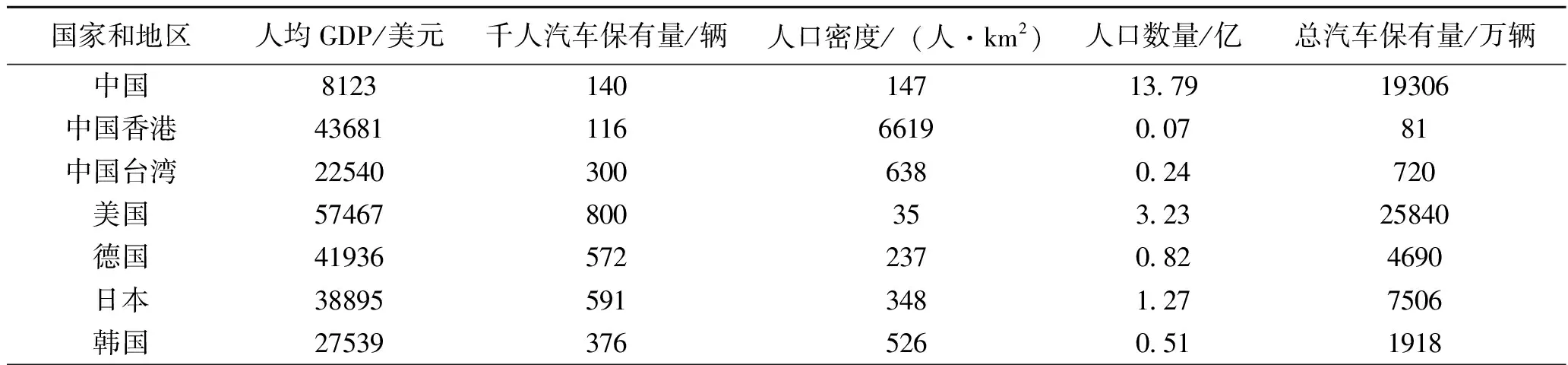

目前,美國千人汽車保有量超過800輛,歐洲國家千人汽車保有量在400~600輛,相比之下,中國目前千人汽車保有量僅160輛左右,2016年部分國家和地區汽車保有量及普及度對比見表1。隨著出行需求的增長,中國的汽車千人保有量會繼續上升,如果不實行燃料替代和燃油效率提高,將對石油消費達峰提出挑戰。

通過技術進步降低汽車油耗對節油貢獻較大。隨著中國對節能環保的重視,汽車燃油經濟性不斷提高。工信部《節能與新能源汽車產業發展規劃》已明確制定發展目標:2020年乘用車油耗降至5.0 L/100 km,商用車油耗接近國際先進水平;2025年乘用車油耗降至4.5 L/100 km,商用車油耗達到國際先進水平;2030年乘用車油耗降至3.2 L/100 km,屆時商用車油耗同比國際領先。由于該目標考慮了新能源汽車對油耗的抵消作用,因此純燃油車油耗會高于以上目標。

除了汽車燃油效率標準外,消費者的用車模式和偏好,如購買大型的SUV越野車、車輛平均行駛里程等,都會影響耗油量。在這方面,美國消費者的單車油耗水平比歐洲、日本、韓國等都高很多。

表1 2016年部分國家和地區汽車保有量及普及度對比

數據來源:世界銀行公開數據、國際汽車制造商協會

1.4 道路交通行業中千人汽車保有量是關鍵性指標

在眾多參數中,汽車保有量及結構對峰值影響較大。根據發達國家石油消費量的歷史數據,汽車保有量飽和值直接影響汽柴油消費峰值,而燃油經濟性的提高加速了峰值的到來,并降低了燃油消費量。一般來說,汽車分為乘用車和商用車。乘用車發展與人均收入密切相關,反映了人民生活水平的提高。而商用車的發展受經濟增長,尤其是工業生產影響較大。

從國際成熟市場來看,發達國家或地區人均GDP達到2~3萬美元時,乘用車飽和點多數在370~660輛之間。美、加、英、日等國千人乘用車保有量飽和值在600~800輛。歐洲多數國家的千人汽車保有量飽和值為400~600輛左右。中國香港、新加坡等人口密集、汽車嚴格控制的地區和國家千人汽車保有量飽和值為100~200輛。

車輛年均行駛里程變化也會顯著影響燃油需求。根據中國石油化工集團公司經濟技術研究院2002年和2010年兩次抽樣調研顯示,2002年乘用車平均(考慮排量分布及用途加權)行駛里程約為1.7萬km/a,2010年降至1.6萬km/a,年均下降0.8%。乘用車出行與居民消費相關,考慮未來我國消費保持平穩增長,預計2020年乘用車年均行駛里程降至1.4萬km。2030年之后,共享汽車的興起將進一步壓縮乘用車年均行駛里程。

商用車長期潛在增速與國家經濟增長和工業化進程相關。在工業化初期,商用車潛在增速要高于GDP增長率;在工業化中期,商用車潛在增速基本與GDP增速同步;而在工業化后期,商用車潛在增速則要低于GDP增速。與發達國家對比來看,我國千人客車保有量(不含微客)已經高于發達國家水平。未來,我國高鐵的發展將替代部分短途客運需求。大中型客車增長動力僅有城鎮人口逐年增加帶動的公交用車和城市物流用車需求的快速發展。綜合來看,商用車保有量2020-2030年基本達到4800萬輛的飽和期,同時貨車占商用車比重略有增加。

隨著出行需求的增長,我國的汽車千人保有量會逐漸上升,如果不實行燃料替代和燃油效率提高,將對石油消費達峰提出挑戰。

1.5 石化產業增長的不確定性影響

石化產業是第二大石油消費部門。隨著石化產業發展,特別是國際產業分工變化,將對化工領域石油消費增長帶來重要影響。從發達國家經驗看,在交通石油需求達峰后,石化產業發展路徑的差異將影響各國石油需求。受烯烴、PX等化工產品需求量增長影響,英、法兩國人均石油消費在峰值階段持續波動,英、德兩國人均石油消費達峰下降后又出現明顯反彈。與國際水平比較,我國人均化工產品消費較低,需求旺盛,由此產生的石油消費需求將會上升。

人均GDP和乙烯當量消費關系見圖3,我國臺灣和韓國在石化產品的貿易上大量出口,人均乙烯當量消費比西歐和美國都要高很多。西歐和日本在人均乙烯當量消費上比較平穩,美國人均消費量比西歐和日本高近1倍。我們預期,我國人均乙烯當量在將來處在略低于西歐和日本的水平。

我國石化行業在供給側結構性改革中,提高能效、優化行業結構、促進原料多樣化以及進行國際貿易的結構改革,都將對石油消費產生很大影響。從未來趨勢看,石化行業能效提升,利用天然氣、生物質和氫能等替代原料,以及全社會限制塑料使用等,將會對石油消費帶來新的不確定影響。

圖3 人均GDP和乙烯當量消費關系數據來源:《中國石油消費情景研究(2015-2050)》

1.6 應對氣候變化和空氣污染治理的約束

在全球應對氣候變化背景下,各國向低碳綠色能源轉型進程明顯加速。2018年11月,歐盟委員會發布《給所有人一個清潔星球》長期戰略愿景,強調要打造“氣候中性”的經濟體,在2005年的溫室氣體排放水平上,2030年前減排40%,2040年前減排60%,到2050年實現溫室氣體近零排放。歐洲和亞洲一些國家(地區)陸續制定出臺了傳統燃油汽車禁售時間表和路線圖。從供給和需求兩方面,主要發達國家積極推動能源生產和消費體系加快向綠色低碳方向轉型,強化了全球石油消費增長的約束。

與此同時,為了滿足世界衛生組織(WHO)的空氣質量要求,PM 2.5需降到10 μg /m3以下。在城市空氣治理中,交通尾氣排放是最大的污染源之一。部分國家和地區傳統燃油車禁售時間見表2。需要指出的是,這些時間表有的僅是國家議案,有的是官員口頭表態,有的是政府文件。2019年3月發布的我國海南省的政府文件是地區約束性要求。在情景分析中,這種時間表是重要的政策選項。電氣化等燃油替代技術在交通部門石油消費減量中扮演主要角色。

表2 全球部分國家(地區/城市)傳統燃油車禁售計劃匯總

資料來源:《中國傳統燃油汽車退出時間表研究》報告

2 我國石油消費情景分析

本研究采用情景分析研究方法,從增長動力、環境約束、能源安全和新能源機遇等角度,通過設定不同模型參數和條件假設,模擬不同情景下我國石油消費需求。本研究設定的情景包括基準情景、強化政策情景和溫控情景。

(1)基準情景:描述石油相關行業在當前政策和行業規劃目標下發展的情景。該情景下,石油消費滿足經濟發展需求,在石油天然氣行業改革、節能與新能源汽車發展等相關政策的推動下,各行業主要依靠現有的發展路徑和趨勢,實現規劃的發展目標。

(2)強化政策情景:描述在現有政策及其外推影響的基礎上,石油相關行業出臺更加嚴格的石油消費控制政策的情景。該情景下,政策推動交通運輸結構優化,交通能源多元化和替代化,石油化工行業的產業結構調整升級,石油產品和原料進出口政策,控制石油對外依存度過快增長,保障能源安全,通過綠色低碳發展實現生態文明建設的主要目標。

(3)溫控情景:描述未來石油消費需求在2℃溫升控制目標下的發展情景。該情景下,我國積極應對氣候變化,在本情景中,實現2℃目標相對應的概率為60%。為了實現2℃溫升控制目標以及滿足相應的約束條件,各行業都需要實現碳排放盡早達峰,并且朝著1.5℃的低碳和“碳中和”的目標努力。

本研究采用“自下而上”和“自上而下”相結合方法,對交通運輸、石化及其他用油部門,以及對汽油、柴油、化工輕油等細分石油品種的未來需求進行詳細分析。

3 石油消費情景分析主要結論

根據各種變量假設,考慮了多重約束性條件,在不同政策選項下,3種情景給出一系列主要結論,為決策和石油總量控制路徑的確定奠定了堅實的基礎。

3.1 我國石油需求總量情景展望

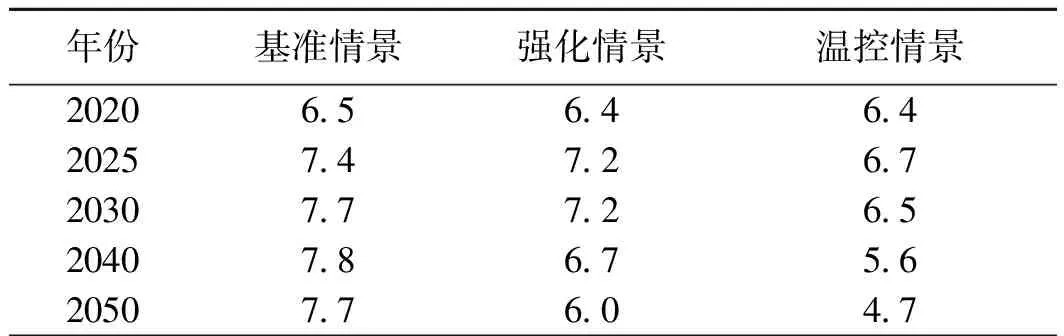

3種情景下,不同時間段我國石油需求展望見表3。

表3 我國不同情景下石油需求展望 億t

數據來源:《中國石油消費情景研究(2018-2050)》

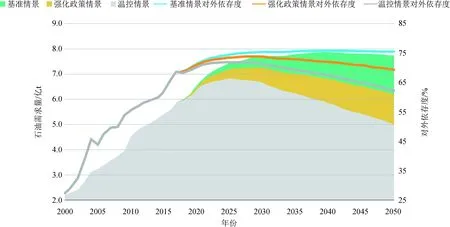

3種情景下,我國石油需求達峰時間依次提前,峰值水平逐步下降,我國石油需求與對外依存度情景展望見圖4。基準情景下,我國石油需求持續增長,2040年達到峰值,峰值水平約7.8億t,2040-2050年是石油消費平臺期,到2050年緩慢下降至7.7億t。強化政策情景下,我國石油消費持續低速增長,2025-2030年達到峰值平臺期,峰值水平約7.2億t,2050年需求下降至6億t。溫控情景下,我國石油消費持續低速增長,2025年達到峰值,峰值水平約6.7億t,2050年需求下降至4.7億t。在3種情景中,石油消費結構均出現明顯的變化,交通用油占比下降,石油化工用油占比明顯上升,其他部門的用油與交通部門類似,占比呈下降趨勢,但速率較交通部門要慢許多。

從石油對外依存度來看,基準情景下,2040年石油消費峰值時,我國石油對外依存度達到76%,2050年下降到75%;強化政策情景下,2025年我國石油消費達到峰值時,對外依存度達到73%,2050年下降到69%;溫控情景下,2025年我國石油對外依存度達到72%,2050年下降到60%。需要指出的是,對外依存度都是根據3種情景的峰值年計算的,與此同時,國內的石油產量假定在2億t的水平上。

圖4 中國石油需求與對外依存度情景展望數據來源:《中國石油消費情景研究(2015-2050)》

3.2 強化政策和溫控情景下石油需求達峰時主要參數類似發達國家

從宏觀經濟的角度審視,我國經濟發展步入高質量發展的中高速時期,節能高效的政策得到有效實施,石油儲備增長,“雙積分”燃油能效標準進入國際前列,采用燃油稅和稅收工具抑制石油消費過快增長,傳統燃油車輛生產和銷售進入成熟平臺期。燃料替代和電動汽車已迎來增長初始期。在國際上,我國與美國等國家的經濟貿易沖突導致世界經濟增長疲軟。這些都與發達國家在石油消費達峰前后的驅動因素相類似。

(1)基準情景下,我國石油需求將在2040年前后達到7.8億t的峰值,人均石油消費為0.55 t。屆時人均GDP為2.86萬美元,千人汽車保有量390輛,兩項指標均已超過主要發達國家石油達峰時的指標。

(2)強化政策情景下,我國石油需求將在2025-2030年達到7.2億t的峰值,人均石油消費為0.5 t。屆時人均GDP為1.45萬美元,千人汽車保有量260輛,兩項指標均接近主要發達國家石油達峰時的指標。若要實現此情景,需按照更加嚴格的政策約束相關行業和部門的石油消費。

(3)溫控情景下,我國石油需求將在2025年達到6.7億t的峰值,人均石油消費為0.47 t。屆時人均GDP為1.42萬美元,千人汽車保有量180輛,人均GDP接近主要發達國家石油達峰時的水平,但千人汽車保有量明顯低于發達國家達峰時的水平。為了實現此情景,能源及其他產業需要共同努力,甚至部分行業要通過實施更加嚴格的限制措施,才能達到控制溫升2°C以下的目標。

3.3 石油消費強度將大幅下降

與過去歷史數據相比,隨著技術進步和管理水平提高,石油利用效率水平持續提升。石油消費強度即單位國內生產總值的石油消費將持續下降。2015-2050年,基準情景下,石油消費強度累計下降73%;強化政策情景下,石油消費強度累計下降79%;溫控情景下,石油消費強度累計下降83%,我國石油消費強度情景展望見圖5。

圖5 我國石油消費強度情景展望數據來源:《中國石油消費情景研究(2015-2050)》

需要指出的是,石油利用效率的提高需要創新技術的應用、資本市場的支撐、體制的變革和管理水平的提高。對我國來說,技術的創新發展,尤其是新能源汽車的發展是占首位的。

3.4 交通用油占比將下降,化工用油占比上升

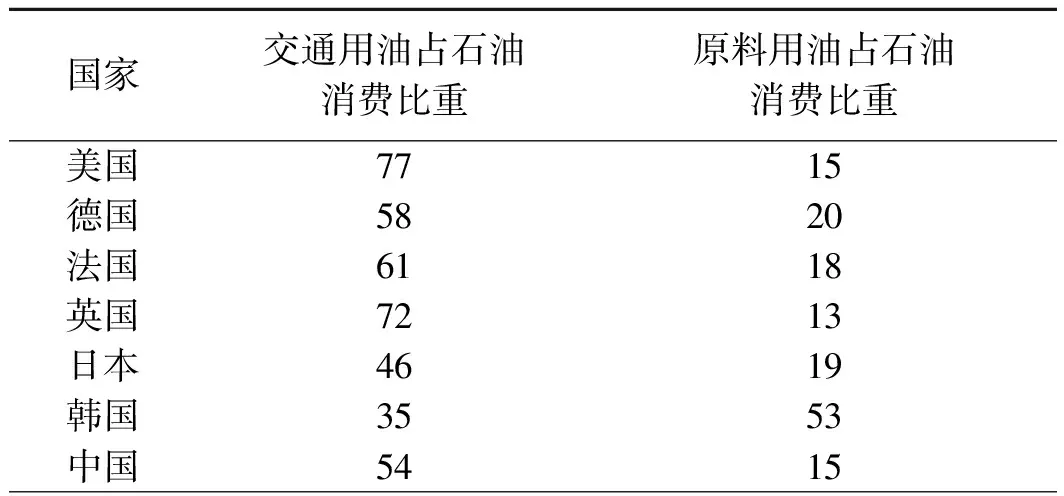

從發達國家的石油消費結構看,交通明顯占主體,化工為次。以2016年石油消費為例,歐美國家的交通占比大都在60%以上,化工原料用油在15%以上,亞洲的日本和韓國交通占比分別為46%和35%,化工占比分別為19%和53%,2016年各國交通及化工的石油消費占比見表4。

表4 2016年各國交通及化工的石油消費占比 %

數據來源:《國際石油消費趨勢與政策回顧》

我國目前的石油消費與上述發達國家呈現相似的結構,但我國的整體能源結構和嚴峻的石油供給形勢,首要就是降低交通用油,并且給化工原料用油釋放一定的增長空間。在基準、強化政策和溫控3種情景下,交通用油比重持續下降,化工用油比重不斷提高,這種結構調整的趨勢在3種情景下逐級增強。

以強化政策情景為例,2017-2030年,燃油經濟性提高和新能源汽車與燃料乙醇等替代,抵消了部分由于汽車保有量增長帶來的交通用油的提高,交通用油占石油消費比重下降到47%左右;乙烯和PX能力的快速建設,造成化工用油不斷增長,化工用油占比由15%提升至25%(包括化工輕油和部分液化氣);由于能效提高和天然氣與電力的替代,工業用油占比由12%降至7%。

2030-2050年,新能源汽車技術成熟,市場快速擴張,加之國內汽車產業進入了復數保有期,保有量增速明顯放緩,交通用油占石油消費比重快速下降至36%;石化工業繼續發展,但增速放緩,化工用油占比提升至35%(包括化工輕油和部分液化氣);工業、民用和農業用油比重變化不大。

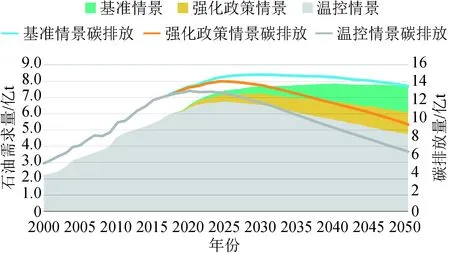

3.5 溫控情景下石油消費產生的碳排放較基準情景顯著減少

由于化工用油在石油消費中的比重不斷提高,而石油用作原料或用于非燃燒用途的二氧化碳排放很少,未來我國單位石油消費的碳排放呈下降趨勢。3種情景下,碳排放峰值都將早于石油需求峰值。基準情景下,石油消費碳排放在2030年達峰;強化政策情景下,石油消費碳排放在2025年前達峰;溫控情景下,石油消費碳排放在2020年達峰。3種情景下,碳排放達峰后均出現不同速率的下降。據估算,2017年我國石油消費排放18.8億t二氧化碳。2050年,3種情景較2017年石油碳排放分別增長8%、下降24%和下降44%,我國石油需求及其碳排放情景展望見圖6。

圖6 我國石油需求及其碳排放情景展望數據來源:《中國石油消費情景研究(2015-2050)》

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50