東道國所得稅減稅對中國企業OFDI影響研究

2019-04-18 12:01:54宋國敏

山東社會科學 2019年4期

馮 華 宋國敏

(山東女子學院 會計學院,山東 濟南 250300)

自2008年國際金融危機以來,全球各主要經濟體爭相出臺激勵投資的相關政策,放寬對國外資本準入的限制,積極吸引全球資本要素流入,以應對全球經濟增長乏力、增速放緩的局面,實施所得稅減稅即是各主要經濟體相繼出臺的重要措施之一。據國際四大會計師事務所的統計數據,中國2016年對外直接投資(以下簡稱OFDI)排名前160位的國家(地區)中,有80余個國家(地區)下調過其所得稅率,其中36個國家(地區)甚至下調過兩次以上。據世界銀行測算,全球所得稅率平均值已從2003年的30%下降至2015年的22.8%。各主要經濟體所得稅減稅政策的實施,無疑將影響全球的資本流動。由此引出的問題是,全球所得稅減稅背景下,東道國所得稅減稅是否會對中國企業OFDI產生影響?不同稅負水平東道國所得稅減稅政策對中國企業OFDI會產生那些影響?不同所有權性質的中國企業對東道國所得稅減稅政策的反應有何差異?本文利用PSM-DID方法探討全球所得稅減稅背景下,東道國所得稅減稅對企業OFDI的影響,并嘗試對上述問題進行回答。

一、所得稅減稅對企業OFDI影響的文獻回顧及主要觀點

對于所得稅減稅是否影響企業OFDI以及影響效果如何,國內外學者并沒有形成較為一致的認識,由于研究角度不同,從而形成以下幾種觀點:

(一)所得稅減稅對企業OFDI影響不顯著

早期研究大多認為所得稅減稅對OFDI的影響非常有限。如Aharoni(1966)的研究發現,東道國提供的所得稅減免對企業OFDI決策的作用不大;Root et al(1978)的研究也發現,稅收激勵和稅收減免對OFDI的影響并不顯著;Mintz et al(1992)的研究則表明,稅收優惠并不是影響OFDI的主導因素。另外,Jun(1994)的研究提出,倘若母國對企業境外投資所得提供納稅豁免,其法定稅率變動對OFDI的影響并不顯著;Weichenrieder(1996)等也認為,利潤預提稅對OFDI的影響并不顯著;Grubert et al(2000)則進一步發現利息、紅利、特許權使用費等預提稅對OFDI的激勵作用也不明顯。魏后凱等(2001)的研究指出,稅收優惠政策并不是影響OFDI區位選擇的決定性因素;李雪松等(2017)發現,所得稅率降低有利于提高企業產能利用率,但對企業OFDI的影響并不顯著;[注]李雪松等:《對外投資與企業異質性產能利用率》,《世界經濟》2017年第5期。李麗麗、綦建紅(2017)的研究表明,國有企業OFDI缺乏避稅動機,實際稅負對其OFDI的影響并不明顯。[注]李麗麗、綦建紅:《政治風險規避與中國企業的OFDI策略選擇》,《財經研究》2017年第1期。

(二)所得稅減稅對企業OFDI具有促進作用

依據Dunning(1981)的投資發展周期理論,區位優勢是影響企業OFDI的關鍵因素,東道國提供的稅收減免、稅收優惠等政策激勵能夠減輕企業稅收負擔,降低企業成本,吸引更多資本流入。Dunning(1993)認為,東道國提供的所得稅優惠顯著影響企業OFDI的區位選擇;Egger et al(2014)的研究表明,東道國所得稅率降低對OFDI具有積極促進作用。[注]Egger P, Raff H, “Tax rate and tax base competition for foreign direct investment”,in International Tax & Public Finance, Vol.22(5)(2014).另外,國內學者董德新(2002)認為,減稅政策有利于吸引外資流入,刺激企業投資增長;樂為、鐘意(2008)的研究發現,東道國給予的稅收優惠額越大、有效稅率越低,跨國資本流入就越多;王永欽等(2014)也認為,中國企業OFDI避稅動機較強,降低稅率對中國企業OFDI具有顯著正向影響;[注]王永欽、杜巨瀾等:《中國對外直接投資區位選擇的決定因素:制度、稅負和資源稟賦》,《經濟研究》2014年第12期。張述存(2017)則認為,東道國給予的稅收優惠對中國企業OFDI區位決策具有顯著正向影響;[注]張述存:《“一帶一路”戰略下優化中國對外直接投資布局的思路與對策》,《管理世界》2017年第4期。劉紅、田趙祎(2017)的研究發現,本國所得稅率每下調1%,吸引的海外直接投資就會增長4.8%,這表明所得稅減稅對OFDI具有顯著促進作用。[注]劉紅、田趙祎:《日本法人稅減稅與外國對日直接投資增長研究》,《遼寧大學學報》(哲社版)2017年第2期。崔曉靜、張涵(2018)針對特朗普稅改,指出企業所得稅率的大幅削減以及參股豁免制度等優惠政策的引入,有助于減輕企業稅收負擔,吸引海外資本流入。[注]崔曉靜、張涵:《美國國際稅改法案對中國的沖擊及應對》,《河南師范大學學報》2018年第1期。張友棠、楊柳(2018)的研究也表明,東道國實際稅率降低顯著促進了中國企業OFDI,并且稅收優惠對資源型OFDI具有顯著正向影響。[注]張友棠、楊柳:《“一帶一路”國家稅收競爭力與中國對外直接投資》,《國際貿易問題》2018年第3期。

(三)所得稅減稅對企業OFDI具有抑制作用

與上述觀點不同的是,有學者認為稅收優惠等減稅政策對OFDI具有負向影響。如Peters et al(2015)的研究認為,東道國提供的稅收優惠對OFDI具有顯著的抑制作用。[注]Peters G T, Kiabel B D, “Tax Incentives and Foreign Direct Investment in Nigeria”,in Journal of Economics and Finance, Vol. 5(June 2015).國內學者左大培(2000)的研究也認為,稅收優惠具有非效率性,不利于OFDI的發展。

綜上所述,既有文獻為本研究提供了良好的研究基礎,但仍有一定的局限:其一,絕大部分相關文獻都從稅率減免、稅收優惠等單一減稅方式對OFDI的影響展開研究,而較少分析所得稅減稅的政策效應;其二,全球減稅背景下,主要經濟體所得稅政策變動對企業OFDI的影響將愈發重要,而現有研究較少結合這一背景進行實證研究。基于此,本文在全球減稅背景下,采用PSM-DID方法檢驗所得稅減稅對中國企業OFDI的政策效應,以期對東道國所得稅減稅對中國企業OFDI可能的影響作出理論回應。

二、東道國所得稅減稅對中國企業OFDI的影響

(一)雙重差分傾向得分匹配模型(PSM-DID)構建

本文重點研究全球所得稅減稅背景下東道國所得稅減稅對中國企業OFDI的影響。在一般的雙重差分模型中,如果某一東道國的減稅政策可被視為自然實驗或準實驗,那么我們通過比較減稅的國家——實驗組和未減稅的國家——控制組,就可以了解東道國減稅對中國企業OFDI的效果。但是,直接將實施所得稅減稅的國家和未實施所得稅減稅的國家進行對比可能會導致樣本偏差。原因在于:第一,某一國是否進行減稅改革的非隨機性可能會導致樣本的選擇性偏差。考慮到不同國家的減稅動機不盡相同,如Wijeweera et al(2007)認為,各國降低稅率的動機不同,有的是為了吸引外國投資,也有的是為了降低國家間的稅率差距,將本國的境外投資者重新吸引回國內,以增加本國的就業機會。所以,全球減稅政策并非隨機進行的,這就導致了樣本的選擇性偏差。第二,中國企業OFDI的多因素影響可能產生異質性偏差。如已有研究表明,中國企業OFDI在減稅和未減稅國家之間的差異,可能同時受到地理位置、制度等多重因素的影響,這些因素并不完全隨時間變化,因此可能會產生異質性偏差。

鑒于上述原因,為消除樣本的偏差,本研究借鑒Heckman et al.(1997,1998)、張建民(2017)等人的研究方法,采用雙重差分傾向得分匹配模型(PSM-DID)進行檢驗,先用PSM方法對樣本進行匹配,然后再用DID方法估計出各國減稅政策對中國企業OFDI的凈效應。

1.傾向得分匹配。PSM的目的是減少因東道國非隨機性實施的減稅政策帶來的選擇性偏差。我們在匹配過程中將樣本分為兩組:一組為實驗組(M),表示東道國實施了所得稅減稅政策;另一組為控制組(N),表示東道國在考察期內從未實施減稅政策,令A={M,N},表示所有樣本國家(地區)。鑒于自2008年金融危機以來,許多東道國實行了不止一次的所得稅減稅政策,為更好的檢驗所得稅減稅政策對中國企業OFDI的凈效應,本文以2008年至今東道國實施減稅較多的2009年、2013年為劃分樣本的關鍵時間點,且因DID模型需要考慮減稅前的時期,故將數據期間劃分為2008-2013年、2012-2016年兩個階段,并以此區分樣本Ⅰ、樣本Ⅱ。其中,樣本Ⅰ以2008年作為基期,與其相比,2009年減稅的東道國(地區)作為“實驗組”樣本,2008-2013年從未減稅的東道國作為“控制組”樣本。同理,區分樣本Ⅱ的實驗組和控制組,分別進行匹配。具體步驟如下:

第一,選擇匹配變量。匹配變量Xi盡量選取影響企業OFDI的相關變量,以保證東道國減稅政策對中國企業OFDI的影響在實驗組和控制組的表現具有一致性。本文分別選取各東道國2008年、2012年的市場規模(GDP)、貿易開放度(Ptrade)、政治穩定性(Politic)、經濟自由度(Efree)等匹配變量,采用核匹配方法對樣本的實驗組和控制組進行匹配。

第二,計算傾向得分。從控制組(N)中尋找與減稅東道國概率極為接近的未減稅東道國,以消除選擇性偏差。假設東道國實施所得稅減稅政策的概率公式為:

P=Pr{A=M}=Φ{Xi,t-1}

(1)

其中,P為某一東道國實施減稅政策的概率,Xi,t-1為匹配變量。通過該公式,可以估計出東道國實施所得稅減稅政策的預測概率值P(X),再用PSM方法將預測概率值相近的東道國進行配對,得到與實驗組(M)有類似特征的另一組控制組,用NP表示。

2.雙重差分模型。PSM之后,我們得到了另一組樣本Ap={M,Np},M表示實施了所得稅減稅政策的東道國,Np表示匹配后未實行所得稅減稅的東道國。同時定義減稅虛擬變量Taxit和時間虛擬變量Timet,將匹配后的樣本組劃分為所得稅減稅前的減稅國家(Taxit=1, Timet=0)、所得稅減稅后的減稅國家(Taxit=1, Timet=1)、所得稅減稅前的未減稅國家(Taxit=0, Timet=0)和所得稅減稅后的未減稅國家(Taxit=0, Timet=1)。在此基礎上構建一般雙重差分模型(2):

ln(OFDI)=β0+β1Taxit×Timet+β2Taxi+β3Timet+γ×Zit+εit

(2)

考慮到本文考察東道國所得稅減稅前后多期的情況,因此將個體固定效應ui和時間固定效應λt納入模型,優化為更合理的模型(3)來估計減稅政策對中國企業OFDI的影響。

ln(OFDI)=β0+β1Taxit×Timet+γ×Zit+ui+λt+εit

(3)

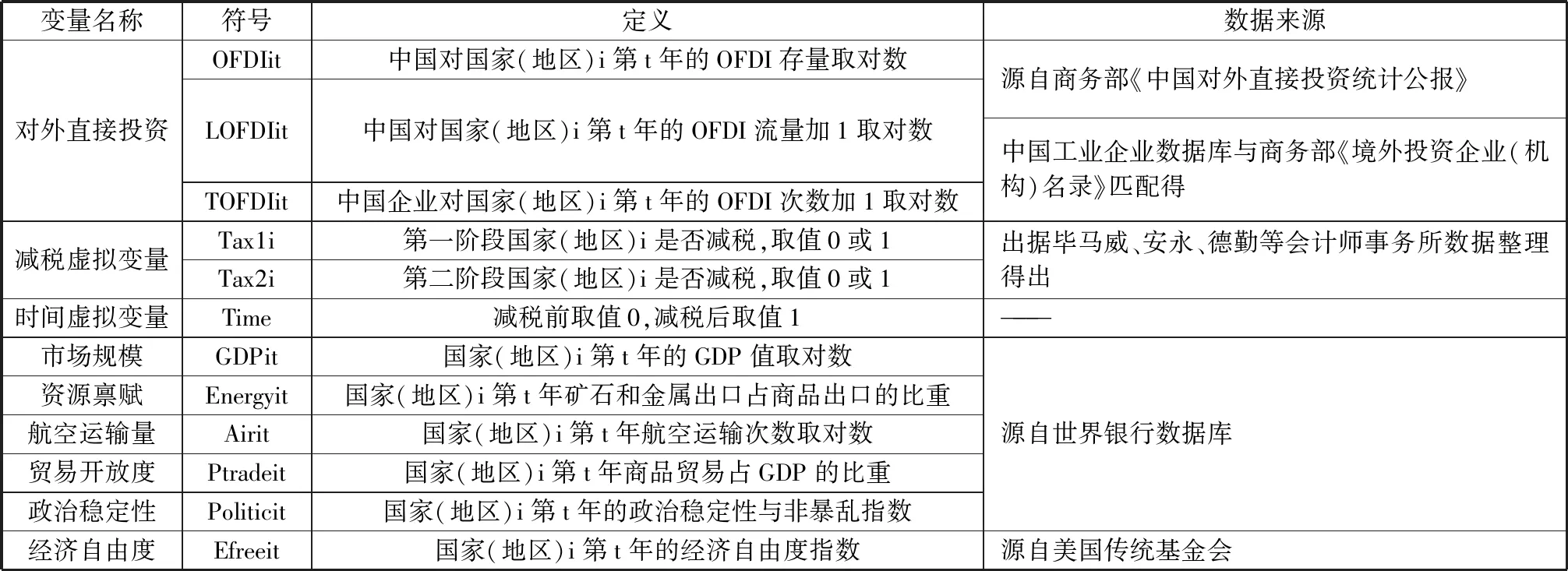

其中,模型中的OFDI分別選取中國企業在各國的OFDI存量、OFDI流量、OFDI次數,以檢驗東道國所得稅減稅政策對中國企業OFDI的影響。Tax為減稅虛擬變量,取值1、0,解釋樣本Ⅰ、樣本Ⅱ對應的實行所得稅減稅和未實行減稅的東道國(地區);Time為減稅時間虛擬變量,取值0,代表東道國(地區)實施所得稅減稅前,否則取值1;交互項Tax*Time即為DID模型中考察所得稅減稅政策實施效果的核心解釋變量,其系數β1即表示東道國所得稅減稅對中國企業OFDI的凈效應。Z為控制變量,包括市場規模、資源稟賦、航空運輸量、貿易開放度、政治穩定性、經濟自由度。以國內生產總值(GDP)代表東道國的市場規模;資源稟賦(Energy)指標選取礦石和金屬出口比重來解釋東道國的自然資源稟賦;航空運輸量(Air)以航空運輸次數來解釋東道國的基礎設施情況;貿易開放度(Ptrade)用東道國商品貿易占GDP的比重來解釋其貿易開放程度;政治穩定性變量(Politic)以政治穩定性與非暴亂指數來解釋東道國的政治穩定程度;以經濟自由度指數來解釋東道國的經濟開放程度(Efree)等,詳見表1。

(二)估計結果

1.PSM處理結果分析。與匹配前相比,采用傾向得分匹配后樣本Ⅰ、樣本Ⅱ的實驗組和控制組在國內生產總值、貿易開放度、政治穩定性等方面的差異大幅下降,各匹配變量的標準化偏差的絕對值均小于10%,t統計量亦不顯著。這說明,選取匹配變量和匹配方法合理,且匹配后的實驗組和控制組不存在顯著差異。限于篇幅,文中未列出傾向得分匹配的平衡性檢驗結果,有感興趣者可向作者索取。

表1 變量定義

2.雙重差分(DID)估計結果分析。第一,東道國所得稅減稅顯著促進了中國企業OFDI。在PSM處理的基礎上,本文得到與實驗組具有類似特征的一組新的控制組。針對匹配后的樣本,本文選取中國企業OFDI存量、流量數據分別檢驗全球所得稅減稅政策對中國企業OFDI的長期累積效應和短期效應的影響,利用雙重差分法和雙重固定效應模型對模型(3)進行檢驗,雙重差分法是一種專門用于分析政策效果的計量方法。具體估計結果見表2。

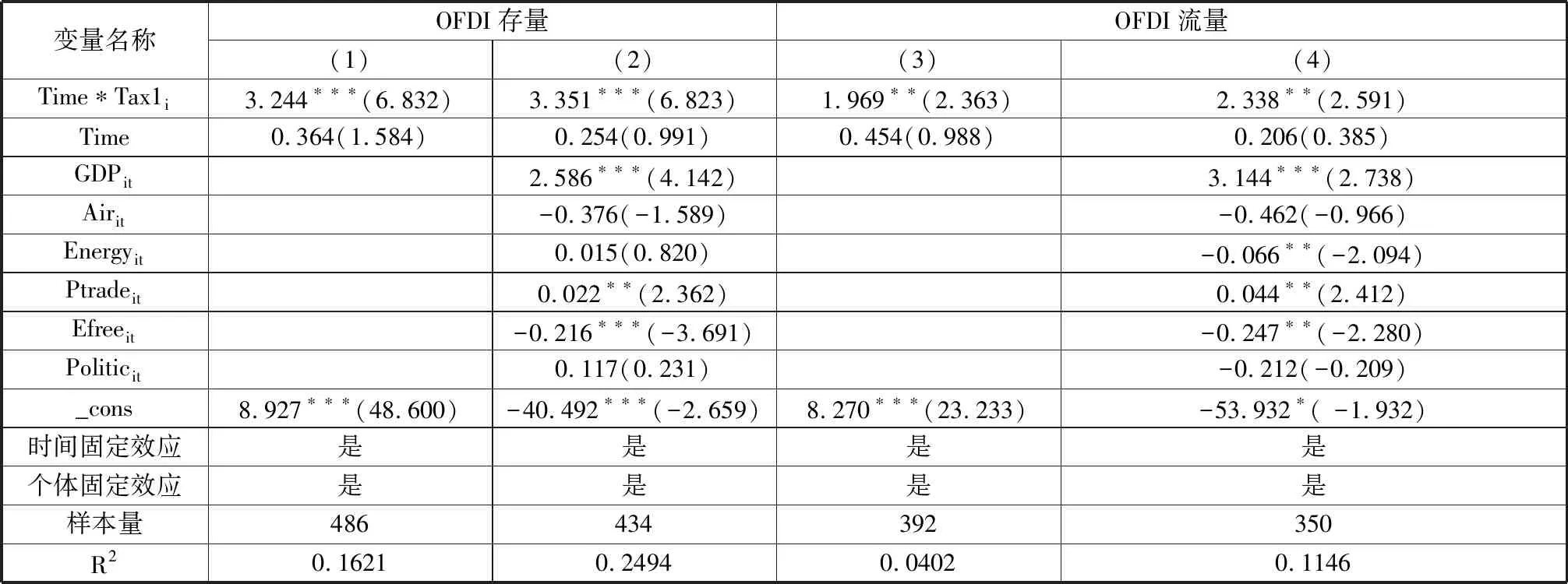

表2 樣本Ⅰ東道國所得稅減稅對中國企業OFDI的影響

注:回歸結果通過stata14軟件計算得出;*、**、***分別表示10%、5%、1%的顯著性水平;括號內的值為t值;變量Tax因具有時間不變性,回歸時被自動刪除。下同

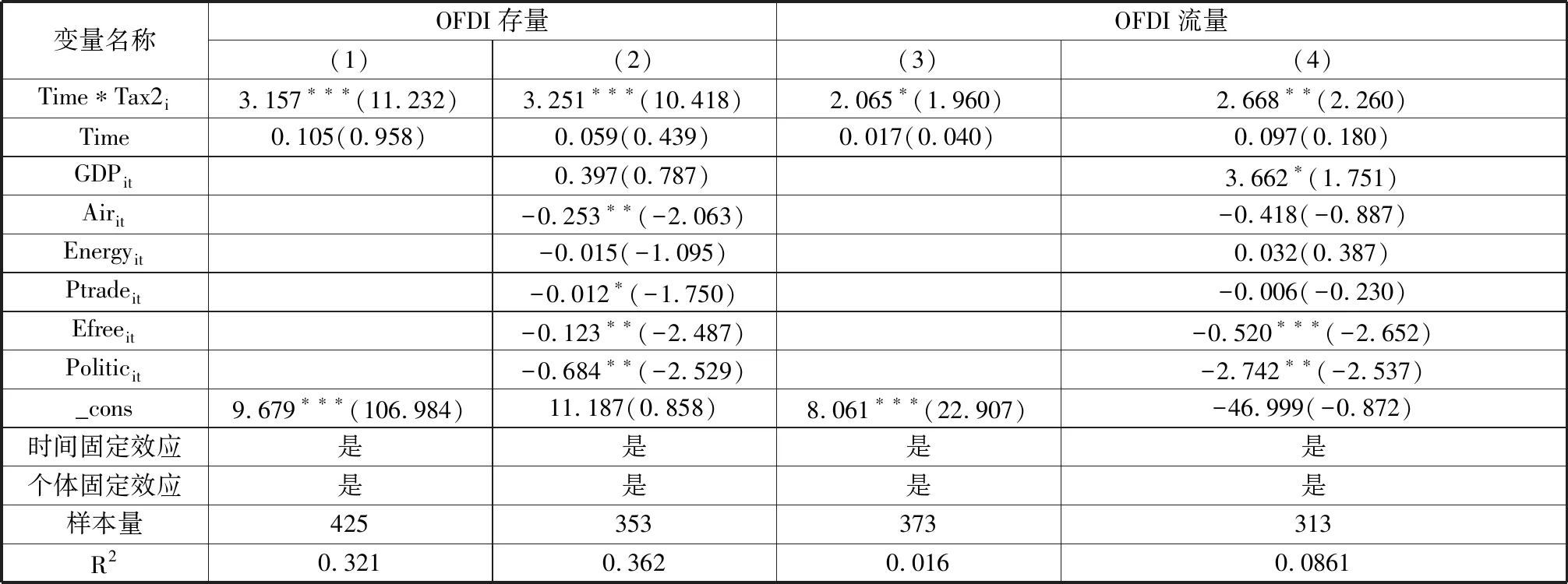

表3 樣本Ⅱ東道國所得稅減稅對中國企業OFDI的影響

表2、表3為兩個階段東道國所得稅減稅與中國企業OFDI存量、流量的回歸結果。減稅虛擬變量與時間虛擬變量的交互項(Time*Tax)的系數反映所得稅減稅對中國企業OFDI的影響,其系數的正負反映了東道國實施所得稅減稅政策是促進抑或阻礙了中國企業OFDI的發展。表2、表3顯示,兩個階段交互項Time*Tax的系數均顯著為正,說明東道國實行所得稅減稅政策顯著促進了中國企業OFDI。同時,所得稅減稅政策對中國企業OFDI長期累積效應的影響在1%的置信水平顯著,而對短期效應的影響在5%的置信水平顯著,說明所得稅減稅政策對中國企業OFDI長期累積效應的影響更為明顯。除此以外,東道國市場規模、航空運輸量、經濟自由度和貿易開放度等因素均會對中國企業OFDI產生影響。其中,東道國市場規模在一定程度上與中國企業OFDI存量、流量呈正相關,即東道國市場規模越大,越有可能促進中國企業OFDI的發展,也就是說,中國企業OFDI有在東道國積極尋求市場的動機;可能受“走出去”、“一帶一路”國家戰略的影響,航空運輸量、經濟自由度、政治穩定性等三個指標與中國企業OFDI呈現負相關關系,這也進一步驗證了中國企業OFDI偏好發展中國家,屬于“南+南投資型”的實際;而資源稟賦與中國企業OFDI的相關性較低,說明近年來中國企業OFDI受能源因素的影響有所降低,這從相關投資公報顯示的采礦、資源等行業流量降低可以得到印證;貿易開放度指標在第一階段與中國企業OFDI顯著正相關,說明在該階段東道國貿易開放程度越高,越容易吸引中國企業OFDI,而在第二階段,可能受“一帶一路”國家戰略的影響,該指標與中國企業OFDI呈現負相關關系,但并不顯著。分析表明,東道國所得稅減稅政策是影響中國企業OFDI的重要因素,但并不是唯一決定因素,所得稅減稅因素與其他因素的共同作用,更能影響中國企業OFDI。

第二,低稅負東道國(地區)的所得稅減稅政策更容易吸引中國企業OFDI。由于稅收政策是影響企業OFDI決策的重要因素,中國企業OFDI決策亦受到東道國稅負水平的影響。因此,當不同稅負水平東道國(地區)實施所得稅減稅政策時,對中國企業OFDI的影響也相應的有所不同。故我們按照東道國的稅負水平進行分組,進一步檢驗東道國所得稅減稅政策對中國企業OFDI的影響。

表4回歸結果顯示,東道國通過實施所得稅減稅政策,能夠顯著吸引中國企業OFDI。當進一步對東道國按照稅負水平檢驗其所得稅減稅政策對中國企業OFDI的影響時發現,高、低稅負東道國(地區)的減稅政策均對中國企業OFDI在1%的置信水平上顯著正相關,但低稅負東道國(地區)的交互項回歸系數(2.209)明顯大于高稅負東道國(地區)的交互項回歸系數(0.847),這表明低稅負東道國(地區)的減稅政策更容易吸引中國企業OFDI。

表4 不同稅負水平的東道國所得稅減稅對中國企業OFDI的影響

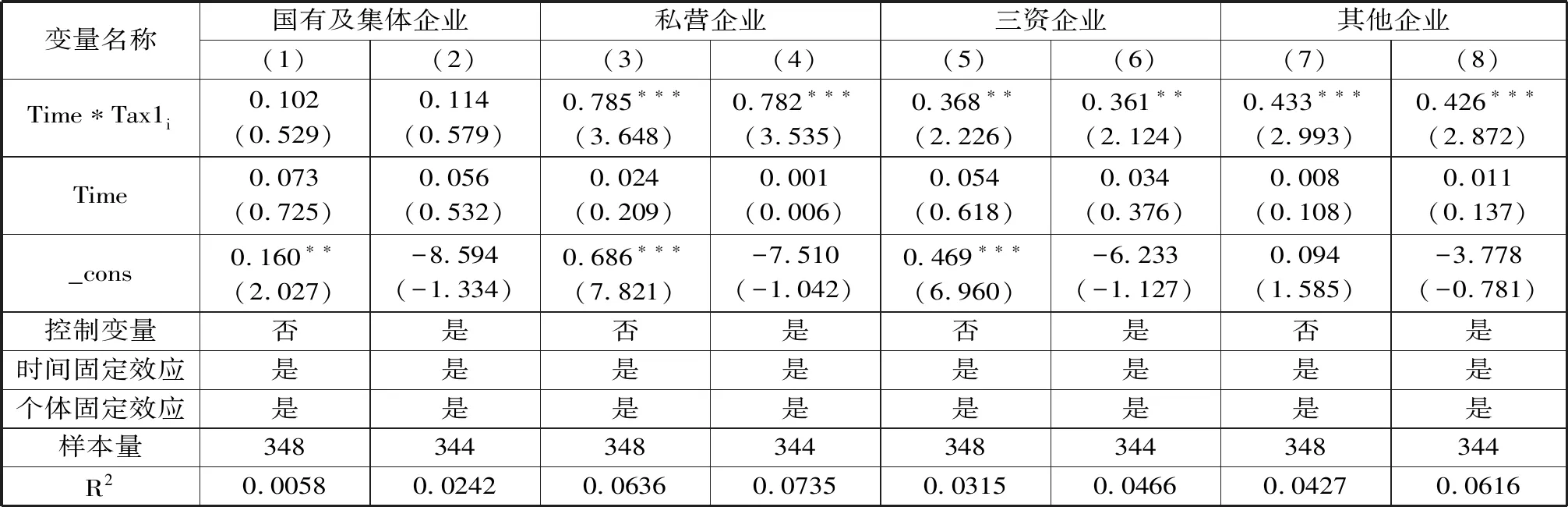

第三,東道國所得稅減稅政策對私營企業OFDI的影響更為顯著。從我國OFDI企業的投資特征來看,不同所有權性質企業的投資目的不同,其對東道國所得稅減稅的敏感性也存在差異。因此,我們按照OFDI企業的所有權性質分組,對東道國所得稅減稅政策對中國企業OFDI的影響進行進一步檢驗。

表5顯示,各類所有權性質企業的交互項系數均為正,說明東道國通過實施所得稅減稅政策能夠吸引不同所有權性質的中國企業OFDI,此結論與上述兩個檢驗的結果一致。在分組檢驗時我們發現,除國有及集體企業外,東道國所得稅減稅政策對其他的中國企業OFDI均有顯著正向影響,其中私營企業、其他企業的交互項與OFDI在1%的置信水平上顯著正相關,三資企業則在5%的置信水平上顯著;同時,私營企業的交互項回歸系數(0.782)明顯大于三資企業的交互項回歸系數(0.361)、其他企業的交互項回歸系數(0.426),這表明私營企業OFDI對東道國減稅政策的反應更為敏感。

(三)實證檢驗帶來的幾點發現

第一,在檢驗東道國所得稅減稅政策對中國企業OFDI長期累積效應及短期效應的影響時,我們發現,東道國實施的所得稅減稅政策對中國企業OFDI具有顯著的正向影響,且對長期累積效應的影響比短期效應的影響更為顯著。由此可見,東道國實行的所得稅減稅政策能夠顯著促進中國企業OFDI,并會逐步影響中國企業OFDI的規模。

表5 東道國所得稅減稅對不同所有權性質的中國企業OFDI的影響

第二,在區分東道國所得稅負水平分組檢驗時,發現不論是高稅負東道國(地區),還是低稅負東道國(地區),其實施的所得稅減稅政策均對中國企業OFDI在1%的置信水平上顯著正相關,且低稅負東道國(地區)的減稅政策(交互項系數2.209)比高稅負東道國(地區)的減稅政策(交互項系數0.847)更容易吸引中國企業OFDI。

第三,在按照OFDI企業所有權性質分組檢驗時,發現東道國所得稅減稅政策對中國企業有正向影響,但不同所有權性質的企業對其減稅政策的敏感程度不同,按照敏感程度由強到弱排序依次是:私營企業、其他企業、三資企業,國有及集體企業對其反應不敏感。

三、結論及政策建議

為考察全球所得稅減稅背景下,東道國所得稅減稅對中國企業OFDI的影響,本文選取2008-2016年中國企業OFDI的相關數據,采用PSM-DID方法對全球所得稅減稅背景下中國企業OFDI凈效應進行檢驗。結果表明:(1)不論是從OFDI的長期累積效應,還是從其短期效應來看,東道國實行的所得稅減稅政策均顯著促進中國企業OFDI;(2)不同稅負水平的東道國所得稅減稅政策都會促進中國企業OFDI,但中國企業更傾向于向實施減稅政策的低稅負東道國(地區)開展OFDI;(3)不同所有權性質的企業對東道國減稅政策的敏感程度不同,私營企業較其他所有權性質的企業對東道國減稅政策的反應更為敏感。

依據研究結論,本文對全球所得稅減稅背景下中國企業OFDI提出相關政策建議:

第一,我國應積極參與國際稅收協作,共建國際稅收新秩序。本研究發現,全球所得稅減稅會給中國企業OFDI產生積極的促進作用。基于此,我國政府相關部門應積極參與國際稅收協作,按照國際市場規則推動中國企業OFDI發展,通過與東道國簽訂雙邊或多邊稅收協定、避免雙重征稅協定等方式,共同營造良好的國際稅收環境,合理降低OFDI企業的所得稅稅負,促進中國OFDI企業的健康可持續發展。

第二,稅務部門應不斷完善涉外稅收服務與管理,引導和規范OFDI企業的投資行為。近年來,隨著有關部門對企業OFDI真實性、合規性的審查不斷加強,中國企業OFDI由盲目投資逐步回歸理性,促使企業OFDI由粗放式高速增長向高質量發展轉變。因此,稅務部門應充分發揮稅收政策的引導和規范作用,不斷完善涉外稅收服務和管理,加強對OFDI企業的政策引導,進一步規范企業海外經營行為,消除和減少雙重征稅,使中國企業OFDI更趨向理性發展和高質量發展。

第三,OFDI企業要積極應對全球稅收新變化,合理進行海外投資稅收籌劃。全球減稅背景下,OFDI企業應采取措施積極應對全球稅收新變化,在開展投資前,OFDI企業應組織專業涉稅團隊比較東道國稅收政策,在遵守國家和稅務部門對外投資規則的前提下,制訂合理的稅務籌劃措施,利用東道國減稅的機遇有效降低企業稅收成本,提高投資收益,降低投資風險。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00