印度尼西亞的煤炭資源及開發前景

2019-04-25 09:25:34梁富康蘇新旭

中國煤炭 2019年4期

梁富康 蘇新旭

(中國神華海外開發投資有限公司,北京市朝陽區,100011)

印度尼西亞位于亞洲東南部,有豐富的煤炭資源,資源量超過1000億t,儲量超過200億t,按照目前的產量可以開采59年。2016年,印尼的煤炭產量為4.34億t,占全球總產量的5.8%,位居世界第五。印尼大部分的煤來自于新生界,且煤層埋藏比較淺,煤炭的變質程度較低。大多數印尼的煤礦是露天開采,超過90%的煤炭產于加里曼丹島的東部和南部,9%的產量則來自蘇門答臘島南部,產出的煤炭約74%用于出口。印尼的煤炭主要用于發電,因為其具有低灰、低硫的“環保煤”特點。

隨著印尼國內不斷增長的需求,印尼的煤炭行業保持快速增長。地理上的優勢使印尼已成為世界上最大的動力煤出口國,提供了約1/3的海運煤。由于印尼煤炭低硫、低灰分特點,被作為中國煤炭理想的配煤。印尼是中國最大的煤炭進口國,2014年,中國累計從印尼進口煤炭1.06億t,占中國煤炭進口總量的36.48%。印尼最大的3個煤炭生產商為PT Kaltim Prima Coal、PT Adaro Indonesia和PT Kideco Jaya Agung,這3家企業的煤炭產量共計9520萬t,占印尼全國總產量的46.1%,行業的集中度較高。

1 煤炭資源概述

1.1 地質背景

印度尼西亞位于歐亞大陸的東南邊緣,是構造活躍地區,由于板塊俯沖作用,地震和火山活動頻繁,地質背景復雜。在印尼西部,歐亞和印度板塊結合部的是巽他海溝(Sunda Trench)。新生界是印尼的含煤地層,其分布于巽他大陸及其周圍的沉積盆地中,覆蓋著印尼的大部分地區。這里有俯沖邊緣處火山活動的產物,有蛇綠巖、島弧巖漿巖及碰撞期侵入的澳大利亞地殼層。在巽他大陸內部,始新世廣泛的斷裂作用始于俯沖作用時期,并導致了很多沉積盆地的形成。有些沉積盆地的深度超過了10 km,并充填了新生代沉積物,且富含煤炭、石油和天然氣。大型的沉積盆地位于蘇門答臘島、爪哇島的近海地區以及加里曼丹島的東部和南部。到了新近紀,加里曼丹島山脈的升起增加了環加里曼丹沉積盆地的沉積物來源。

1.2 煤炭資源

印尼大部分的煤層來自于古近系和新近系,煤層埋藏較淺。在煤炭探明儲量中,無煙煤和煙煤占68%,次煙煤和褐煤占32%。印尼煤炭幾乎都是露天開采,91%產自東加里曼丹和南加里曼丹,9%則來自南蘇門答臘島南部。

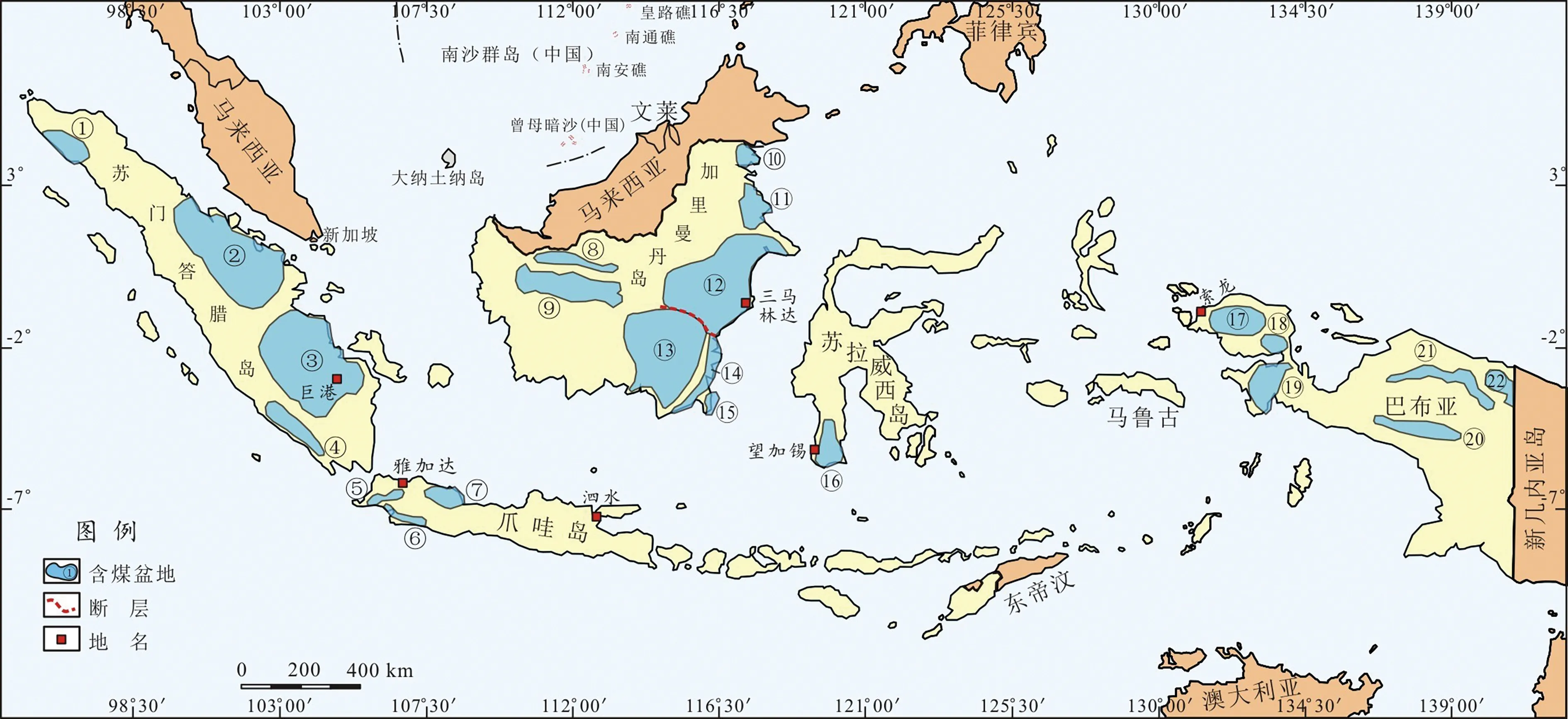

印尼的主要含煤盆地分布在蘇門答臘島的中部和南部,以及加里曼丹島的東部和南部。這些主要含煤盆地分別為南蘇門答臘盆地、中蘇門答臘盆地、庫臺盆地、巴里托盆地和巴西亞盆地,如圖1所示。

圖1 印尼的含煤盆地分布圖1-亞齊巴拉特;2-中蘇門答臘;3-南蘇門答臘;4-名古魯;5-烏戎庫隆;6-南爪哇;7-西爪哇;8-克屯高;9-默拉維;10-北塔拉坎;11-伯勞;12-庫臺;13-巴里托;14-巴西亞;15-阿森阿森;16-南蘇拉威西;17-薩拉瓦蒂;18-賓圖尼;19-邦巴賴;20-阿基名加;21-外婆家;22-查亞普拉-塞拉坦

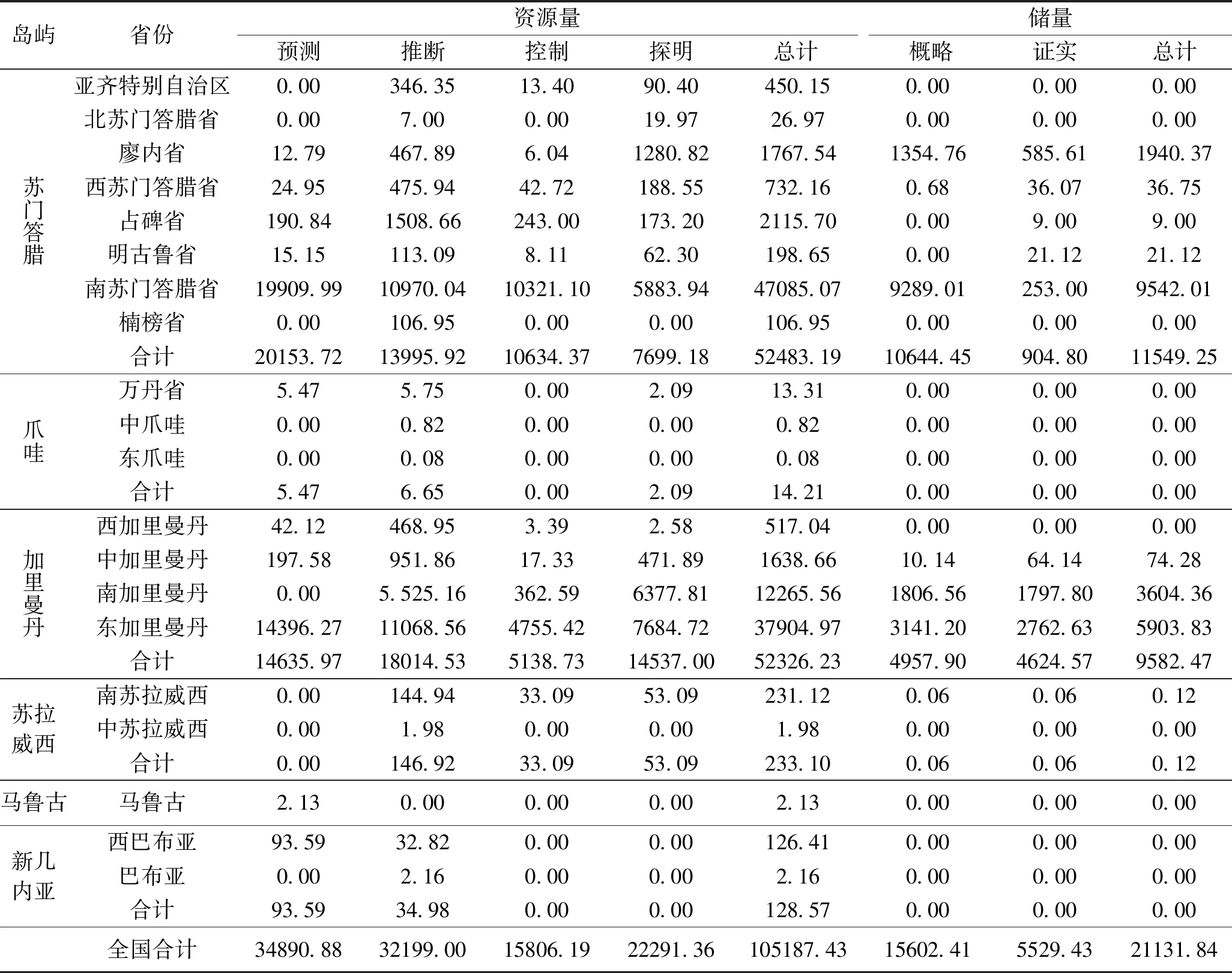

根據BP世界能源統計年鑒,截至2017年底,印尼的煤炭探明儲量為255.98億t,占全世界煤炭探明儲量的2.2%,儲產比為49。其中,無煙煤和煙煤的儲量為173.26億t,次煙煤和褐煤的儲量為82.47億t。根據印尼煤炭工業協會的統計,印尼煤資源量為1052億t,儲量為211億t,詳見表1。

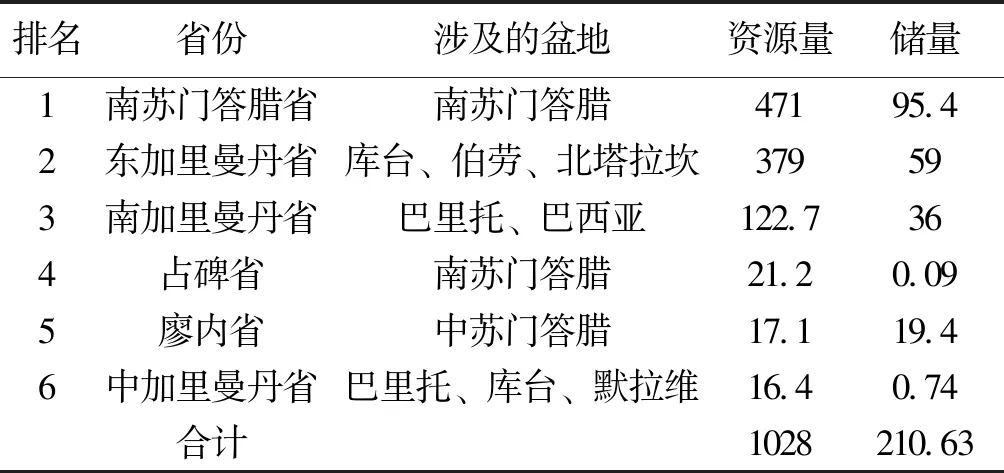

印尼的含煤省主要有6個,分別為南蘇門答臘省、東加里曼丹省、南加里曼丹省、占碑省、廖內省、中加里曼丹省,這6個省的煤炭資源量和儲量分別占全國總量的97.7%和99.8%,詳見表2。

1.3 煤質特點

印尼煤炭具有高水分、低灰分、低硫分、高揮發等特性。印尼煤炭的變質級別為中低級別,灰分通常<10%,硫分通常<1%。在南蘇門答臘盆地南部等地區,構造和火山活動導致煤的級別明顯增高。煤質特點決定了其燃燒后的大氣污染物含量較低,比較環保。印尼的煤炭主要用于發電,按照其發熱量,可將煤炭的產品類型分為極高質量、高質量、中等質量和低質量4個等級的品級。印尼的煤炭以中等級別和低等級別為主,分別占比62%和24%。發熱量大于25.5 MJ/kg的煤炭只占14%。

表1 印尼的煤炭資源量及儲量 Mt

表2 印尼主要富煤省的資源量和儲量 億t

在空氣干燥基狀態下,典型的印尼煤中,次煙煤的發熱量為23.9~30.2 MJ/kg,揮發份為37.00%~42.15%,低硫0.10%~0.85%;褐煤熱值為18.2~24.4 MJ/kg,揮發分24.10%~48.80%,硫分0.10%~0.75%。

不同島嶼產出的產品煤質各有差異,蘇門答臘島中部的Muba港煤質發熱量為21.6~24.2 MJ/kg,全水分為33%~37%,內水為13%~15%,灰分為4%~10%,硫分為0.3%~0.6%。在加里曼丹島北部,煤質發熱量為24.3 MJ/kg,全水分為19%,內水為16%,灰分為2%,硫分為0.6%。而在加里曼丹島南部,煤質發熱量為28.4~33.2 MJ/kg,全水分為10%~12%,內水為4%~9%,灰分為3%~5%,硫分為0.3%~0.9%。總體而言,加里曼丹島產出的煤炭品質總體比蘇門答臘島的煤質更優良。

2 投資前景

印尼的煤炭生產始于20世紀80年代,并在近幾年顯著增加。據印尼能源和礦產資源部(MEMR)數據顯示,2011年印尼生產了約3.71億t煤炭,這一數字約是2005年的2倍多。根據印尼煤炭工業協會的統計,2014年的煤炭產量為3.42億t,其中的2.54億t用于出口,占產量的74.2%。2016年,印尼的煤炭產量達到4.34億t。

印尼煤炭產量的增長在很大程度上歸因于規模化的開采,這一趨勢將繼續保持。未來煤炭產量的增長中,將有越來越高的比例來自于中小規模煤礦。加里曼丹島和蘇門答臘島是印尼的兩個主要的煤炭產區。在印尼的煤炭開發過程中,通過成本分析可使煤炭企業優化經營活動,從而增強企業的市場競爭力。

2.1 有利條件

印尼的煤炭資源豐富、煤炭工業發達、電力普遍緊缺。而且煤炭具備低灰、低硫的特性,適合燃煤發電。在印尼現有的電力規劃中,未來10年,無論是裝機容量還是發電量,將會有極大的發展,煤炭在其中扮演重要的角色。

印尼的投資環境穩定,政府鼓勵民營資本和外國企業對其電廠進行投資。世界經濟論壇《2014—2015年全球競爭力報告》顯示,印尼在全球144個國家和地區中競爭力排名第34位。近年來,印尼吸引外資持續較快增長,特別是2008年國際金融危機以來,每年保持13%以上的增速。

印尼發電市場逐漸市場化。隨著發電端向民營資本開放,吸引了印尼本土及來自中國、日本、韓國、馬來、印度、歐洲的外國企業投資印尼電廠。印尼佐科總統就職后表示,印尼下一階段計劃建設3500萬kW電站項目。自3500萬kW裝機規劃推出后,各外資企業積極參與印尼電力市場開發。截至目前,中資企業直接參與印尼電源項目投資的有神華、華電、泛海、協鑫、中電建設及大唐等,開發側重點多為燃煤電廠項目。

印尼的電力項目國際招標已有近20年的歷史,整套招投標體系及開發機制相對成熟完備,行業準入門檻比較透明、規范,開發流程清晰,電價回收機制完備,電力投資風險基本可控。

2.2 不利條件

印尼位于板塊構造的交匯處,構造復雜,斷裂將煤田分隔得支離破碎,煤礦的資源量和儲量規模有限,從而影響了電廠供煤的保障程度。另外,印尼的煤炭為較年輕的新生界煤,變質程度低,含水量高、發熱量低,增加了運輸的成本,并影響了燃煤發電的效率。在煤炭開采的過程中,由于絕大部分是露天礦煤田,熱帶地區的暴雨極容易對生產不利。同時,印尼的基礎設施普遍較差,煤炭開發所需的公路、港口等設施較不完善。印尼群島國家的特點又決定了其沒有形成統一的電網,電廠發出來的電無法上網。

印尼的人口眾多,土地是民眾私有,因此在建設煤礦和電廠時需要解決征地問題。在人口密集的地區,需要和數十戶甚至上百戶居民逐一進行談判,征地的工作異常困難。在某些地區,當地政府過多地頒發采礦許可,導致非法采礦及出口煤炭的活動增加,采礦的合法性難以甄別。

另外,印尼的政府辦事效率低下,腐敗現象比較嚴重。政府的監管環境、經濟民族主義和民粹主義等也是需要認真應對的問題。

2.3 投資前景分析

煤電聯營項目是指根據統一規劃,在煤礦區同步建設煤礦和發電廠,并使兩個企業聯合經營,以取得最大綜合效益。可將這個概念進行延伸,只要煤礦和發電廠是統一經營,互為合作,從煤炭供應、銷售上彼此聯系,貫通產業鏈的上下游,使煤礦和發電廠共同享受收益、共同承擔風險、各自彌補本身的結構性缺陷。因此,這個廣義上煤電聯營概念,突破了煤礦和電廠地理上的分布較近的局限性,從經濟效益和經理管理上進行延伸后,尤其適合印尼這種群島國家。

開發印尼的的煤電聯營項目,需要找到合適的切入點,因地制宜,揚長避短,制定合理的投資策略,才能取得較好的開發前景。根據印尼的地理特征、煤炭資源分布、電力市場等特征綜合分析,可總結出以下兩種煤電聯營投資模式。

第一種模式是煤礦-短距離運輸-坑口電廠模式,即蘇門答臘模式。 該模式適合南蘇門答臘、東加里曼丹等偏遠的島嶼地區,南蘇門答臘的人口稠密,煤炭資源豐富,電力可通過區域電網送至爪哇島,裝機容量可以達到一定的規模。東加里曼丹、巴布亞新幾內亞、蘇拉威西等偏遠的島嶼人口較少,電網分布有限,電力裝機可適當偏小,以供應當地市場。煤炭的運輸可以視條件選擇用傳送帶運輸或者卡車運輸。

第二種模式是煤礦-海運-電廠模式,即加里曼丹模式。 這種煤電聯營的方式尤其適合印尼這種群島國家。煤礦投資可選擇在東加里曼丹、南加里曼丹等煤炭資源豐富、煤質較好、海運條件較好的地區。電廠投資可以選擇在人口密集、電力需求旺盛、經濟發達、煤炭運達卸載條件便利的地區,如爪哇島、蘇門答臘島、巴厘島等沿海地區。這種投資模式的電力裝機容量可以達到較大的規模。煤炭的運輸方式主要是海運。

由于投資額度較大,建議中國的煤炭、電力、基礎設施建設企業可以組團前往印尼投資,并聯合當地有成熟管理經驗的企業,組成合資公司推薦項目,以降低資金壓力和提高推進速度。印尼的華人眾多,其經濟地位較高,可以充分利用當地的華人團體,聘請優質的律師團隊,在處理征地、社區問題上發揮作用。盡管印尼總體的投資環境較好,但是政府的低效以及官員的腐敗依然存在。中國的企業應該合理調整自己的預期,提前做好充分的盡職調查以及應對方案,以降低投資風險。

3 結論

(1)印尼國內的投資環境穩定,政府鼓勵外國資本對其電力和電網進行投資。中國是印尼多年來最大的貿易伙伴,眾多中資企業在印尼電力行業有較豐富的投資管理經驗。印尼總體投資環境對中資企業有較強的吸引力。

(2)印尼有豐富的煤炭資源,其低灰、低硫的特點適合電廠使用。同時印尼是一個缺電的國家,印尼政府未來將極大地增加裝機容量,其中燃煤發電可以達到新增裝機容量的50%~60%。印尼的煤電聯營項目具有廣闊的投資開發前景。

(3)印尼的煤電聯營項目有兩種模式,分別為蘇門答臘模式和加里曼丹模式。 模式的選擇可根據印尼的地理特征、煤炭資源分布、電力市場等特征綜合分析后得出。

(4)印尼的基礎設施條件差、政府效率低下、腐敗現象嚴重、征地困難,經濟民族主義和民粹主義依然存在。中資企業可以和當地的合作伙伴設立合資公司、聘請優秀的律師團隊、充分發揮當地華人團體的作用,可有效降低投資風險。