基于邏輯回歸的商業(yè)銀行客戶信用評級研究

2019-04-25 06:23:42郝婷婷俞俊杰陳燕

科技資訊 2019年3期

郝婷婷 俞俊杰 陳燕

摘 要:客戶信用評級是衡量客戶償債能力和償債意愿的重要標(biāo)準(zhǔn),是指導(dǎo)商業(yè)銀行及各金融機構(gòu)信用風(fēng)險管理的重要手段。各商業(yè)銀行建立自己內(nèi)部合適有效的信用評分模型對于管控風(fēng)險、降低損失尤為重要。邏輯回歸分析是一種廣義的線性回歸分析模型,在數(shù)據(jù)挖掘、經(jīng)濟(jì)預(yù)測等領(lǐng)域有著廣泛的應(yīng)用。該文采用統(tǒng)計學(xué)建模方法,將邏輯回歸模型應(yīng)用于農(nóng)村商業(yè)銀行客戶信用評級,構(gòu)建了基于邏輯回歸的農(nóng)村商業(yè)銀行客戶信用評級模型,對貸款客戶的信用等級進(jìn)行評價。該方法能夠幫助銀行有效區(qū)分違約客戶,比較準(zhǔn)確地量化客戶違約風(fēng)險,同時為商業(yè)銀行及其他金融機構(gòu)開展信用風(fēng)險管理提供參考。

關(guān)鍵詞:客戶信用評價 邏輯回歸 違約風(fēng)險

中圖分類號:F830.33 文獻(xiàn)標(biāo)識碼:A 文章編號:1672-3791(2019)01(c)-0255-02

隨著經(jīng)濟(jì)全球化的發(fā)展,金融市場的波動性日漸加劇,商業(yè)銀行作為金融機構(gòu)體系中最為核心的部分,所面臨的金融風(fēng)險具有越來越多的不確定性。與此同時,信貸產(chǎn)品不斷豐富,各類信用消費紛紛涌現(xiàn),商業(yè)銀行的信用風(fēng)險問題越來越突出,風(fēng)險暴露越來越嚴(yán)重。然而日益激烈的市場競爭要求各商業(yè)銀行及金融機構(gòu)更好的管控信貸風(fēng)險,同時作為經(jīng)濟(jì)主體,如何降低自身損失,獲取最大利潤,是信用決策者一直關(guān)注的問題。

信用評分模型通過挖掘銀行系統(tǒng)現(xiàn)有信用樣本的有效信息,對影響客戶信用評級中的各種因素進(jìn)行綜合考量,從而對信用風(fēng)險做出預(yù)測判斷。

農(nóng)村商業(yè)銀行由于其服務(wù)對象的特殊性等一些原因,客戶信用評級難以估量,用傳統(tǒng)的風(fēng)險評級方法難以達(dá)到滿意的結(jié)果。因此,建立自己內(nèi)部合適有效的信用評分模型,合理評價客戶信用等級,預(yù)測貸款客戶是優(yōu)良顧客還是違約顧客,對于管控信貸風(fēng)險、提高銀行效益、降低銀行損失顯得尤為重要。但從相關(guān)研究看來,我國還缺乏一套成熟完整的適用于農(nóng)村商業(yè)銀行的信用評級模型,因此,文章擬通過邏輯回歸方法,建立適用于農(nóng)村商業(yè)銀行的信用評級模型,為農(nóng)村商業(yè)銀行更有效地進(jìn)行信用評價提供新的評級依據(jù)。

1 邏輯回歸理論

邏輯回歸[1,2]是一種廣義的線性回歸分析模型,在數(shù)據(jù)挖掘、疾病自動診斷、經(jīng)濟(jì)預(yù)測等各個領(lǐng)域有著廣泛的應(yīng)用。

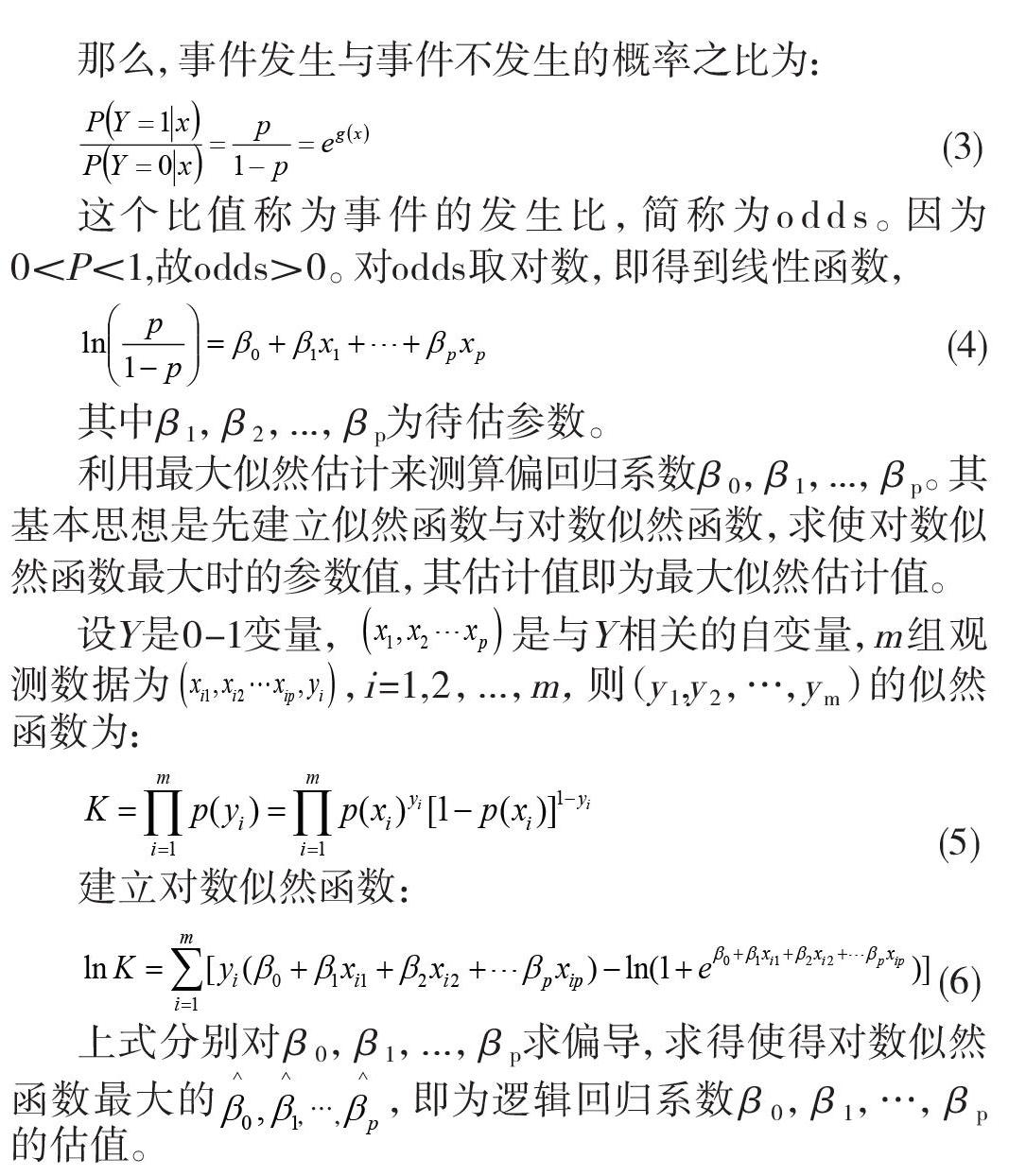

考慮具有P個指標(biāo)變量構(gòu)成的向量,假設(shè)用Y表示客戶信用狀況這一事件,則Y=1表示客戶信用良好,Y=0表示信用情況惡劣。設(shè)條件概率為根據(jù)觀測量相對于某事件發(fā)生的概率,則邏輯回歸模型可表示為:

2 信用評分模型構(gòu)建

農(nóng)村商業(yè)銀行的貸款農(nóng)戶對象以小微型企業(yè)、個體工商戶、個體農(nóng)戶為主。文章以個體農(nóng)戶為主要研究對象建立基于邏輯回歸模型的客戶信用評級模型。

2.1 評價指標(biāo)選取

影響客戶信用評級的因素有很多,調(diào)查發(fā)現(xiàn),客戶年齡、婚姻狀況、受教育程度、收入等基本信息在客戶信用評級中起著非常重要的作用[3]。選擇合適的評級指標(biāo)是信用評級模型準(zhǔn)確有效的關(guān)鍵,同時選擇評價指標(biāo)體系也要遵循全面、合理、數(shù)據(jù)易得的原則。商業(yè)銀行一般選取月收入作為貸款審批的重要因素,但個體農(nóng)戶作為特殊的客戶群體,收入來源不固定,月收入不穩(wěn)定,因此文章選取收入來源、年收入作為衡量客戶還款能力的重要指標(biāo)。綜上,文章選取指標(biāo)客戶年齡、受教育程度、收入來源、年收入、婚姻狀況、貸款金額、還款方式、擔(dān)保方式、貸款年限。

2.2 指標(biāo)數(shù)據(jù)量綱處理

(1)數(shù)值型指標(biāo)。

數(shù)值型指標(biāo)即取值用數(shù)值大小衡量的指標(biāo),例如客戶年齡、年收入、貸款期限、貸款金額等指標(biāo)。采用如下公式進(jìn)行標(biāo)準(zhǔn)化。

均值標(biāo)準(zhǔn)差模式:新數(shù)據(jù)=(原數(shù)據(jù)-均值)/標(biāo)準(zhǔn)差

(2)字符型指標(biāo)。

對于取值有多種情況的指標(biāo),如婚姻狀況、受教育程度、收入來源、還款方式、擔(dān)保方式等指標(biāo),引入虛擬變量,事先把這些字符型指標(biāo)重新編碼,生成多個二分類虛擬變量。

2.3 樣本數(shù)據(jù)預(yù)處理

在進(jìn)行數(shù)據(jù)挖掘前,為提升挖掘的效率,需要進(jìn)行數(shù)據(jù)的預(yù)處理,包括數(shù)據(jù)質(zhì)量的驗證以及屬性簡約過程[4]。

(1)數(shù)據(jù)質(zhì)量檢驗:利用值分析方法去掉一些取值不正常、數(shù)值間無差異的指標(biāo)。

(2)屬性簡約:屬性簡約可以幫助減少評級指標(biāo)集中指標(biāo)的數(shù)量,但仍然可以保持原數(shù)據(jù)的完整性。采用基于信息熵的屬性簡約算法,通過計算指標(biāo)的重要度來篩選出重要指標(biāo)。

2.4 模型求解

假設(shè)在屬性簡約處理后,所有指標(biāo)都比較重要,沒有剔除任何指標(biāo),則對字符型指標(biāo)虛擬化處理以后,加上原來的指標(biāo),共有23個輸入指標(biāo),即P=23。選取農(nóng)村商業(yè)銀行m組觀測數(shù)據(jù),i=1,2,...,m為訓(xùn)練樣本,代入公式(6),模型求解得到邏輯回歸系數(shù)的估值。

各指標(biāo)的信用分?jǐn)?shù)=邏輯回歸系數(shù)×2/ln2+20,將各指標(biāo)的信用得分加和,即得用戶的信用總得分,根據(jù)分?jǐn)?shù)劃分信用等級。

當(dāng)有新的農(nóng)戶數(shù)據(jù)集進(jìn)入模型時,模型自動給出客戶的信用分?jǐn)?shù),從而實現(xiàn)對客戶信用等級的評價。

3 結(jié)語

文章采用統(tǒng)計學(xué)建模方法,首先簡單介紹了邏輯回歸模型的工作原理;然后選取客戶年齡、受教育程度、收入來源、年收入、婚姻狀況、貸款金額、還款方式、擔(dān)保方式、貸款年限等評價指標(biāo)作為指標(biāo)體系,構(gòu)建了基于邏輯回歸的農(nóng)村商業(yè)銀行客戶信用評級模型,對貸款客戶的信用等級進(jìn)行評價。該方法能夠幫助銀行有效區(qū)分違約客戶,比較準(zhǔn)確地量化客戶違約風(fēng)險,對于商業(yè)銀行有效管控信貸風(fēng)險具有非常重要的參考價值。

參考文獻(xiàn)

[1] 廖絢,李興緒.基于Logit模型的銀行個人信貸風(fēng)險管理評估[J].統(tǒng)計與決策,2008(21):50-52.

[2] 鄂英力.線性回歸模型的一種有偏估計[D].渤海大學(xué),2012.

[3] 趙慧.淺析個人信用評級模型[J].中國城市經(jīng)濟(jì),2011(9):31.

[4] (美)RichardO.Duda,著.模式分類[M].北京:機械工業(yè)出版社,2003.