“一帶一路”背景下我國醫藥產品進出口現狀與發展

2019-04-28 10:29:32潘琪王雋徐曉媛郭夢佳

中國醫藥導報 2019年5期

關鍵詞:一帶一路

潘琪 王雋 徐曉媛 郭夢佳

[摘要] “一帶一路”倡議的實施為我國醫藥進出口提出了機遇與挑戰,本文闡述“一帶一路”倡議對我國醫藥產業的影響,分別從東北亞、東南亞、南亞、西亞、北非、中東歐、中亞與獨聯體其他六國的“一帶一路”沿線的七大區域詳細分析倡議提出后我國與沿線國家醫藥產品進出口現狀,發現我國醫藥外貿進出口存在行業集中度低、產品差異性小、研發創新能力不足的問題,并提出開發“一帶一路”沿線巨大醫藥市場、深挖“一帶一路”沿線醫藥市場需求、提高自主創新技術水平、研究“一帶一路”重點國家市場準入政策四個方面的策略建議,對“一帶一路”倡議在醫藥行業的進一步深化發揮積極作用。

[關鍵詞] “一帶一路”;醫藥產品;進出口;貿易

[中圖分類號] R95? ? ? ? ? [文獻標識碼] A? ? ? ? ? [文章編號] 1673-7210(2019)02(b)-0168-04

[Abstract] The implementation of “The Belt and Road” Initiative has given some opportunities and challenges for Chinese pharmaceutical import and export. This paper expounds the effects of “The Belt and Road” Initiative on Chinese pharmaceutical industry, analyzes the situations of import and export between China and the countries along “The Belt and Road” after the initiative was launched respectively from Northeast Asia, Southeast Asia, South Asia, West Asia and North Africa, Central and Eastern Europe, Central Asia and other six countries in the Commonwealth of the Independent States, and finds the existing shortages of Chinese pharmaceutical foreign trade such as the low degree of industry concentration, the little difference on products, the insufficient innovation ability, and proposes some suggestions, such as developing the large pharmaceutical market along “The Belt and Road”, exploring the pharmaceutical market demand along “The Belt and Road”, improving the level of independent innovation technology, and studying the market access policy of the main countries along “The Belt and Road”, which will play a positive role in the further deepening of “The Belt and Road” Initiative in pharmaceutical industry.

[Key words] “The Belt and Road”; Pharmaceutical products; Import and export; Trade

“一帶一路”倡議構想的提出,為沿線國家開放發展、優勢互補開辟了新的機遇。隨著“一帶一路”逐漸實施,開拓沿線國家醫藥產品市場的潛力巨大,深入分析我國與“一帶一路”沿線國家醫藥進出口與經貿合作顯得尤為重要[1]。

1 我國與“一帶一路”沿線國家醫藥產品進出口現狀

自2013年“一帶一路”倡議提出后,截至2016年,我國醫藥行業進出口貿易情況逐年改善,“一帶一路”沿線的七個區域呈現不同表現,以下數據來源均根據海關數據整理,具體分析如下:

1.1 東北亞四國醫藥進出口貿易

東北亞四國由于距離我國地理位置較近,與我國貿易合作歷史悠久,便于更好地開展醫藥貿易。自2014年實施“一帶一路”倡議以來,在出口額方面,我國對韓國的醫藥產品出口額逐年增長,其余三個國家均呈下降趨勢;進口額方面,四個國家發展狀態均不相同,我國對日本進口額最高且呈上升趨勢,但對韓國和俄羅斯呈下降趨勢。見圖1~2。

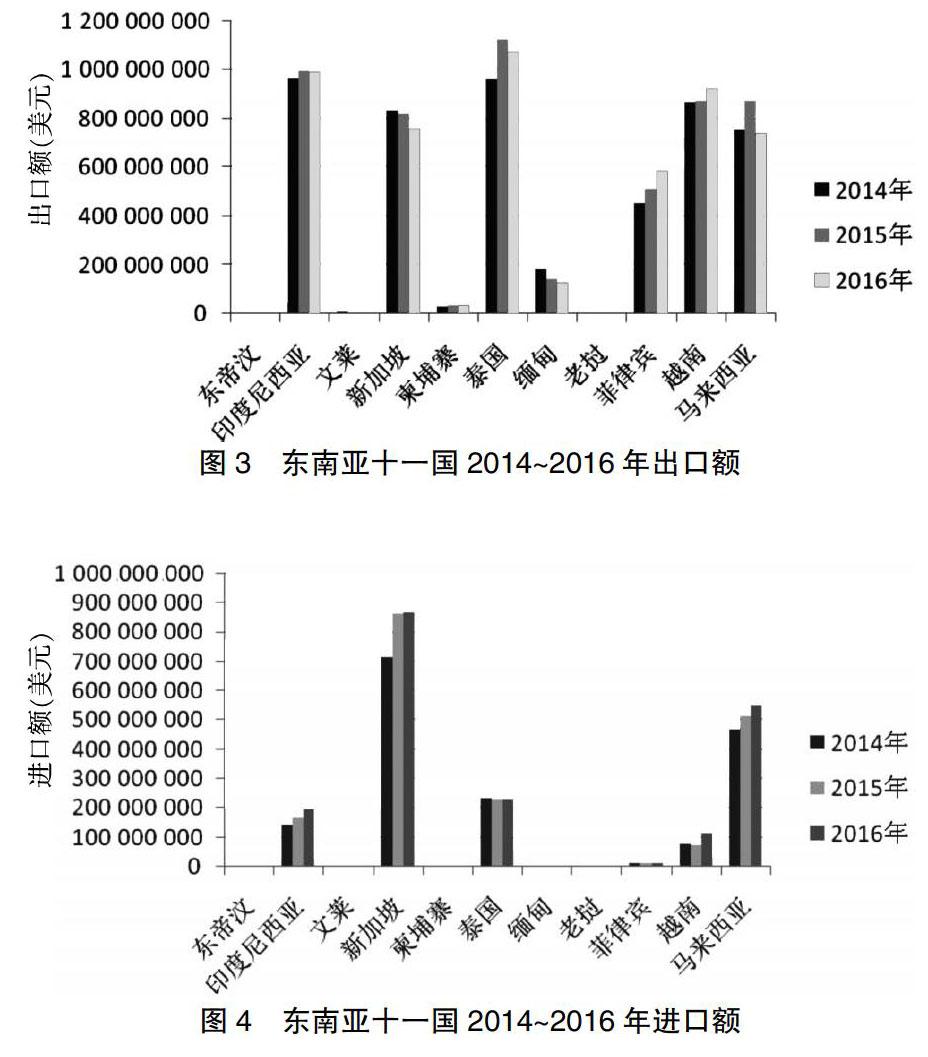

1.2 東南亞十一國醫藥進出口貿易

東南亞十一國當中,有接近半數國家與我國始終保持著良好的貿易關系。近三年,在各方面因素影響下,這些國家與我國的醫藥產品進出口有不同的波動,總體變化不大。其中文萊與我國的醫藥進出口貿易最為特殊,三年來出口額雖然總量不多,但呈大幅度下降。而我國對泰國、印度尼西亞、越南等國出口額數值遠超進口額,這與這些國家的國家貿易政策、政治、經濟、社會因素等都有一定的關系。見圖3~4。

1.3 南亞八國醫藥進出口貿易

南亞八國當中,僅印度與我國保持著較為頻繁的貿易往來,其余七國均較少,多個國家醫藥進出口貿易額均在千萬以下。見圖5~6。

1.4 西亞北非十六國醫藥進出口貿易

西亞北非十六國僅1/3的國家與我國貿易關系密切,在出口方面,我國對土耳其醫藥出口額最高,超過6億美元,伊朗其次;在進口方面,僅以色列保持著大量貿易聯系,其余十五國在進口方面雖然保持著一定變化,但貿易總量仍不大。見圖7~8。

1.5 中東歐十六國醫藥進出口貿易

中東歐十六國中,我國對波蘭出口最好,斯洛文尼亞其次,對匈牙利進口最好,捷克其次。我國與馬其頓和黑山在2014年有較小的醫藥進口貿易往來,但在2015年甚至2016年都驟降為零,表現出其不可持續性。見圖9~10。

1.6 中亞五國醫藥進出口貿易

中亞五國中,塔吉克斯坦在近三年中變化最大,2015年與2014年相比,我國對其出口額劇增,而進口額逐年下降。我國對哈薩克斯坦出口額每年逐步緩慢增長,進口額自2014年達到最高點后,2015年到達低谷,2016年有所回春。見圖11~12。

1.7 獨聯體其他六國醫藥進出口貿易

獨聯體其他六國與我國進出口貿易情況沒有很大差異,烏克蘭較之其他五國與我國保持著更為良好的貿易聯系,而阿塞拜疆自2014年進口額達到最高點之后,2015年又迅猛下降。見圖13~14。

2 我國醫藥外貿進出口現存不足

2.1 醫藥行業集中度低

中國醫藥產業具有企業個體多、小規模、低集中度的特點,中國龍頭醫藥企業年銷售額與國際醫藥巨頭公司的業績差距很大[2]。醫藥行業發展較慢,仍處于粗放式發展的形態,絕大多數規模較小的醫藥企業甚至不存在規模效益,使得這些小型企業難以取得市場份額[4]。我國可以實現規模化運營生產的大型制藥企業數量較少。因此,在全球醫藥進出口國際市場中,我國醫藥企業競爭力相對較弱,還有很大成長空間。

2.2 醫藥產品的差異性小

決定醫藥市場集中度的因素之一是產品差異化[5-7]。增加企業間醫藥產品的區別,減少企業間的產品同質性,提升市場集中度,才能夠獲得可持續的利潤來源。制藥企業在我國起步較晚以及制度和政策等多方面原因使得我國企業生產的產品很多都是仿制品,醫藥產品間差異小[8-11]。我國制藥企業重復性較高,導致我國醫藥行業難以更好地走向全球醫藥市場。

2.3 醫藥研發創新能力不足

我國大部分醫藥產品技術含量低,新藥研開能力較弱,與國外先進水平相比,醫藥制造生產水平差距較大[12]。我國的新藥研發體系以高校和研究機構為主,西方國家新藥研發以制藥企業自身為主,兩者的研發方式和規模有所不同[13]。我國醫藥產業發展時間短,醫藥生產制造、研發創新能力與國際競爭力有待提高。

3 推動我國醫藥產品進出口發展的建議

3.1 開發“一帶一路”沿線巨大醫藥市場

我國醫藥行業的國際知名品牌較少,直接挑戰歐美發達國家的市場優勢地位目前是不現實的。“一帶一路”沿線覆蓋約44億人口,經濟總量接近21萬億美元,發展中國家眾多,足以支撐中國醫藥與保健品品牌做大做強,進入國際市場[14-17]。我國醫藥企業應借鑒以往經驗,主動拓展多樣化的合作形式,在當地建立醫藥機構,開展醫藥產品與服務輸出,共同開發當地醫藥資源,擴大我國醫藥品牌的影響力和國際市場份額。

3.2 深挖“一帶一路”沿線醫藥市場需求

中國與“一帶一路”沿線很多國家地緣相近、文化交流頻繁、疾病譜和用藥習慣相似,醫藥合作歷史悠久且合作基礎豐厚。很多國家不僅對質優價廉的醫藥產品需求量大,并且隨著社會逐漸老齡化將增加利用天然藥物、注重治未病、養生保健等的需求[18],而這正是我國傳統中醫藥產業所擅長的。借此機會應推動我國優秀醫藥企業加強自身實力,促使我國強勢醫藥產品走出國門,為提高我國醫藥進出口發揮作用。

3.3 面向“一帶一路”提高自主創新技術水平

醫藥企業需要針對“一帶一路”沿線國家市場,增加研發創新資金投入,促使生產技術與生產設備的升級,與研發機構或科研院所合作,與國外優秀企業交流,大力提高自主創新技術能力,才能使自己的自主品牌醫藥產品滿足當地市場需求,進而推動我國與“一帶一路”國家醫藥貿易的發展。

3.4 研究“一帶一路”重點國家市場準入政策

醫藥產品的特殊性決定了每個國家對醫藥產品都有一定的準入門檻[19-20]。鞏固與擴大與各國政府醫藥部門、國際組織區域醫藥衛生組織等的合作,加強行業交流溝通,支持醫藥企業、科研院所、醫藥院校等機構出去交流,促進合作,逐漸加強醫藥合作的國際領域。“一帶一路”國家眾多,有重點的研究具有典型代表意義的國家的醫藥產品準入政策,以點帶面,不僅為我國醫藥產品進入該國市場提供條件,也為進入該國所在區域奠定基礎。

4 結束語

“一帶一路”國家擁有豐富的醫藥資源,但醫藥產業總體發展水平不高,與我國醫藥產業有很大的互補性,發展我國與“一帶一路”沿線國家的醫藥貿易將有較大市場潛力。我國醫藥企業可以依托技術、資金、項目與人才等優勢,借助“一帶一路”倡議,加快走出去步伐。

[參考文獻]

[1]? 王皓然.“一帶一路”為中醫藥國際合作創造了機遇[EB/OL].2017-03-17. https://www.yidaiyilu.gov.cn/ghsl/gnzjgd/7785.htm.

[2]? 林凡儒.淺談”一帶一路”戰略與中醫藥走出去[EB/OL].2016-03-07. http://health.people.com.cn/n1/2016/0307/c3 98004-28179259.html.

[3]? 崔芳.“一帶一路”引燃中國醫藥發展熱情[EB/OL].2017-08-18. http://www.zjwjw.gov.cn/art/2017/8/18/art_1202105_9672587.html.

[4]? 夏懷明.我國醫藥行業現狀及市場結構分析[J].現代商業,2015(23):140-141.

[5]? 潘琪,邢夢雪,王雋,等.新常態下浙江省醫藥工業發展現狀分析[J].中國醫藥工業雜志,2016,47(11):1483-1486.

[6]? 馬守玉.借風“一帶一路”中國醫藥走向世界[J].中國衛生,2016(1):111.

[7]? 竺彩華,韓劍夫.“一帶一路”沿線FTA現狀與中國FTA戰略[J].亞太經濟,2015(4):44-50.

[8]? 申現杰,肖金成.國際區域經濟合作新形勢與我國”一帶一路”合作戰略[J].宏觀經濟研究,2014(11):30-38.

[9]? 李劍力.“一帶一路”貿易暢通的機制與促進對策研究[J].黃河科技大學學報,2015,17(6):20-25.

[10]? 黃立群.“一帶一路”貿易暢通策略研究[J].國際貿易,2016(8):52-56.

[11]? 鄒嘉齡,劉春臘,尹國慶,等.中國與“一帶一路”沿線國家貿易格局及其經濟貢獻[J].地理科學進展,2015,34(5):598-605.

[12]? 羅芳.“一帶一路”背景下中國出口貿易新發展研究[J].齊齊哈爾大學學報:哲學社會科學版,2015(12):56-58.

[13]? 梁琦,吳新生.“一帶一路”沿線國家雙邊貿易影響因素研究——基于拓展引力方程的實證檢驗[J].經濟學家,2016(12):69-77.

[14]? 黃先海,陳航宇.“一帶一路”的實施效應研究——基于GTAP的模擬分析[J].社會科學戰線,2016(5):39-49.

[15]? 吳沁.中國與“一帶一路”國家貿易潛力研究[D].南京:南京大學,2016.

[16]? 朱瑞雪.絲綢之路經濟帶背景下中國與中亞國家區域經貿合作研究[D].大連:東北財經大學,2015.

[17]? 張曉燕,邱勇,章滌凡,等.“一帶一路”戰略下云藥國際化發展的政策法規壁壘及對策分析[J].中國醫藥導報,2017,14(6):176-180.

[18]? 徐曉兵.借“一帶一路”春風助蘭州隴藥揚帆遠航[N].蘭州日報,2015-07-21(004).

[19]? 胡芳.借東風加快發展,十三五期間醫藥行業要這么做[J].中國食品藥品監管,2017(10):34-35.

[20]? 柳樹.“一帶一路”背景下中印醫藥產業合作:機遇、挑戰與路徑[J].南亞研究,2018(1):50-67.

(收稿日期:2018-07-13? 本文編輯:張瑜杰)