“開門紅”后,出口是不能承受之重?

2019-05-13 05:53:46張明

進出口經理人 2019年3期

張明

2017年全球經濟呈現同步復蘇態勢,全球經濟增速由2016年的3.3%上升至2017年的3.7%。2018年,全球同步復蘇態勢未能持續,主要經濟體唯有美國經濟表現強勁,2018年的全球經濟增速可能依然為3.7%,與2017年持平。2019年(特別是從2019年下半年起),全球經濟增速可能呈現同步回落格局。根據國際貨幣基金組織(IMF)的最新預測,2019年全球經濟增速可能回落至3.5%。

全球出口增速與經濟增速亦步亦趨

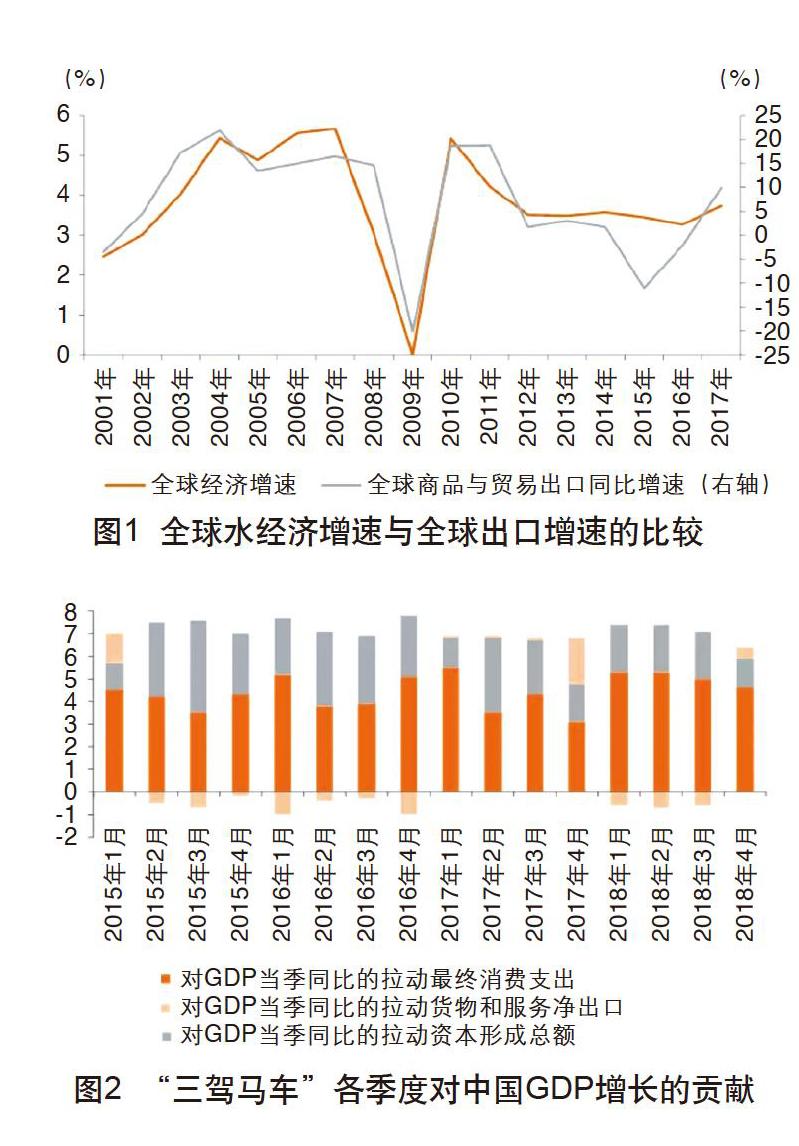

全球出口增速與全球經濟增速呈現出較為顯著的正相關,且全球出口增速的波幅顯著高于全球經濟增速的波幅(見圖1)。2012~2016年,全球出口增速連續5年低于全球經濟增速,這在世界經濟歷史上是較為罕見的。盡管2017年全球出口增速(9.9%)顯著高于全球經濟增速,但隨著全球經濟增速在2019年的回落,全球出口增速可能出現更大幅度的回落。

盡管與全球金融危機爆發之前相比,過去10余年來貿易部門對中國經濟增長的貢獻已經顯著下降。但最近兩三年來,貿易部門對經濟增長的貢獻對于中國經濟穩定增長的邊際重要性依然較高(見圖2)。2016年4個季度,貿易部門對中國GDP增長的貢獻持續為負,平均為-0.7個百分點。2017年4個季度,貿易部門對中國GDP增長的貢獻持續為正,平均為0.6個百分點。在2018年,前3個季度貿易部門對中國GDP增長的貢獻持續為負,第4個季度轉負為正,平均為-0.4個百分點。

三大原因導致預測不容樂觀

我們認為,盡管2019年1月中國出口同比增速出現一定反彈(同比增長13.9%),但2019年全年中國出口增速表現不容太過樂觀。

原因之一:中國出口增速與全球增長先行指標走勢呈現出顯著的正相關,而2019年全球增長先行指標繼續走弱是大概率事件。無論是反映經濟合作與發展組織(OCED)國家總需求變動的OECD綜合領先指標(見圖3),還是摩根大通全球采購經理指數(PMI)綜合指數(見圖4),其走勢與中國出口增速呈現出較為強烈的正相關。從2018年上半年起,OECD綜合領先指標與摩根大通全球PMI綜合指數已經呈現出下行走勢。從近期歐元區增速疲態盡顯、美國消費增速顯著低于預期,以及中國經濟增速下行壓力加劇等方面來看,反映全球總需求增長的先行指標在2019年繼續下行的概率很高,而這無疑會壓制中國出口增長。

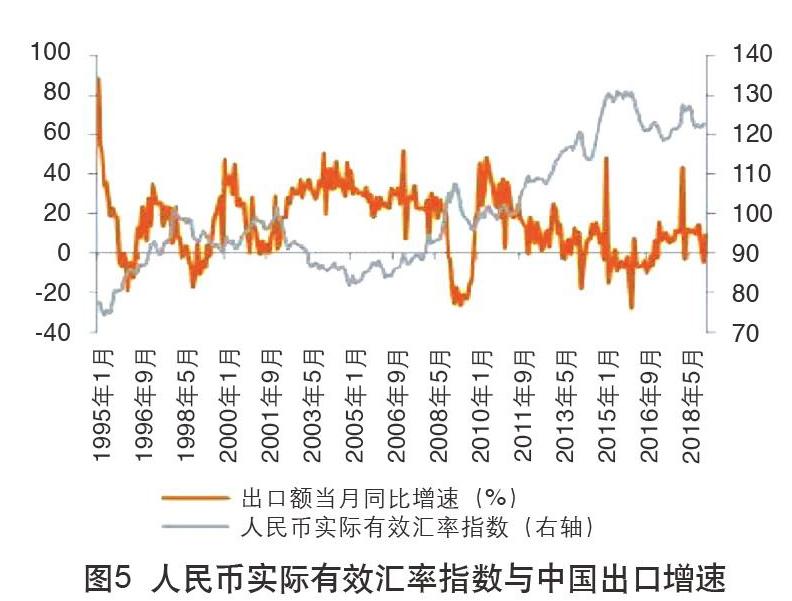

原因之二:人民幣實際有效匯率與中國出口增速呈現出顯著的負相關,但2018年人民幣兌美元的顯著貶值并未導致人民幣實際有效匯率的顯著貶值,因此匯率貶值對出口增速的刺激作用有限(見圖5)。中國出口增速與人民幣實際有效匯率之間呈現出較為強烈的負相關。例如,2015年“8·11”匯改至2016年年底,人民幣實際有效匯率一度顯著貶值,這在一定程度上推動了中國出口增速在2017年的顯著反彈。然而,盡管2018年人民幣兌美元匯率貶值約10%,但由于同期內美元指數走勢強勁,造成的結果是人民幣實際有效匯率在2018年全年反而是小幅升值的。即使與2018年2月底的年內高點相比,人民幣實際有效匯率到2018年年底也僅僅貶值了3.8%。換言之,2018年人民幣兌美元匯率的顯著貶值并不能有效提振中國出口增速。

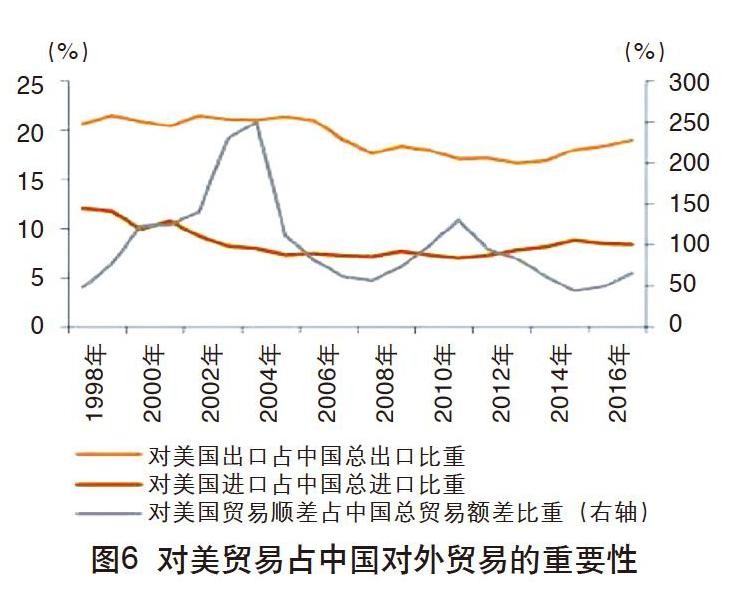

原因之三:中美貿易談判的最終結果,可能降低中國對美國的貿易順差以及中國的總體貿易順差。即使2019年3月1日美國政府不再宣布加征關稅,前兩輪加征關稅對中國出口的負面影響也將在2019年更為充分地體現出來。2017年,盡管中國對美國出口占中國總出口的比重僅為19%,中國從美國進口占中國總進口的比重僅為8%,但中國對美國貿易順差占中國總體貿易順差的比重高達65%。盡管美國政府挑起貿易摩擦的目標是多元的,但壓縮美國對中國貿易逆差依然是美國政府挑起貿易摩擦的直接原因(見圖6)。從目前中美貿易談判的進展來看,中國政府已經開始大規模進口美國農產品與天然氣。因此,盡管2018年中國對美國出口增速并未顯著下滑,但隨著兩輪加征關稅對出口的負面影響逐步顯現,2019年中國對美國出口增速可能出現較為明顯的下滑(這一點從2018年秋季廣交會數據已經可以窺見一斑),而中國對美國進口增速則可能出現較為明顯的增長。兩相對比,這意味著,2019年中國對美國貿易順差可能出現收縮,而這自然也會造成中國總體貿易順差的收縮。

如果中國總體貿易順差顯著回落,這除了會對經濟增長造成負面影響之外,也可能顯著影響中國的國際收支。2018年第一季度,由于貨物貿易順差降至517億美元的多年新低,導致中國經常賬戶出現罕見的341億美元逆差(見圖7)。在2018年后3個季度,直到貨物貿易順差重新恢復至單季1000億美元以上,中國才重新出現經常賬戶順差。但由于服務貿易逆差的剛性較強,因此,如果中國的貨物貿易順差在2019年大幅回落的話,那么中國經常賬戶在2019年可能出現更多的季度逆差,出現全年逆差的可能性也是存在的。而一旦中國經常賬戶余額由正轉負的話,人民幣匯率將會面臨更大的貶值壓力,中國資產價格的波動性也會增強。

綜上,隨著全球經濟增速在2019年開始回落,全球貿易增速可能出現更大幅度的回落。考慮到外部需求的顯著轉弱、人民幣實際有效匯率的大致穩定,以及中美貿易摩擦的進展,2019年中國出口增速不容太過樂觀。預計2019年中國出口增速將會由2018年的兩位數增長回落至5%上下。出口增速的下滑將會帶來增長、就業方面的問題,貿易順差的收縮將會使得人民幣匯率繼續承壓。對此,中國應該提前做好準備。

(本文作者系中國社科院世經政所國際投資室研究員)

本文編輯:王素。聯系郵箱:417111519@qq.com

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00