特朗普稅改后跨國公司海外利潤回流規模及流向

2019-05-14 05:04:42倪淑慧王燦燦

銀行家 2019年4期

關鍵詞:利潤

倪淑慧 王燦燦

20世紀80年代以來,美國經濟結構發生了較大的變化,表現為金融資產極速擴張和制造業為代表的實體產業的空心化,制造業產值占比快速下滑。到2008年金融危機前,金融業占比已達20%,制造業則下跌至12%。2009年,美國制造業在全球制造業總產值跌破20%,2010年進一步下跌至19.4%,被中國19.8%的占比超過,頭號制造業大國地位喪失。在奧巴馬總統執政時期,美國政府就提出“制造業回歸戰略”;特朗普上任后,也希望通過重振制造業讓美國再次強大。

但是另一面,在經濟全球化條件下,受國內高稅負的影響,美國跨國企業和公司在對外投資過程中,形成的大量海外收入,但是并未如期回歸美國,而是滯留在投資國的所當地。比如2017年底,蘋果公司海外現金儲備的2689億美元的94%都留在美國境外。特朗普政府認為這些海外利潤不僅搶走了美國人的“飯碗”,增加了國內失業率,而且嚴重損害了美國人的利益,因此有必要對全球化政策進行修正。

基于以上考慮,特朗普在競選總統時就承諾,要利用稅收政策吸引企業、人才和科技創新重新回歸美國,特別的是要通過對海外利潤實施相應的稅收減免,引導巨額海外利潤回流美國,促進國內就業、增加居民收入并實現實體經濟增長。

那么,特朗普稅改后,美國跨國公司是否會將這些海外利潤匯回國內呢?這些匯回國內的海外利潤會入政府所愿促進本國制造業再次強大嗎?在回答這兩個問題前,我們先對稅改中海外利潤的相關條款和跨國公司海外利潤規模進行介紹。

海外利潤相關條款

2017年12月20日,美國參、眾兩院對修改后的稅改方案進行了重新投票表決,參議院以51贊成票、48反對票,眾議院以224贊成票、201反對票通過了最終版的《減稅與就業法案》。2017年12月22日,特朗普在白宮簽署稅改法案,對企業所得稅、個人所得稅、遺產稅、凈投資所得稅、一次性利潤匯回稅等十一大項目進行了改革;至此,特朗普稅改方案正式立法。

新稅改中關于海外利潤的條款

針對跨國公司巨額的海外利潤,新稅法主要通過三種方式進行重新設計,以便規避跨國公司的避稅行為(詳見表1)。

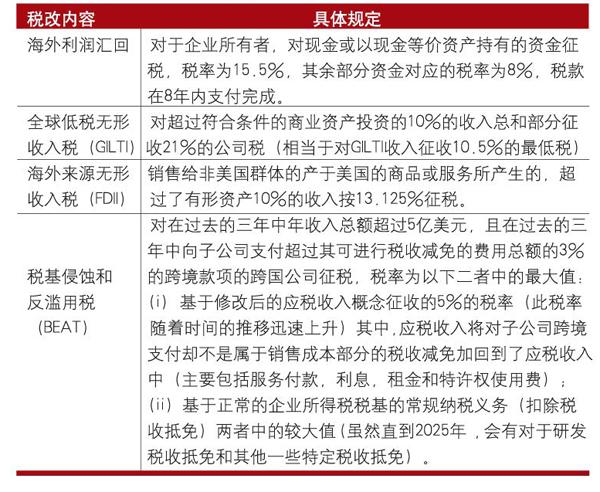

表1 稅改中海外利潤相關條款

首先,對現有海外利潤做“視同匯回”處理,即海外利潤是否匯回美國,均要繳納一次性的轉型稅(Transition Tax),但是對企業海外利潤的不同形式進行了差異化處理,對現金或以現金等價資產持有的資金征稅,稅率為15.5%,其余部分資金對應的稅率為8%,稅款在8年內支付完成。

其次,成立新稅種抵消跨國公司避稅收益,具體稅種包括包括全球低稅無形收入稅,海外來源無形收入稅和稅基侵蝕和反濫用稅。其中全球低稅無形收入稅主要針對美國境外低稅地區的受控海外公司進行征收,能夠在一定程度上引導跨國公司把低稅地區的高附加值無形資產轉移回美國;海外來源無形收入稅是基于美國境外的受控海外公司所取得的海外收入征稅,進一步降低了低稅地區避稅的優勢;稅基侵蝕和反濫用稅是為了防止跨國公司通過關聯交易避稅,降低了跨境支付避稅的套利空間。

在上述海外利潤相關稅改條款的影響下,未來美國跨國公司將海外利潤保留在國外的避稅收益和套利空間將降低,因此海外利潤規模的增速必將下降。但是短期,美國跨國公司現有海外利潤匯回速度和規模又是如何呢?

與布什政府“Tax Holiday”的對比

在2004年,小布什政府通過了《本土投資法案(Home1and Investment Act)》,其中對美國企業海外資金匯回給予稅收優惠期(Tax Holiday)。兩次法案都旨在引導美國企業海外利潤匯回國內,因此有必要對兩次法案關于海外利潤的規定進行對比分析,以便對本次海外利潤匯回的規模以及影響做出預測和判斷。表2從法定稅率、回流資金要求和有效期三個方面對兩次法案關于海外利潤的規定進行對比(見表2)。

表2 布什政府與新稅改關于海外利潤匯回優惠條款的對比

從稅改力度上看,本次稅改低于布什政府法案法定稅率的下降幅度。布什政府規定,如果海外資金匯回可以享受5.25%的優惠稅率,相比法定稅率的35%,下降了近30個稅點;而本次稅改中,即使是非流動資產匯回美國,也要按8%的稅率繳納稅費,如果是現金或者現金等價物的方式,繳納的稅率為15.5%,可見本次稅率下降幅度遠低于布什政府稅率。

從海外利潤匯回的用途上來看,布什政府對海外利潤匯回的流向做出了明確的規定,即當海外利潤匯回用于企業新雇傭員工、給老員工培訓、提高普通員工待遇、增加R&D和投資以及償還某些特定債務;而本次稅改并未對美國海外利潤匯回后的去向和用途進行明確規定。

從稅收優惠有效期來看,布什政府的稅收優惠為2004年10月22日到2015年10月22日,為期一年;而本次稅改的政策期間要長一些,八年內完成即可。

在對比兩次法案關于海外利潤匯回的規定后,可以發現本次稅改對2017年底之前的海外利潤給予了較長的實施時間,且稅收優惠力度也低于布什政府,因此企業應該也可以根據自身情況做更長遠的安排,預計匯回速度會低于布什政府稅改優惠期期間;另一方面,由于本次稅改并未對匯回利潤的用途進行明確的規定,預計短期流向股市的可能性更大。接下來我們具體分析利潤匯回的規模、速度和流向。

稅改前海外利潤規模

跨國公司海外利潤比較隱蔽,很難從公開數據中獲得,我們只能從其他公開數據中推算海外利潤的規模。

首先,根據BEA國際收支平衡表,截至2017年末累積國際再投資利潤約為3.7萬億美元,因此,推算跨國公司海外利潤規模不會超過該數值。同時,根據美國參眾兩院聯合稅收委員會估計,稅改前美國跨國公司囤積海外的利潤高達2.6萬億美元,高盛則估計這一數字為3.1萬億美元。而根據英國資本經濟咨詢公司( Capital Economics) 的估計,2016年9月美國公司在海外已經擁有2.5萬億美元現金,這相當于美國國內生產總值的14%。據此,我們推斷美國跨國公司海外利潤規模應該在2.5萬億~3萬億美元之間。該規模遠大于2004年布什政府出臺政策時美國跨國公司1萬億美元海外利潤的規模。

其次,根據穆迪2016年底發布的投資者報告,截至2016年底,美國非金融企業海外現金儲備為1.3萬億美元(約占現金儲備的70%);據波扎爾(Pozsar)估測,截至2017年3月份財年末,美國公司在海外利潤中1.128萬億美元存放于流動資產,是易于回流的部分。由此推斷,受海外利潤“視同匯回”條款影響,可在短期匯回的規模約在1.1萬億~1.3萬億美元左右。

最后,短期海外現金的分布極不勻衡,主要集中在科技、衛生醫療、消費者產品和能源行業,特別是高科技大公司手中(詳見表3)。比如,截至2017年第二季度,排名前五的都是高科技公司,其中規模最大公司是蘋果,其海外現金儲備為2315億美元,占比超過20%;排名第二的是微軟,海外現金儲備為1197億美元。根據美銀美林的分析,2017年第二季度前24家美國上市公司持有的現金及現金等價物達到1.01萬億美元;其中有超過80%的現金儲備以公司債和國債的形式存留海外(前17家數據詳見表3)。

表3 2017年第二季度美國上市公司現金儲備排名(10億美元)

因此,短期海外利潤匯回國內的規模有多大,很大程度上取決于大公司,特別是蘋果、微軟、甲骨文這些高科技大公司的決策和選擇。

稅改后海外利潤匯回情況

根據美國國際收支平衡表的宏觀數據和十大跨國公司微觀數據,我們對海外利潤匯回規模進行了估算。

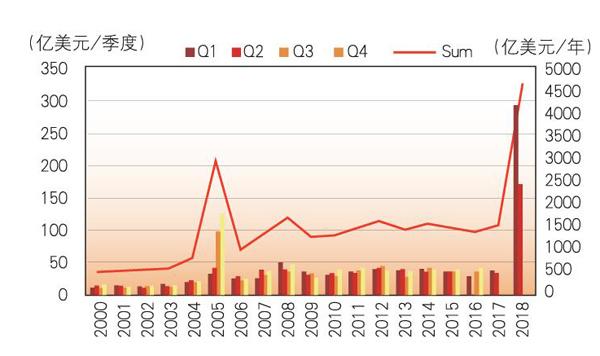

宏觀層面海外利潤匯回規模攀升幅度較大。根據美國國際收支平衡表,我們可以考察2000年以來美國海外投資利潤匯回情況(圖1)。從圖1可以看出,稅改后海外利潤匯回的規模大幅提升。2018年第一季度海外利潤匯回規模為2949億美元,第二季度匯回規模為1695億美元,同比分別上漲約671.6%和386.0%;兩個季度合計匯回約4643.9億美元,是2017年整體匯回規模的三倍。根據第三部分預估的1.1萬億~1.3萬億美元的匯回規模,2018年前兩個季度已經匯回了約35%~42%。

考慮到沒有稅改政策,美國跨國公司常規也會匯回海外利潤,為進一步考察本次稅改對海外利潤匯回的影響,我們將2018年海外利潤匯回的規模進行小幅調整。具體來說,首先選擇2014~2017年作為對照年份,將這個期間季度平均匯回值作為常規海外利潤匯回規模;然后將這部分從2018年季度匯回值中扣除,得到受本次稅改影響,新增的海外利潤匯回規模。

計算可得2014~2017年第一和第二季度海外利潤常規匯回值為360與352億美元,調整后2018年第一和第二季度新增海外利潤匯回規模分別為2589億和1343億美元,合計新增3932億美元。

圖 1 美國海外利潤匯回情況(2000~2018Q2)

從圖1還可以看出,2005年海外利潤匯回情況亦是如此。2005年美國跨國公司海外資金匯回規模達到2987.1億美元,比2004年上升266.3%。匯回規模約為當時總海外利潤的30%左右;同樣,將2001~2004年作為對照年份,剔除常規匯回規模后,2005年新增海外利潤匯回規模約為2365億美元。

根據2005年受稅收優惠期影響,海外利潤匯回的比例,特朗普稅改后海外利潤匯回的規模約為7500億~9300億美元,略小于特朗普計劃帶回的1萬億美元的估算。基于該估算,2018年前兩個季度海外利潤實際上已經匯回了52%~62%。考慮到本次稅改給出的稅收優惠期為8年,預計2018年后兩個季度海外利潤匯回的規模應逐漸下降,且總和應不超過第一季度的規模。

微觀層面海外利潤匯回規模略小。前文列出了海外現金儲備規模最大的17家公司,結合2004年布什政府稅改時跨國公司海外利潤的情況,選擇以下十家公司進行分析,考察稅改后這些公司海外利潤匯回情況。十家跨國公司分別是蘋果(Apple)、微軟(Microsoft)、思科(Cisco)、甲骨文(Oracle)、谷歌(Alphabet)、高通(Qualcomm)、強生(J&J)、輝瑞(Pfizer)、安進(Amgen)和默克(Merck),以下簡稱“top 10”。

表4 稅改后top10公司遞延所得稅減少情況

本文基于遞延稅制進行測算跨國公司海外利潤匯回情況。具體來說稅改前,美國采用遞延稅收制;因此對于海外利潤,美國跨國公司仍需要按照35%的稅率計提所得稅費率,反映在資產負債表中就是遞延所得稅負債的累積值。從這個角度看,我們可以將跨國公司遞延所得稅負債減少額,視作海外利潤匯回時已經繳納的稅費;據此推算出稅改后,資產負債表中反映的海外利潤匯回規模。

根據上述十家公司2018年9月份的資產負債表,表4列出了十家跨國公司遞延所得稅負債減少額以及據此推算的海外利潤匯回額。從表4可以看出,海外利潤匯回規模最大的是蘋果公司,遞延所得稅負債減少358億美元,累積匯回海外利潤1022億美元,其次為微軟和輝瑞;十家公司合計遞延所得稅減少額為501.8億美元,海外利潤匯回1433.8億美元。

從top10跨國公司遞延所得稅情況得出的海外利潤匯回規模,約占2018年上半年新增海外利潤匯回規模的36.6%%左右。從中也可以看出,跨國公司的大部分海外利潤并不反映在資產負債表上。即跨國公司實際上已經通過受控海外子公司,將這些海外利潤收入用于購買美國國庫券、非關聯公司股票,從而避免向美國政府繳納所得稅。

海外利潤匯回后的國內流向

表 5 top10跨國公司股票季度回購額(2017Q1~2018Q3)

接下來我們需要回答的問題是匯回海外利潤的用途。因缺乏宏觀海外利潤匯回用途的數據,本節從微觀角度分析top10跨國公司海外利潤匯回后的用途和流向。對于跨國公司來說,海外利潤匯回后有兩個主要用途,即股票回購與資本開支,因此接下來我們分別查看這兩部分支出的規模。

跨國公司股票回購規模增幅顯著。十家公司數據均來自于東方財富Choice數據庫,因數據庫中還未更新微軟與甲骨文2018年中報與三季報的數據,因此2018年第二季度和第三季度數據樣本為8個。

表5列出了top10跨國公司2017至2018年第三季度股票回購的規模。從表5可以看出,2018年第一季度,top10用于股票回購的開支明顯增加,特別是甲骨文和安進,分別支出103.5和107億美元用于股票回購。總體上來看,2018年第一季度用于股票回購的支出約為473.8億美元,比2017年第一季度同比增長74.2個百分點。

股票回購額的增長得益于海外利潤的匯回,但是即使沒有海外利潤的匯回,跨國公司常規也會進行股票回購。基于此,本文將2014~2017年股票回購的季度平均值視為季度常規股票回購額,即在沒有稅收優惠的刺激下,企業每季度常規用于購票回購的投入。據此對2018年股票回購額進行調整,表6列出了剔除常規股票回購數據后的新增值。剔除常規股票回購規模后,2018年第一、第二、第三季度股票回購額分別為231億、168億與199億美元,總計為598億美元。

表6 top10跨國公司股票季度回購額(調整后)

跨國公司資本支出增幅略小。資本支出項目中主要包括固定投資和研發支出兩大部分,2018年第一季度top 10跨國公司的固定投資規模為161.4億美元,比2017年同期的102.8億美元增長了約57個百分點。其中,谷歌的固定資產投資增速最快,從2017年第一季度的25.1億美元上漲至2018年的73億美元,同比增長約191個百分點。其次為高通和微軟,分別增長75和69個百分點。

為觀測海外利潤匯回對企業投資支出的影響,對資本支出作出與股票回購相同的調整。同上,將2014~2017年季度平均值視為常規固定投資規模,剔除常規固定資本投資額后的數據。可以看出2018年前三季度調整后的固定資本投資額分別為67、52與39億美元,總計158億美元。

相比2017年,2018年第一季度top 10跨國公司研發支出的漲幅并不是特別明顯。top10跨國公司中,漲幅最高的是默克,從2017年一季度的48.8上漲至2018年63.8億美元,同比增速約為30.8個百分點;遠低于股票回購和固定投資的最高上漲幅度;排名第二的是谷歌,同比增速27.9個百分點。同股票回購和固定資本支出,對研發支出進行調整可以發現,2018年三個季度top10跨國公司研發支出調整后,總計140億美元。

綜上,截至2018年第三季度,經調整后的股票回購額為598億美元,資本支出合計398億美元,股票回購與資本開支的比值約為為67∶33。

表7 美國國際投資頭寸情況(1980~2017年,億美元)

因此總體來看,對海外利潤最高的十家跨國公司的分析可以發現,稅改政策帶國內的1433.8億美元的海外利潤,約有67%用于了股票回購,只有33%用于了資本支出。

海外利潤匯回對美國經濟的影響

本節分析海外利潤匯回對美國經濟的影響,分別從短期和長期進行分析。

短期支撐股市上漲。前文述及,布什政府2004年海外利潤匯回稅收優惠期的規定,促使約3000億美元的海外利潤匯回國內,而在3000億美元的海外利潤匯回中,大部分匯回資金流向了股東;具體來說,海外利潤每匯回1美元,支付給股東的為0.60~0.92美元,當然對于股東收益的增加是否會促進經濟增長這一話題還有待探討,但就稅收優惠期這一政策來說,其對于經濟、就業并沒有促進作用。因此2005年研發開支在資金匯回后出現小幅下降,且海外利潤匯回的公司與沒有海外利潤匯回的公司,其研發支出并沒有明顯差異。而海外利潤匯回的公司股票回購規模大幅上漲,在海外利潤匯回規模最高的15家公司中,2004~2005年股票回購額增長16%,2005~2006年購票回購額增長38%。這導致美國的經濟增長在政策發布的2004年達到頂峰3.8%,之后卻出現下降。

從美國國內投資來看,一方面,美國國內投資需求在2016年美國經濟增速和TFP增速只有1.60%和0.62%,均低于2005年的3.30%和1.41%,這將進一步降低本次稅收優惠對海外利潤匯回國內的吸引力。另一方面,從前文十大跨國公司海外利潤匯回用途的微觀數據來看,受稅改影響匯回的海外利潤中,有67%用于了股票回購,只有33%的用于資本支出,因此預計短期內,海外利潤匯回對股市的影響比較大,對資本支出的影響比較小,隨著2018年后半年海外利潤匯回規模的縮減,海外利潤匯回對股市的影響也將大幅減弱。

長期影響略負面。首先,美國作為高收入的后工業化國家,已經基本完成從工業制造業向高端服務業的轉型,其經濟增長主要依托高端服務業,而不再需要低端制造業,這和美國經濟發展水平相匹配。這就意味著美國實體經濟,特別是制造業,未來的增速不會有較大的提升。

其次,從海外利潤匯回對美國對外投資地位的影響來看,海外利潤的匯回意味著對外資產的減少。從表7可以看出,在20世紀80年代,美國對外投資凈值為正,表明美國是對外債權國。但是該情況在90年代發生了轉變,美國從債權國逐漸變為債務國,且對外負債規模不斷擴大,截至2017年美國對外負債規模約為7.7萬億美元。

跨國公司海外利潤在沒有匯回國內前屬于對外資產,海外利潤的匯回等同于美國對外資產的減少。如果稅改前海外利潤全部匯回國內,美國對外資產的規模將下降約1.1萬億~1.3萬億美元。假設其他對外資產和負債不變,匯回國內的海外利潤將使得對外凈負債增加到8.8萬億~9萬億美元。對外負債規模的上升,一方面會影響美國對外負債的債務可持續性,增加對外債務風險;另一方面會壓低美元匯率,不利于美元穩定,這些都不利于美國公司和個人的對外投資。

最后,從美國國內外投資收益和成本對比來看,海外利潤匯回反而會降低美國公司的收益。具體來說,根據CEIC數據庫,美國對外資產收益率遠大于對外負債的成本。2007~2016年美國對外資產收益率為3.44%,對外負債的利息率為2.21%;從這個角度,將海外利潤用于海外投資,將比匯回國內的收益率高出1.23個百分點;因此通過降低稅率將海外利潤匯回國內,反而會減少美國跨國公司的整體收益。

總之,本次稅改短期會對股市帶來一定的正面沖擊,但是該正面沖擊預計在2018年底逐漸減弱;而在長期,海外利潤的匯回并不利于美國對外債務的持續性以及美國公司的經營,因此在長期可能有一定的負面沖擊。

結論

為了促進制造業發展使得美國再次強大,特朗普政府進行了稅制改革,希望吸引滯留在海外的2.5萬億~3萬億美元匯回國內。那么稅改究竟會帶來多大規模的海外利潤匯回?這些匯回的海外利潤又將投向哪里呢?

首先,在對比布什政府Tax Holiday和本次稅改關于海外利潤匯回的相關優惠條款,本文預計2018年后半年海外利潤匯回的速度和規模都將下降。根據美國國際收支平衡表,剔除常規海外利潤匯回規模,2018年前兩季度匯回海外利潤約4000億美元;按照布什政府利潤匯回優惠期間,海外利潤匯回總規模30%的比列;實際上2018年上半年海外利潤匯回總額已經占到了應匯回規模的52%~62%,因此2018年后半年海外利潤匯回的規模應會下降,總和應不超過第一季度值。

其次,由于美國海外利潤主要集中在幾大跨國公司,本文從微觀角度考察稅改后海外利潤匯回的情況。基于遞延稅制下遞延所得稅負債會計項目,本文測算截至2018年9月份,十大跨國公司受稅改政策影響,將2017年底前的海外利潤匯回了約1433.8億美元。

再次,為了考察匯回海外利潤的用途和去向,本文進一步對十家跨國公司海外利潤匯回進行了分析。測算發現,受稅改影響匯回的海外利潤,約67%用于股票回購,只有33%用于了資本支出。

最后,基于上述宏微觀數據,本文預計海外利潤匯回短期將對股市帶來一定的正面沖擊,但該沖擊將于2018年底逐漸變弱;而長期來看,受美國自身經濟結構、對外債務風險以及對外投資收益情況,海外利潤匯回將對美國經濟帶來一定的負面沖擊。但因總體規模小于特朗普1萬億美元的目標,因此整體影響并不會太大。

(作者單位:中國社科院世界經濟與政治研究所,北京師范大學經濟與工商管理學院)

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07