民營上市公司股票質(zhì)押風(fēng)險及防范措施

2019-05-14 05:04:42郭金龍薛敏

銀行家 2019年4期

郭金龍 薛敏

上市公司股票質(zhì)押業(yè)務(wù)旨在服務(wù)持實體經(jīng)濟(jì),解決上市公司融資問題。從2013年以來上市公司股票質(zhì)押業(yè)務(wù)發(fā)展迅速,到2017年規(guī)模達(dá)到6.15萬億元,業(yè)務(wù)風(fēng)險逐漸積累。受到金融去杠桿、監(jiān)管趨嚴(yán)等因素影響,2018年股票質(zhì)押規(guī)模有所下降,為4.4萬億元。在金融去杠桿的背景下,非標(biāo)業(yè)務(wù)萎靡,實體經(jīng)濟(jì)整體融資難度增加,其中民營企業(yè)承壓相對更大。從數(shù)量上看, 民營上市公司約占三分之二的數(shù)量,也是股票質(zhì)押業(yè)務(wù)的最大主體。2018年A股持續(xù)低迷,雖然整體業(yè)務(wù)規(guī)模有所下降,但潛在的金融風(fēng)險仍不可忽視。

近年來,我國民營企業(yè)對GDP的貢獻(xiàn)比重逐年上升,民營企業(yè)提供的就業(yè)崗位數(shù)量也在不斷增加。根據(jù)最新數(shù)據(jù)統(tǒng)計,A股3582家上市公司中,民營上市公司有2192家,占據(jù)上市公司62% 的比例。通過股票質(zhì)押式回購業(yè)務(wù)融資的上市公司中,民營企業(yè)占據(jù)約79%的比例。

在市場上有“無股不押”之說。根據(jù)wind數(shù)據(jù)統(tǒng)計,2018 年底,股票質(zhì)押總市值為4.3萬億。截至2019年1月18日,滬深兩市共有2269家上市公司存在股票質(zhì)押未解壓,占全部A股的63.5%,質(zhì)押總數(shù)為4740億股,A股質(zhì)押總規(guī)模約為4.4萬億。在大量股票質(zhì)押業(yè)務(wù)中,控股股東或?qū)嶋H控制人存在高比例質(zhì)押的情況。控股股東質(zhì)押股票比例超過80%的公司有595家,其中523 家市值低于100億元。控股股東大比例質(zhì)押的公司中,制造行業(yè)占比較高,約三分之二的數(shù)量。在民營上市公司股票融資業(yè)務(wù)中,控股股東的情況尤為值得關(guān)注。控股股東質(zhì)押比例高的上市公司中,民營企業(yè)占比約90%。控股股東股票質(zhì)押比例超過50% 的上市公司中,民營企業(yè)占88%,控股股東質(zhì)押比例超過90%的上司公司中,民營企業(yè)占比84%。2018年全年第一大股東首次發(fā)生股權(quán)凍結(jié)的上市公司有123家,主要原因是大股東股權(quán)質(zhì)押違約,引發(fā)訴訟。(見圖1)

圖1 股票質(zhì)押新增規(guī)模及到期規(guī)模

民營上市公司股票質(zhì)押風(fēng)險分析

民營上市公司股票質(zhì)押風(fēng)險出現(xiàn)的原因是多層次的,其本質(zhì)原因在于企業(yè)內(nèi)在的盈利能力不足以負(fù)擔(dān)其融資成本,其融資成本高又源于民營企業(yè)一直以來面對的融資難融資貴的問題。除此之外,股票質(zhì)押手續(xù)簡便、民營上市公司對資金需求量大,對風(fēng)險認(rèn)識不足,金融中介機(jī)構(gòu)在開展業(yè)務(wù)時風(fēng)控不嚴(yán)格等也對風(fēng)險積累起到推波助瀾的作用。

2018年以來,股市下行使得部分民營上市公司質(zhì)押股票面對被平倉的風(fēng)險,超過一百家的民營上市公司由于其大股東股票質(zhì)押違約引發(fā)訴訟。這里我們分析民營上市公司股票質(zhì)押違約風(fēng)險及其可能進(jìn)一步引致的風(fēng)險。

股票質(zhì)押業(yè)務(wù)風(fēng)險與股票市場價格波動息息相關(guān),而股票市場價格受到宏觀經(jīng)濟(jì)環(huán)境、上市公司經(jīng)營情況、經(jīng)濟(jì)周期、行業(yè)周期和政府政策等多重影響。2018年是中美貿(mào)易摩擦、經(jīng)濟(jì)增速換擋、去杠桿疊加的時期,受內(nèi)外經(jīng)濟(jì)情況的影響,股市向下波動加劇,上市民營企業(yè)本身間接融資有限,股票質(zhì)押融資是其資金來源的重要方面。在股市不斷下挫、繼續(xù)融資受限,同時面對補(bǔ)充質(zhì)押物的情況下,資金缺口顯著增加。

股票質(zhì)押本質(zhì)上是以股票為質(zhì)押標(biāo)的的貸款業(yè)務(wù),此業(yè)務(wù)是為實體經(jīng)濟(jì)提供金融支持的有效手段,也是民營上市公司融資主要渠道,需要發(fā)展和支持。但任何事物都有兩面性,股票質(zhì)押業(yè)務(wù)進(jìn)程當(dāng)中要重視可能面對的風(fēng)險。民營上市公司占據(jù)上市公司總量的三分之二,是股票質(zhì)押融資業(yè)務(wù)的重要融資主體。股票質(zhì)押業(yè)務(wù)出現(xiàn)風(fēng)險會危及民營上市企業(yè)的繼續(xù)融資,增加融資難度,同時對提供資金的質(zhì)權(quán)人以及整個股票市場帶來風(fēng)險。

增加質(zhì)權(quán)人風(fēng)險

2017年新增股票質(zhì)押規(guī)模是3.9萬億,到期規(guī)模是2.09萬億。2018年新增2.33萬億,到期規(guī)模是2.51萬億。2018年新增的規(guī)模比2017年減少,但是到期規(guī)模大于2017年。不少出質(zhì)人為了降低資金成本,有短貸長投、借新還舊的情況,在2018年金融去杠桿的背景下,通過股票質(zhì)押借新還舊難以為繼。再者,2018年我國經(jīng)濟(jì)增速放緩且股市整體下行,股票價格跌至預(yù)警線時,出質(zhì)人難以有效補(bǔ)充質(zhì)押物,最終會導(dǎo)致出質(zhì)人違約概率增加。假設(shè)股票價格跌至平倉線,或者出質(zhì)人違約,則質(zhì)權(quán)人有權(quán)根據(jù)合同約定在二級市場賣出所持有的股票,這種大規(guī)模拋售會導(dǎo)致股票價格進(jìn)一步下跌,最終又會使質(zhì)押標(biāo)的價值下降,增加質(zhì)權(quán)人風(fēng)險。

增加股票質(zhì)押業(yè)務(wù)融資的民營上市公司風(fēng)險

圖2 尚未解壓上市公司比例

上市公司違規(guī)可能性增加。股票質(zhì)押引發(fā)的風(fēng)險會增加融資人繼續(xù)融資的成本。民營上市公司大股東往往是實際控制人, 在企業(yè)經(jīng)營中具有較強(qiáng)的話語權(quán)。一旦出現(xiàn)質(zhì)押風(fēng)險,會使得上市公司大股東資金方面承壓,本身民營上市公司就有融資難的問題,在其面對補(bǔ)充質(zhì)押物的壓力時,由于資金來源渠道有限,有可能會發(fā)布上市公司利好消息的動機(jī),最終會導(dǎo)致上市公司在信息披露方面的違規(guī)操作。而且,大股東占用上市公司利益的違規(guī)事項也可能增加。

融資成本增加。股票下跌時,對于質(zhì)押比例較高的個股,難以進(jìn)行新的質(zhì)押融資,且不得不面對補(bǔ)充質(zhì)押物的壓力。再者, 上市公司出現(xiàn)股票質(zhì)押風(fēng)險可能促使資金方遭受損失,這必然使得資金方風(fēng)險偏好降低,再提供融資時會有更嚴(yán)格的要求和審慎調(diào)查。由于交易雙方的信息不對稱,為防范融資方的道德風(fēng)險, 雙方的交易成本增加,最終的這些成本會反映到資金成本中,這會使得融資人的融資成本進(jìn)一步增加,融資難度進(jìn)一步增加。

圖3 大股東質(zhì)押比例對應(yīng)受助公司規(guī)模

失去企業(yè)實際控制權(quán)。質(zhì)押比例高的民營上司公司大股東在面對市場波動時,一方面沒有足夠的股票作為補(bǔ)充質(zhì)押物,另一方面若無法及時補(bǔ)倉會面臨平倉風(fēng)險。一旦被強(qiáng)制平倉,則會失去對上市公司實際控制權(quán)。2017年共有125家上市公司公告實際控制人變更,2018年也有96家上市公司公告實際控制人變更。(見圖3)由于市場波動,部分高質(zhì)押比例的公司面臨平倉風(fēng)險,使得控制權(quán)變更的情況頻繁出現(xiàn)。而這種情況的出現(xiàn),更加會引發(fā)市場波動,促使股價進(jìn)一步下行,最終損害上市公司的經(jīng)營和中小投資人的權(quán)益。目前大部分股票質(zhì)押的質(zhì)權(quán)人是銀行、信托或證券公司等金融機(jī)構(gòu)。這些公司以從事金融業(yè)務(wù)為主,并不具備實際經(jīng)營企業(yè)的能力,對于企業(yè)的戰(zhàn)略規(guī)劃經(jīng)營有所欠缺,不利于上市公司未來發(fā)展。再者,這些金融機(jī)構(gòu)從事金融相關(guān)業(yè)務(wù),也沒有意愿管理控制上市公司,勢必會尋求股權(quán)繼續(xù)轉(zhuǎn)讓,這又會進(jìn)一步造成上市公司管理層的波動和股價的波動,即使公司的基本面并未改變,仍然會使得投資人對上市公司的未來預(yù)期產(chǎn)生負(fù)面的影響,繼續(xù)引發(fā)公司股票價格波動,從另一個層面對上市公司經(jīng)營帶來負(fù)面影響。

增加股票市場風(fēng)險

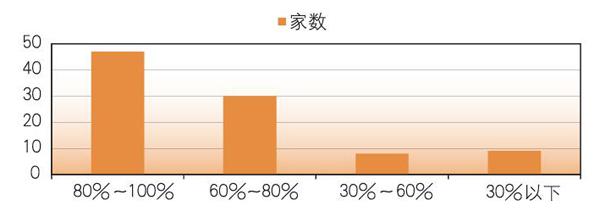

個別質(zhì)押風(fēng)險事故的出現(xiàn)并不會影響A股市場。但當(dāng)股票質(zhì)押出現(xiàn)大面積違約事件時,會對二級市場有比較大的影響。截至2019年1月,共有2269家上市公司存在股票未解壓的情況。接近預(yù)警線的公司有1626家,占尚未解壓上市公司比例72%;跌破預(yù)警線的公司有1517家,占尚未解壓上市公司比例67%;接近平倉線的公司1318家,占尚未解壓上市公司比例58%;跌破平倉線的公司1203家,占尚未解壓上市公司的比例53%。(見圖2)如此大的股票質(zhì)押規(guī)模,且有67%的公司跌破預(yù)警線,使得股票質(zhì)押融資的風(fēng)險就像達(dá)摩克利斯之劍。一旦大規(guī)模平倉現(xiàn)象出現(xiàn),市場上大量賣盤的出現(xiàn)會打壓二級市場的股價,股價下跌會進(jìn)一步引發(fā)更多的上市公司接近或者跌破平倉線,再進(jìn)一步引發(fā)二級市場股票下跌,形成螺旋式下降。這種非基本面導(dǎo)致的股票價格下跌不僅使中小投資人遭受損失,更加使得為股票融資提供資金的質(zhì)權(quán)人面臨可能的損失。最終這種對損失的厭惡和懼怕心理會使得金融市場信用進(jìn)一步緊縮,最終影響到實體經(jīng)濟(jì)。而且這種大規(guī)模風(fēng)險一旦出現(xiàn),還會阻礙金融市場的創(chuàng)新和發(fā)展。若金融市場和實體經(jīng)濟(jì)無法良性循環(huán)實現(xiàn)有效聯(lián)動,則對于我國經(jīng)濟(jì)的負(fù)面影響將是巨大的。

化解民營上市公司股票質(zhì)押風(fēng)險的政策效果及發(fā)展趨勢

2018年以來,民營企業(yè)上市公司股票質(zhì)押規(guī)模達(dá)到歷史高位,股權(quán)凍結(jié)頻率也高于過去數(shù)年,在2018年股票市場波動的情況下,質(zhì)押股票處置出現(xiàn)困難,違約增加的現(xiàn)象不斷出現(xiàn),平倉風(fēng)險逐漸顯性。隨著民營上市公司股票質(zhì)押業(yè)務(wù)規(guī)模量不斷累積增長,風(fēng)險逐漸累積。幾個月來,一行兩會出臺了相關(guān)政策, 一些地方政府和證券公司、保險公司等金融機(jī)構(gòu)也都積極參與化解上市公司,尤其是民營上市公司的質(zhì)押風(fēng)險。隨著紓困基金落地,股票質(zhì)押風(fēng)險得到一定的緩解。

紓困基金化解股票質(zhì)押風(fēng)險

根據(jù)wind數(shù)據(jù),截至2019年1月15日,共成立專項紓困基金6893億元,地方政府和金融機(jī)構(gòu)二者規(guī)模相當(dāng),其中地方政府3537億元,證券公司、保險公司、銀行及信托等金融機(jī)構(gòu)一共3356億元。在金融機(jī)構(gòu)救助資金規(guī)模中,證券公司占比最大,保險公司次之。2018年全年存量的股票質(zhì)押規(guī)模為4.3萬億,紓困資金占總規(guī)模的比例為16%。(見圖4)

圖4 各類紓困專項產(chǎn)品總計

根據(jù)中國證券業(yè)協(xié)會發(fā)布的支持民營企業(yè)計劃進(jìn)展稱,目前已經(jīng)有19家證券公司管理的系列資管計劃,已經(jīng)落實投出的資金累計84.99億元。還有多家公司已經(jīng)完成協(xié)議,承諾出資累積規(guī)模達(dá)到545億元。

紓困基金參與化解股票質(zhì)押流動性風(fēng)險的前提是資金的安全和效率,并在此基礎(chǔ)上增加收益。因此在選擇投資標(biāo)的時,除了關(guān)注是否為高質(zhì)押比例外,還對公司的行業(yè)及是否具有的競爭優(yōu)勢等較為看重。一般質(zhì)押比例較高、處于重點(diǎn)戰(zhàn)略行業(yè)、暫時性困難、長期有發(fā)展前景的上市民營企業(yè)被選擇救助概率較大。

紓困基金效果分析

目前有關(guān)部門及機(jī)構(gòu)積極協(xié)助解決股票質(zhì)押風(fēng)險,取得了顯著的成效。A股近期顯著回暖,2019年年初到2019年3月20日, 上證指數(shù)和深證成指漲幅顯著。股票質(zhì)押風(fēng)險得到有效控制和紓解在一定程度上促進(jìn)股市上漲,而股市的上漲會進(jìn)一步減少股票質(zhì)押風(fēng)險。不同于2015年在二級市場上直接購買股票的方式提振市場士氣,提振指數(shù),這種方式更加接近于救助企業(yè)的本質(zhì),更加與我國支持實體經(jīng)濟(jì)的基本原則相一致,因此在防范股票質(zhì)押風(fēng)險、市場系統(tǒng)性風(fēng)險方面取得了明顯的效果。截止2018年底, 質(zhì)押比例超過50%的上市公司減少至146家,質(zhì)押期間跌幅超過40%的個股,未解壓市值比例減少至48%,股權(quán)質(zhì)押到期風(fēng)險在2019年估計會得到緩和,整體風(fēng)險可控。

但值得關(guān)注的是,紓困基金或其他政府救助方式僅僅像是一針強(qiáng)心劑,是以政府信用作為背書紓解上市公司股票質(zhì)押風(fēng)險。紓困基金并非包治百病的金丹,在基金的設(shè)立、資金的募集、投資標(biāo)的的選擇和退出都需要完善的制度規(guī)范。再者,在救助過程中要防止受助的企業(yè)大股東或者高管存在道德風(fēng)險,利用紓困基金帶來的利好解套。通過對上市公司大股東、高管信用、企業(yè)主營業(yè)務(wù)是否明晰、盈利情況等做評估,救助符合條件的優(yōu)質(zhì)上市民營企業(yè)。對于道德風(fēng)險的防范要通過提前的有關(guān)規(guī)則進(jìn)行提前預(yù)防。頻繁出臺各種政策在短期內(nèi)有提振市場、引導(dǎo)預(yù)期的作用,但若是政策落實不到位、或者效果不顯著,恐有“雷聲大雨點(diǎn)小”的嫌疑,影響后期政策效果,有邊際效益遞減可能。

民營上市公司股票質(zhì)押業(yè)務(wù)發(fā)展趨勢

在有關(guān)部門的鼓勵下,金融機(jī)構(gòu)、地方政府采用多種方式紓困民營上市公司的股票質(zhì)押風(fēng)險,已經(jīng)取得初步成效。民營上市公司面臨的股票質(zhì)押風(fēng)險,本質(zhì)上并非上市公司經(jīng)營風(fēng)險,而是大股東的信用風(fēng)險。絕大部分大股東質(zhì)押風(fēng)險并未傳導(dǎo)至民營上市公司的經(jīng)營層面,因此對于民營上市企業(yè)實際經(jīng)營影響有限。個別公司風(fēng)險暴露讓業(yè)務(wù)相關(guān)方清晰的看到風(fēng)險的存在,從而提高自身風(fēng)控能力。風(fēng)險暴露會緊繃市場情緒,也會促使質(zhì)權(quán)人在業(yè)務(wù)過程中風(fēng)控更為嚴(yán)格,偏好實實在在有業(yè)績的民營上市公司。

在2018年監(jiān)管收緊、股票質(zhì)押風(fēng)險暴露的情況下,預(yù)計2019 年股票質(zhì)押規(guī)模會有所減少,但減少規(guī)模有限。股票質(zhì)押業(yè)務(wù)是非常優(yōu)質(zhì)的、為證券公司提供利潤的業(yè)務(wù)。我國民營上市公司融資渠道有限,除股票質(zhì)押外難以有其他更好的融資方式,未來仍然有旺盛的抵押融資需求。但對股票質(zhì)押風(fēng)險的重視也會促使證券公司及其他金融機(jī)構(gòu)進(jìn)一步提高其專業(yè)性,選擇優(yōu)質(zhì)的上市公司作為交易對手方,具有業(yè)務(wù)的前瞻能力、風(fēng)險識別和承受能力,能同時實現(xiàn)自身業(yè)績提升與服務(wù)實體經(jīng)濟(jì)的統(tǒng)一。

民營上市公司股票質(zhì)押風(fēng)險防范措施

民營上市公司的股票質(zhì)押風(fēng)險跟其經(jīng)營風(fēng)險關(guān)系不大,主要來自于大股東的股票質(zhì)押,隨著各個部門的紓困措施落地,民營上市公司股票質(zhì)押風(fēng)險紓解初見成效。對于未來風(fēng)險防范方面, 應(yīng)長期計劃和短期方案相結(jié)合,減少風(fēng)險發(fā)生概率。未來對于民營上市公司股票質(zhì)押風(fēng)險防范具體建議如下:

保險公司提供更大助力。保險公司對于紓解民營上市公司股票質(zhì)押風(fēng)險可以從兩方面進(jìn)行操作。其一,成立保險資管產(chǎn)品。目前保險公司已經(jīng)成立紓困基金規(guī)模約為1100億元,是證券公司的一半左右,還有較大空間。目前股票價格較低,安全邊際高, 保險公司資金入市風(fēng)險可控,且保險資金久期較長,可以較少關(guān)注短期股票價格波動。其二,開發(fā)股票質(zhì)押相關(guān)的違約險等保險產(chǎn)品,分散股票質(zhì)押所產(chǎn)生的各種風(fēng)險。2018年股票質(zhì)押業(yè)務(wù)規(guī)模超過4萬億元,如此巨大的規(guī)模需要分散風(fēng)險,同時對保險公司而言具有很大的業(yè)務(wù)潛力。而且,保險公司加入股票質(zhì)押業(yè)務(wù)對手方后,相當(dāng)于多一層風(fēng)控措施,對于融資方的背景調(diào)查、還款能力等調(diào)查更加詳盡,減少逆向選擇和道德風(fēng)險。

增強(qiáng)金融機(jī)構(gòu)風(fēng)控能力。增強(qiáng)民營企業(yè)的融資可得性就需要宏觀上營造穩(wěn)健充裕得貨幣環(huán)境,發(fā)展民營企業(yè)股權(quán)、債權(quán)等融資工具,讓資金流向優(yōu)質(zhì)的民營企業(yè),同時在市場化、法制化原則的基礎(chǔ)上,為出現(xiàn)資金困難的民營企業(yè)提供支持。在民營企業(yè)融資過程中,離不開銀行、證券公司等金融中介機(jī)構(gòu),信息透明度越高,信息越對稱,融資成本越低。同時,嚴(yán)格的風(fēng)控強(qiáng)化了證券公司在業(yè)務(wù)流程中的主體責(zé)任,在事前盡職調(diào)查、事中資金流向、風(fēng)控指標(biāo)的檢測,和事后全面監(jiān)管方面操作更規(guī)范和嚴(yán)謹(jǐn)。但從另一層面而言,這在降低證券公司風(fēng)險的同時也提高了操作成本,進(jìn)而提高融資利率。融資利率的提高雖然對于出質(zhì)方而言不利,但資金價格的有效變動有利于將資金配置到效率更高的地方,配置給盈利能力更強(qiáng)的上市公司。金融機(jī)構(gòu)應(yīng)注重調(diào)研,提高風(fēng)險識別能力,準(zhǔn)確識別滿足融資條件的企業(yè),通過大數(shù)據(jù)分析,建立業(yè)務(wù)白名單和黑名單等方式,規(guī)范業(yè)務(wù)流程,提高效率,在盡可能降低自身成本的基礎(chǔ)上,有的放矢的為民營企業(yè)提供資金解決方案。

提高民營上市公司的公司治理能力,加強(qiáng)外部監(jiān)管。2018年質(zhì)押新規(guī)出臺以前,出質(zhì)人部分資金存在脫實向虛的情況。一些公司的大股東融入資金后出現(xiàn)購買二級市場的股票、投資違反國家宏觀政策、違反環(huán)境保護(hù)和產(chǎn)業(yè)政策的項目,或者金融機(jī)構(gòu)的產(chǎn)品等,這與我國宏觀政策導(dǎo)向的資金投向?qū)嶓w經(jīng)濟(jì)嚴(yán)重不符。而且,一些出質(zhì)人在資金使用方面有明顯不當(dāng)?shù)男袨椤1热缋萌谫Y資金做短借長投,造成資產(chǎn)和負(fù)債的期限錯配;出質(zhì)人自身杠桿比例過高,風(fēng)險偏好高,補(bǔ)充質(zhì)押能力不足、利用信息優(yōu)勢精準(zhǔn)減持等都造成了股票質(zhì)押風(fēng)險。這些行為也都充分說明這些企業(yè)的公司治理有待提高。

防范民營上市公司股票質(zhì)押風(fēng)險要從提高公司治理能力和加強(qiáng)外部監(jiān)管兩方面著力。提高民營上市公司的治理能力就是要補(bǔ)齊監(jiān)事會治理短板,提高自身標(biāo)準(zhǔn),實現(xiàn)從被動的做到符合規(guī)定到主動的有效發(fā)揮職能。公司治理相關(guān)人員應(yīng)具備多元的專業(yè)背景、不同的年齡分布,與獨(dú)立董事共同為公司治理建言獻(xiàn)策,從而降低決策失誤的風(fēng)險。加強(qiáng)外部監(jiān)管從落實企業(yè)去杠桿、資金脫虛向?qū)崳κ袌龅拈L期穩(wěn)定發(fā)展等方面著手。在股票質(zhì)押業(yè)務(wù)規(guī)則制定方面,從融入方門檻、資金用途、質(zhì)押標(biāo)的、質(zhì)押集中度和質(zhì)押率等方面對業(yè)務(wù)提出規(guī)范。質(zhì)押新規(guī)提高了業(yè)務(wù)規(guī)范性,減少行業(yè)的惡性競爭,通過促使融資利率合理回升,通過控制質(zhì)押率、質(zhì)押集中度等控制了風(fēng)險。

提高民營上市公司盈利能力。從本質(zhì)上解決質(zhì)押風(fēng)險必然是要提高自身盈利能力。盈利能力強(qiáng)則能夠信守到期償還本金利息的承諾,違約概率低。企業(yè)增強(qiáng)盈利是增強(qiáng)企業(yè)自身造血功能。而且,企業(yè)自身盈利能力強(qiáng)弱,自然體現(xiàn)到股票價格上面,盈利能力強(qiáng)的企業(yè)股票價格會向上波動,股票價格上漲會自然減少股票質(zhì)押風(fēng)險。因此企業(yè)內(nèi)源的盈利能力和由此產(chǎn)生的股票價格上漲,二者都會有助于防范化解股票質(zhì)押風(fēng)險。上市公司應(yīng)增強(qiáng)主營業(yè)務(wù)盈利能力,減少盲目投資,提高風(fēng)控水平,提高企業(yè)盈利能力。

(作者單位:中國社會科學(xué)院保險與經(jīng)濟(jì)發(fā)展研究中心、中國社會科學(xué)院金融研究所,中國社會科學(xué)院大學(xué)金融系)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

華人時刊(2018年23期)2018-03-21 06:25:58

現(xiàn)代財經(jīng)-天津財經(jīng)大學(xué)學(xué)報(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59