大數(shù)據(jù)時代P2P網(wǎng)貸平臺借款利率的影響因素分析

——來自友金服的經(jīng)驗證據(jù)

2019-05-18 09:34:20盧旭旭廣西大學(xué)商學(xué)院

新商務(wù)周刊 2019年6期

文/盧旭旭,廣西大學(xué)商學(xué)院

1 引言

P2P網(wǎng)絡(luò)借貸(Peer to Peer Lending)將互聯(lián)網(wǎng)技術(shù)、金融服務(wù)模式及電子商務(wù)模式融合起來,通過互聯(lián)網(wǎng)這一大平臺為小微企業(yè)和小額資金需求者提供新的融資渠道,實現(xiàn)了與民間借貸資本市場的有機結(jié)合。我國第一家網(wǎng)貸公司是2007年成立的拍拍貸。據(jù)網(wǎng)貸之家的統(tǒng)計,截止到2018年12月,我國P2P網(wǎng)貸平臺累計已達6449家。已有超過400萬人進行投資和借款,每月成交量基本都在1100億元以上。然而這種飛速發(fā)展必然會伴隨各式各樣的問題。在網(wǎng)貸之家上公布的信息中,我們可以發(fā)現(xiàn)截止到2019年1月已有2667家問題平臺存在。大部分網(wǎng)貸平臺都有著10%以上的壞賬率,這顯著高于傳統(tǒng)金融借貸。近兩年發(fā)生資金鏈斷裂導(dǎo)致跑路的網(wǎng)貸平臺不在少數(shù),比如米寶理財、余盆、融金橋、點聚財、平安理財?shù)鹊取2⑶矣捎诮栀J雙方在交易中互不相識僅通過網(wǎng)絡(luò)上的信息產(chǎn)生聯(lián)系,借款人的真實信息通常是借款人所掌握,對比投資人有著明顯的信息優(yōu)勢。這種信息不對稱在交易過程中會產(chǎn)生諸多問題,大大影響網(wǎng)貸的交易成功率。這給平臺的監(jiān)管和運營以及投資人造成了很多困難,因此基于信息不對稱,學(xué)術(shù)界關(guān)于P2P網(wǎng)絡(luò)借貸的研究也日漸增多。

2 研究綜述

在P2P網(wǎng)貸交易過程中,投資人主要依據(jù)借款人提供的借款信息來決定是否進行投資行為。Ravina(2008)通過收集Prosper平臺的數(shù)據(jù),分析了借款人個人生理特征對借貸交易的影響,研究得出借款人的種族和相貌對其能否順利借到款項影響最大。Lee等(2012)利用韓國網(wǎng)貸數(shù)據(jù),分析了韓國P2P市場上投資者中存在“羊群效應(yīng)”行為。在國內(nèi),郭峰(2016)關(guān)注借款人在平臺上使用昵稱情況對借款成功率的影響,他通過實證分析發(fā)現(xiàn)借款人在P2P網(wǎng)貸平臺上使用真實姓名作為昵稱時并沒有得到投資人更多的信任。王會娟、何琳(2015)對借款描述對P2P網(wǎng)貸行為的影響進行了實證研究,即在網(wǎng)絡(luò)借貸中,借款人都會通過一段話表述自己的借款用途、個人品德、還款來源及能力意愿等作為借款描述,實證發(fā)現(xiàn),這些借款描述會對借款成功與否產(chǎn)生顯著影響。廖理、吉霖和張偉強(2015)同樣對借貸市場中語言對借款成功與否產(chǎn)生的作用進行了研究。張海洋和蔡航(2018)借助人人貸數(shù)據(jù),研究借款人的崗位頭銜對借款成功與否的影響,他們發(fā)現(xiàn)如果借款人使用華麗頭銜而非樸實頭銜,那么借款成功率會顯著增加,并且對來自小規(guī)模公司的借款人這種效應(yīng)更加明顯。

本文從網(wǎng)貸平臺這一角度,依據(jù)友金服這一平臺的數(shù)據(jù)進行實證分析,對網(wǎng)貸平臺借款利率微觀層面的影響因素進行研究,豐富了P2P網(wǎng)貸的研究領(lǐng)域,有助于對網(wǎng)貸平臺利率決定機制有更加直觀的認識。

3 數(shù)據(jù)和模型

3.1 數(shù)據(jù)來源及處理

本文所用的實證數(shù)據(jù)來源于友金服平臺的真實借款信息,通過python爬蟲抓取了友金服平臺上起息日從2014年9月30日到2018年3月6日期間共64028條借貸人的信息,在剔除了部分異常值與缺失值之后,保留了63899條有效數(shù)據(jù)。本文所用變量每條數(shù)據(jù)包含的信息分為借款標的信息,包括起息日、年化利率、借款金額及借款期限四個屬性,和借款人信息,包括姓名、性別、年齡、婚姻、學(xué)歷、從業(yè)時間等等。本文基于友金服這些微觀層面的借貸信息,研究平臺在決定借貸利率時會考慮哪些因素,換句話說就是研究哪些因素會影響平臺的利率決定。

3.2 變量說明及模型設(shè)定

通過觀察友金服2014年9月30日—2018年3月6日這期間6 3899條有效數(shù)據(jù)特點,將被解釋變量年化利率rate分為兩類,其中年化利率大于9%的設(shè)定為1,表示平臺會對借款人收取較高利息。年化利率小于等于9%設(shè)定為0,表示平臺對這些人設(shè)定較低利率。解釋變量則有借款金額amount,借款期限limit,借款人性別(男為1,女為0),年齡,婚姻 (已婚為1,未婚、離婚及喪偶均為0),學(xué)歷,學(xué)歷分布為初中及以下、高中/中專、大專、本科、碩士及以上五大類,本文用數(shù)字1,2,3,4,5表示學(xué)歷等級,數(shù)字越大學(xué)歷越高。此外解釋變量還有從業(yè)時間,借款人是否有房產(chǎn),有房貸(有為1,無為0),還款來源(工資收入設(shè)為1,經(jīng)營收入設(shè)為0),最后還有貸款近6個月最高逾期次數(shù)。

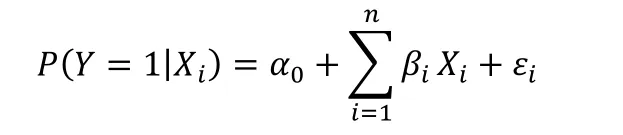

本文基于友金服的數(shù)據(jù)研究平臺設(shè)定借貸利率的影響因素,由數(shù)據(jù)特點及變量說明,選取Logistic回歸模型進行實證分析。Logis tic回歸模型如下:

4 實證分析

4.1 描述性統(tǒng)計

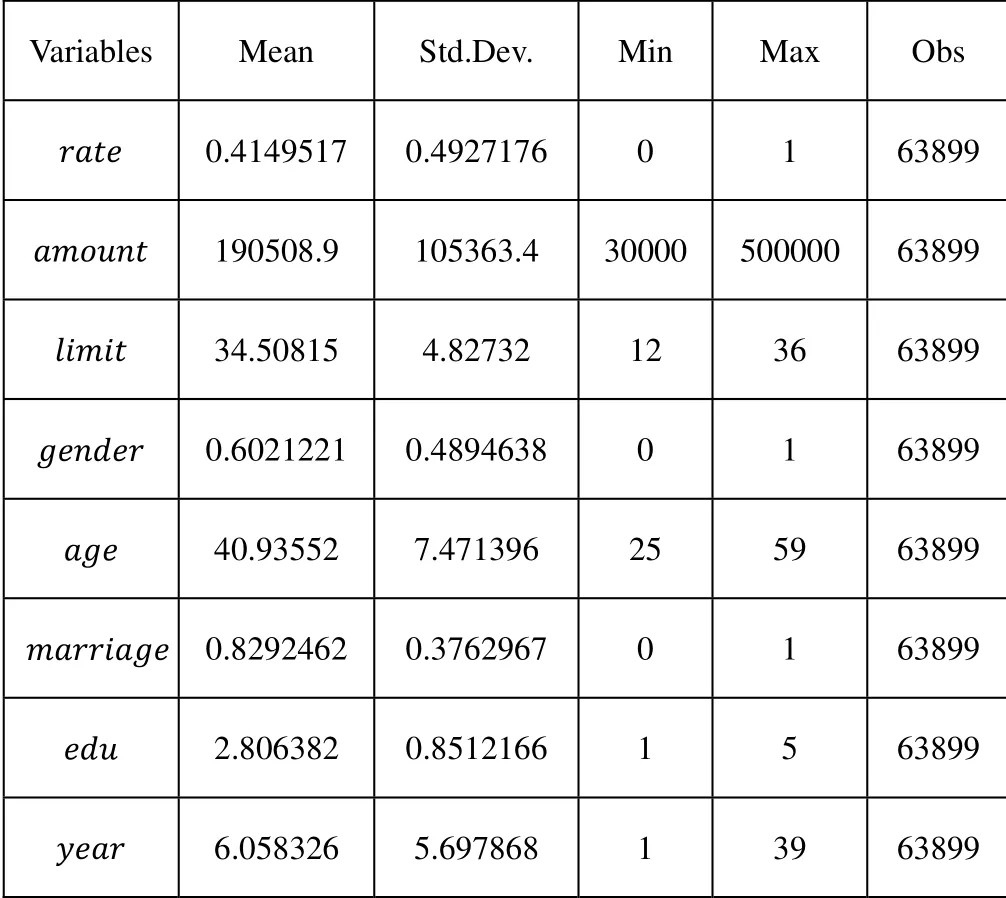

給出主體變量的描述性統(tǒng)計,見表1。表1中可以看到,借款人平均借款金額為190508.9元,最少3萬元,最多50萬元,跨越幅度很大,因此有很大的標準差105363.4,表示借款金額波動很大。在63899個樣本中,所有人的借款期限都至少在一年以上,沒有短期借款,偏向于長期貸款。借款人的年齡分布也較廣,覆蓋了25歲到59歲,平均40.93552歲。借款者從業(yè)時間最少1年,最多的則有39年,平均從業(yè)時間在6.058326年。這表明網(wǎng)上借貸的人大多是中年人,在事業(yè)或者家庭方面需要較多資金用來經(jīng)營周轉(zhuǎn)或者消費等。學(xué)歷水平平均是2.806382,最小為1,最大為5,可以大致看出網(wǎng)上借貸的人群學(xué)歷至少都在高中或中專水平以上。

表1 主體變量描述統(tǒng)計表

4.2 Logistic回歸分析

在進行Logistic回歸前,首先檢驗變量間的是否存在多重共線性。為了判斷多重共線性,計算變量間的相關(guān)矩陣,由于篇幅原因未給出相關(guān)矩陣表,感興趣的可向作者索要。從相關(guān)系數(shù)矩陣可以看出只有房貸和房產(chǎn)之間的相關(guān)系數(shù)達到了1,存在共線性。因此為了盡可能減小兩個變量間的共線性對Logistic回歸結(jié)果的影響,本文在做Logistic回歸時會刪去有無房貸,即去除?_這一變量。

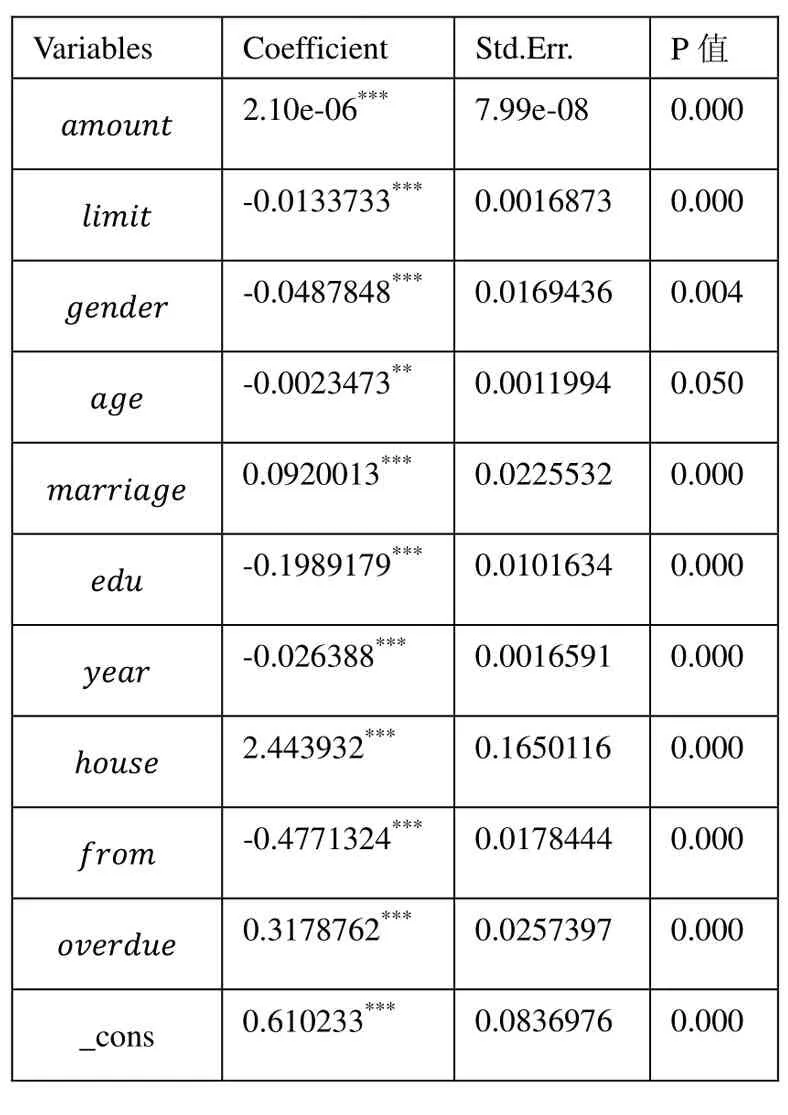

表2 Logistic回歸結(jié)果

剔除此變量后,得到Logistic回歸結(jié)果見表2。從表2的Lo gistic回歸結(jié)果來看,可以發(fā)現(xiàn)所有解釋變量都會顯著影響因變量年化利率t,并且所有變量顯著性水平都在5%水平之上。在回歸結(jié)果中,借款標的方面借款金額越多網(wǎng)貸平臺越可能對借款人收取較高利率,但這種影響相較于其他變量來說很微弱。借款期限越長,平臺則傾向于為借款者設(shè)定較低利率。另一方面對于借款人信息,平臺設(shè)定借貸利率時,相比男性,女性借貸者的年化利率要偏高一些。年齡越大,從業(yè)時間越久,還款來源是工資收入的借款者,其借款的年化利率也傾向于更低些,這說明平臺更偏愛工作穩(wěn)定,成熟的男性借款人。碩士及以上學(xué)歷的人相比初中及以下學(xué)歷的借款者會有較低的借款利率。已婚借貸人在網(wǎng)貸平臺借款的利率會高于未婚、離婚及喪偶人士。另外如果借貸人沒有個人獨立的房產(chǎn),那么借款利率會低于有獨立房產(chǎn)的借貸人。是否已婚及是否擁有獨立房產(chǎn)從一方面反映了個人的收入水平,已婚和擁有獨立房產(chǎn)可從側(cè)面說明個人或家庭收入較高。這兩方面綜合表明個人收入水平低的,借款利率相對較低,收入水平高的,平臺為了盈利會對這類人設(shè)定較高利率,從中收取更多手續(xù)費。最后從貸款近6個月內(nèi)貸款人的最高逾期次數(shù)來看,逾期次數(shù)越高,平臺則會對這類借款者設(shè)定較高利率。這也是網(wǎng)貸平臺對借款人信用風(fēng)險的一種識別手段,從借貸人角度來說,這增加了更高的逾期成本。

5 結(jié)論及意義

本文通過網(wǎng)絡(luò)爬蟲對網(wǎng)貸平臺友金服進行數(shù)據(jù)挖掘,抓取了6 3899條借款信息,并采用Logistic模型對網(wǎng)貸平臺借貸利率的影響因素進行了實證分析。平臺比較青睞于年齡成熟,工作穩(wěn)定,有固定工資的男性借貸人。網(wǎng)貸平臺或多或少會存在學(xué)歷歧視現(xiàn)象,即借款人學(xué)歷越高,借款利率較低。已婚和擁有房產(chǎn)的人士進行借款會面臨較高利息。

本文最大的研究意義在于把研究P2P網(wǎng)絡(luò)借貸的著眼點放在了平臺利率的決定因素上,這與目前P2P網(wǎng)貸的主流研究領(lǐng)域不一樣,豐富了這一領(lǐng)域的研究范圍。從網(wǎng)貸平臺借款人信息的微觀層面研究其對借貸利率的影響,找出了對借貸利率有顯著影響的因素,為以后綜合微觀數(shù)據(jù)信息、網(wǎng)貸平臺的競爭機制及銀行借款利率對借貸利率決定機制的研究提供了參考。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年18期)2019-11-25 01:42:02

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中華手工(2017年2期)2017-06-06 23:00:31

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

中外會展(2014年4期)2014-11-27 07:46:46