2018年五大國有商業銀行年報分析

2019-05-20 02:55:06韓曉宇

銀行家 2019年5期

關鍵詞:商業銀行

韓曉宇

前言

本報告從財務指標的角度分析討論2018年五大國有商業銀行的年度財務報告。本報告所提及的國有商業銀行包括中國工商銀行、中國銀行、中國建設銀行、中國農業銀行和交通銀行5家大型商業銀行。

五大國有商業銀行是我國銀行業的重要組成部分。2018年,五大國有商業銀行總資產規模及總負債規模在銀行業金融機構中的占比分別達到了35.6%和35.51%;股份制商業銀行總資產規模及總負債規模在銀行業金融機構中的占比分別達到了17.8%和17.98%;城市商業銀行總資產規模及總負債規模在銀行業金融機構中的占比分別達到了12.85%和13.41%;農村金融機構總資產規模及總負債規模在銀行業金融機構中的占比分別達到了13.35%和12.97%;總資產規模及總負債規模在銀行業金融機構中的占比分別達到了20.14%和20.13%(如圖1、圖2所示)。五大國有商業銀行就總體資產實力而言,在銀行業金融機構中依然占據最為突出的位置,為詳細了解五大國有商業銀行的資產狀況,以下從資本狀況、資產質量、盈利能力和流動性水平四個方面對五大國有商業銀行2018年度財務狀況予以分析。

資本狀況

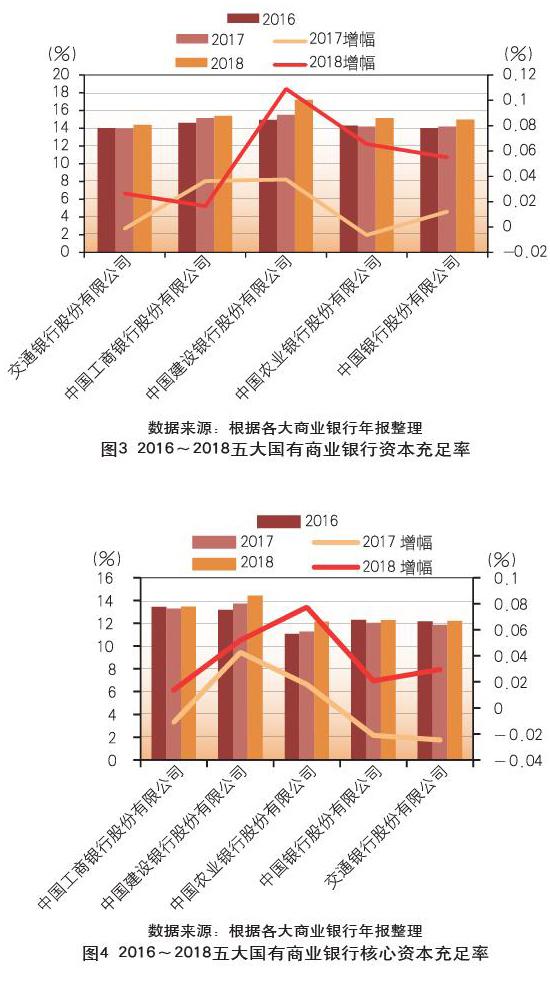

2017年12月8日,巴塞爾委員會發布了《巴塞爾III:后危機改革的最終方案》,要求銀行業不斷完善資本約束機制,進一步增強商業銀行經營的穩健性。根據銀保監會披露,2018年末,全國商業銀行核心一級資本充足率是11.03%,較上年末上升0.28個百分點;一級資本充足率是11.58%,較上年末上升0.24個百分點;整體資本充足率是14.20%,較上年末上升0.55個百分點。

2018年,五大國有商業銀行在資本充足率方面,最高的為中國建設銀行(17.19%),其次分別為中國工商銀行(15.39%)、中國農業銀行(15.12%)、中國銀行(14.97%),最低的為交通銀行(14.37%)。整體上五大國有商業銀行的資本充足率全部要高于全國銀行業資本充足率14.2%的水平,資本充足率處于相對較高的水平。在近三年的資本充足率變化情況方面,2017年五大國有商業銀行中有3家資本充足率有所提升,2家資本充足率有所下降;2018年五家大型國有商業銀行資本充足率均有所提上,表明五大國商行資本充足率保持著較好的勢頭(如圖3)。

在核心資本充足率方面,2018年最高的為中國建設銀行(14.42%),然后分別為中國工商銀行(13.45%)、中國銀行(12.27%)、中國交通銀行(12.21%),最低的為中國農業銀行(12.13%);從近三年的核心資本變化趨勢來看,2017年五大國商行中有3家出現了核心資本充足率下降的狀況,2018年五大國商行全部呈現核心資本充足率上升的態勢,總體情況向好(見圖4)。

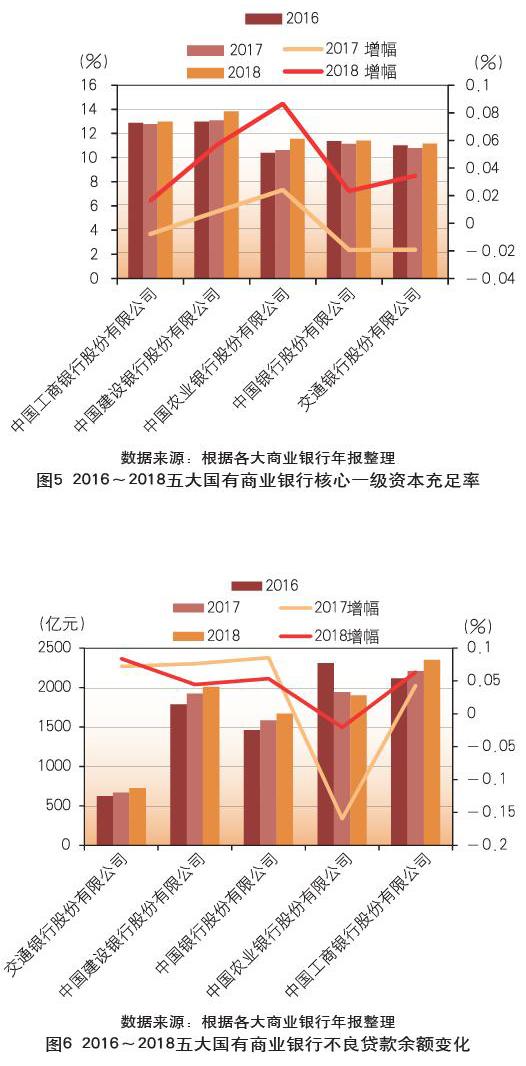

核心一級資本充足率方面,2018年最高的為中國建設銀行(13.83%),其次分別為中國工商銀行(12.98%)、中國農業銀行(11.55%)、中國銀行(11.41%),最低的為中國銀行(9.47%),整體上基本達到了全國商業銀行平均核心一級資本充足率水平(11.16%),全部高于全國商業銀行的核心一級資本充足率11.03%,處于較高的核心一級資本充足率水平。從近三年的變化趨勢來看,2017年5家大型國商行中有3家核心一級資本充足率水平呈現下降的態勢;2018年5家大型國商行的核心一級資本充足率全部呈現出上升的態勢,上升比較明顯的為中國農業銀行,增幅為8.65%(見圖5)。

從資本狀況整體上看,2018年五大國商行的資本充足率、核心資本充足率、核心一級資本充足率都處于高于全國商業銀行相關資本指標的水平,且2018年五大國商行的資本狀況相較于前兩年明顯向好。

資產質量

據銀保監會披露,2018年全國銀行業信貸質量基本穩定,核銷力度加大。商業銀行不良貸款余額2萬億元,不良貸款率1.89%;關注類貸款余額3.4萬億元,關注類貸款率3.16%;逾期90天以上貸款與不良貸款比例為92.8%,較上年末下降6.9個百分點。同時銀行業總體撥備水平較高,風險抵御能力增強。商業銀行貸款損失準備余額3.7萬億元,較上年末增加6762億元。撥備覆蓋率和貸款撥備率分別為185.5%和3.5%,較上年末分別上升5.1個和0.24個百分點,在已經調整貸款損失準備監管要求的情況下,兩項指標仍保持上升態勢。

2018年五大國有商業銀行不良貸款情況

從不良貸款額度的絕對數值來看,2016年到2018年之間,5家大型國商行中有4家銀行不良貸款額度值逐年上漲,而中國農業銀行的不良貸款余額卻在2016年以后呈現穩步下降的態勢。從近3年五大國商行的不良貸款余額變化趨勢來看,2017年和2018年4家大型國商行不良貸余額增幅最大的分別為中國銀行(8.5%)和交通銀行(8.4%);而中國農業銀行不良貸款余額在2017和2018兩年分別下降15.9%和2.1%(如圖6)。

由于不良貸款額度值與銀行貸款規模的相關程度較高,報告再通過分析五大國商行的不良貸款率來評估不良貸款狀況。通過圖7可以看出,2018年5家大型國商行中不良貸款率最高的為中國農業銀行(1.59%),其次分別為中國工商銀行(1.52%)、交通銀行(1.49%)、中國建設銀行(1.46%),最低的為中國銀行(1.42%)。五家銀行不良貸款率均在1.6%以下,低于全國銀行業1.89%的不良貸款率水平。雖然中國農業銀行目前的不良貸款率較高,但是其降幅近兩年也是五家大型國商行中最大的,2017年和2018年的下降幅度分別達到23.6%和12.2%,可見其資產質量得到快速的提升。

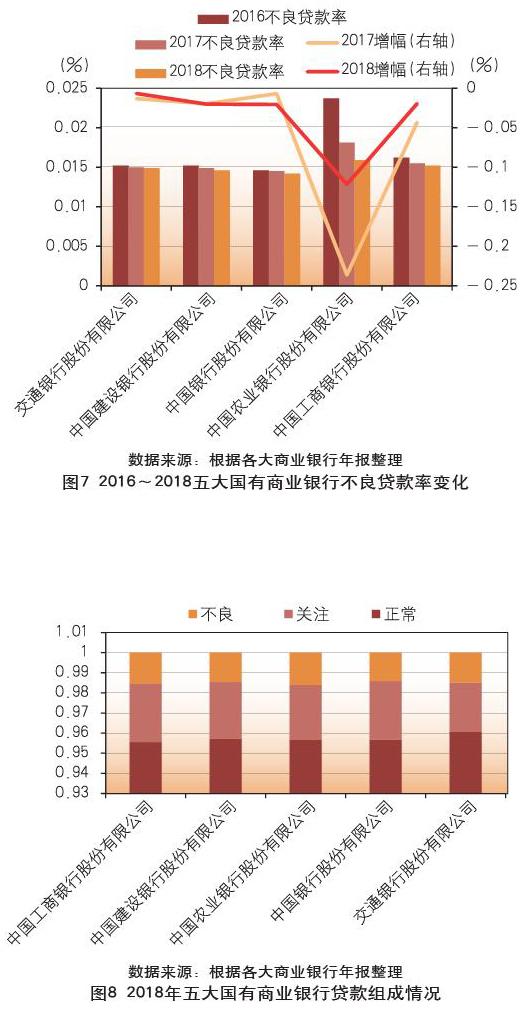

從貸款質量的組成結構來看,5家大型國商行的正常貸款占比均在95%以上,正常貸款占比最高的為交通銀行(96.1%);其次為關注類貸款,5家大型國商行關注類貸款占比均在3%以下,占比最高的為中國工商銀行(2.92%),占比最低的為交通銀行(2.45%),均低于全國銀行業關注類貸款占比3.16%(如圖8)。

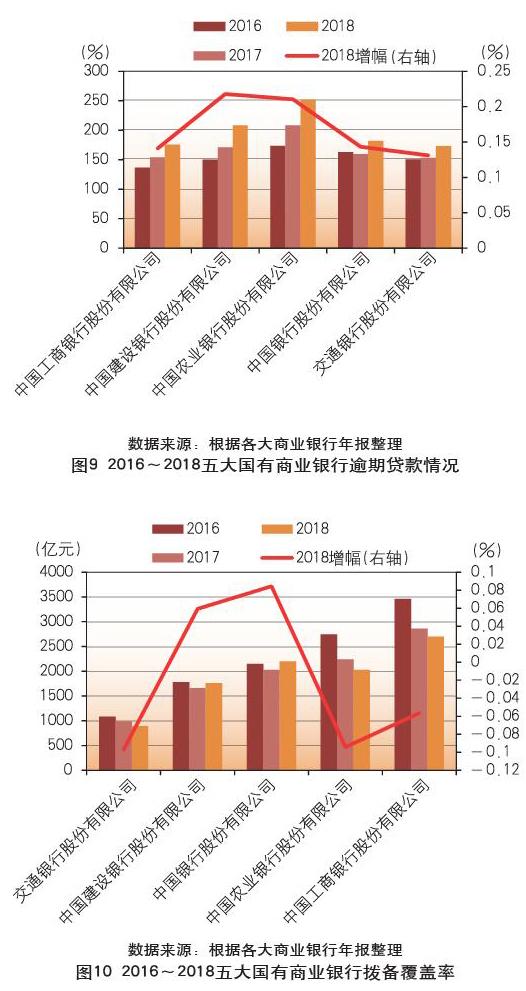

盡管主要五大國商行的不良貸款問題并沒有明顯暴露出來,但考慮到經濟增長的下行壓力依然較大,國民經濟仍然徘徊在低位運行,加之不良貸款的確認存在一定滯后性,短期內農商銀行面臨的資產質量形式依然不容樂觀。對于貸款的分類主觀成分較大,相比較而言,逾期貸款卻可以彌補不良貸指標的不足。具體而言,逾期貸款是指所有或者部分本金或利息已經逾期1天或1天以上的貸款,相對較為客觀。

圖9顯示了近3年5家大型國商行的逾期貸款情況。2018年,5家大型國商行中逾期貸款額度最高的為中國工商銀行(2699.3億元),其次分別為中國銀行(2199.5億元)、中國農業銀行(2029.3億元)、中國建設銀行(1757.2億元),額度最低的為交通銀行(891.6億元)。與2017年相比較,5家大型國商行中有3家銀行逾期貸款有小幅度下降,分別為中國農業銀行(9.43%)、交通銀行(9.72%)、中國工商銀行(5.65%),2家銀行逾期貸款有小幅度上升,分別為中國銀行(8.44%)、中國建設銀行(5.94%)。

2018年五大國有商業銀行風險抵補能力

撥備覆蓋率。撥備覆蓋率是貸款損失準備(現一般按貸款減值準備)對不良貸款的比率,是基于不良貸款而計提貸款損失準備再進行相應計算的一項指標,其性質是衡量信貸風險抵補的程度。撥備覆蓋率多寡有度,以能適應各行風險程度并符合監管要求為宜:既不能過低導致撥備金不足,利潤虛增;也不能過高導致撥備金多余,利潤虛降。貸款撥備率作為銀保監會對商行銀行貸款損失準備進行考核的指標之一,一般以150%為基本標準。

圖10顯示了近3年5家大型國商行的撥備率情況。2016~2018年間5家大型國商行的撥備覆蓋率基本都保持在150%以上。2018年5家大型國商行中撥備覆蓋率最高的為中國農業銀行(252.18%),其次分別為中國建設銀行(208.37%)、中國銀行(181.97%)、中國工商銀行(175.76%),撥備覆蓋率最低的為交通銀行(173.13%)。相較于2017年,5家大型國商行撥備覆蓋率均有提升,其中增幅最大的為中國建設銀行(21.80%),其次分別為中國農業銀行(21.03%)、中國銀行(14.32%)、中國工商銀行(14.08%),增幅最小的為交通銀行(13.10%)。

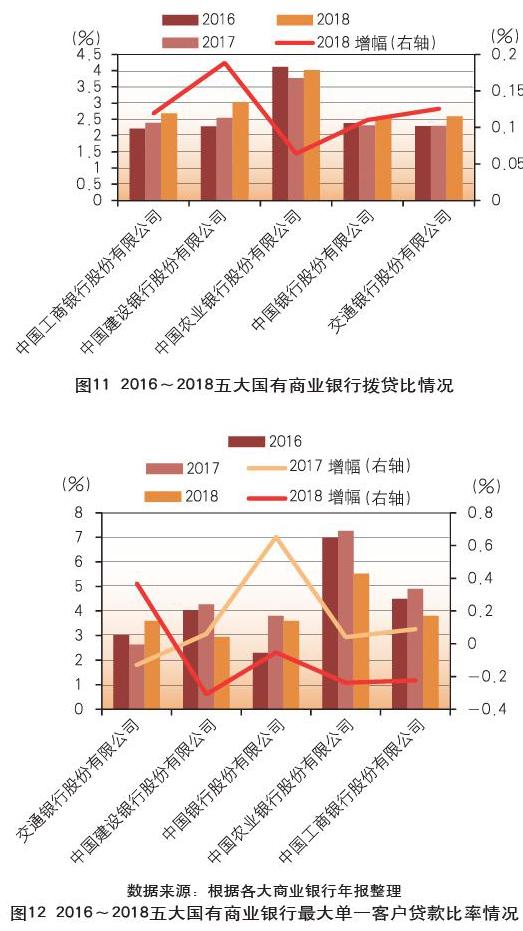

撥貸比。撥貸比又名撥貸率,是指撥備占總貸款的比率。撥備是進行財政預算時,估計投資出現虧損時所預留的準備資金。提高“撥貸率”可以提高銀行防御壞賬風險的能力。

圖11顯示了近3年5大國商行的撥貸比情況。總體來看,5家大型國商行中,中國農業銀行近3年以來,撥貸比水平保持在3.7%以上,在5大國商行中處于較高水平,且保持穩定。2018年五大國商行中撥貸比最高的為中國農行銀行,達4.01%;其次分別為中國建設銀行(3.03%)、中國工商銀行(2.68%)、交通銀行(2.59%),撥貸比最低的為中國銀行(2.57%)。相比于2017年,5家銀行撥貸比均有所提升,除中國農業銀行以外,其他四大銀行增長幅度均在10%以上,增幅最高的為中國建設銀行(18.85%)。

2018年國有商業銀行貸款集中度情況。貸款集中度是考察商業銀行資產分散程度的重要指標,在宏觀經濟形勢嚴峻、行業之間與行業內部分化嚴重的背景下,貸款集中度對商業銀行資產質量的潛在影響尤其值得關注。根據監管標準要求,最大單一客戶貸款不得超過銀行凈資產的10%,前十大客戶貸款總額不得超過凈資產的50%。2018年底,五大國商行的這兩項指標均符合監管要求,但也出現了一些新情況。

圖12和圖13分別顯示了近3年五大國商行的最大單一客戶貸款比例及最大十家客戶貸款比例。在最大單一客戶貸款比例方面,2018年五大國商行中最大單一客戶貸款比最高的為中國農業銀行(5.53%),其次為中國工商銀行(3.8%)、中國銀行(3.6%)、交通銀行(3.6%),最大單一客戶貸款比最低的為中國建設銀行(2.95%),均遠低于10%的監管標準。從近3年的變化趨勢來看,中國農業銀行持續保持在5.5%以上,在五大國商行中處于較高水平。相對于往年來講,2017年五大國商行中最大單一客戶貸款比上漲有4家,降低的有1家;2018年五大國商行中最大單一客戶貸款比上漲的僅有1家,降低的有4家,可見2018年多數銀行加強了對最大單一客戶貸款比的管控。

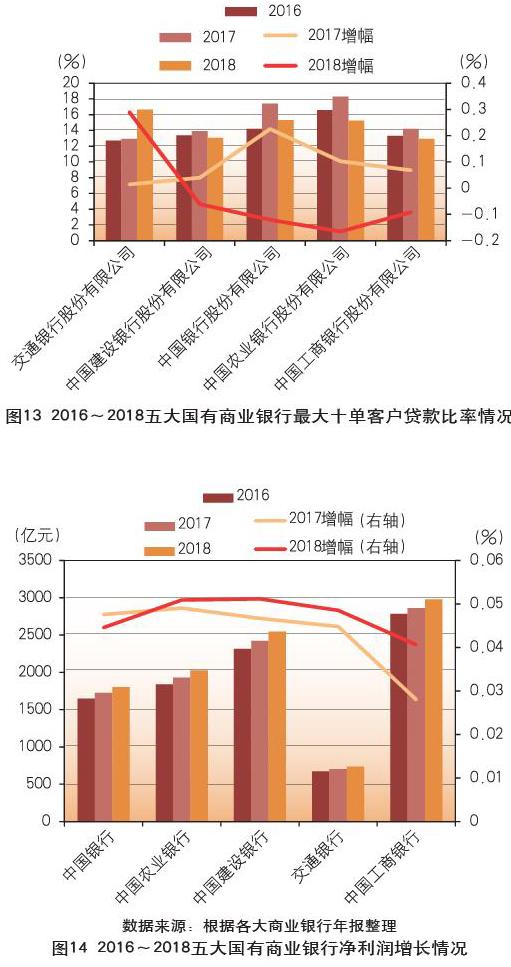

在最大十單客戶貸款比例方面,2018年五大國商行中最大單一客戶貸款比最高的為交通銀行(16.64%),其次為中國銀行(15.3%)、中國農業銀行(15.25%)、中國建設銀行(13.05%),最大十單客戶貸款比最低的為中國工商銀行(12.9%),均遠低于50%的監管標準。2017年五大國商行中最大十單客戶貸款比均呈現上升態勢;2018年五大國商行中最大十單客戶貸款比上漲的僅有1家,降低的有4家。可見2018年多數銀行對最大十單客戶貸款比的管控也在加強,通過降低貸款集中程度來降低風險。

盈利能力

2018年,經濟下行的壓力依然存在,利率市場進程持續推進,銀行資產管理提出新要求,銀行利潤空間進一步壓縮,商業銀行利潤增長呈現疲軟態勢。商業銀行通過積極布局互聯網金融、大力拓展中間業務利潤空間等戰略,控制經營成本,使得盈利水平有所回升。

以下從凈利潤增長率、凈資產收益率(ROE)兩個角度評價2018年五大國商行的盈利能力,然后分別從影響銀行利潤的三個主要部分——利息收入、中間業務收入和成本控制水平出發,具體評述五大國商行的盈利能力。

盈利水平

凈利潤增長率。圖14顯示了2016~2018年五大國商行的凈利潤增長情況。2018年,五大國商行中凈利潤最高的為中國工商銀行(2976億元),其次分別為中國建設銀行(2546.55億元)、中國農業銀行(2027.83億元),凈利潤最小的為交通銀行(736.3億元)。整體上看,近三年來五家大型國商行凈利潤實現了連續增長,2017年和2018年凈利潤增幅最大的國商行分別為中國農業銀行(4.90%)和中國建設銀行(5.11%)。從單個銀行來看,中國工商銀行凈利潤增長幅度雖然不高,但其凈利潤額度近三年均高于其他大型國商行。

凈資產收益率。凈資本收益率將各行的盈利絕對規模與相應的凈資產結合起來,較好地展現了各行單位凈資產或總資產的盈利水平,更有利于客觀比較各行的盈利能力。根據中國銀監會《商業銀行風險監管核心指標》的要求,凈資產收益率不應低于11%。

圖15顯示了近三年來五大國商行凈資產收益率情況。2018年凈資產收益率較高的為中國建設銀行和中國工商銀行,分別為13.56%和13.36%,凈資產收益率最低的為交通銀行(10.75%)。從近3年的變化趨勢來看,2017年和2018年五大國商行凈資產收益率均呈現下降的趨勢,下降幅度較大的銀行分別為交通銀行(6.47%)和中國農業銀行(6.86%),說明五大國商行的資產盈利能力在逐步下降。

利息收入水平

在目前商業銀行的經營狀況下,息差收入仍然是我國商業銀行收入結構中最重要的組成部分,占整體營業收入水平的70%以上,是商業銀行最主要的盈利來源。2018年商業銀行資產生息結構優化,在寬松的負債和高收益資產匱乏的格局下,投資類資產雖略有放緩,但依然保持較高增速,且2018年信貸投向更多向零售領域的信貸消費,對公共領域的基建投資傾斜,更趨多元化。

利息收入比。利息收入比是商業銀行利息凈收入占營業收入的比重。2018年,除交通銀行外,其他四大國商行利息收入比均占到整體營業收入水平的七成以上,交通銀行也占到了六成,說明利息收入依然是大型國商行收入的重要組成。其中利息收入占比最高的為中國農業銀行,占比達到79.81%;占比最低的為交通銀行,達到61.56%。相較于2017年,5家大型國商行中有3家銀行利息收入比有所提高,分別為中國建設銀行、中國交通銀行和中國銀行,但總體上幅度不大,最高僅為2.96%。2家銀行利息收入比有所下降,分別為中國農業銀行(3.01%)和交通銀行(5.26%),總體趨勢基本穩定(見圖16)。

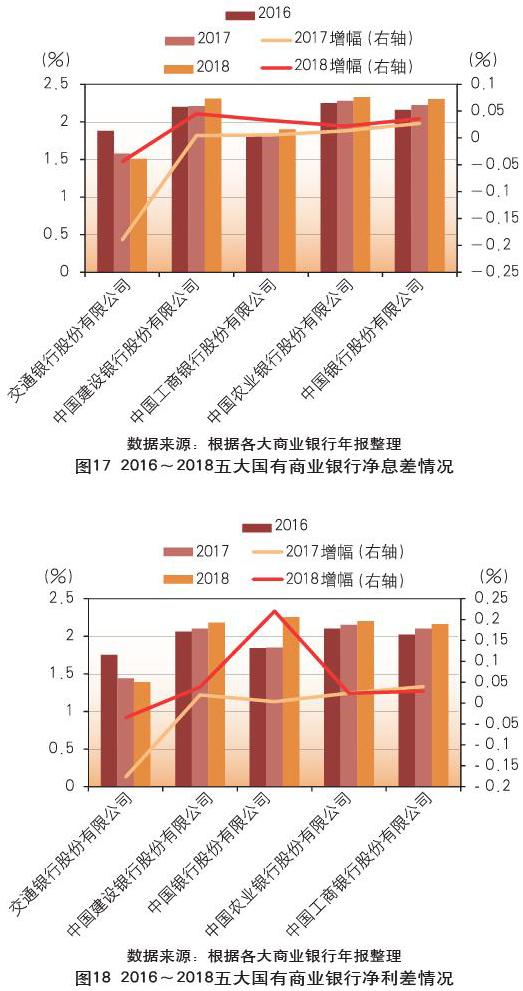

凈息差與凈利差。商業銀行利息收入規模的兩大驅動因素為生息資產規模與息差水平。考察息差水平的重要指標就是凈利息收益率(凈息差)和凈利差。凈利息收益率(NIM,凈息差)是利息凈收入與平均生息資產總額的比率,考察單位生息資產所創造的利息凈收入;凈利差(NIS)為日均生息資產收益率與日均計息負債付息率的差額。

圖17顯示了近年五大國商行的凈利息收益率情況。在五家大型國商行中,2018年有3家國商行的凈利息收益率達到了2%以上,最高的為中國農業銀行(2.33%);中國銀行和交通銀行的凈利息收益率分別為1.9%和1.51%。就整體變化趨勢而言,近三年除交通銀行外,其他四大國商行凈息差均呈現增長的態勢,說明利息收入依然是銀行創造利潤的重要來源。交通銀行近三年來凈利息收益率卻呈現了下降的態勢,2017年和2018年凈利息收益率分別降低19%和4.43%。

圖18顯示了近3年五大國商行的凈利差。2018年五大國商行凈利差均保持在2%左右,凈利差較高的為中國銀行(2.25%),其次分別為中國農業銀行(2.2%)、中國工商銀行(2.16%)和中國金蛇銀行(2.18%),凈利差最低的為交通銀行(1.39%)。近三年的總體趨勢而言,與凈息差比較類似。交通銀行以外的四大國有銀行近三年的凈利差均呈現出上升的態勢,四大國商行利差收入逐步上升。而交通銀行凈利差和凈息差同樣呈現出連續下降的態勢,2017年和2018年凈利差分別下降17.71%和3.47%,在盈利能力不變的情況下,說明交通銀行其他業務收入能力較強,業務結構豐富。

中間業務收入水平

分析中關于中間業務收入主要是指商業銀行作為金融服務中間人賺取的收入,其收入在財務報表上反映為“手續費及傭金收入”。中間業務是商業銀行利用自身金融人才、金融基礎設施以及其他金融資源等優勢提供收費服務的業務,由于商業銀行并不作為交易主體參與業務,所以商業銀行也并不會承擔風險。

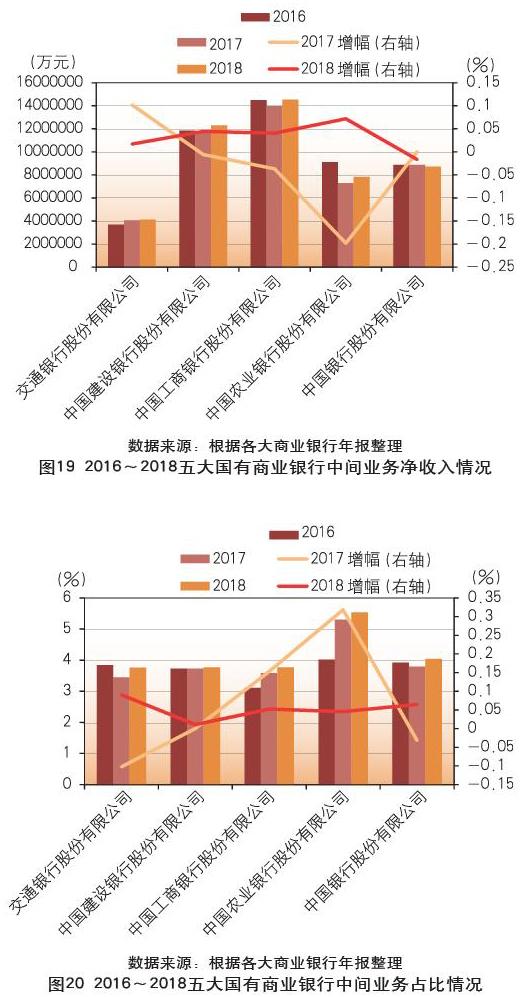

中間業務凈收入及其增幅。中間業務凈收入,即財務報表中的“手續費及傭金凈收入”,是手續費及傭金收入減去支出以后的凈額,反映了商業銀行中間業務的絕對收入水平。

五大國有商業銀行中,工商銀行連續三年占據中間業務凈收入榜首,2016年、2017年中國業務凈收入分別為14497300萬元和13962500萬元,2018年創下新高,達到14530100萬元。中間業務收入最低的是交通銀行股份有限公司,近三年中間業務凈收入不足4000000萬元。2017年交通銀行和中國銀行中間業務凈收入凈增長,增幅分別為10.21%和0.03%,交通銀行中間業務凈收入增幅較大,而中國建設銀行、中國工商銀行和中國農業銀行均為負增長。2018年形勢向好,除中國銀行為1.67%的負增長外,其余四家銀行均為正向增長,增幅最大的是中國農業銀行,達到7.18%,交通銀行、中國建設銀行和中國工商銀行中間業務凈收入增幅分別為1.69%、4.45%和4.07%(見圖19)。

中間業務占比。中間業務凈收入占營業收入之比是衡量商業銀行中間業務發展水平的及其商業銀行收入結構的重要指標。中間業務收入和利息收入是商業銀行營業收入的重要渠道,兩者在銀行收入中的占比自然也是此消彼長的關系。

近三年五大國有商業銀行中間業務占比總體比較平均,基本維持在3%到5%之間,占比突出的是中國農業銀行,自2017年起中間業務占比超過5%,2018年更是達到了5.54%的新高,顯示了其新發展方向。2018年交通銀行、中國建設銀行、中國工商銀行和中國銀行四大銀行中間業務占比分別為3.76%、3.77%、3.77%和4.04%,整體在4%左右。近兩年中國建設銀行、中國工商銀行和中國農業銀行中間業務占比均保持上漲趨勢,其中中國建設銀行中間業務近兩年的增幅為0.04%和1.07%,中國工商銀行分別為15.32%和5.23%,中國農業銀行分別為31.85%和4.55%。2017年中國農業銀行中間業務占比劇增,迅速將其拉至高位,并保持連年上升態勢。而交通銀行和中國銀行中間業務占比則先降后增,交通銀行2017年中間業務占比增幅為-10.24%,2018年則保持9.03%的正增長,同年中國銀行分別為-3.18%的負增長和6.50%的正增長。2017年五大國有商業銀行中間業務占比增幅整體波動較大,而2018年各銀行中間業務占比增幅相對平穩(見圖20)。

成本控制水平

除收入之外,成本控制也是影響商業銀行凈利潤水平的因素。成本收入比是反映為取得單位收入而所耗費的成本,在數值上等于營業費用與營業收入之比。成本收入比是銀監會風險監管核心指標中的風險抵補類指標之一,按照監管要求,該指標不應高于45%。

近三年五大國有商業銀行成本收入比均低于45%,低于國家監管紅線。成本收入比整體較高的是中國農業銀行,始終位于五大國有商業銀行之首,分別為36.85%、33.88%和32.16%,呈逐年下降態勢。交通銀行、中國建設銀行、中國工商銀行和中國銀行四大國有商業銀行近三年成本收入比均逐年下降,反映了我國國有商業銀行經營效益的整體提高,2018年降幅最大的是中國農業銀行,達到5.07%的降幅,反映了中國農業銀行近年來經營效益有了極大改善,單位收入消耗成本大大減少。效益提升較慢的是中國建設銀行和中國銀行,2018年成本收入比增幅分別為-0.81%和-0.94%,未來需要加大改革力度,提升經營效率,增加盈利收入(見圖21)。

流動性分析

保證經營的流動性、安全性、收益性相統一是商業銀行經營的三大原則,以下主要從存貸比和流動性比例兩個方面分析五大國有商業銀行的流動性狀況。

存貸比分析

存貸比是銀行貸款余額與存款余額的比值。以往監管部門為商業銀行設置的監管要求是不超過75%,但2015年8月29日,全國人大常委會表決通過關于修改《中華人民共和國商業銀行法》的決定,刪除實施已有20年之久的75%存貸比監管指標,決定自2015年10月1日起施行。隨著經濟、金融業的不斷發展,存貸比監管已不適應當前商業銀行資產負債多元化和業務創新發展的需要,商業銀行存貸比取消,是鼓勵銀行經營多元化的重要舉措。

自2015年國家取消75%的存貸比監控指標,給予商業銀行更加靈活的經營權以來,五大國有商業銀行存貸比變化顯著。中國銀行經營相對穩健保守,2016年到2018年三年間存貸比始終保持在75%以上,且近兩年稍有增高。而經營相對激進的商業銀行是中國農業銀行,近三年存貸比遠低于過去75%的監控指標,始終保持在50%左右,且逐年升高,自2016年49.50%緩慢上升至2018年的54.28%,2018年的增幅達到5.19%。2018年存貸比呈正增長的商業銀行是中國建設銀行和中國農業銀行,增長率分別為4.21%和5.19%,說明這兩家商業銀行經營方向漸趨保守;負增長的商業銀行是交通銀行、中國銀行和中國工商銀行,增長率分別為-6.19%、-0.46%和-0.14%,反映了這三家商業銀行逐漸積極經營(見圖22)。

流動性比例

流動性比例為流動性資產余額與流動性負債余額之比,衡量商業銀行流動性的總體水平,不應低于25%。近年來,我國銀行業金融機構流動性比例總體保持了穩步上升的態勢。

圖23顯示了近三年五大國商行的流動性比例狀況。截至2018年末,五家大型國商行的流動性比例大幅高于25%的監管標準。其中,交通銀行流動性比例最高,達到67.28%;其次分別為中國銀行(58.7%)、中國農業銀行(55.17%)和中國建設銀行(47.69%);流動性比例最低的為中國工商銀行43.8%。整體來看,五大國商行流動性比例近三年以來均保持著高水平、穩步提升的狀態。相較于2017年,2018年五大國商行流動性比例都有不同程度的增長,增長最大的為中國銀行,達到24.63%,說明五大國商行流動性風險整體偏低。就單個銀行來看,交通銀行在近三年來流動性比例保持在50%以上,2018年甚至達到60%以上,流動性比例保持較高水平。

(作者單位:特華博士后科研工作站、銀行家研究中心)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13