基于衰變IC加權的多因子選股模型

2019-05-24 14:13:16李俊豪

電腦知識與技術 2019年11期

李俊豪

摘要:在基于傳統(tǒng)的多因子選股模型下,進行了對因子權重分配的改進。在選取有效性因子后,使用衰變IC因子賦權方法得出更為符合市場的選股模型,并根據(jù)模型每個月進行重新調(diào)倉使用滬深300指數(shù)作為基準進行超額收益率的計算。結果表明該模型的回測表現(xiàn)優(yōu)于同期滬深300指數(shù)表現(xiàn),在驗證了衰變IC加權模型的有效性后,推廣該模型,更好地為廣大投資者提供研究建議。

關鍵詞:量化投資;多因子模型;權重賦值;IC系數(shù);衰變型

中圖分類號:TP3 文獻標識碼:A

文章編號:1009-3044(2019)11-0256-02

成功的股票投資無外乎幾大步驟:選股、擇時、倉控。精通任何一點就可以說是在股市中所向披靡。量化投資亦是如此,多因子選股作為當前量化方向重要選股手段,共有幾大步驟首先便是對于因子的選取,F(xiàn)ama和Kenneth(1993)曾研究了幾種常見對股票以及債券收益的因子,并表示市場風險、企業(yè)規(guī)模、賬面價值等相關性風險因素。[1]

在因子選取后便是對有限因子的選取,安信證券金融工程分析師潘安(2011)的研究報告指出在選取相應選股因子之后,要進行有效因子的選取以及有效冗余因子的剔除,其構造的選股模型在2005年到2010年間有著很好的收益。

隨后是對多因子選股模型的構建,當前普遍的模型構建方式大都依靠因子評分法以及回歸分析法。吳荻(2011)采用多因素綜合Z評分的選股方法,將14各項指標進行一定標準化,然后用不同的權重構建模型,驗證得到該模型在牛市中有著良好的選股能力。[2]

對于權重分配的研究,長江證券(2016)使用了因子值對收益率進行截面回歸分析,并在得到因子的收益率后將其作為動態(tài)權重。董嬋(2017)對于當前選股中因子賦權進行突破,采用信息系數(shù)-當前因子值與下期收益率的相關性進行重新賦權,在對2013-2015的中證500回測中有著較好的收益率。[3]

1 多因子選股模型思路

1.1 數(shù)據(jù)的來源選取

本文選取所有在2018年12月調(diào)整后的滬深300指數(shù)成分股作為研究樣本,并以2010-2018年作為樣本期,其中2010-2014年為因子篩選期,2015-2018年作為選股策略的樣本檢驗期。其中樣本選取時間包括熊市、牛市、震蕩市。樣本空間范圍為:1.上市6個月以上、2.非ST股及ST摘帽后3個月以上。所比較的收益市場基準也選擇滬深300指數(shù)。

數(shù)據(jù)的內(nèi)容包括上市公司的基本面數(shù)據(jù),技術面數(shù)據(jù),樣本充足對于當某家的指標數(shù)據(jù)多于一半的數(shù)據(jù)為空值時,認為這樣的樣本會影響正常效果并直接剔除,若是有個別的數(shù)據(jù)的缺失,本文采用前后加權平均的手段進行補充,并且由于這樣的數(shù)據(jù)確實較少所以對于樣本數(shù)據(jù)不會有太大的影響。其中對于因子選取數(shù)據(jù)均采用公司季度數(shù)據(jù),對于發(fā)布時間有所不一樣的,對第二季度與第四季度進行改變,使用半年報以及年報進行相應參考。

數(shù)據(jù)采集來源來自國泰安數(shù)據(jù)庫,使用的數(shù)據(jù)處理軟件為聚寬的python平臺。

1.2 候選因子的選取

本文將所考慮的候選因子共分為基本面因子、技術面因子。其中基本面因子包括規(guī)模因子、估值因子、盈利能力因子、品質(zhì)因子。技術面包括換手率以及月成交量共有21個因子,如表1所示:

1.3 選股因子的有效性檢驗

在已有的21個候選因子中挑選更為有效的、真正影響股票收益率的因子則為重中之重。本文采用將這些因子進行單獨測試,每個選股周期重復測試,首先information coeficient(IC)信息系數(shù)是選取因子的第一道關卡,IC系數(shù)記錄了股票因子值與下期收益率的相關系數(shù)。本文采用spearman秩相關系數(shù)進行選擇,若是秩相關系數(shù)較大,則該因子對股票價格影響較大。通常來說,一般認為IC絕對值>=3%,則認為該因子較為有效。其次要判斷IC的正確性,對每個交易日的IC值進行顯著性檢驗,設置通過顯著性檢驗的IC比例-顯著性比例,并設定閾值0.7,超過70%即可認定為優(yōu)秀的因子。

第二步,在將滬深300個股的年化收益率與因子進行相關性分析,若正相關則,因子越大收益率越高,反之,因子越小收益率越大,倒數(shù)處理。然后根據(jù)所得數(shù)據(jù)對股票進行因子大小的打分,根據(jù)打分進行降序排列后分組,本文將其分為15組,從1組到15組。然后,分別計算第一組和第15組的超額α收益,分別設為x與y,若是能夠明顯看到兩組中一組明顯跑贏滬深300指數(shù)以及一組明顯跑輸滬深300指數(shù)。最后計算分別在牛市、熊市、震蕩市中個組合的表現(xiàn),若是跑贏與跑輸?shù)母怕驶静蛔冞@說明因子選取較為準確。

1.4 有效冗余因子的去除

盡管在選取的有效因子都能夠在股市中有著良好的表現(xiàn),但是通常會有這一些因子的相關性相當高,減少相關變量的影響是多因子選股模型的重要環(huán)節(jié)。本文需要留下相關性較小的有效因子。[4]具體步驟是:計算不同因子的超額收益率,隨后進行打分,超額收益率高的因子分值高。假設組合[A1]到組合[An]有超額收益率[Q1]到[Qn],將收益率按照大小進行排列,若[Qn]>[Q1],那么第t個因子的得分就是t,反之得分為[n-t-1],隨后根據(jù)得分得到相關性矩陣。在設定閾值[MaxIndexCorr][MaxIndexCorr]后,若是相關系數(shù)超過閾值,則該因子作為冗余因子被去除。此處經(jīng)過檢驗沒有因子被去除,故不列所計算數(shù)據(jù)。

1.5 動態(tài)權重評分模型

本文采用打分法篩選出股票組合,常見的打分法分為兩類,本文采用動態(tài)權重打分法。使用IC因子對9大因子進行賦權,在這里,本文因為考慮了時間對IC因子的影響,認為因子具有一定的動量性,所以近期因子對股票收益的影響一定是要大于遠期因子的,那么不妨將近期因子賦予更多的權重,遠期因子的權重賦予少些。

規(guī)定所選擇股票5日換倉,每一次換倉日向前滾動一期計算最新IC值,作為下一期的權重,最后使用滬深300指數(shù)作為基準指數(shù),將所得收益與其比較。

2 模型回測

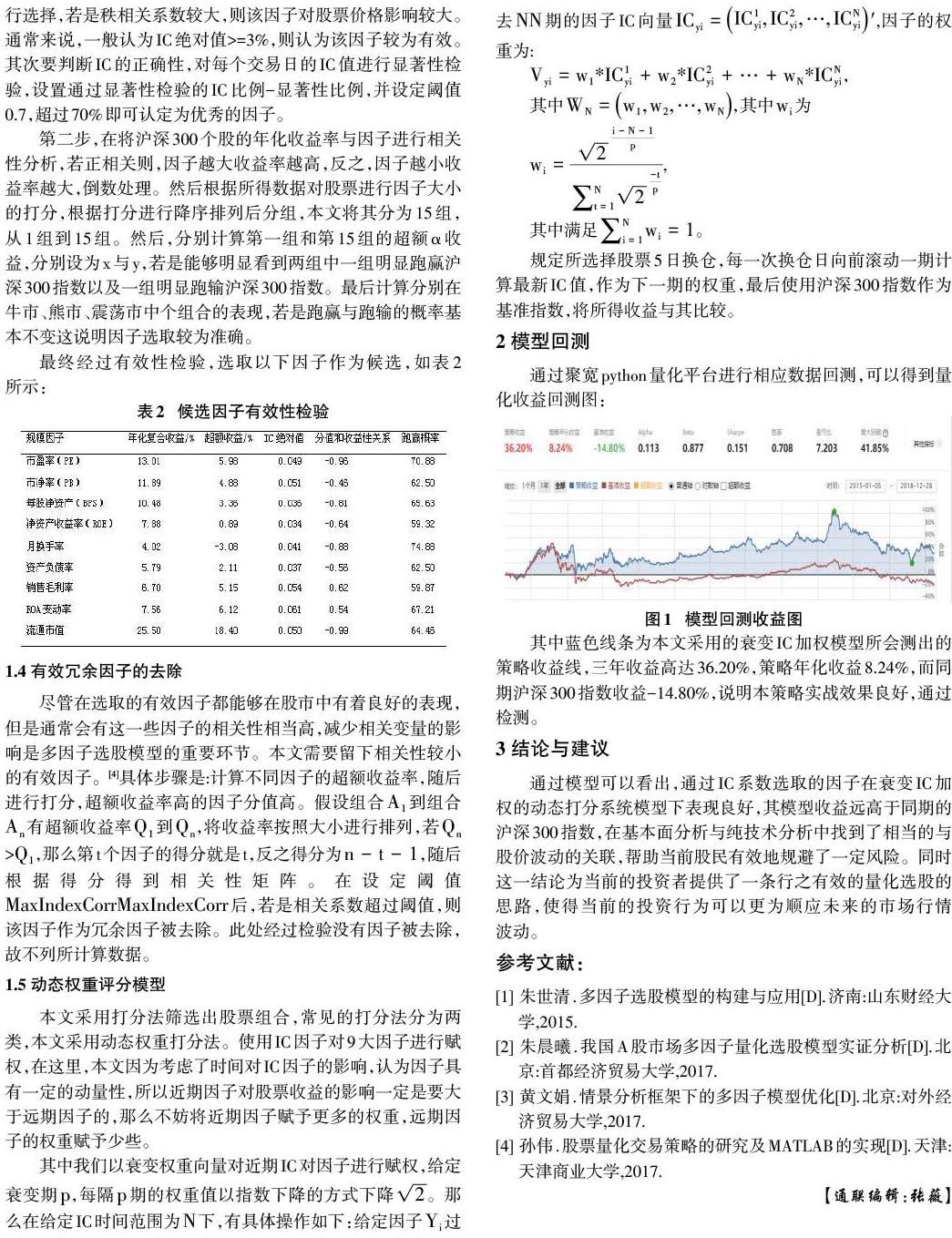

通過聚寬python量化平臺進行相應數(shù)據(jù)回測,可以得到量化收益回測圖:

其中藍色線條為本文采用的衰變IC加權模型所會測出的策略收益線,三年收益高達36.20%,策略年化收益8.24%,而同期滬深300指數(shù)收益-14.80%,說明本策略實戰(zhàn)效果良好,通過檢測。

3 結論與建議

通過模型可以看出,通過IC系數(shù)選取的因子在衰變IC加權的動態(tài)打分系統(tǒng)模型下表現(xiàn)良好,其模型收益遠高于同期的滬深300指數(shù),在基本面分析與純技術分析中找到了相當?shù)呐c股價波動的關聯(lián),幫助當前股民有效地規(guī)避了一定風險。同時這一結論為當前的投資者提供了一條行之有效的量化選股的思路,使得當前的投資行為可以更為順應未來的市場行情波動。

參考文獻:

[1] 朱世清.多因子選股模型的構建與應用[D].濟南:山東財經(jīng)大學,2015.

[2] 朱晨曦.我國A股市場多因子量化選股模型實證分析[D].北京:首都經(jīng)濟貿(mào)易大學,2017.

[3] 黃文娟.情景分析框架下的多因子模型優(yōu)化[D].北京:對外經(jīng)濟貿(mào)易大學,2017.

[4] 孫偉.股票量化交易策略的研究及MATLAB的實現(xiàn)[D].天津:天津商業(yè)大學,2017.

【通聯(lián)編輯:張薇】