國內外對二甲苯產業現狀及發展展望

2019-05-30 07:12:12崔小明

石油化工技術與經濟 2019年1期

崔小明

(中國石化北京化工研究院燕山分院,北京 102500)

對二甲苯是芳烴重要的產品之一,主要用于制備對苯二甲酸(PTA)以及對苯二甲酸二甲酯(DMT),進而生產聚對苯二甲酸乙二醇酯(PET)。對二甲苯還可用作溶劑以及作為醫藥、香料、油墨等的生產原料,用途廣泛。

1 世界對二甲苯的產業現狀及發展前景

1.1 生產現狀

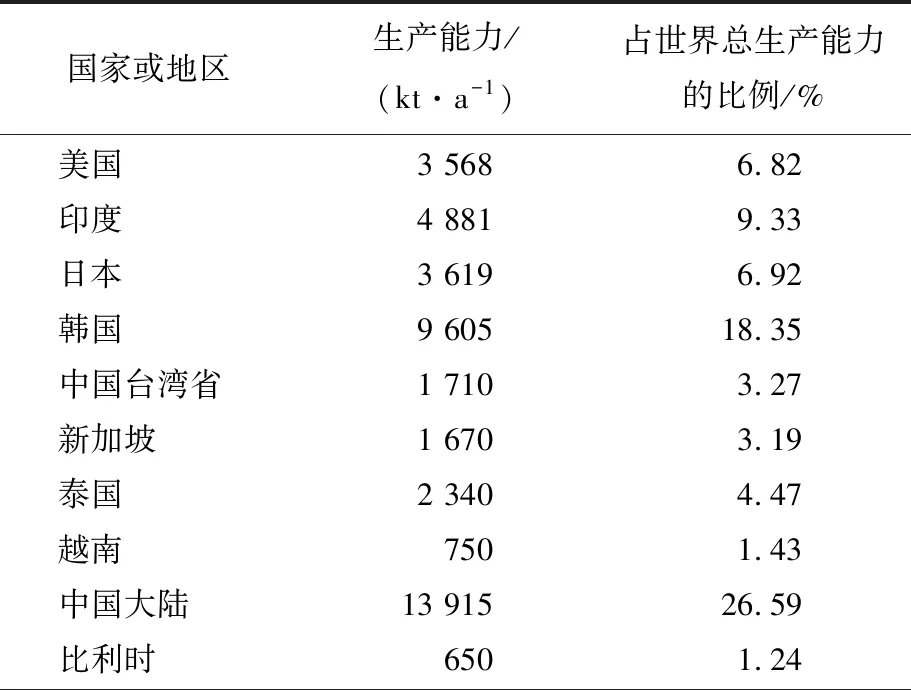

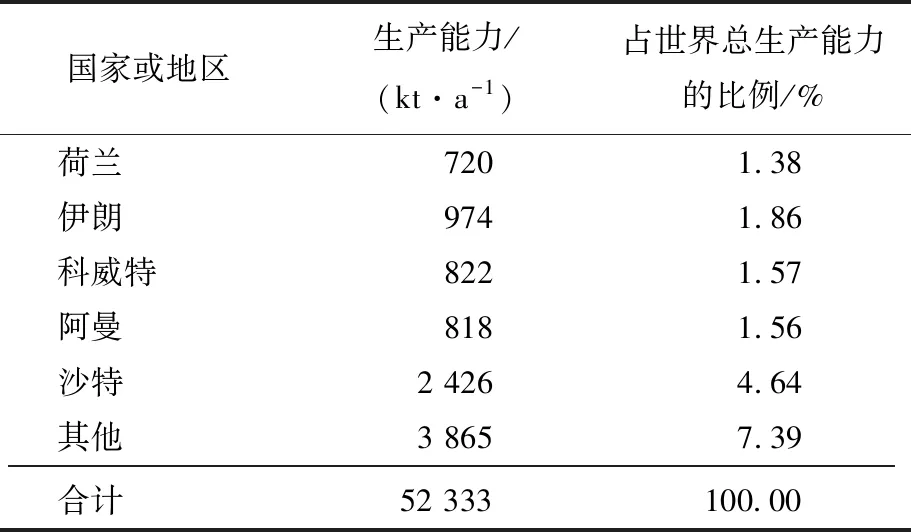

近年來,世界對二甲苯的生產能力穩步增長,新增生產能力主要來自中國大陸、越南、印度、韓國和中東的沙特阿拉伯國家。2018年(截止到11月,下同)世界對二甲苯的生產能力達到52 333 kt/a。其中北美地區的生產能力為3 918 kt/a,約占世界總生產能力的7.49%;中南美地區的生產能力為205 kt/a,約占總生產能力的0.39%;西歐地區的生產能力為1 955 kt/a,約占總生產能力的3.74%;中東歐地區的生產能力為1 356 kt/a,約占總生產能力的2.59%;中東地區的生產能力為5 354 kt/a,約占總生產能力的10.23%;非洲地區的生產能力為220 kt/a,約占總生產能力的0.42%;印度次大陸地區的生產能力為4 881 kt/a,約占總生產能力的9.33%;東北亞地區的生產能力為28 864 kt/a,約占總生產能力的55.15%;東南亞地區的生產能力為5 580 kt/a,約占總生產能力的10.66%。中國大陸是目前世界上最大的對二甲苯生產國家,2018年的生產能力為13 915 kt/a,約占世界總生產能力的26.59%;其次是韓國,生產能力為9 605 kt/a,約占總生產能力的18.35%;再次是印度,生產能力為4 881 kt/a,約占總生產能力的9.33%。中國石油化工有限集團公司(以下簡稱中國石化)是目前世界上最大的對二甲苯生產企業,2018年的生產能力為5 015 kt/a,約占世界總生產能力的9.58%;其次是印度的Reliance Industries公司,生產能力為3 601 kt/a,約占總生產能力的6.88%;再次是Exxon Mobil公司,生產能力為3 415 kt/a,約占總生產能力的6.53%。2018年世界對二甲苯主要國家或地區生產能力分布以及主要生產廠家生產能力分布情況分別見表1和表2所示。

表1 2018年世界主要國家或地區對二甲苯生產能力分布情況

續表1

表2 2018年世界對二甲苯主要生產廠家生產能力分布情況

1.2 消費現狀及發展前景

2012年世界對二甲苯的消費量為33 000 kt,2017年增加到41 313 kt,其中北美地區的消費量為1 911 kt,約占世界總消費量的4.63%;中南美地區的消費量為1 309 kt,約占總消費量的3.17%;西歐地區的消費量為1 072 kt,約占總消費量的2.59%;中東歐地區的消費量為577 kt,約占總消費量的1.40%;中東地區的消費量為825 kt,約占總消費量的2.00%;印度次大陸地區的消費量4 004 kt,約占總消費量的9.69%;東北亞地區的消費量為28 850 kt,約占總消費量的69.83%;東南亞地區的消費量為2 765 kt,約占總消費量的6.69%。中國大陸是目前世界上最大的對二甲苯消費國家,2017年的消費量為23 840 kt,約占世界總消費量的57.71%;其次是印度,消費量為4 004 kt,約占總消費量的9.69%;再次是韓國,消費量為2 995 kt,約占總消費量的7.25%。

中國大陸是世界上最主要的進口國家,2017年的進口量約占世界總進口量的71.3%。韓國是世界上最主要的出口國家,2017年的出口量約占世界總出口量的36.7%。

世界對二甲苯約98%用于生產PTA或DMT,進而生產聚酯,還有約2%用作溶劑和生產雙對二甲苯(di-paraxylene)和除草劑。

預計在2017—2022年,世界對二甲苯的需求量將以年均約4.0%的速率增長,到2022年需求量將達到約50 233 kt。世界主要國家或地區對二甲苯消費現狀及發展預測情況見表3所示。

表3 世界主要國家或地區對二甲苯消費現狀及發展預測

2 我國對二甲苯的產業現狀及發展前景

2.1 生產現狀

近年來,我國聚酯工業的迅速發展,帶動了我國對二甲苯生產能力的不斷增加。2009年我國對二甲苯的生產能力為7 261 kt/a,2012年增加到8 261 kt/a,2018年進一步增加到13 915 kt/a,其中中國石化的生產能力為5 015 kt/a,約占總生產能力的36.04%;中國石油天然氣集團公司的生產能力為2 350 kt/a,約占總生產能力的16.89%;中國海洋石油總公司的生產能力為950 kt/a,約占總生產能力的6.83%;其他企業生產能力為5 600 kt/a,約占總生產能力的40.24%。福建福海創石油化工有限公司和寧波中金石化公司是目前我國最大的對二甲苯生產廠家,生產能力均為1 600 kt/a,均約占總生產能力的11.50%。

我國對二甲苯生產企業主要集中在東部沿海地區,其中華東地區(包括上海市、江蘇省、浙江省和山東省)的生產能力為5 570 kt/a,約占國內總生產能力的40.03%;華北地區(包括天津市)的生產能力為370 kt/a,約占總生產能力的2.66%;西北地區(包括新疆)的生產能力為1 000 kt/a,約占總生產能力的7.19%;東北地區(包括遼寧省)的生產能力為2 100 kt/a,約占總生產能力的15.09%;華南地區(包括廣東省、福建省和海南省)的生產能力為4 000 kt/a,約占總生產能力的28.74%;華中地區(包括河南省)的生產能力為225 kt/a,約占總生產能力的1.62%;西南地區(包括四川省)的生產能力為650 kt/a,約占總生產能力的4.67%。福建省是目前我國對二甲苯生產能力最大的省市,2018年的生產能力為2 450 kt/a,約占國內總生產能力的17.61%;其次是浙江省,2018年的生產能力為2 250 kt/a,約占總生產能力的16.17%;再次是江蘇省,2018年的生產能力為1 400 kt/a,約占總生產能力的10.06%。

2013年12月,中國石化海南煉油化工有限公司600 kt/a對二甲苯工程最后一套工藝單元異構化單元投運,吸附分離單元大量產出99.80%的高純度對二甲苯,一次投料試車成功,標志著中國石化芳烴成套技術大型工業化裝置應用成功,打破了國外公司在全球的長期壟斷局面。中國石化成為繼美國環球油品公司(UOP)、法國石油研究院(IFP)之后,全球第三個具有完全自主知識產權的大型化芳烴生產技術專利商。

我國對二甲苯生產企業大都配套精對苯二甲酸生產裝置,如中國石化上海石油化工股份有限公司、中國石化揚子石油化工有限公司、中國石油化工股份有限公司天津分公司和洛陽分公司,中國石油遼陽以及烏魯木齊石油化工公司等。部分尚未配套企業的產品以內部互動供應方式定向消費,如中國石油化工股份有限公司下屬的鎮海煉化公司以及金陵分公司的對二甲苯產品主要以合同協議形式供應給儀征化纖股份有限公司、部分產品作為商品對外銷售。2018年我國對二甲苯主要生產廠家情況見表4所示。

表4 2018年我國對二甲苯主要生產廠家情況

2.2 進出口情況

近年來,由于國內聚酯行業的飛速發展,拉動了其上游原料精對苯二甲酸裝置的大干快上,進而又拉動了PTA的上游原料對二甲苯需求的迅猛增長,從而導致國內對二甲苯市場嚴重供不應求,產品大量進口。根據海關統計,2007年我國對二甲苯進口量為2 903.1 kt;2012年進口量為6 285.8 kt,同比增長約26.17%;2017年的進口量達到14 438.2 kt,同比增長約16.80%;2018年1—10月的進口量為13 018.8 kt,同比增長約 11.14%。在進口的同時,我國對二甲苯也有少量出口。2007年的出口量為252.0 kt;2012年為192.2 kt,同比減少約44.75%;2017年出口量為35.0 kt,同比減少約383.16%;2018年1—10月的出口量為0.1 kt,同比減少約99.61%。2007—2018年我國對二甲苯的進出口情況見表5所示。

表5 2007—2018年我國對二甲苯的進出口情況

2.2.1 進口來源國家或地區

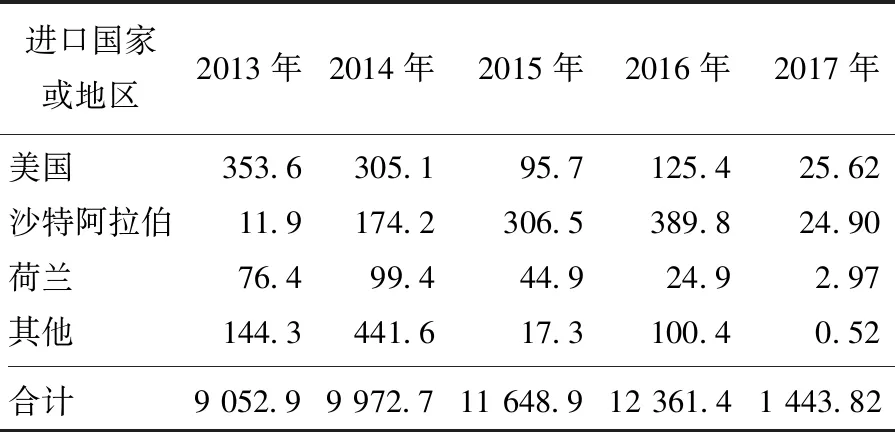

我國對二甲苯的進口主要來自韓國和日本,主要原因是日本和韓國等對二甲苯生產能力較強且具有地理位置優勢。2013—2017年期間,韓國一直是我國對二甲苯最大的進口來源國家,且進口量逐年遞增。2013年的進口量為2 805.1 kt,約占總進口量的30.99%;2017年的進口量為6 590.7 kt,約占總進口量的45.65%,同比增長約12.84%。

近幾年進口量變化最大的是印度。2013年來自印度的進口量只有15.7 kt,約占總進口量的0.17%;2017年大幅度增加到804.6 kt,約占總進口量的5.57%,同比增長約431.09%。這主要是因為印度新建裝置的投產,而其產品主要供應中國大陸。2013—2017年我國對二甲苯主要進口國家或地區情況見表6所示。

表6 2013—2017年我國對二甲苯主要進口國家或地區情況 kt

續表6 kt

2.2.2 進口省市

我國對二甲苯進口主要集中在浙江、江蘇和遼寧等省市。2013年來自這3個省市的進口量合計達到7 121.7 kt,約占總進口量的78.67%;2017年來自這3個省市的進口量合計達到12 633.4 kt,約占總進口量的87.50%,同比增長約15.41%。

2013—2017年我國對二甲苯主要進口省市情況見表7所示。

表7 2013—2017年我國對二甲苯主要進口省市情況 kt

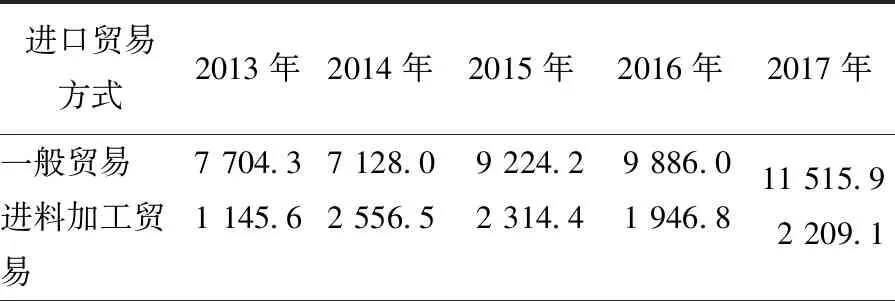

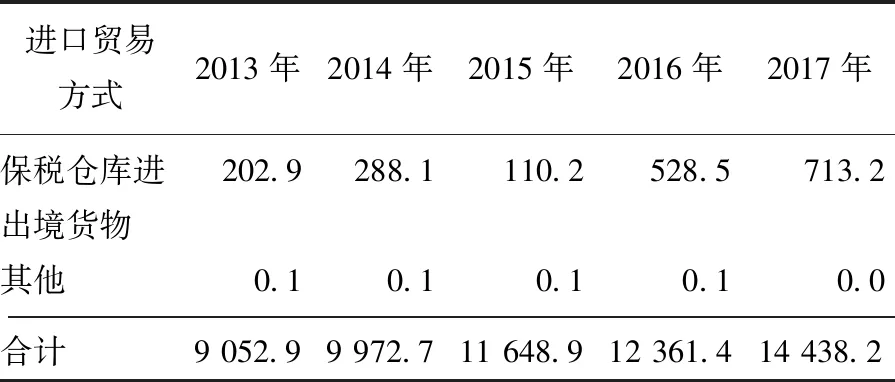

2.2.3 進口貿易方式

我國對二甲苯的進口貿易方式相對單一,主要以一般貿易方式為主。2013年來自這種貿易方式的進口量為7 704.3 kt,約占總進口量的 85.10%;2017年的進口量為11 515.9 kt,約占總進口量的79.76%,同比增長約16.49%。2013—2017年我國對二甲苯主要進口貿易方式情況見表8所示。

表8 2013—2017年我國對二甲苯主要進口貿易方式情況 kt

續表8 kt

2.3 消費現狀及發展前景

由于我國聚酯行業迅猛發展,帶動了PTA消費量的猛增,從而導致對二甲苯的消費量也快速增長。2007年我國對二甲苯的表觀消費量為6 332.1 kt,2012年增加到13 293.6 kt,2017年進一步增加到23 840.2 kt,同比增長約11.67%,2012—2017年表觀消費量的年均增長率約為12.39%。相應產品自給率2007年為58.13%,2012年為54.16%,2017年為39.58%。2007—2017年我國對二甲苯供需狀況見表9所示。

表9 2007—2017年我國對二甲苯的供需狀況 kt

目前,我國對二甲苯主要用于生產PTA和DMT,進而生產聚酯,約占總消費量的97%,其余約3%用于生產醫藥中間體和涂料等。

近年來,隨著我國聚酯工業的快速發展,PTA市場需求強勁,導致PTA生產能力快速增長。2017年我國PTA的生產能力達到51 290 kt/a,產量達到35 683 kt。今后幾年,我國PTA的新增生產能力的速度將有所緩和,但生產能力和產量仍將不斷增加,對二甲苯的需求量也將逐漸增加。預計到2022年,我國對二甲苯的需求量將達到31 000 kt,而屆時產量將達到22 000~23 000 kt,供應缺口8 000~9 000 kt,產品自給率將提高到71.0%~73.3%。

2.4 市場價格

我國對二甲苯的市場價格受原油價格、進口價格以及下游PTA等市場價格影響,近年來呈現先降后升的發展態勢。2013年市場平均價格為11 197元/t,最高價格為2月的12 500元/t,最低為12月的10 500元/t。2014年市場平均價格為9 321元/t,最高價格為1月的10 600元/t,最低為12月的7 230元/t。2015年市場平均價格為6 396元/t,最高價格為5月的7 100元/t,最低為1月的5 990元/t。2016年市場平均價格為6 309元/t,最高價格為12月的6 820元/t,最低為2月的5 700元/t。2017年市場平均價格為6 981元/t,最高價格為3月的7 600元/t,最低為7月的6500元/t。進入2018年市場價格呈現不斷增長的發展態勢,全年平均價格上漲到8 300元/t,最低價格為1月的7 300元/t,8月上漲到8 200元/t,10月達到全年的最高價格10 900元/t。此后價格又出現下降,12月的價格為8 600元/t。預計2019年,我國對二甲苯的市場價格將隨著新建裝置的投產,原油價格的變化、PTA市場價格的變化以及進出口價格變化等情況而變化,市場價格仍將出現一定幅度的波動,但幅度不會太大。

3 未來的發展趨勢及建議

(1)世界生產能力仍將不斷增加,新增生產能力主要集中在東北亞、東南亞以及中東地區,其中東北亞地區的中國大陸將是未來新增生產能力的主要推動力。預計2022年世界對二甲苯生產能力將達到69 000 kt/a,需求量將達到50 233 kt,產能過剩,尤其是在東北亞地區,生產能力過剩的矛盾將更加突出。東北亞地區的日本、韓國仍將以其對二甲苯生產能力優勢對中國大陸進口市場產生較大影響。

(2)目前我國對二甲苯產不足需,所需產品大量進口。在國家“十三五”規劃中,對二甲苯為重點發展行業中的焦點產品,規劃明確指出預計至2020年,自給率將提高至65%~70%。對二甲苯作為未來較長時間內國內少數缺口較大的化工產品之一,企業的投資熱情依然較高。此外,隨著對二甲苯自主知識產權技術突破及項目審批權的下放,今后幾年國內將新建或者擴建多套對二甲苯生產裝置,主要有恒力石化(大連)煉化有限公司4 500 kt/a、浙江石油化工有限公司(一期)4 000 kt/a、盛虹煉化有限公司2 800 kt/a、寧波中金石化有限公司1 600 kt/a、中國石化海南煉油化工有限公司600 kt/a、寧夏寶塔化纖有限公司800 kt/a,福化集團福海創石化1 600 kt/a,中化泉州石化有限公司800 kt/a,中海油惠州煉化有限公司800 kt/a,中海油寧波大榭石化有限公司1 600 kt/a,此外,中國石油化工股份有限公司茂名分公司、北方華錦化學工業集團有限公司、唐山旭陽石油化工有限公司、山東東營聯合石化有限責任公司、中化弘潤石油化工有限公司等也計劃新建生產裝置,雖然這些裝置有部分可能因為各種原因延遲或者擱淺,但大部分裝置仍將按照計劃實施。預計到2022年,我國對二甲苯的生產能力將超過32 000 kt/a,新增產能大于同期國內凈增需求,對二甲苯供應即將從短缺走向過剩。提高裝置開工率,成本競爭力和產業鏈配套將是未來競爭的核心,同時企業需注意風險,新建或者擴建裝置需慎重。

(3)隨著國內對二甲苯新增產能將呈現集中投放態勢,我國對二甲苯產品的供應格局將發生較大變化,民營企業所占比例將進一步增加,進口量將不斷減少,與國外產品的競爭將逐漸演化為國內產品之間的競爭。加快技術進步,不斷提高裝置的利用率,淘汰落后產能,合理規劃,改善生產環境,研發新工藝,且以上游-下游配套一體化裝置為趨勢,是今后促進我國對二甲苯健康穩步發展的主要方向。