利率市場化、存貸款價格競爭與商業銀行異質性風險——來自動態面板模型的證據

2019-06-03 06:07:26田國強

東北財經大學學報 2019年3期

田國強,尹 航

(1.東北財經大學 金融學院,遼寧 大連 116025;2.中國人民銀行 大連中心支行,遼寧 大連 116025)

一、引 言

自2015年我國完全放開人民幣存款利率浮動限制以來,利率市場化改革基本完成,存貸款利率實現了銀行競爭格局下的完全市場化定價,在提升了資金配置效率的同時也強化了信貸市場與金融衍生品市場的價格信號傳導,從而成為我國推動金融自由化進程的關鍵一步。但利率市場化改革的深化必然增強了商業銀行間的存貸款價格競爭及存貸凈利差的收窄[1-2][注]利率市場化是否一定導致商業銀行凈利差的縮減尚是一個有待驗證與存在爭議的議題,至少從相關的實證檢驗看,結論是不唯一的,但能夠形成初步共識的是,在存貸利率完全市場化的初期,商業銀行的存貸凈利差會顯著收窄[3],但商業銀行間價格競爭均衡格局的形成,特別是金融自由化的深化,可能導致凈利差水平的反彈[4]。,在我國商業銀行經營過度依賴存貸利差且服務同質化程度偏高的前提下,銀行間的價格過度競爭是否會導致系統性經營風險的持續積累開始成為央行與學術界的關注焦點[5]。2015年顯性存款保險制度與央行準備金及流動性風險監測強化實施方案的推出,意味著防范利率市場化改革中商業銀行風險積累成為央行的重要政策目標,因而厘清并深刻理解我國利率市場化對商業銀行間價格競爭行為以及銀行風險承擔的影響,進而優化風險規避措施以有效控制利率市場化定價對商業銀行經營的負面效應具有現實意義。

自Modigliani和Sutch[6]開拓性地分析了利率市場化與利差變動以來,諸多研究在“金融自由化”的框架下探討了利率市場化對商業銀行風險承擔的影響效應,但從研究結論看卻存在較大爭議。以Chirwa和Mlachila[7]、肖欣榮和伍永剛[8]以及巴曙松等[9]為代表的研究者認為利率市場化將導致銀行風險承擔的增加,并且這種風險承擔的增加主要源自于“利差效應”與“盲目貸款效應”,因為利率市場化衍生的銀行間價格競爭加劇,其必然導致存貸利差的收窄與利息收入的減少,從而衍生商業銀行的財務困境與經營風險的上升。同時,競爭加劇還可能使得商業銀行主動降低信貸資質標準以維持信貸市場份額,并導致盲目貸款從而增加信貸違約風險[10]。此外,議價模式下貸款利率的下降與信貸需求的上升還會間接地增加商業銀行信貸資質甄別成本,伴隨著信貸跟蹤成本的上升,也會基于成本效應降低商業銀行抗風險能力[11]。

同時,另一部分研究則得到了“利率市場化有助于降低商業銀行風險”的結論,如Kumar[12]在一個H-S模型框架下證實,在準備金率穩定的前提下,利率市場化與商業銀行價格競爭所形成的低利率環境,將通過信貸規模的增加與存貸結構的優化增加商業銀行利息收入并降低風險水平。張宗益等[13]在一個非線性實證框架下證實,利率市場化實際上降低了我國商業銀行收入波動性與破產風險。Wang[14]研究發現,考慮到利率市場化與市場競爭的加劇是可預期的,因而商業銀行會加大中間業務的拓展及信貸產品的創新,并通過銀行收入結構的優化與信貸需求的上升有效降低風險水平。特別是利率市場化導致的銀行競爭也許是不可持續的,因為寡頭競爭格局所形成的價格均衡,可能使得存貸利差的進一步加大及銀行信貸收入的增加[15]。

現有研究對在利率市場化的不同階段如何影響商業銀行風險水平明顯考慮不足。此外,從市場競爭視角看我國商業銀行存在顯著的異質性特征,以工行、農行、建行、中行和交行為代表的大型國有銀行、股份制銀行和諸多地方城市商業銀行秉持著不同的競爭策略因而具有不同的風險結構[2],這種異質性特征也未被充分納入到利率市場化與商業銀行風險的研究框架中。鑒于此,本文利用寡頭競爭的古諾均衡模型分析我國利率市場化改革的階段性進程對商業銀行風險的差異性影響,并在一個動態面板模型中,考察利率市場化指數對大型國有銀行、股份制銀行及地方城市商業銀行風險的異質性影響,從而對利率市場化如何影響銀行風險承擔給出更為完整且符合我國實際的解釋與驗證。

二、利率市場化與商業銀行風險變動:一個古諾均衡模型

Maudos和Solís[16]、趙曉娜[17]在一個寡頭壟斷的古諾均衡模型中,假設信貸需求完全取決于利率水平[注]這實際上相當于假定不存在由于政府管制所導致的金融抑制現象,此時不同金融市場的價格水平是完全一致的。,進而分析了利率市場化所導致的存貸款利差變動對商業銀行風險承擔的影響,并證實此時的銀行風險完全取決于凈利差與市場壟斷程度。

以下首先沿用Maudos和Solís[16]、趙曉娜[17]以及吳國平等[11]研究的基本框架,構建寡頭競爭格局下的存貸利差銀行風險承擔模型,后續再對模型進行修正,以引入我國利率市場化階段性調整策略。

假設存貸款市場的銀行競爭屬于壟斷競爭,記商業銀行i的資本金為Ei,實時存款為Di,貸款為Li,法定存款準備金為Ri,政府定向債券總額為Bi,則此時該商業銀行的平衡資產負債等式為:

Ei+Di=Li+Bi+Ri

(1)

再假設央行給定的法定存款準備金率為α,且由于存在潛在貸款需求故無超額準備金,則此時有Ri=αDi,再假設政府定向債券利息為rb,同時資本市場平均收益率為re,且滿足rb=φre,此時政府定向債券利息完全由市場外生給定,即不存在政府反向溢價。

(2)

(3)

式(2)、式(3)中,ξ與ν分別表示存款利率中樞與貸款利率中樞,ξi與ξj為商業銀行對自身存款供給及競爭者存款供給的反應權重,而νi與νj為不同貸款供給的反應權重。

假定商業銀行存貸款業務的動態管理成本為C,是存貸款規模的函數,同時滿足嚴格遞增約束,則成本函數可正規化為:

(4)

假設商業銀行固定成本為Fi,則此時商業銀行的收益函數最大化實際是下述的最優化問題:

(5)

且滿足約束:

Ei+Di=Li+Bi+Ri

(6)

(7)

此時,若使用存貸比衡量商業銀行風險[注]在Maudos和Solís[16]的研究中構建了商業銀行的穩定性指標Z值,進而折算其破產概率。但吳國平等[17]則認為,由于我國商業銀行普遍存在政府信用擔保,即“大而不倒”,因而使用破產概率測度其風險承擔缺乏針對性,而考慮到我國商業銀行普遍以存貸利差為主要盈利手段,因而存貸比能夠更為準確地衡量其盈利能力,進而間接測度商業銀行的風險水平。本文沿用了這種思路。,則商業銀行風險水平的代理變量最優存貸比可表示為:

(8)

(9)

(10)

劉莉亞等[18]基于56家國內商業銀行一年期存貸款利率的調查與統計分析證實,我國2015年取消存款利率浮動上限后,國內存款利率的變動在最初的8個月呈現離散性的趨勢性上升,但此后即穩定在一個相對均衡的水平上,實際利率上浮保持在1.2—1.6的區間內,而貸款利率則并未如預期的表現為顯著下降,而是較基準利率出現了微弱上浮,且波動幅度明顯低于存款利率。這就是說我國利率市場化基本實現后,商業銀行間價格競爭已基本形成均衡狀態,并表現為存貸款利率的同步上調。根據本文的分析,這意味著利率市場化實際增加了商業銀行的風險承擔,但整體風險積累相對穩定。

以下本文將我國利率市場化改革的完整進程與階段性特征與前述古諾均衡模型相結合,進一步分析其階段性特征。

(11)

且滿足約束:

Ei+Di=Li+Bi+Ri

解此最優化問題得到最優存貸款規模為:

(12)

(13)

此時銀行風險的代理變量最優存貸比可表示為:

(14)

根據式(14)可知,當存貸款利率均為央行管制時,商業銀行風險水平與存貸款利率也均表現為正相關關系。考慮到2013年前央行在對商業銀行存款利率浮動上限的調整較小且浮動區間較為穩定,且對貸款利率浮動下限的調整則頻繁而劇烈,釋放出鼓勵商業銀行進行貸款風險議價從而優化信貸期限結構與債務人結構的強烈信號。這意味著在2013年前我國商業銀行間價格競爭的特征主要表現為存款利率的穩定與貸款利率的下降,則這一階段我國商業銀行的風險水平隨著利率市場化改革進程的推進表現出持續降低的態勢。

(15)

且滿足約束:

Ei+Di=Li+Bi+Ri

與前述分析類似,此時的最優存貸比可表示為:

(16)

且有:

(17)

由式(17)可知,在貸款利率放開、存款利率浮動上限管制的階段,商業銀行風險水平依然與存貸款利率呈現出正相關關系,但此時貸款利率變動對銀行風險的沖擊明顯強于2013年之前存貸款利率雙限管制階段。此時商業銀行間價格競爭表現為貸款利率的競爭,并降低了商業銀行風險水平。

但事實是,隨著商業銀行間價格競爭趨于穩定,2013—2015年我國商業銀行一年期貸款利率的平均水平實際上呈現出圍繞基準利率微弱波動的態勢。究其原因,一是經濟新常態下流動性趨緊導致的貸款需求上升;二是商業銀行“惜貸”策略主動上調了貸款利率水平,從而緩解了銀行間價格競爭對利率的影響。這意味著在這一階段,我國商業銀行在存款利率持續走高和貸款利率基本穩定的特征下,銀行風險水平存在微弱上揚的趨勢。

根據古諾均衡模型的分析,以存貸比衡量的商業銀行風險水平與存貸款利率在三個不同利率市場化改革階段中均表現為正相關關系,但利率水平變動對銀行風險的沖擊強度顯著不同。從階段特征看,我國商業銀行的風險水平隨著存貸款利率雙限管制,到貸款利率放開,再到存貸款利率均放開的不同歷史階段,分別表現出迅速下降、小幅增加與顯著增加的趨勢。利率市場化對商業銀行風險水平的沖擊存在具有拐點特征的非線性影響模式,但整體上自2015年我國利率市場化定價實現后,確實增加了銀行的風險承擔。

三、利率市場化與商業銀行風險水平:一個實證檢驗

在前述數理分析基礎上,以下將在一個實證框架下構建反映我國利率市場化進程的利率市場化指數,并進一步檢驗其對商業銀行風險水平的影響,從而更為完整與準確地描述利率市場化與銀行風險承擔間的作用機制。

(一)模型設計

Maudos和Solis[16]給出了一個基本的利率市場化與商業銀行風險承擔的實證檢驗框架:

risk=f(rm,mac,mly,cun)

(18)

其將銀行風險描述為利率市場化程度rm、宏觀經濟因素對商業銀行的利息收入沖擊mac、商業銀行的價格競爭程度與競爭策略mly以及商業銀行的個體財務表現cun的函數,即商業銀行風險取決于利率定價模式、宏觀經濟環境、市場競爭以及財務健康度。

在此模型基礎上,參考彭星等[19]、吳國平等[11]的研究,本文的商業銀行風險水平決定模型可表示為:

riskit=β0+β1rmt+β2lernerit+β3m2t+β4boiit+β5roait+uit

(19)

其中,riskit為銀行風險水平,rmt為衡量利率市場化程度的利率市場化指數,lernerit為商業銀行市場競爭強度的價格競爭變量,m2t為貨幣發行量以反映宏觀經濟環境對商業銀行風險水平的影響,boiit與roait分別為商業銀行中間業務收入及銀行凈資產回報率,以便于考察銀行財務健康度,特別是銀行收入結構與盈利能力對銀行風險承擔的影響。

(二)變量測度

在具體的變量測度上,現有研究中可使用基于Z值折算的破產概率測度破產風險[18],亦或使用存貸比測度違約風險[19]。但是我國商業銀行由于存在較強的隱性政府信用擔保[注]五大國有商業銀行的產權屬性本身就體現了國家擔保,而大量股份制與地方城市商業銀行則又由于國資參股也表現出國有產權特征,特別是我國地方商業銀行頻繁以政府注資充實資本金的現象,這都導致我國各級商業銀行普遍表現出“大而不倒”。,因此很難出現破產清算的現實危機,而使用存貸比測度,則又可能由于股權融資平臺的不健全所激化的信貸稀缺以及央行較為嚴苛的存貸比管制導致風險測度失真。因此結合央行對商業銀行運營風險的評估體系,本文使用不良貸款率lorskit和收入波動性incskit兩個指標分別從信用風險與經營穩定性兩個維度對商業銀行風險水平加以測度。其中不良貸款率使用歷年各商業銀行不良貸款與貸款總額比值加以測度,而收入波動性則使用銀行凈資產收益率的標準差測度。

對于利率市場化程度rmt的測算,大部分研究基于數據可得性的考量采用了虛擬變量的測度模式,一般以2013年為時間節點分別設置為0(2013年前,利率管制)和1(2013年后,貸款利率浮動限制取消)。但這種設定方案不僅存在窗口期精確性較差的問題,還無法完整反映我國利率市場化改革所采取的由“存貸雙限”到“貸款放開、存款限制”再到“存貸雙放開”的階段性策略,因而本文借鑒周鴻衛等[20]的方法,使用上述研究中所構建的利率市場化多指標評價體系[注]王舒軍和彭建剛[21]構建了基于存貸款利率、貨幣市場利率、同業拆借利率及理財產品收益四個一級指標以及12個分項二級指標構成的利率市場化指標體系,并根據經驗觀察進行了主觀賦值。,并基于主觀賦值的方法構建利率市場化指數,其中1996—2014年各指標賦值及各二級指標的權重選擇沿用了王舒軍和彭建剛[21]的設定,新增樣本2015年與2016年各指標賦值如表1所示,最后加權匯總計算得到我國1996—2016年利率市場化指數。

表1利率市場化指標體系各指標賦值

注:表中各指標權重賦值源自王舒軍和彭建剛[21]的研究。

在商業銀行價格競爭變量lernerit的測度上,考慮到lernerit指數是基于個體市場份額與價格策略進行的壟斷程度衡量,能夠更為準確地反映各商業銀行的價格競爭策略。同時其數據維度也對應于單個銀行,而非HHI等僅能夠從市場整體維度測度競爭強度,因而更為符合本文中價格競爭的本意,故本文使用勒納指數lernerit來測度商業銀行的存貸款價格競爭。

在lernerit的計算上,本文參考Berger等[22]的研究,首先構建商業銀行的兩要素超越對數成本函數模型:

(20)

在此基礎上,對式(20)進行參數估計并舍棄隨機擾動項,即商業銀行邊際成本為:

(21)

進一步可得利息收入函數為:

(22)

對于貨幣發行量m2t,本文直接使用人民銀行公布的我國1996—2016年M2增速測度,而商業銀行中間業務收入boiit及銀行凈資產回報率roait分別使用銀行非息收入與銀行總收入的比值及銀行凈利潤與銀行總資產的比值計算得到。

基于數據可得性,本文的樣本銀行共29家,包括5家國有商業銀行、8家股份制銀行及16家地方性城市商業銀行[注]5家國有商業銀行分別為中國工商銀行、中國建設銀行、中國農業銀行、中國交通銀行和中國銀行,8家股份制銀行為招商銀行、民生銀行、平安銀行、浦發銀行、興業銀行、華夏銀行、中信銀行和光大銀行,16家地方城市商業銀行分別為北京銀行、南京銀行、寧波銀行、鄭州銀行、錦州銀行、成都銀行、廣州銀行、烏魯木齊銀行、蘭州銀行、大連銀行、沈陽銀行、長沙銀行、天津銀行、徽商銀行、齊魯銀行銀行和福州農商銀行。,樣本期確定為1996—2016年。其中,1996—2015年銀行數據源自Banksope數據庫,2016年銀行數據摘自人民銀行官網和各地方性商業銀行年報,宏觀變量M2來自中經網數據庫。模型變量的具體測度如表2所示。

(三)參數估計與檢驗

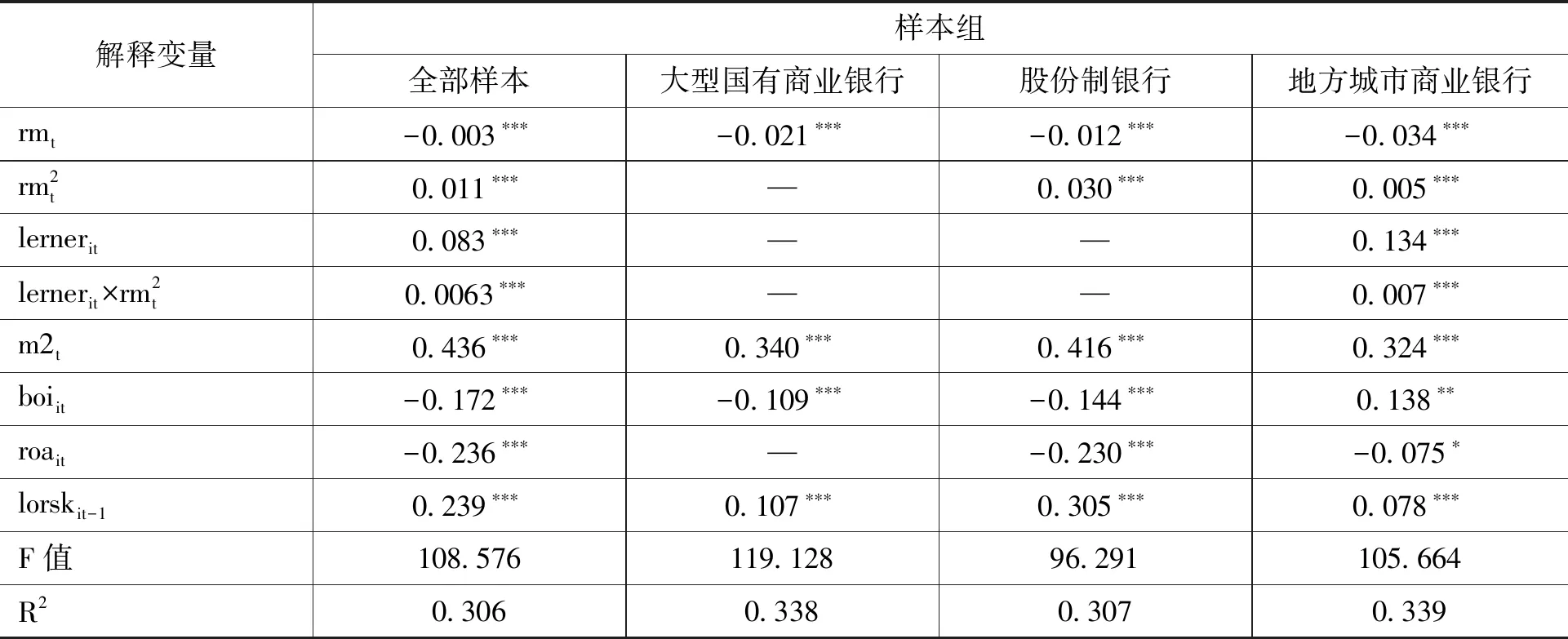

在面板形式的選擇上,本文基于F檢驗確定為變截距模型,而考慮到式(19)中包含rmt、m2t兩個無截面變異指標,因而直接選擇隨機效應模型形式。同時由于模型中存在被解釋變量的滯后期變量,因而使用兩階段GMM估計該動態面板模型[注]兩階段GMM的估計源程序來自www.stata.com 中的TM-GMM程序包,本文使用有限信息的極大似然估計方法進行固定效應的變截距模型估計,估計結果變異不大,篇幅所限文中未闡述。。本文分別估計了以不良貸款率lorskit衡量的銀行違約風險決定模型和以收入穩定性incskit衡量的銀行收入波動風險決定模型,估計結果分如表2與表3所示。同時考慮到我國商業銀行由于市場地位及產權屬性所表現出的異質性特征,本文還在全部樣本、大型國有商業銀行樣本、股份制銀行樣本及地方城市商業銀行樣本四個不同的樣本維度上分別進行了估計,估計結果詳見表2、表3中。

根據表2估計結果可知,在所有樣本組中,利率市場化水平rmt與商業銀行不良貸款率之間均表現為顯著負相關。這說明我國存貸款利率的市場化定價機制在一定程度上降低了商業銀行信貸違約風險,這與Maudos和Solís[16]的研究結論不同,即利率市場化改革、銀行間價格競爭的加劇及利差的收窄并未表現出“盲目貸款”沖動,反而由于價格競爭導致了存款水平相對上升,貸款水平更大幅度的下降,進而降低了存貸比,在信貸資金稀缺性前提下,這實際有效拉低了商業銀行的不良貸款率。

由表2可知,商業銀行中間業務收入boiit的增加及收入結構的優化,確實能夠降低商業銀行對基于利差獲利這一傳統盈利模式的依賴,從而有效抑制銀行價格競爭的意愿銀行凈利潤水平的提升,也將使得商業銀行更趨于審慎與穩健,進而降低不良貸款率的增加。變量m2t與不良貸款率顯著正相關,說明流動性增強與可貸資金的增加,會提升商業銀行承擔違約風險的意愿,貨幣政策存在銀行信貸風險激勵的貨幣擠入效應。

比較不同樣本組估計結果的差異,由表2可知,利率市場化對商業銀行不良貸款率的影響表現出典型的異質性。特別是利率市場化對信貸違約風險的倒U型影響僅僅存在于股份制銀行與地方城市商業銀行中。在五大國有商業銀行樣本中,利率市場化rmt與不良貸款率二者表現為線性的負向關系。同時市場競爭變量對違約風險的影響也僅在地方城市商業銀行樣本中顯著,這意味著2015年10月我國完成存貸款利率市場化定價改革后,五大國有商業銀行的違約風險依然處于下降通道,但股份制銀行與地方城市商業銀行的違約風險卻顯著上升。

表2商業銀行違約風險決定模型估計結果

注:*、**和***對應在10%、5%與1%的顯著性設定下分別顯著,下同。

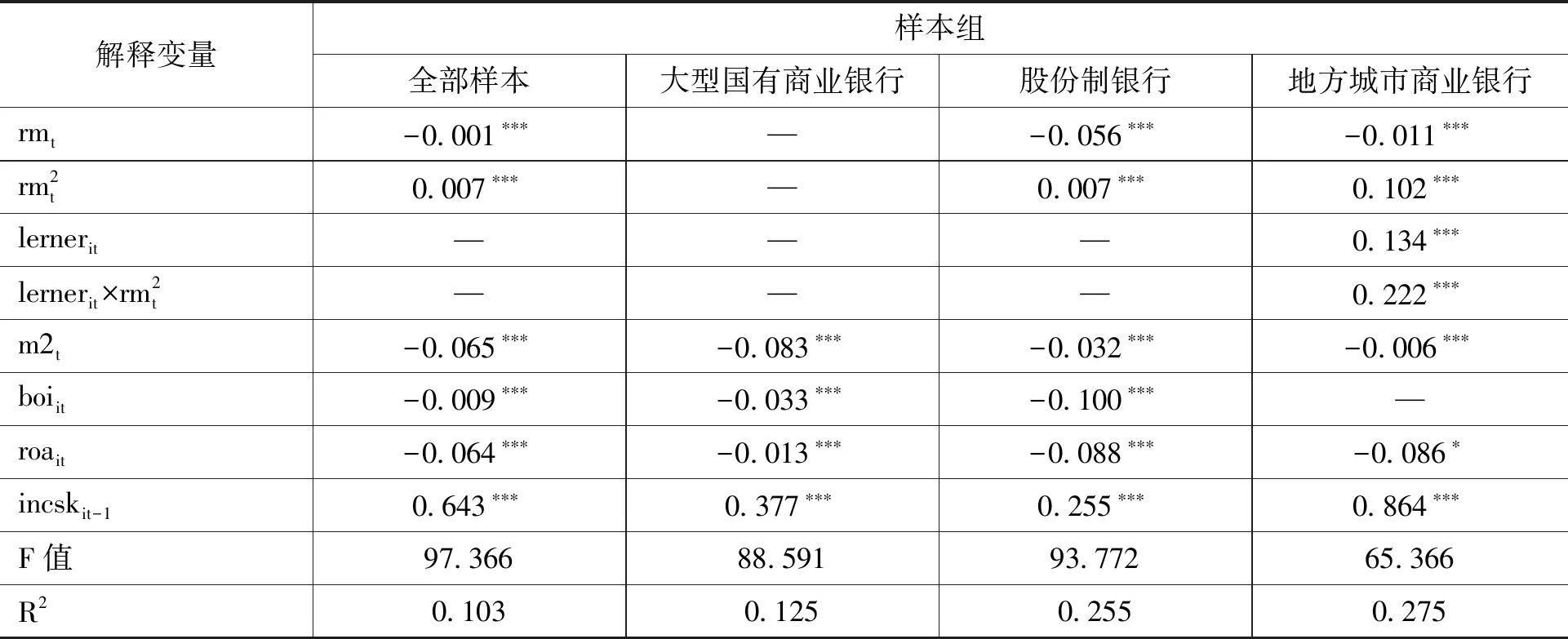

在此基礎上進一步考察利率市場化與商業銀行收入波動性間的關系。由表3可知,除大型商業銀行外,在其他樣本組中利率市場化程度的加深對商業銀行收入波動均存在顯著的熨平效應,即利率市場化能夠提升商業銀行的收入穩定性,從而降低波動性風險,但這種熨平效應也存在倒U型轉變。隨著利率完全市場定價機制的建立,商業銀行特別是城市銀行間同業競爭的加劇與存貸客戶的爭奪,將進一步強化存貸客戶的議價能力,從而放大了利差震蕩幅度,進而降低了商業銀行利息收入的穩定性。

控制變量方面,與理論預期相一致,商業銀行盈利能力roait、中間業務占比boiit均與收入波動性顯著負相關。這說明在存貸款市場競爭趨于激烈的同時,盈利能力及中間業務拓展能力將成為商業銀行穩定收入及現金流的關鍵環節。中間業務競爭而非價格競爭,將是更為符合商業銀行長遠價值實現與風險管理需要的占優策略。

商業銀行收入波動風險決定模型的估計結果同樣證實。我國商業銀行間表現出顯著的異質性特征,即利率市場化對不同類型商業銀行收入波動風險的差異性影響,更多地取決于利率完全市場化前提下的商業銀行間競爭策略差異。大型商業銀行,由于具備更多的通過中間業務收入及業務創新平滑價格風險的能力,因而相較地方城市商業銀行表現出更低的價格敏感性。

表3商業銀行收入波動風險決定模型估計結果

四、結 論

本文利用古諾均衡模型與計量模型從數理與實證兩個層面對我國利率市場化對商業銀行風險水平的實際影響進行了檢驗,結論表明,當以存貸比衡量銀行風險時,在我國“先貸款、后存款”的利率市場化漸進改革策略下,商業銀行風險與存貸款利率水平間均表現為正相關。這意味著價格競爭將導致銀行風險的積累,但在具體時期內,由于銀行價格競爭策略與具體價格變動方向的差異,利率市場化對銀行風險的影響總體呈現“先降后升”的趨勢特征。

本文的實證結論進一步為上述分析提供了證據,即我國利率市場化對商業銀行經營風險的影響表現為非線性影響模式。伴隨著利率市場化的推進,商業銀行風險承擔呈現出倒U型“先降后增”的趨勢,并且無論是從違約風險還是收入穩定性風險看,這種倒U型影響機制均存在。而U型拐點的出現,主要是源自商業銀行競爭策略以及價格競爭強度的差異。

本文分樣本估計結果表明,利率市場化對商業銀行風險水平的影響存在異質性特征。以五大國有商業銀行為代表的大型商業銀行,在利率市場化環境中更偏好于采取非價格的、相對保守的競爭策略, 也使得其風險水平對利率市場化的敏感性較低,但大量地方城市商業銀行由于普遍存在強化價格競爭的激勵性策略偏好,價格信號的理順所導致的違約與波動風險積累問題成為未來一段時期內亟待解決的現實問題。

將結論進一步拓展到政策層面,雖然以存款保險制度為代表的強化風險監管措施能夠一定程度上緩解利率市場化對商業銀行的負面沖擊,且商業銀行中間業務的拓展也能夠有效降低價格競爭導致的利差變動所形成的風險積累,但異質性影響機制的存在表明央行今后的風險監測重心應該向中小銀行偏移。同時建立差異的、動態的監管體系才能夠將異質性風險納入到央行的完整監管框架中,從而保證足夠的風險監管效率。

利率市場化的形成對商業銀行風險管理模式提出了巨大挑戰。如何平衡利率市場定價與價格競爭間的關系,探尋市場化價格體系中的最優競爭策略,建立經營風險與存貸款利率定價間的聯動平臺,從而提升系統性風險防范能力,將決定著未來商業銀行的市場競爭能力。優化資本金結構、加速業務創新、積極拓展非息收入渠道將是讓諸多中小銀行擺脫單一價格競爭模式,實現差異化服務與建立共贏金融生態圈的可行之路。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18