大尺寸薄壁中空平板陶瓷膜項目可行性分析

2019-06-03 01:29:42何穎皎

中國鄉鎮企業會計 2019年5期

何穎皎

引言

平板陶瓷膜產品是目前國際上最為新興的膜生物反應器(MBR)水處理系統的核心部件。該產品具有機械強度高、化學穩定性好、透水性高、耐氧化、抗污染性好、易于清洗再生、使用壽命長等優點。我國對該產品的研究起步較晚,長期依賴從國外進口,某企業經過近三年的努力終于掌握了高性能平板陶瓷膜產品的制作技術。通過可行性分析,認為該項目適應國內和國際產業總體前進趨勢,是國家支持和鼓勵發展的產業,產品市場前景良好,可以達到預期的目標,該項目的實施可獲得良好的經濟及社會效益。

一、項目概況

本項目采用W 型氧化鋁為主要材料,采用擠出成型工藝,生產表面涂覆納米氧化鋁陶瓷膜的大尺寸薄壁中空平板陶瓷膜產品。項目占地面積12000 平米,廠房倉庫等配套面積4000 平米。本項目實施達產后,將形成年產20 萬平方米平板陶瓷膜的生產規模。本項目以“綠色、節能、環保”為原則,目標是成為國內技術領先和最大的平板陶瓷膜產品生產基地。本項目的建成將有助于提高我國大尺寸薄壁中空平板陶瓷膜生產的技術水平,有利于打破國外膜生物反應器(MBR)水處理系統在國內的壟斷。

項目總投資5015.5 萬元,其中:建設投資4272.64 萬元,流動資金630.67 萬元,項目建設完達產后年銷售達5600 萬元。

二、可行性分析

(一)政策可行性分析

膜材料與膜技術一直是國家鼓勵發展和重點支持的領域,21世紀的多數工業中,膜技術扮演著戰略的角色,誰掌握了膜技術,誰就掌握了21世紀的未來。《國家中長期科學和技術發展規劃綱要》在優先主題“基礎原材料”中提出要重點研究開發“分離材料”,陶瓷膜是分離材料的重要組成部分,從九五開始一直得到國家相關部委的重點支持。《十三五科學與技術發展規劃》中,在促進重點產業技術升級,高性能分離膜材料被列為產業關鍵技術攻關示范重點;要重點開發水處理膜、氣體分離膜、特種分離膜等膜材料。

(二)市場可行性分析

平板陶瓷膜用于生物反應器(MBR)水處理系統,具有出水水質高、占地面積小、運營成本低、自動化程度高等諸多優勢,可有效實現工業污水處理和再生水回用,解決城市缺水和污水排放問題,在水處理領域具有巨大市場前景。

在自來水市場方面,超濾將成為第三代城市飲用水凈化工藝的核心技術,在污水處理市場方面,陶瓷平板膜主要應用于生活污水、含油廢水、紙漿廢水、染料廢水、食品工業、制藥工業、制革廢水、電鍍廢水、線路板廢水、金屬加工、生物產品加工等領域廢水處理,可以應用的廢水類型水量占全國總污水排放量的70%,工業廢水和城鎮廢水處理總量約為每年400 億立方米,扣除損耗和適用范圍的影響,實際上陶瓷平板膜可適用的水總量為252億立方米,市場潛力巨大。

(三)技術可行性分析

平板陶瓷膜成套生產技術核心內容是平板陶瓷膜配方及與之相匹配的工藝和生產設備。在這方面,國外長期對我國進行技術封鎖,國內相關院校、企業也多次赴國外進行考察學習,但效果不明顯,面對巨大的市場前景,我公司與中科院過程所和清華大學環境學院緊密合作,經過近三年的努力終于掌握了大尺寸薄壁中空平板陶瓷膜的生產技術,研制的大尺寸薄壁中空平板陶瓷膜具有以下創新點:

1.采用梯度微孔膜結構,不僅使平板膜的氣孔率得到了較大幅度的提高,降低了陶瓷平板膜的過濾壓力,增大了膜通量,而且平板膜的韌性和抗折強度也有不同程度的提高,有效地解決了目前市場上陶瓷平板膜產品普遍存在的過濾阻力大、水通量小、反沖再生效果差等缺陷。

2.解決了大尺寸薄壁中空平板陶瓷纖維膜支撐體的成型技術難題;確定了支撐體材料配方體系及塑性泥團的制備工藝;完成了模具的設計、優化、加工及擠出成型參數的確定。

3.采用微波干燥技術及疊層燒成方式,解決了平板陶瓷纖維膜干燥燒成過程中出現的變形、開裂等技術難題。

4.采用低溫燒結技術,實現了平板陶瓷纖維膜納米分離膜層的制備技術研究,原創性的完成了在氧化鋁系配方中加入陶瓷纖維的配方研究。

5.完成了平板陶瓷膜組件的設計開發工作,完成了膜組件的結構設計、集水槽的設計以及組件的密封技術研究,開發了系列膜組件,完成了部分應用試驗。

經過努力,平板陶瓷膜的生產已形成了完整的工藝,可進行正常的工業化批量生產。產品性能的穩定性和一致性證明了此項技術完全適用于工業化生產,并可根據條件變化和目標要求對產品性能進行設計,實現了產品性能的可控性,技術上已完全成熟。

(四)財務可行性分析

1.產品方案及價格

本項目實施達產后,將形成年產20 萬平方米平板陶瓷膜的生產規模。根據目前市場價格、今后的市場走勢及對未來市場發展趨勢,預測產品售價280 元/m2。企業可實現年均銷售收入5600 萬元,(測算銷售收入時,視產量為銷量)。

2.投資估算、投資計劃與資金籌措

(1)本項目建設投資估算4272.64.萬元,流動資金630.67 萬元,建設期利息112.16 萬元,項目總投資5015.5 萬元。

(2)建設投資4272..64 萬元中,自有資金占30%(1281.79萬元),銀行借款占70%(2990.85 萬元),年貸款利率9%;建設期貸款利息用自有資金償還為112.16 萬元;流動資金630.67 萬元中,自有資金占30%(189.2 萬元),銀行借款占70%(441.47 萬元),年貸款利率4.35%。

(3)項目實施進度:項目建設期5 個月,投產期1年7 個月(第1年達產50%,第2年達產80%);項目計算期15年(含建設期、投產期)。

3.總成本費用估算

(1)正常年份原材料、燃料與動力消耗分別為1771.92 萬元、198 萬元、178.12 萬元(均為外購)

(2)勞動定員及工資福利費

勞動定員22 人,生產人員16 人,管理人員6 人。人員工資平均按10 萬元/人年測算,項目工資福利費為220 萬元 /年。

(3)其他

制造費用為525.9 萬元/年,管理費用為90.1 萬元/年,正常年份營業費用為448 萬元/年,財務費用為260.51 萬元 /年。

其它費用:其他管理費用:按工資及福利費的40%計取。其他制造費用:按固定資產原值的2%測算。

擴建項目投產期(第3年數據)企業生產負荷達到100%時的成本及費用:總成本費用3692.54 萬元(其中固定成本1096.5 萬元),經營成本3070.74 萬元。

4.財務盈利能力分析

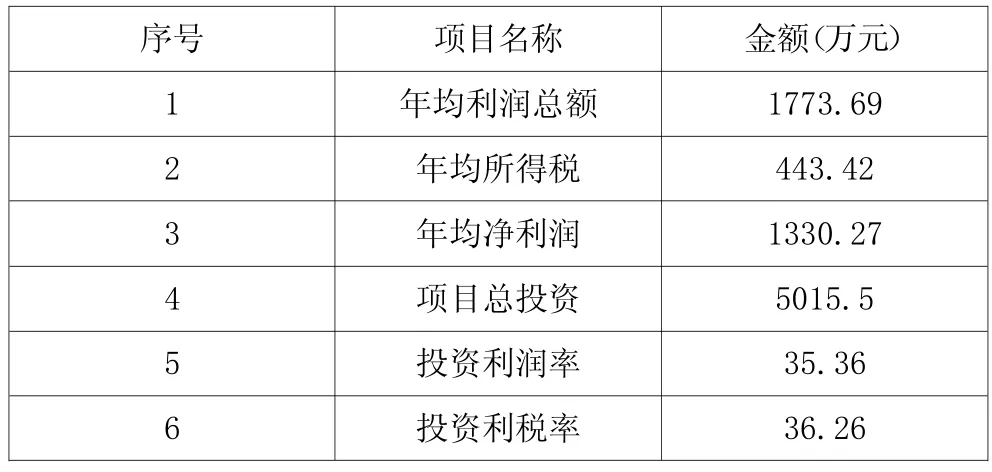

根據現金流量表得出有關評價指標(如表1)

上述指標中,財務內部收益率均高出本行業的基準收益率12%,說明項目盈利能力即滿足企業的期望值,也滿足行業的要求。財務凈現值均為正值,該項目在財務上是接受的。投資回收期均小于本行業基準回收期,這表明項目投資能按時收回。

表1 各項評價指標表

根據損益表計算各項靜態評價指標如表2:

表2 損益表評價指標

本項目投資利潤率和投資利稅率均高出本行業基準投資利潤率和投資利稅率,說明單位投資對國家積累的貢獻有較高的水平。

5.不確定性分析

(1)盈虧平衡分析

項目達到設計能力和還清借款時年總成本費用為3692.54 萬元,其中固定成本為1096.5 萬元,變動成本為2596.04 萬元,年營業稅金及附加(不含增值稅)為46.95萬元,年銷售收入為5600 萬元,以所得稅前生產能力利用率表示的盈虧平衡點(BEP)為37.08%,如圖一盈虧平衡分析圖

圖一 盈虧平衡分析圖

該項目生產達到設計能力的37.08 時,企業可以不盈不虧,因此該項目有一定的抗風險能力。然而企業應重視市場的風險變化,加強企業內部管理,努力降低成本,開拓市場。投資者可敏銳地觀察市場動態,在經營過程中及時掌握價格信息調整銷售方案,對不利因素變化進行控制和規避,進一步增強本企業的抗風險能力。

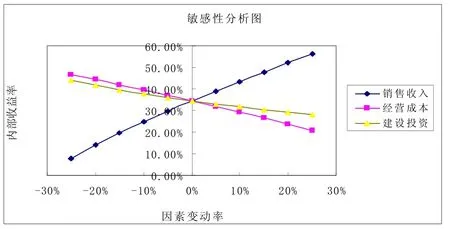

(2)敏感性分析

就該項目的銷售收入、經營成本、建設投資三個因素變化對所得稅后的全部投資財務內部收益率進行敏感性分析,如圖二。

圖二 敏感性分析圖

由圖二可以看出,銷售收入最為敏感,當銷售收入下降大約23%時,項目將變為不可行;其次是經營成本,建設投資為最不敏感的因素。

6.財務評價結論

本項目稅后投資內部收益率為34.5%,而本行業基準內部收益率為12%,稅后投資回收期是3.2年,也低于本行業基準投資回收期,充分顯示此項目具有良好的盈利能力。此項目的財務評價優良,因此,項目具有很強的可行性。

三、結語

本項目屬于高新技術產業項目,符合國家、地方的產業政策,產品為高附加值、投資回報率較高的產品。項目投產后,正常年份年銷售收入5600 萬元,總投資收益率35.36%,年均利潤總額1773.69 萬元,年均所得稅443.42萬元,稅后利潤1330.27 萬元,稅后投資回收期3.2年,具有顯著的經濟和社會效益。