2018 建筑裝飾藍(lán)皮書(二)中國建筑裝飾市場發(fā)展分析報告

2019-06-05 02:06:28

中國建筑裝飾裝修 2019年4期

一、中國建筑裝飾市場的發(fā)展現(xiàn)狀

經(jīng)過三十多年的發(fā)展,無論是市場從業(yè)者還是行業(yè)協(xié)會都在有意識地推動中國建筑裝飾市場的成熟發(fā)展,遏制“散、小、亂”狀態(tài)的持續(xù),鼓勵優(yōu)質(zhì)企業(yè)的成長,整個市場的發(fā)展在國家政策的引導(dǎo)下,充分利用國內(nèi)外的發(fā)展機遇,并積極滿足消費者的多樣訴求,實現(xiàn)了質(zhì)的提升,主要表現(xiàn)在大型優(yōu)質(zhì)企業(yè)的培育,市場集中度的提高,海外業(yè)務(wù)的激增,二、三線城市業(yè)務(wù)的傾斜,二次裝修和改造性裝修份額的增加等。

(一)建筑裝飾市場的發(fā)展概況

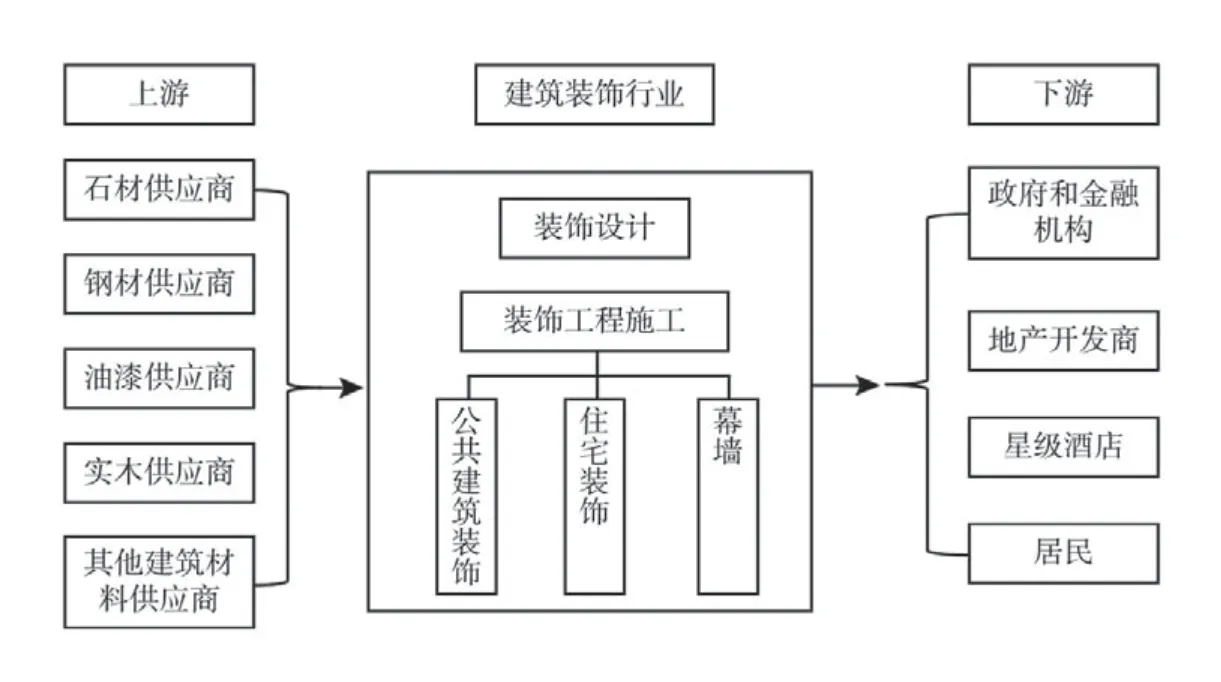

建筑裝飾業(yè)與房屋和土木工程建筑業(yè)、建筑安裝業(yè)、其他建筑業(yè)共同屬于建筑業(yè)的范疇,其中包括公共建筑裝飾、住宅裝飾和幕墻這三大塊內(nèi)容,同時建筑裝飾設(shè)計內(nèi)容日漸重要并被納入建筑裝飾行業(yè)。而且,建筑裝飾行業(yè)也是一個與上下游行業(yè)聯(lián)系緊密的行業(yè):在上游,石材供應(yīng)商、鋼材供應(yīng)商、油漆供應(yīng)商、實木供應(yīng)商、其他建筑材料供應(yīng)商,為建筑裝飾市場提供裝飾所需的材料;在下游,建筑裝飾市場面對的是政府和金融機構(gòu)、地產(chǎn)開發(fā)商、星級酒店以及居民的裝修需求與委托(見圖1)。

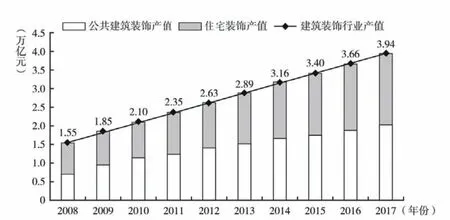

根據(jù)中裝新網(wǎng)公布的統(tǒng)計數(shù)據(jù),2008年國際金融危機爆發(fā)以來,中國建筑裝飾行業(yè)的市場規(guī)模持續(xù)擴(kuò)大,產(chǎn)值從2008年的1.55 萬億元增加到2017年的3.94 萬億元,總規(guī)模在九年里增加了2.39 萬億元,年均增速為11%左右,市場規(guī)模顯著擴(kuò)大;同時,產(chǎn)值的年度增長速度卻逐步放緩,2008~2009年的增速為19.35%,2016~2017年的增速降為7.65%,從兩位數(shù)增速下降到個位數(shù)增速,增速下降了近12 個百分點。在市場組成中,公共建筑裝飾和住宅裝飾分別占據(jù)著中國建筑裝飾市場的半壁江山,共同刺激了整個市場規(guī)模的擴(kuò)大,而且從2009年開始,公共建筑裝飾市場份額已經(jīng)超過住宅裝飾市場,展現(xiàn)出新的發(fā)展活力和市場驅(qū)動力(見圖2)。

(二)市場集中度提高

圖1 建筑裝飾市場內(nèi)容及產(chǎn)業(yè)鏈條

圖2 2008~2017年中國建筑裝飾市場產(chǎn)值

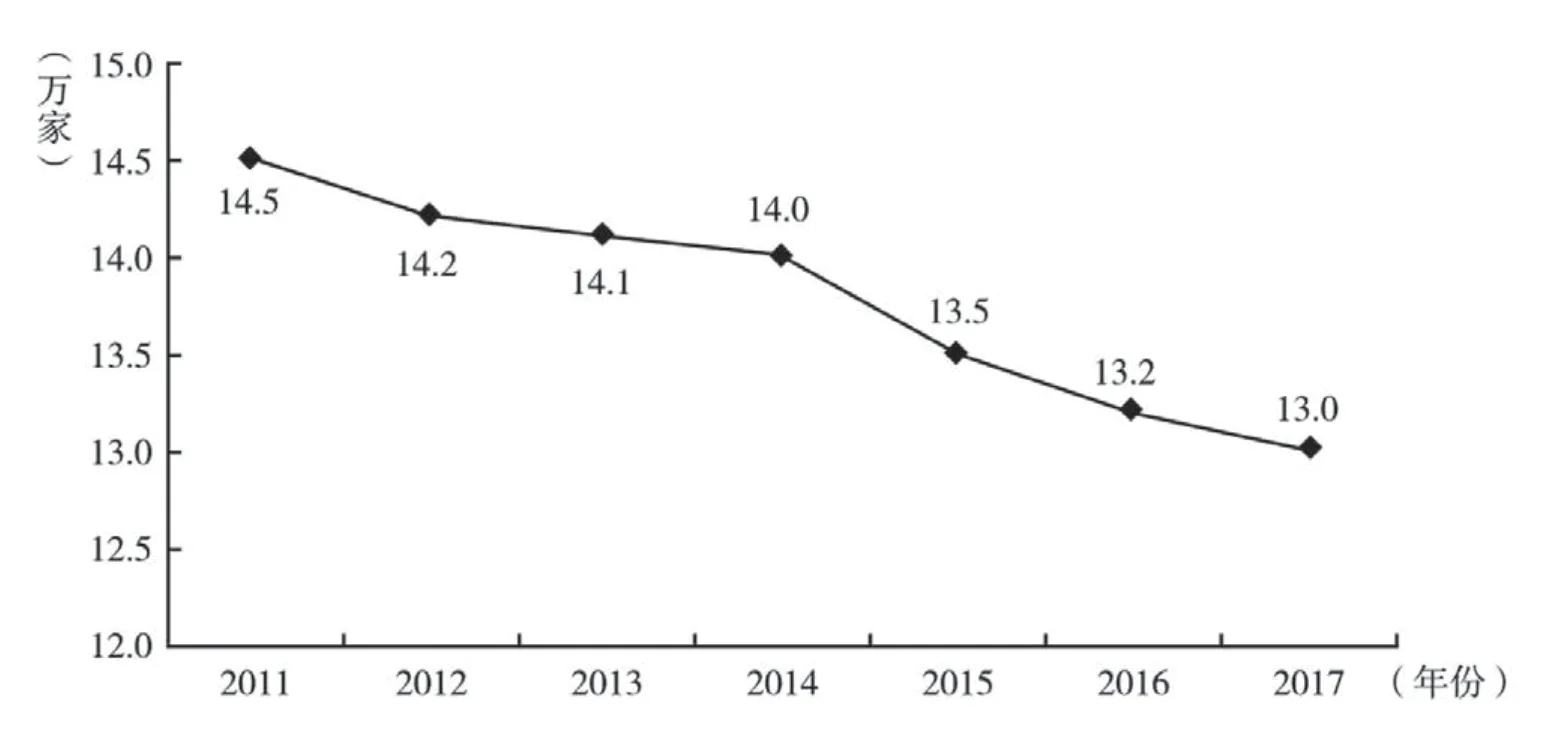

隨著市場經(jīng)濟(jì)的發(fā)展、國家政策的引導(dǎo)以及行業(yè)協(xié)會的規(guī)范,中國建筑裝飾市場逐步成熟,過度分散的狀況日漸改善,并逐漸涌現(xiàn)出一批資質(zhì)高、規(guī)模大、具有一定市場影響力的大中型企業(yè)。截止到2017年,中國建筑裝飾市場的企業(yè)數(shù)量繼續(xù)減少,市場集中度持續(xù)提高。根據(jù)中國建筑裝飾協(xié)會提供的數(shù)據(jù)來看,盡管中國建筑裝飾市場的市場規(guī)模不斷擴(kuò)大,整個市場的企業(yè)數(shù)量卻表現(xiàn)出穩(wěn)定的減少趨勢,從2011年的14.5 萬家減少到2017年的13萬家,6年共有1.5萬家企業(yè)退出了市場,以承接散戶裝修的低資質(zhì)小企業(yè)為主,并不涉及資質(zhì)優(yōu)良的企業(yè),同時中高端的企業(yè)得以發(fā)展(見圖3)。

除了企業(yè)數(shù)量以外,本文選擇五個企業(yè)的市場集中度(CR5)①對中國建筑裝飾市場的壟斷程度進(jìn)行測算,以觀察市場結(jié)構(gòu)的真正變化。截止到2017年,中國建筑裝飾市場排名前五的企業(yè)分別為金螳螂、寧波建工、廣田集團(tuán)、全筑股份和亞廈股份,這五家企業(yè)2017年營業(yè)收入分別為209 億元、147 億元、125億元、46 億元和40.58 億元,合計為567.88億元,在整個市場中占據(jù)的份額為1.44%,這一比例相較于2016年的1.39%,提高了0.05個百分點。可見,中國建筑裝飾市場的集中度是不斷提高的,但是這種改善的幅度并不顯著,整體上看,中國建筑裝飾市場的集中度仍然較低,而且集中度的提高并不意味著市場競爭力的降低,例如全筑股份就由2016年的全行業(yè)前五,到2017年前進(jìn)到全行業(yè)前四。

其中的中國家裝市場(住宅裝飾市場),同樣處于市場集中度較低的位置,但是也在持續(xù)提高。根據(jù)高盛公司公布的研究報告,中國家裝市場的市場規(guī)模很可能在2020年前擴(kuò)大60%,而且其將家裝市場劃分為裝修和家具、改造、家用品、大型烹飪設(shè)備、白色家電和其他設(shè)備這六大類,其中除了白色家電市場已經(jīng)趨于成熟,形成了海爾、美的等幾大巨頭共存的狀態(tài)外,其他五類仍處于快速發(fā)展的階段,還沒有出現(xiàn)具有壟斷地位或寡頭地位的公司[1]。

缺乏實力雄厚的領(lǐng)導(dǎo)型企業(yè),很容易限制整個市場的壯大發(fā)展。在缺乏領(lǐng)導(dǎo)企業(yè)引領(lǐng)的狀態(tài)下,家裝企業(yè)的施工質(zhì)量參差不齊,多數(shù)企業(yè)處于低端的價格競爭階段,設(shè)計、施工質(zhì)量水平不高,不能滿足容量不斷攀升的高端市場需求,同時混亂的市場行為變相加劇市場的不健康競爭,持續(xù)、有序的健康市場競爭狀態(tài)的形成,仍需要一定時間的積累,這離不開市場自身和政府的共同努力。

圖3 2011~2017年中國建筑裝飾企業(yè)數(shù)量

(三)建筑裝飾市場的新趨勢

2017年是“十三五”規(guī)劃承上啟下的一年,是我國經(jīng)濟(jì)發(fā)展進(jìn)行供給側(cè)結(jié)構(gòu)性改革的第二年,還是房地產(chǎn)業(yè)、建筑業(yè)、建材業(yè)等行業(yè)深刻調(diào)整的一年。在多期影響因素的效果疊加之下,中國建筑裝飾市場在繼續(xù)增強前期發(fā)展趨勢的同時,還展現(xiàn)出一些新的變化。

首先,中國建筑裝飾市場仍然展現(xiàn)出積極發(fā)展的朝陽產(chǎn)業(yè)特征,而且這種發(fā)展日趨成熟、有序、健康。而且中國住宅裝飾市場的擴(kuò)大也吸引了高盛等國際分析公司的注意,認(rèn)為中國市場具備繼續(xù)擴(kuò)大的極大潛力,并很有可能將在2022年左右超越美國,成為全球最大的家裝市場[2]。與此同時,中國住宅裝飾市場中資質(zhì)低劣小企業(yè)的逐步退出、國家陸續(xù)推出的相關(guān)針對性政策、中國建筑裝飾協(xié)會引導(dǎo)作用的發(fā)揮,以及消費者消費觀念的成熟等眾多因素,共同規(guī)范了中國建筑裝飾市場的發(fā)展,發(fā)展路徑和發(fā)展目標(biāo)不斷完善。

其次,中國建筑裝飾市場在立足本土市場的同時,充分利用“一帶一路”倡議等合作契機,積極拓展海外市場。中國提出“一帶一路”倡議、“共建人類命運共同體”理念等國際合作規(guī)劃,日漸成熟的中國建筑裝飾企業(yè)得到了“走出去”、拓展海外市場的重要機會。在2017年,中國建筑裝飾企業(yè)的境外工程完成量達(dá)950 億元,較上年增幅超過70%,“走出去”的企業(yè)數(shù)量超過2000 家,涉及的國家增多,主要分布在“一帶一路”沿線。

再次,在房地產(chǎn)行業(yè)的引致作用下,中國建筑裝飾市場的發(fā)展重點從一線城市,向二、三線城市甚至更低層級的城市流動,農(nóng)村地域市場也表現(xiàn)出突出的增長勢頭。中國城市化建設(shè)的重點,由一線城市逐漸轉(zhuǎn)移到二、三線城市,甚至是小城鎮(zhèn),這些城鎮(zhèn)在吸引人口集聚的同時,注重城鎮(zhèn)環(huán)境的優(yōu)化和居民生活質(zhì)量的改善,雙重需求形成對建筑裝飾市場新的需求,而且這種需求規(guī)模龐大且穩(wěn)定。2020年全面建成小康社會的重點和難點在農(nóng)村和農(nóng)民,農(nóng)村的基礎(chǔ)設(shè)施建設(shè)、農(nóng)村環(huán)境綜合治理、農(nóng)民居住環(huán)境改善,還有推行多年的“家電下鄉(xiāng)”等,都包括了建筑裝飾的內(nèi)容,而且農(nóng)村市場規(guī)模龐大,且處于開發(fā)的初期,這必將成為中國建筑裝飾企業(yè)的新市場。

最后,中國建筑裝飾市場出現(xiàn)市場重構(gòu)的趨勢,這種重構(gòu)既來自建筑裝飾市場自身,也受到其他相關(guān)市場的影響。隨著市場的成熟和企業(yè)的發(fā)展壯大,中國建筑裝飾市場內(nèi)部出現(xiàn)了兼并重組的趨勢,大型企業(yè)積極謀求發(fā)展壯大,而且互聯(lián)網(wǎng)平臺的搭建,造成了事實上和非事實上的市場集中化。同時,黨的十八大以來,中國城市建設(shè)中重視修復(fù)城市中被破壞的自然環(huán)境和地形地貌,拆除違章建筑,建筑節(jié)能減排更新,建筑的改造性裝修裝飾[3],還有商品性住房的重新裝修等,房屋出租帶來的建筑裝修與改造,導(dǎo)致了中國建筑裝飾市場中二次裝修、改造房份額的提高,而且中國建筑裝飾協(xié)會也判斷2018年這兩者仍會保持市場規(guī)模的增長。

二、中國建筑裝飾細(xì)分市場的發(fā)展現(xiàn)狀

粗略來看,公共建筑裝飾市場和住宅裝飾市場勢均力敵,并共同構(gòu)成了中國的建筑裝飾市場,由于包括內(nèi)容的巨大差異以及發(fā)展動力來源的區(qū)別,公共建筑裝飾市場和住宅裝飾市場也在2017年表現(xiàn)出有差異的發(fā)展?fàn)顩r和未來發(fā)展趨勢。鑒于此,本部分分別對兩個市場進(jìn)行區(qū)別分析。

(一)公共建筑裝飾市場的發(fā)展現(xiàn)狀

截至2017年末,公裝市場的產(chǎn)值從2008年的0.7 萬億元增加到2017年的2.03萬億元,總規(guī)模擴(kuò)大了1.33 萬億元,年均增長率為12.56%。自2008年金融危機后,公裝市場規(guī)模仍然表現(xiàn)出穩(wěn)定的增長趨勢,其規(guī)模增速卻在波動中逐步放緩,從2008~2009年的35.71%下降到2016~2017年的7.98%,共下降了27.73 個百分點。

然而,在中國公裝市場總規(guī)模增長放緩的同時,很多細(xì)分市場卻在新動力的推動下,獲得了突出的新發(fā)展。在2017年的公裝市場組成中,改造性裝修裝飾居于首位,年產(chǎn)值達(dá)9500 億元,其次為建筑幕墻,年產(chǎn)值為3600億元,經(jīng)過三十多年從無到有的發(fā)展,中國已經(jīng)成為世界上最大的幕墻生產(chǎn)國和使用國[4],建筑幕墻的工程總產(chǎn)值也從2010年的1500億元增長到2017年的3645 億元,增加了2145 億元,增幅達(dá)1.43 倍。同時,建筑裝飾公司充分利用“一帶一路”的發(fā)展契機,積極拓展海外業(yè)務(wù),境外工程的年產(chǎn)值增長迅速,從2016年的550 億元快速增加到2017年到950 億元,增幅達(dá)72.73%左右,工程所在國數(shù)量也顯著增加[5]。

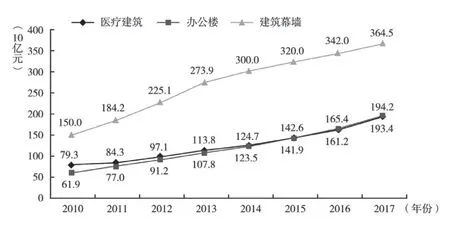

自2010年開始,公共交通、醫(yī)療建筑、學(xué)校、辦公樓和商業(yè)樓宇等,或以穩(wěn)定的趨勢或以強勁的增長,成為公裝市場發(fā)展的新熱點。其中,隨著居民意識的覺醒和中國對醫(yī)療衛(wèi)生事業(yè)的投入,自2010年開始,醫(yī)療建筑裝飾的市場規(guī)模保持了兩位數(shù)的復(fù)合年增長率,市場規(guī)模也從2010年的793 億元增加到2017年的1934億元,增長了1141億元,增幅達(dá)1.44倍。同時,隨著中國城市化的持續(xù)深入,北上廣等一線城市依舊保了對辦公樓的過高需求,需要刺激二、三、四線城鎮(zhèn)的辦公樓發(fā)展,吸納、轉(zhuǎn)移一線城市的超額需求,表現(xiàn)在市場上就是辦公樓裝飾市場規(guī)模從2010年的619 億元增加到2017年的1942 億元,增加了1323億元,增幅達(dá)2.14 倍(見圖4)。除此之外,商業(yè)建筑裝飾市場同樣增長迅速,這主要是居民可支配收入增加、城鎮(zhèn)發(fā)展、服務(wù)業(yè)內(nèi)容向休閑領(lǐng)域傾斜等多方因素共同刺激的結(jié)果[6]。

(二)住宅裝飾市場的發(fā)展現(xiàn)狀

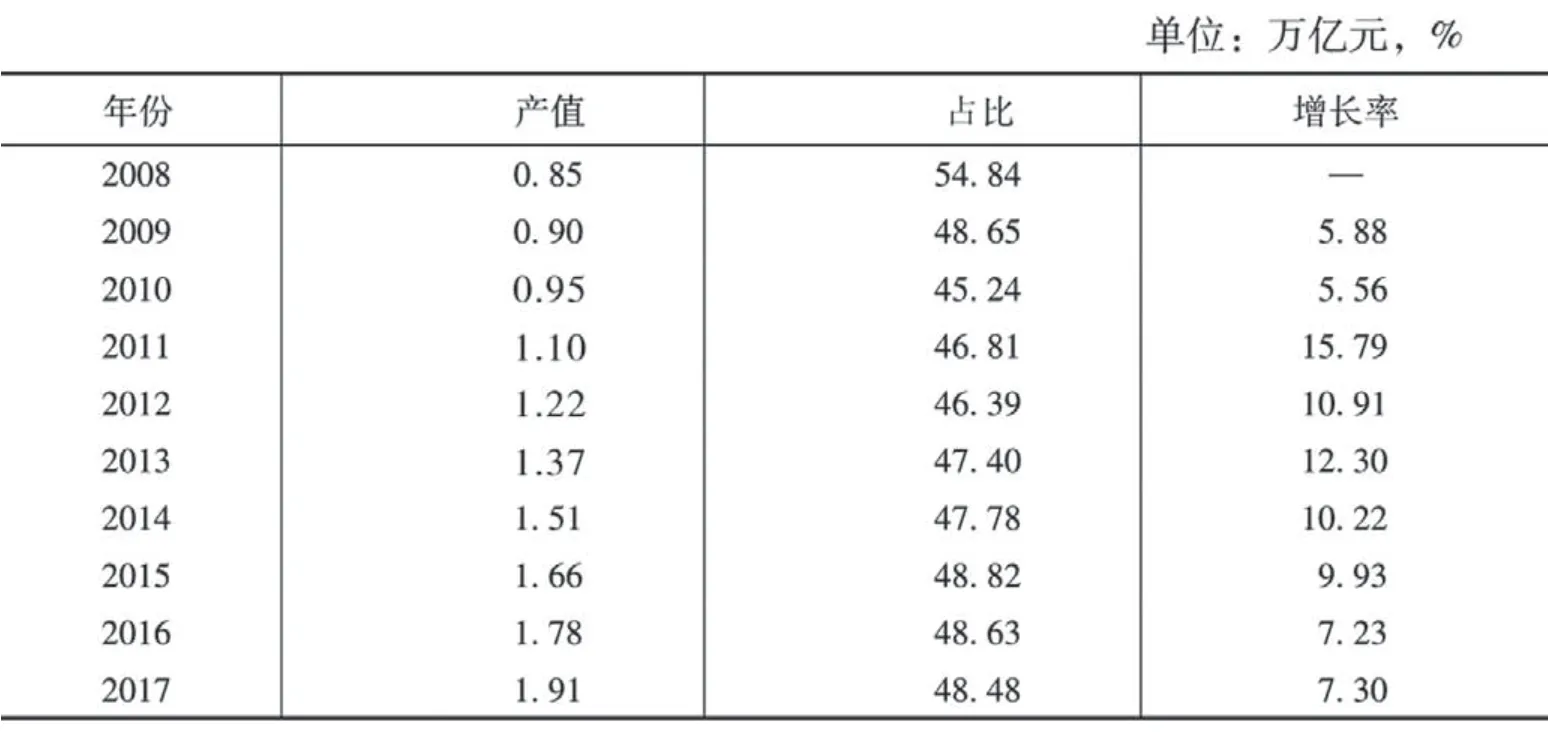

住宅裝飾市場曾占據(jù)中國建筑裝飾市場中最大的市場份額,但是自2009年被公裝市場超過后,就一直居于市場第二位,到2017年這一市場份額為48.48%。

根據(jù)統(tǒng)計數(shù)據(jù)(見表1),住宅裝飾市場的市場規(guī)模持續(xù)擴(kuò)大,產(chǎn)值從2008年的0.85萬億元增加到2017年的1.91 萬億元,總規(guī)模擴(kuò)大了1.06 萬億元,增幅達(dá)1.25 倍,年均增長率為9.41%。住宅裝飾主要涉及精裝修成品房、新建毛坯房住宅、改造性住宅這三種類型,其年完成工程產(chǎn)值分別為7600 億元、5500億元和6000 億元,而且改造性住宅裝飾市場在2017年擴(kuò)張顯著,年增長幅度達(dá)13.21%左右[5]。

圖4 2010~2017年部分公裝細(xì)分市場的市場規(guī)模

住宅裝飾市場產(chǎn)值的增速則處于持續(xù)波動中,受到金融危機的波及,2009年和2010年的增速放緩,年增速不足6%;從2011年開始恢復(fù)到兩位數(shù)的增長速度,這種快速增長并沒有持續(xù)太久,到2015年就下降到9.93%;總體上看,“十三五”期間,住宅裝飾市場的增速相對放緩,2016年和2017年的增速分別為7.23%、7.30%。(見表1)

表1 2008~2017年中國住宅裝飾市場產(chǎn)值

(三)住宅裝飾市場的發(fā)展趨勢

首先,發(fā)展過程中逐步壯大的綠色化、多樣化和個性化趨勢,在中國住宅裝飾市場中持續(xù)增強。同時,自然環(huán)境、社會環(huán)境和人類身體健康的和諧也成為住宅裝飾市場的發(fā)展方向之一,而且《建筑節(jié)能與綠色建筑發(fā)展“十三五”規(guī)劃》,也對建筑裝飾裝修的綠色、節(jié)能發(fā)展提出發(fā)展目標(biāo)和強制性標(biāo)準(zhǔn)。2017年,中國住宅裝飾市場沿著綠色化、多樣化和個性化的趨勢繼續(xù)發(fā)展,并隨著“十三五”規(guī)劃的推進(jìn)得到了有計劃的增強。

其次,全裝修的趨勢增強,并在2017年取得跨越式發(fā)展。在追求設(shè)計感、智能化、綠色化、多樣化,還要與居住者的個性和生活品質(zhì)相匹配的情況下,為了更好地適應(yīng)這些訴求,從國家政策到地方住宅裝飾市場都積極推動“全裝修”的發(fā)展。“全裝修”已經(jīng)成為中國住宅裝飾市場新的前進(jìn)方向,且這種趨勢強勁。

再次,房地產(chǎn)市場的變動帶動了中國住宅裝飾市場的新趨勢。2017年中國房地產(chǎn)有幾個顯著的變化:限購限貸限售疊加土拍收緊,并積極培育住房租賃市場;三、四線城市在寬松的政策環(huán)境以及棚改貨幣化支持下,樓市全面回暖,而重點城市則處于嚴(yán)厲政策管控下,銷售面積增幅回落,導(dǎo)致三、四線城市成為住宅裝飾市場新的需求增長區(qū)域,同時越來越多的存量房屋裝修達(dá)到使用期限,二次裝修成為新的增長熱點,房地產(chǎn)市場的總體穩(wěn)定增長對精裝修提出更為廣闊和緊迫的需求,加之租賃市場的繁榮,也日益推動住宅裝飾設(shè)計、材料、施工等的標(biāo)準(zhǔn)化。

最后,在長期和短期多方面因素的刺激下,2017年的住宅裝飾市場面臨成本上升的沖擊。在國家政策方面,對運輸車輛、載物重量等很多方面都做出了詳細(xì)規(guī)定,“限載令”的實施,會造成材料運輸成本30%的漲幅;另外,2016年5月開始全面推開“營改增”試點,被納入試點的建筑業(yè)受到的沖擊較大,稅率從3%上調(diào)至17%,加入成本的稅收顯著增加。在市場成本方面,材料和人工勞動在住宅裝飾成本中占據(jù)著較大的份額,近些年人工成本上漲帶來人工費的增加,原料成本增加造成建材的漲價,國內(nèi)能源價格上升和國際提價等因素造成的輔料漲價、物流公司提價,金屬原料提價導(dǎo)致的五金漲價,還有庫房和店鋪租金的上漲等,從人到物的成本全面上漲對住宅裝飾市場的正常經(jīng)營和盈利提出了嚴(yán)峻的考驗,應(yīng)對成本上漲的階段很有可能成為市場重新洗牌和優(yōu)勝劣汰的階段。

三、中國建筑裝飾市場的重構(gòu)

在發(fā)展新趨勢的作用下,隨著市場主體和市場行為的成熟,中國建筑裝飾市場通過大型企業(yè)的培育、互聯(lián)網(wǎng)平臺的打造和行業(yè)協(xié)會力量的發(fā)揮等形式,實現(xiàn)了賣方市場的重構(gòu)。隨著房地產(chǎn)市場發(fā)展的限制,以及住宅生命周期的變化,二次裝修和改造房裝修的市場需求日益顯著,這刺激了建筑裝飾市場從新房精裝修向二次裝修和改造房裝修傾斜。

(一)重構(gòu)建筑裝飾市場的動力

本文所關(guān)注的中國建筑裝飾市場的重構(gòu),一個關(guān)注點是賣方主體之間的競爭與合作關(guān)系重構(gòu),這種重構(gòu)既包括企業(yè)發(fā)展壯大的顯性方式,也包括打造網(wǎng)上交易平臺的隱性形式;另一個關(guān)注點則是買方需求結(jié)構(gòu)的變動,導(dǎo)致賣方市場內(nèi)容結(jié)構(gòu)的變化,近幾年相對突出的是二次裝修市場和改造房市場的市場份額出現(xiàn)了顯著的增長。

市場重構(gòu)的出現(xiàn)都有著深刻的市場原因和社會原因,由于中國建筑裝飾市場重構(gòu)的主體和方式存在差異,這種深刻變化的原因和動力源也存在很大的區(qū)別。中國建筑裝飾市場賣方主體關(guān)系的重構(gòu),主要源于整體市場的不成熟,經(jīng)過幾十年的發(fā)展,中國建筑裝飾市場仍然是資質(zhì)參差不齊的企業(yè)充斥其中,尚存在施工游擊隊、小作坊等缺乏合法資質(zhì)的主體,缺乏具有行業(yè)引導(dǎo)力和號召力的代表性大型企業(yè),這種不成熟的市場現(xiàn)狀很容易造成主體間的惡性競爭,很難形成合力共同推動市場的標(biāo)準(zhǔn)化、綠色化、高端化、良性化等更高層次的發(fā)展。從市場自身發(fā)展和應(yīng)對潛在外部競爭對手的角度來看,中國建筑裝飾市場有必要推動市場的集中化。

隨著房地產(chǎn)市場的發(fā)展日漸成熟并受到國家政策的引導(dǎo),除了新交付的建筑物需要進(jìn)行裝飾裝修外,自有商品住房市場也逐步出現(xiàn)翻新與二次裝修的需求;國家對新開發(fā)樓盤的管控帶動了二手房市場的繁榮,二手房的裝飾裝修需求也得到顯著增長,另外,近些年推行的棚戶區(qū)改造、城鄉(xiāng)居住環(huán)境改善等也產(chǎn)生了大規(guī)模的建筑物改造需求。近幾年,商品住宅市場和公共建筑物市場的新變化,引發(fā)了中國建筑裝飾市場需求內(nèi)容的變化,必然帶來中國建筑裝飾市場賣方內(nèi)容結(jié)構(gòu)的重構(gòu)。

8、整枝壓蔓:整枝時間要適當(dāng),整枝過早,影響根系發(fā)育生長,這是因為地上部植株生長與地下部根系生長存在相互影響制約的關(guān)系,整枝過晚達(dá)不到調(diào)節(jié)生長的目的,而且還消耗植株營養(yǎng)。側(cè)蔓40厘米時開始整枝,保主蔓在根部選留二條健壯的側(cè)蔓,其余蔓杈要全部除掉,在打根部多余側(cè)蔓時不要留根茬,以免從根茬處長出孫蔓,整枝期間把側(cè)蔓上葉腋內(nèi)萌發(fā)的枝杈應(yīng)及時打掉,選好果后如高溫少雨可不再整枝,因果實是養(yǎng)份分配中心,座果植株長勢趨向緩和,不存在長勢過旺,另一方面可抽生部分側(cè)枝與葉片,可增強光合作用,提高瓜秧壽命,防止瓜秧早衰。

(二)建筑裝飾市場賣方主體關(guān)系的重構(gòu)

加強企業(yè)間的合作、提高市場集中度,是中國建筑裝飾市場賣方主體關(guān)系重構(gòu)的主要方向,目的是加快市場的成熟,減少市場長期以來的惡性競爭,有意識地引導(dǎo)市場高質(zhì)量發(fā)展。截止到2017年末,中國建筑裝飾市場賣方主體關(guān)系的重構(gòu)主要有優(yōu)質(zhì)大型企業(yè)的培養(yǎng)、互聯(lián)網(wǎng)平臺的打造與完善、充分發(fā)揮行業(yè)協(xié)會的功效等。

近些年隨著信息技術(shù)的進(jìn)步和互聯(lián)網(wǎng)電商平臺的打造,企業(yè)間互聯(lián)網(wǎng)合作平臺的使用和完善成為實現(xiàn)建筑裝飾市場重構(gòu)的一種隱性形式,即企業(yè)間并沒有形成既定事實的兼并重組,而是在虛擬網(wǎng)絡(luò)上共同形成一個龐大的市場主體,其中的企業(yè)關(guān)系是競爭和合作并存的。互聯(lián)網(wǎng)平臺的搭建,可以有效實現(xiàn)信息的共享,形成建筑裝飾企業(yè)與消費者之間的直接聯(lián)系,用電商平臺的規(guī)則和標(biāo)準(zhǔn)規(guī)范參與企業(yè)的行為,促進(jìn)整個市場的成熟。

行業(yè)協(xié)會的力量得到重視,在國家政策的引導(dǎo)、支持下,有意識地發(fā)揮效用。2017年,中國建筑裝飾協(xié)會繼續(xù)采取多種形式吸引企業(yè)的加入,并定期舉辦會議,加強企業(yè)間的交流,協(xié)會積極推動“行業(yè)百強企業(yè)推介”活動,并組織行業(yè)內(nèi)部的技術(shù)交流活動。

(三)二次裝修與改造房市場的增長潛力

一般來講,住宅裝修周期較短,8~12年就需要重新裝修,以飯店、寫字樓為代表的公共建筑的裝修周期為6~8年,娛樂場所和商務(wù)用房的裝修周期更短[7]。而中國在1998年實行住房分配貨幣化改革后,新增建筑面積爆炸式擴(kuò)大,按照二次裝修的周期,二次裝修的市場需求在2010年前后出現(xiàn),且每年的增速顯著,二次裝修市場逐步進(jìn)入快速釋放階段。另外,房地產(chǎn)政策的收緊,新增建筑面積的控制,二手房市場交易量的擴(kuò)大,也帶動了由交易導(dǎo)致的存量住宅的二次裝修。而且,可支配收入的提高帶來中國居民消費觀念和審美情趣的提升,特別是中產(chǎn)群體的擴(kuò)大,對住宅和公共建筑的裝飾裝修會提出更多的要求,主動進(jìn)行自有住宅裝修的更新,推動公共建筑裝修質(zhì)量的提升。由此,在多重力量的推動下,中國二次裝修市場規(guī)模的擴(kuò)大,會彌補新建建筑精裝修規(guī)模的放緩,成為一個新的市場增長點,且具備開發(fā)的市場潛力。

相較于二次裝修對建筑物功能的完善與升級,改造房則是由于既有建筑物的部分功能已經(jīng)不能滿足當(dāng)前的需求,要進(jìn)行較大幅度的裝修和裝飾。其中,城鎮(zhèn)舊房改造就是一個市場需求的熱點,20世紀(jì)90年代建造的住宅由于面積狹小、附帶衛(wèi)生及水電工程建設(shè)落后、廚房衛(wèi)生間配套不夠好、隔音效果差等問題,就需要住宅裝飾企業(yè)通過住房加固、電梯安裝與更新、外墻面修繕、水電改造、停車位建設(shè)等手段,實現(xiàn)建筑物功能的重建[8]。還有一個則是政府主導(dǎo)下的棚戶區(qū)改造,即自2009年開始在煤炭采空區(qū)、林場、農(nóng)墾及華僑農(nóng)場中棚戶區(qū),進(jìn)行危舊住房的改造,改善困難家庭的住房條件,僅2017年一年的全國棚戶區(qū)改造就開工609 萬套,投資1.84 億元,并且國務(wù)院政策例行吹風(fēng)會上提出實施2018~2020年的3年棚改攻堅計劃,預(yù)計改造各類棚戶區(qū)1500 萬套。就短期來看,建筑物功能完善的需求和國家政策的影響,共同帶來了規(guī)模不容小覷的改造房市場,且每年都具有穩(wěn)定的市場份額。

四、中國建筑裝飾市場的綠色發(fā)展

從2015年黨的十八屆五中全會確定了“綠色發(fā)展”的理念,到“十三五”規(guī)劃中提出“走生態(tài)綠色發(fā)展道路,建設(shè)美麗中國”,實現(xiàn)經(jīng)濟(jì)發(fā)展與資源節(jié)約、環(huán)境保護(hù)的協(xié)調(diào)[9],再到2017年5月住建部公布《建筑業(yè)發(fā)展“十三五”規(guī)劃》,確立了“推進(jìn)建筑節(jié)能與綠色建筑發(fā)展”的目標(biāo),中國建筑裝飾市場明確了綠色發(fā)展的理念與綠色發(fā)展的道路。2015年召開的黨的十八屆五中全會中提出要樹立并切實貫徹創(chuàng)新、協(xié)調(diào)、綠色、開放、共享的發(fā)展理念,“綠色發(fā)展”作為五大理念之一被提出。2017年5月,住建部公布的《建筑業(yè)發(fā)展“十三五”規(guī)劃》,更是清晰闡述了如何在建筑業(yè)實現(xiàn)節(jié)能、綠色發(fā)展。

建筑裝飾,從原料的生產(chǎn)到建筑施工過程,再到施工完成后建筑的使用,整個過程中都會產(chǎn)生和排放多種污染物,并會對自然資源產(chǎn)生不同程度的消耗,建筑裝飾市場也是資源消耗和污染物排放的一個重要源頭,因此很有必要在中國建筑裝飾市場中推行和實現(xiàn)“綠色發(fā)展”理念。結(jié)合“綠色發(fā)展”理念,按照建筑裝飾市場的工作流程,中國建筑裝飾市場的“綠色發(fā)展”可以理解為,以綠色理念為指導(dǎo),堅持綠色設(shè)計,推進(jìn)綠色施工,使用綠色材料,并保障裝修后建筑的綠色使用體驗。

中國建筑裝飾協(xié)會執(zhí)行會長兼秘書長劉曉一指出,發(fā)展節(jié)約、低碳、環(huán)保的綠色建筑裝飾已成為行業(yè)的共識,是建筑裝飾行業(yè)的發(fā)展趨勢,也是建設(shè)資源節(jié)約型、環(huán)境友好型社會,轉(zhuǎn)變發(fā)展方式,推進(jìn)行業(yè)科學(xué)發(fā)展的必然選擇。其中,材料的綠色化和施工的綠色化是兩個重點內(nèi)容,前者是建筑裝飾市場綠色發(fā)展的基礎(chǔ),后者是實現(xiàn)綠色發(fā)展的手段,因此本文接下來從建筑材料的節(jié)能環(huán)保、施工過程的節(jié)能減排兩個方面來分析中國建筑裝飾市場綠色發(fā)展的進(jìn)展。

(一)建筑裝飾材料的綠色發(fā)展

建筑裝飾材料的投入在整個建筑裝飾過程中占據(jù)著較大的份額,因此建筑裝飾材料的節(jié)能環(huán)保,是中國建筑裝飾市場“綠色發(fā)展”的重要基礎(chǔ)。在實際的建筑裝飾裝修過程中,人們使用節(jié)能環(huán)保材料的觀念和意識已經(jīng)覺醒,但是市場和地區(qū)的普及度還不高,而隨著消費觀念的改變、材料生產(chǎn)技術(shù)的提升以及建筑裝飾市場的成熟,材料的綠色化必將是中國建筑裝飾市場的一個發(fā)展方向和努力方向。

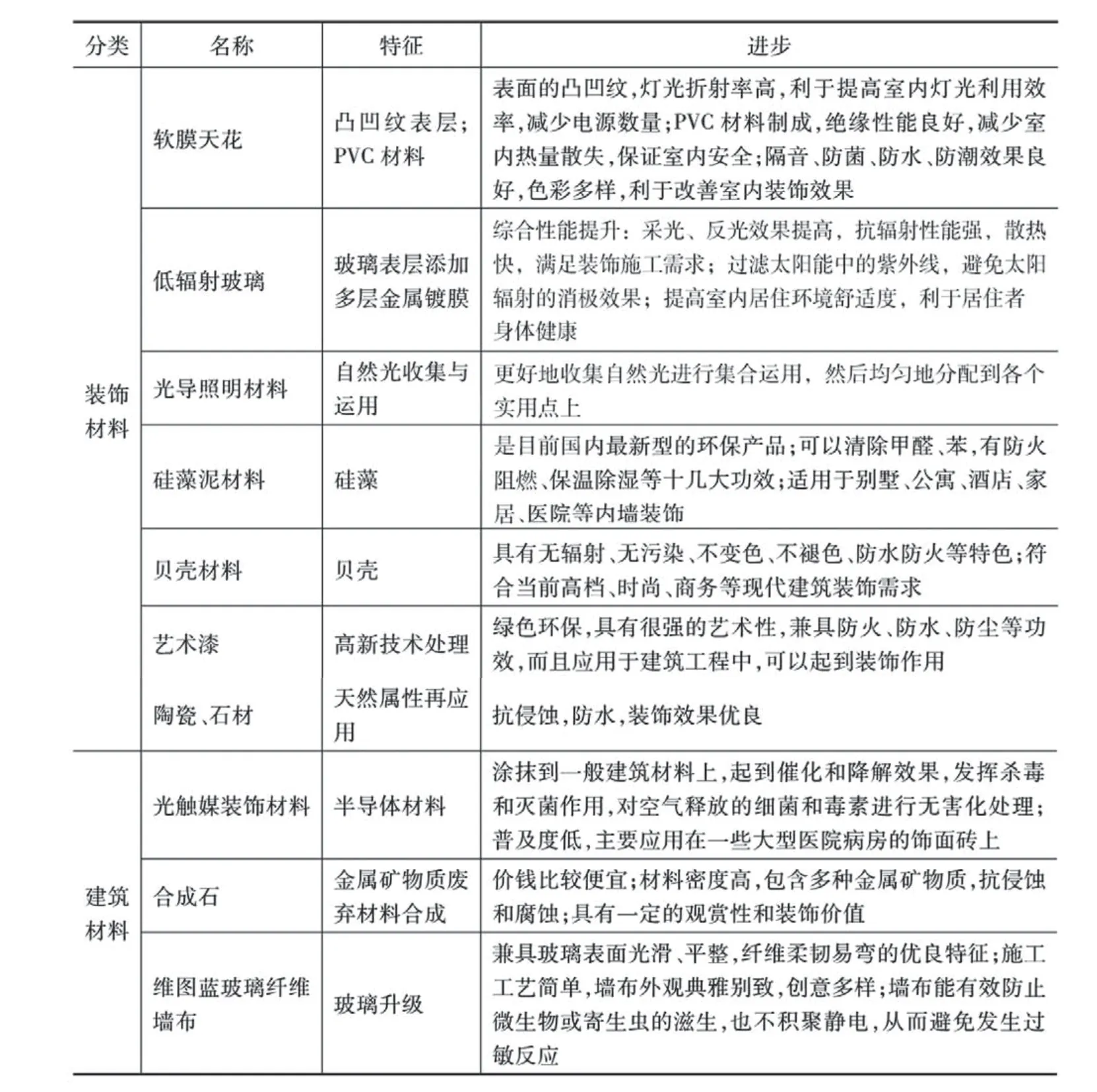

截止到2017年,中國的建筑裝飾材料的綠色化已經(jīng)取得了很多突出成就。在裝飾材料方面,代表性的有軟膜天花、低輻射玻璃、光導(dǎo)照明材料、硅藻泥材料、貝殼材料、藝術(shù)漆、陶瓷和石材等,有些是新技術(shù)帶來的材料的更新?lián)Q代,有些則是傳統(tǒng)材料功能的重新使用;在建筑材料方面,代表性的有光觸媒裝飾材料、合成石、維圖藍(lán)玻璃纖維墻布等,在保證材料的基本功效外,還增加了抗腐蝕、抗侵蝕、美觀等多重效用(見表2)。

由于建筑裝飾材料成本在整個建筑裝飾投入中占比較大,單純依靠市場成熟、材料進(jìn)步和消費觀念的進(jìn)步,很難在短時間內(nèi)實現(xiàn)節(jié)能環(huán)保材料的普及,因此需要國家的政策引導(dǎo),加強對綠色材料標(biāo)準(zhǔn)的制定和質(zhì)量監(jiān)管,行業(yè)協(xié)會則可以組織企業(yè)的協(xié)同發(fā)展。

(二)建筑裝飾過程的綠色發(fā)展

相較于國外成熟的綠色裝飾裝修,中國綠色裝飾裝修處于剛剛起步的階段,而且不具備快速發(fā)展、行業(yè)普及的基礎(chǔ),這主要源于以下幾點原因:一是中國建筑裝飾市場中長期充斥資質(zhì)不佳的裝修個人、作坊和企業(yè),互壓成本的惡性競爭成為競爭的主要手段,低資質(zhì)和低預(yù)算很難真正引入綠色裝修并保證實現(xiàn);二是缺乏針對性、專業(yè)性的監(jiān)管管理機制,雖然近些年國家在建筑裝飾標(biāo)準(zhǔn)和監(jiān)管上不斷完善,但是仍需要加快實現(xiàn)監(jiān)管的針對性和及時性[10];三是綠色施工意識不足,由于施工過程中的從業(yè)人員存在素質(zhì)的差異、施工公司管理機制的欠缺,很容易造成施工中的人員低效率和材料浪費[10][11];四是市場引導(dǎo)力量的缺失,中國的建筑裝飾市場中還沒有形成具有市場引導(dǎo)作用的大企業(yè),而行業(yè)協(xié)會還處于逐漸聚力的過程中,缺乏有力地推動綠色施工的市場力量。

表2 建筑裝飾材料的綠色化

盡管存在上述的不足,中國建筑裝飾市場的綠色施工仍取得了一些進(jìn)步。一方面是節(jié)能環(huán)保材料被引入施工過程中,前面提到的軟膜天花、低輻射玻璃、光導(dǎo)照明材料、硅藻泥材料、貝殼材料、陶瓷等綠色裝飾材料,以及光觸媒裝飾材料、合成石、維圖藍(lán)玻璃纖維墻布等綠色建筑材料,按照特色屬性被引入不同的裝飾裝修內(nèi)容當(dāng)中,實現(xiàn)施工內(nèi)容的綠色化。另一方面是施工工藝的綠色化,積極探索、實現(xiàn)將太陽能作為建筑內(nèi)的熱量來源,繼續(xù)推動其商業(yè)化應(yīng)用,類似的還有地?zé)崮堋L(fēng)能的探索[12];制定和完善行業(yè)內(nèi)的施工和驗收標(biāo)準(zhǔn),提升施工過程中的材料配置和人員管理水平,保證施工過程與其他過程的信息流通和彼此配合,避免不必要的浪費和低效率。

文章摘自《建筑裝飾藍(lán)皮書·中國建筑裝飾行業(yè)發(fā)展報告(2018)》

附注:

① CRn,Si 是第i 個企業(yè)所占的市場份額,n 是這個行業(yè)中企業(yè)的總數(shù)。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

北方建筑(2021年6期)2021-12-31 03:03:54

中國核電(2021年3期)2021-08-13 08:56:36

文苑(2020年10期)2020-11-07 03:15:36

現(xiàn)代裝飾(2020年6期)2020-06-22 08:43:12

海峽姐妹(2019年3期)2019-06-18 10:37:10

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

少兒科學(xué)周刊·兒童版(2015年6期)2015-11-24 03:49:38

汽車零部件(2014年9期)2014-09-18 09:19:14