基于外匯掉期套利角度的中美利差實證研究

2019-06-05 01:15:56祝璐琛

債券 2019年3期

祝璐琛

摘要:目前國內對中美利差有較多研究,但主要是通過理論分析來解釋中美利差的現狀。本文結合外匯掉期套利模型,對中美利差重新進行了定義,通過套利模型進行了實證分析,對當前中美利差的套利空間進行了測算,并基于此對外匯套利給我國貨幣政策所帶來壓力的大小作了判斷。

關鍵詞:中美利差? 外匯掉期? 套利? 貨幣政策

中美利差研究綜述

(一)中美利差研究方法

國內主流機構大多將中美利差簡單定義為“中美利率之差”,它們對于“中美利差持續收窄”的觀點較為一致,認為出現該現象的主要原因在于中美經濟基本面預期走勢及不同周期內中美貨幣政策的差異性。

例如,劉郁1認為中國和美國國債走勢持續背離,背后是中國與美國經濟基本面的分化。楊為敩2提到中美利差的參照系早已發生變化,隨著美國貨幣政策逐步正常化,中美利差水平勢必會逐步脫離高位區域。孫彬彬等3認為在大國狀態下國內貨幣政策獨立,國內基本面結合貨幣政策決定國內利率,在長期展望中,趨于向0利差演化。陳健恒等4認為對國內債券投資者而言,國內利率的決定權依然在于國內,而融資需求的減弱是利率下行的最重要邏輯。也有學者通過歷史數據分析中美利差與我國國債收益率的關系,如李鋒5實證提出中美利差收窄對于我國國債收益率并無制約作用。

筆者認為,分析中美利差需同時考慮利率和匯率因素,利差研究的本質是研究中美兩國市場對資本的吸引力。隨著市場經濟的不斷發展,我國的影響力越來越大,與發達國家的差距逐步縮小,利差收窄是大趨勢。

(二)研究方法優劣評價

上述中美利差研究報告的主要優點有:

一是集中于中美利率之差分析,數據簡單明了,易于觀察;

二是結合經濟基本面,闡述中美貨幣市場利率的分化,理論邏輯嚴謹。

但其不足之處在于:

一是沒有同時結合利率和匯率因素研究分析中美利差,研究偏向利率分析,忽略利率和匯率的統一。

二是多數運用理論研究中美利差,實證分析偏少,缺乏具體的量化計算。

(三)本文研究思路及方法

本文運用外匯掉期套利模型進行實證分析,將匯率與利率聯系起來,觀察資本結售匯變化對外匯掉期套利的敏感性,探討中美利差變動對中國外儲和貨幣政策的影響。

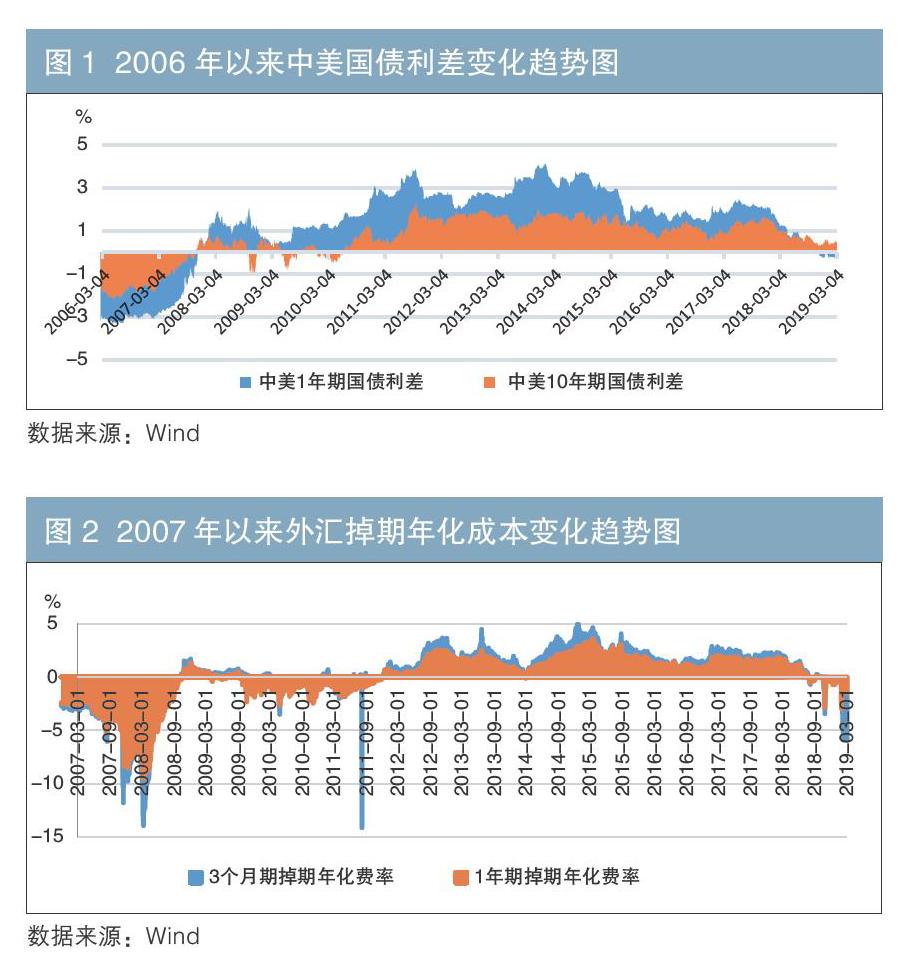

按照利率平價理論,一種貨幣對另一種貨幣的升值(貶值)將被利率差異的變動所抵消,理論上外匯掉期成本和國債利差變化方向應趨于一致。本文根據Wind數據整理,分別繪制中美國債利差和外匯掉期成本變化趨勢如圖1、圖2所示。

從圖1、圖2來看,現實中外匯掉期成本與國債利差變化方向不完全一致,利率平價理論不完全成立。總體來看,2015年“8·11”匯改前人民幣匯率管制較強、市場化弱,資本管制嚴格,利率和匯率趨勢相關性較弱;匯改后套利成本和國債利差方向趨于一致,間接反映了人民幣匯率越來越市場化。

使用外匯掉期套利模型的優勢在于外匯掉期的點數包含了匯率因子,套利模型結合了利率因子,相對不足的是模型選取數據口徑與時間段具有局限性。

基于外匯掉期套利的實證分析

本文先從外匯掉期基點角度出發,通過3個月期和1年期掉期基點差的變化研究人民幣匯率走勢,然后用外匯掉期套利模型將匯率和利率聯系起來,對套利利差進行實證分析。

(一)外匯掉期基點差走勢

外匯掉期基點差反映投資者對人民幣的預期,當美元對人民幣1年期掉期價格大幅高于3個月期掉期價格時,即1年期和3個月期掉期正點差擴大的時候,說明投資者看空人民幣,即認為人民幣會趨于貶值。反之,即1年期和3個月期掉期負點差擴大的時候,說明投資者看多人民幣,即認為人民幣會趨于升值。該點差寬窄變動和人民幣升值或貶值預期相關性很大。

圖3顯示,2019年3月初,1年期和3個月期掉期點差都是負值,且相當接近,反映投資者認為此時人民幣匯率處于相對均衡的水平,即人民幣相對于美元沒有進一步貶值壓力。但從中長期來看,隨著美聯儲加息和縮表,資金回流美國,人民幣的貶值壓力將增大。

(二)外匯掉期套利模型設計

國家外匯管理局數據顯示,截至2019年2月底,QDII獲批額度為1032.33億美元,較上年同期增加132.4億美元。債券通機制自2017年推出以來,至2019年2月底共有617家國際機構投資者加入;2018年累計成交8841億元,日均交易量為35.8億元,2019年2月15個工作日累計成交972億元,單日成交量64.8億元,環比增長8%,同比增長82%。可以看出,我國資本項目的進出越來越便利。盡管目前我國還未完全放開資本項目,但在“銀行代客結售匯”科目里,有“資本與金融項目”,可以將其看作是已經獲得一定額度可以在我國局部開展金融市場同業業務的投資者的資本進出項。下文基于此項目構建外匯掉期套利模型,具體如下:

1.套利B-A(3個月期外匯掉期套利)

假設投資者可以選擇拆借美國隔夜LIBOR,同時在美國市場融出3個月期LIBOR,簡稱該模式為A套利。另外,投資者也可以選擇拆借美國3個月期LIBOR,在中國市場進行美元對人民幣3個月期掉期操作并支付掉期點差費,之后在中國市場融出3個月期SHIBOR進行套利,簡稱該模式為B套利。

套利公式為:

B-A=(3個月期SHIBOR-3個月期掉期費率-3個月期LIBOR)-(3個月期LIBOR-隔夜LIBOR)

公式中利率和掉期費率均采用年化數據。

2.套利D-C(1年期外匯掉期套利)

同樣可以選擇拆借美國隔夜LIBOR,同時在美國市場融出1年期LIBOR,簡稱該模式為C套利。另外,投資者也可以選擇拆借1年期LIBOR,在中國市場進行美元對人民幣1年期掉期操作并支付掉期點差費,之后在中國市場融出1年期SHIBOR進行套利,簡稱該模式為D套利。