國債期貨交割率計算方法探究

2019-06-05 01:15:56李明玉

債券 2019年3期

李明玉

摘要:本文回顧了四種國債期貨交割率計算方式,之后分別基于成交量和持倉量計算了美國期貨市場和中國期貨市場的交割率。經過對比分析,發現交割量和持倉量具有較強的相關性;從計算結果來看,我國期貨市場采用交割量與持倉量計算的交割率與美國國債期貨市場的數據較為接近。因此本文認為,采用這種方法計算的交割率能夠較好地監測交割風險。

關鍵詞:交割量? 交割率? 成交量? 持倉量

期貨合約到期時,交割通常可采用兩種方式:一種是現金交割,如在中金所上市交易的滬深300股指期貨、中證500股指期貨及上證50股指期貨,都采用現金方式進行交割;另一種是實物交割,如大多數商品期貨和在中金所上市的5年期國債期貨、10年期國債期貨,都采用實物方式進行交割。

盡管實物交割在期貨合約總量中占比很小,但這種交割方式是聯結期現市場的重要紐帶。實物交割就其性質來說是一種現貨交易行為,在期貨交易中發生的實物交割則是期貨交易的延續,因此是期貨市場與現貨市場的交接點。期貨交易中的實物交割是期貨市場存在的基礎,是期貨市場套期保值和價格發現兩大經濟功能發揮的根本前提。而實物的交割率是評估市場運行情況、警示交割風險的重要指標。因此,科學地選取交割率計算指標意義重大。本文參考國內外關于交割率計算經驗,對我國國債期貨交割率的幾種計算方法進行比較分析。

交割率的參考意義

由于期貨交易主要不以現貨買賣為目的,而是以買賣合約賺取差價來達到保值的目的,因此,實際上在期貨交易中真正進行實物交割的合約并不多。交割過多,表明期貨市場流動性差;交割過少,表明期貨市場投機性強。在成熟的國際商品期貨市場上,交割率一般不超過5%;我國期貨市場的交割率一般也在3%以下。

在理論和實踐中,對于交割率的觀點一直是有分歧的。其中,以霍瑞戎(2009)為代表的觀點認為,交割量受到期貨和現貨市場中多種因素的影響,僅憑這一單項指標來對比不同市場的運行情況并不可取;而期貨交割率作為一項相對指標,綜合反映了實物交割的運行情況,通過交割率的高低來評價期現貨市場流動性和發育成熟程度更具有科學性和標準性。以安妮·派克和杰弗利·威廉斯(1998)為代表的觀點認為,期貨實物交割制度是為了保證期貨價格和現貨價格在交割月份的聚合,而不是要成為對應物商品的貨源渠道,在期貨市場上,交割率低是期貨市場和現貨市場流通性好、流通效率高、成本低的表現之一。在交割量增大、成交量降低時,交割期前未對沖平倉的合約增加,在一定程度上降低了市場的流動性水平,而且這時合約的期貨價格與現貨價格差別較大,帶來很大的基差風險, 套期保值的效果降低。相反,交割量降低、成交量增加,不僅意味著市場流動性水平的提高,也很好地實現了套期保值目的。

理論上交割率的四種計算方法

對于不同的期貨品種,交割率的計算方法不盡相同。對交割率的計算方法通常歸納為四種。

一是計算統計期內期貨品種的交割量占合約總成交量(以下簡稱“成交量”)的比例,這也是《證券期貨業統計指標標準指引(2016年修訂)》對交割率的定義,是較為傳統的計算方式。這種計算方法得到的交割率通常較低,交割率對交割量的變化通常也不夠敏感。

二是計算統計期內期貨品種的交割量占可供交割庫存量的比例,也有人將這一統計方法發展為實物交割量與現貨流通量之比的計算方式。由于不能體現期貨市場交易量或持倉量與交割量的關系,因此該法在國際上并不常用。

三是計算統計期內期貨品種的交割量占交割月月初合約持倉量的比例。由于絕大多數自然人不會參與交割,進入交割月之前就會平倉,使用這種方法計算得到的交割率偏大。

四是計算統計期內期貨品種的交割量占合約存續期間最大持倉量(以下簡稱“最大持倉量”)的比例。張宗成、蘇振華對1996—2000年鄭商所綠豆、小麥合約和大商所大豆合約的交割數據分別做了相關分析,表明實物交割量與持倉量之間具有很強的相關性,提出了使用交割量與最大持倉量之比而不是傳統的交割量與成交量之比來計算交割率。

美國國債期貨交割率的不同計算方法及結果

從全球范圍來看,美國國債期貨市場最為成熟。1976年1月,美國第一張國債期貨合約出現,是美國芝加哥商業交易所(CME)推出的90天期短期國庫券期貨合約。在整個20世紀70年代后半期,短期利率期貨一直是交易最活躍的國債期貨品種。1982年5月CME又推出了10年期中期國債期貨。此后,國債期貨交易量大幅攀升,美國國債期貨交易量占美國全部期貨交易量的一半以上,10年期國債期貨交易量由1995年的2527萬手迅速發展為2011年的3.17億手1。隨著其后美國國債期貨品種的不斷豐富,其成交量也不斷創出新高。

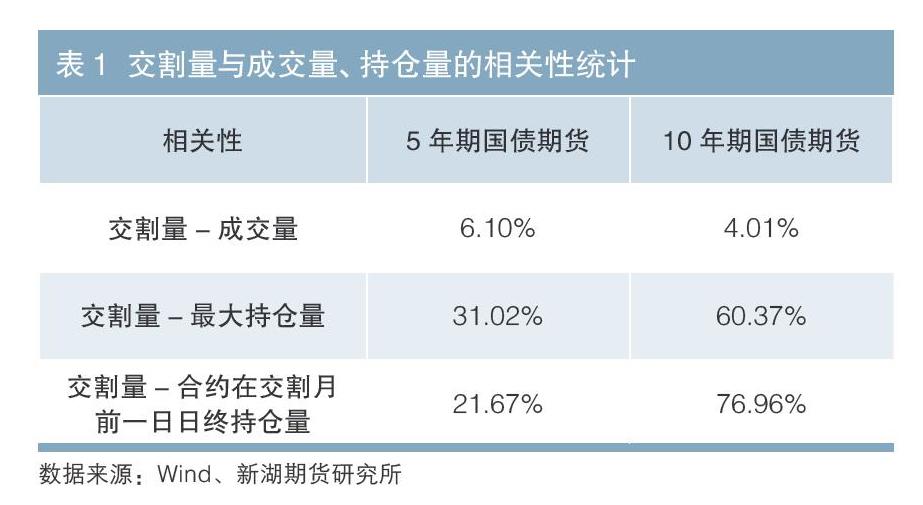

鑒于美國國債期貨品種豐富且市場最為成熟,本文使用2012年9月至2017年6月美國5年期和10年期國債期貨各20個季月合約的數據做相關性統計,結果如表1所示。

由表1可見,交割量和成交量的相關系數最低,平均僅在5%左右,而無論是最大持倉量還是合約在交割月前一日日終持倉量(以下簡稱“交割月前一日持倉量”),其與交割量的相關系數都大得多,可見交割量和持倉量具有更強的相關性。因此用持倉量來計算交割率的參考意義更強。

以下使用交割量與成交量之比、交割量與最大持倉量之比、交割量與交割月前一日持倉量之比三種方法,來計算美國國債期貨的交割率。

三種方法計算得到的結果如下:

按交割量與成交量之比計算得到的美國5年期和10年期國債期貨平均交割率分別為0.16%和0.20%;

按交割量與最大持倉量之比計算得到的美國5年期和10年期國債期貨平均交割率分別為1.18%和0.85%;

按交割量與交割月前一日持倉量之比計算得到的美國5年期和10年期國債期貨平均交割率分別為8.45%和5.65%。

中國國債期貨交割率的不同計算方法和結果

中國5年期國債期貨2013年9月6日上市,鑒于10年期國債期貨于2015年3月20日才上市,對比美國國債期貨交割率計算方法,本文使用10年期與5年期國債期貨同時上市交易期間的數據。此外,由于10年期國債期貨剛上市時對5年期國債期貨的交割量有較大擾動,為了最大限度地去掉干擾項,本文從10年期國債期貨上市后的第三個合約開始取數并進行計算比較。在此對5年期和10年期國債期貨自2015年3月20日至2018年6月8日期間10個季月合約的數據分別做相關性統計,即從1603合約開始,到1806合約為止,結果如表2所示。

與美國國債期貨市場類似,中國國債期貨交割量和各成交量相關數據的相關系數最低,甚至為負相關,但是負相關性也不是很明顯,平均僅在-7%左右。而無論是最大持倉量、主力合約期間平均持倉量、交割月前一日持倉量還是合約從非主力合約切換為主力合約當日持倉量(以下簡稱“主力合約切換日持倉量”),其與交割量的相關系數都大得多。可見,交割量和持倉量具有更強的相關性。因此采用持倉量來計算交割率的參考意義更強。

(一)基于成交量的交割率計算方法

在基于成交量的指標中,選取統計期內期貨品種的交割量/成交量(指標A1)、統計期內期貨品種的交割量/主力合約期間總成交量(指標A2)、統計期內期貨品種的交割量/交割月合約成交總量(指標A3)三個具有代表性的指標,并分別計算最近已經完成交割的10個合約的交割率情況。

三種方法計算得到的結果如下:

按指標A1計算得到的我國5年期和10年期國債期貨平均交割率分別為0.11%和0.05%;

按指標A2計算得到的我國5年期和10年期國債期貨平均交割率分別為0.13%和0.06%;

按指標A3計算得到的我國5年期和10年期國債期貨平均交割率分別為18265%和23436%。

比較三個指標可以發現,A1和A2較為接近。A1在統計上更簡便,更具有一般性。A2只考慮掛牌合約在成為主力合約期間的成交量,具有一定的預測性。A3指標由于當前交易規則限制沒有交割意愿的客戶進入交割月,進而導致交割月的活躍度幾近枯竭,因此造成指標波動最大、最不穩定,此外交割月成交量與交割量相關系數較小且為負值,可見該指標缺乏參考意義。

(二)基于持倉量的交割率計算方法

在基于持倉量的指標中,選取統計期內期貨品種的交割量/最大持倉量(指標B1)、統計期內期貨品種的交割量/主力合約期間平均持倉量 (即作為主力合約期間總持倉量除以作為主力合約的天數)(指標B2)、交割量/交割月前一日持倉量(指標B3)、交割量/主力合約切換日持倉量(指標B4)四個有代表性的指標,并分別計算最近已經完成交割的10個合約的交割率情況。

四種方法計算得到的結果如下:

按指標B1計算得到的我國5年期和10年期國債期貨平均交割率分別為1.99%和1.80%;

按指標B2計算得到的我國5年期和10年期國債期貨平均交割率分別為2.15%和2.13%;

按指標B3計算得到的我國5年期和10年期國債期貨平均交割率分別為81.5%和85.6%;

按指標B4計算得到的我國5年期和10年期國債期貨平均交割率分別為4.40%和3.47%。

比較四個指標發現,B1和B2較為接近,B1計算的結果稍小一些。B3計算得到的交割率較高,一方面說明大多數的投資者在進入交割月之前就會選擇平掉倉位,另一方面說明交割量與交割月初的持倉量成正比,交割月初的持倉量對交割量具有一定的預測作用。實踐中,B4計算得到的交割率波動較大,以5年期國債期貨為例,最小交割率為0.68%,最大交割率為14.17%,平均交割量為4.4%,說明交割率和主力合約切換日持倉量不存在明顯的比例關系。此外,從交割量與主力合約切換日持倉量的相關性來看,其相關性明顯低于交割量與交割月前一日持倉量的相關性,因此參考意義不大。

對比中美國債期貨的交割率計算方法和結果,我國國債期貨在交割量的計算方法上,也是最大持倉量以及交割月前一日持倉量與交割量的相關系數明顯較大,可見交割量和持倉量具有更強的相關性。因此我國國債期貨在交割率的計算方法上更應采用持倉量來計算交割率。從計算結果來看,用交割量與持倉量計算的交割率數值也較為接近美國國債期貨市場的數據。

總結及分析

借鑒美國國債期貨交割量計算的經驗,國債期貨交割率的計算可以分別從成交量和持倉量的角度出發,得到不同結果。

期貨交易和期貨交割都是交易的具體形式,期貨交易不涉及標的現貨的劃轉,而期貨交割涉及標的現貨的劃轉,本質上是一種現貨交易,基于成交量的交割率計算指標可以將期現貨市場聯系起來,能夠有效評估期貨市場的流動性和功能發揮情況。持倉量能夠代表市場深度和交易者對信息認識的異同,一般來說,交割量和持倉量存在正比關系,隨著交割月的臨近,持倉量會逐步降低;若進入交割月合約仍有較大的持倉量,往往意味著未來幾天會有較大的交割量,逼倉事件發生的幾率將大大提高。考察交割量和持倉量的關系,對合約未來的交割量具有一定的預期,對防范逼倉風險有著積極作用。

在交割率指標的選取方面,出于風險防范的考慮,可以參考使用交割量/最大持倉量和交割量/交割月前一日持倉量作為交割率計算指標,監測交割量是否被控制在合理的范圍內,以保障交割平穩,防范違約事件發生。

此外,通過對比中美國債期貨不同交割率計算方法的結果可發現,我國國債期貨的交割情況正逐漸向成熟市場靠近。未來隨著短期國債期貨以及超長期國債期貨合約上市交易,國債期貨產品體系更加豐富,我國國債期貨的運行效率將更接近成熟的美國國債期貨市場。

注:

1.中國金融期貨交易所國債期貨開發小組.國債期貨產品制度設計及應用策略[M].北京:中國財政經濟出版社,2013.

參考文獻

[1]霍瑞戎.商品期貨實物交割制度研究[D].大連:東北財經大學,2009.

[2]安妮·派克, 杰弗利·威廉斯. 期貨交割[M].北京: 中國財政經濟出版社, 1998.

[3]張宗成,蘇振華.期貨交易與實物交割關系實證研究與交易頭寸控制模型[J].華中科技大學學報(社會科學版),2003(1).

作者單位:新湖期貨有限公司

責任編輯:鹿寧寧? 劉穎