財務報告質量、代理沖突與非效率投資

2019-06-11 11:17:10徐良果王勇軍

行政事業資產與財務 2019年5期

徐良果 王勇軍

摘 要:本文利用深交所2011-2016年A股上市公司作為研究樣本,實證檢驗了財務報告質量、代理沖突與非效率投資之間的關系,研究發現高質量的財務報告能夠有效緩解公司的代理沖突。

關鍵詞:財務報告質量;代理沖突;非效率投資

一、研究設計

1.主要變量定義

(1)財務報告質量(Trans)。本文為讓財務報告質量(Trans)數據更加科學合理,在借鑒前人研究的基礎上,同時根據我國上市公司的實際情況,運用深交所信息披露考評結果度量上市公司財務報告質量,其考評結果分為優秀、良好、合格與不合格。由于考評等級間樣本公司數量差異較大,為了增強研究的有效性,本文將考評結果分為兩類,考評結果為優秀與良好等級的公司賦值為1,否則賦值為0,使用啞變量Trans表示。

(2)代理沖突(AC)。代理沖突主要采用代理成本(AC)衡量,為了綜合考量公司的代理沖突,文章采用資產周轉率與公司經營費用率的第一主成分作為代理成本的衡量指標,該主成分是原有資產周轉率和經營費用率的線性組合,且具有最大方差,該指標與公司經營費用率之間存在正相關關系,而與公司資產周轉率之間存在負相關關系,所以公司資產周轉率與公司經營費用率的第一主成分能夠有效替代代理成本。

(3)非效率投資(Inv)。在以往的研究中,衡量公司非效率投資多采用Richardson(2006)殘差模型。該模型首先構造公司投資預期模型估計公司最佳投資規模,再采用實際投資規模與最佳投資規模之差的殘差衡量非效率投資,殘差為正代表投資過度,殘差為負代表投資不足。在此,本文采用Richardson(2006)殘差模型衡量公司非效率投資,模型構造如下:

(1)

通過分行業和年度線性回歸,采用其殘差的絕對值度量非效率投資,該值越大,非效率投資越高,反之,非效率投資越低。

(4)控制變量。本文還同時控制了公司資產規模、第一大股東持股比例、董事會規模、獨立董事比例、主營業務收入增長率、財務杠桿等相關變量,具體定義見表1。

2.樣本選擇

本文采用2011―2016年深交所A股上市公司作為研究樣本,數據來自國泰安(CSMAR)以及銳思(RESSET)數據庫,并剔除了以下幾類上市公司:①金融類上市公司;②ST/PT/*ST類上市公司;③剔除因股權變更、資產重組以及戰略轉型等上市公司;④同時發行H股或B股的上市公司;⑤社會團體、外資為實際控制人的上市公司;⑥數據不完整的上市公司。

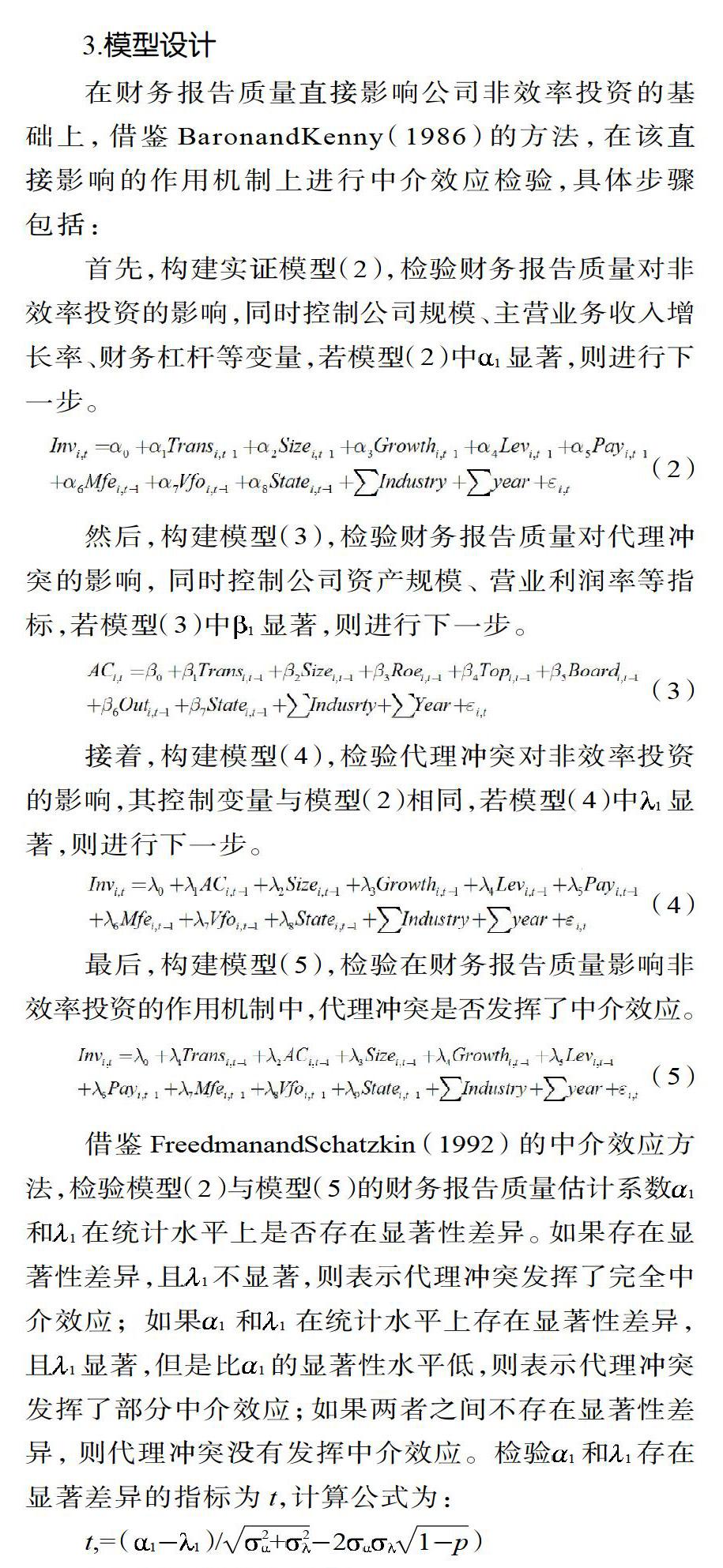

3.模型設計

在財務報告質量直接影響公司非效率投資的基礎上,借鑒BaronandKenny(1986)的方法,在該直接影響的作用機制上進行中介效應檢驗,具體步驟包括:

首先,構建實證模型(2),檢驗財務報告質量對非效率投資的影響,同時控制公司規模、主營業務收入增長率、財務杠桿等變量,若模型(2)中 1顯著,則進行下一步。

二、實證檢驗與分析

1.描述性統計

通過分析變量的描述性統計數據得出,樣本總量為2641個,投資不足樣本為1527個,占比57.8%,投資過度樣本為1114個,占比42.2%,說明現階段深交所上市公司中投資不足公司較多。從非效率投資看,總樣本非效率投資均值為0.079,中位數為0.051,標準差為0.126,最小值為0,最大值為1.325,非效率投資整體水平較高,樣本公司間差異較大;樣本公司投資不足的均值為0.074,中位數為0.048,標準差為0.128,最小值為0,最大值為1.325,說明現階段深交所上市公司間的投資不足差異較大;樣本公司投資過度均值為0.083,中位數為0.051,標準差為0.124,最小值為0,最大值為1.018,說明現階段樣本間的投資過度存在較大差異。財務報告質量均值為0.705,中位數為1,標準差為0.435,最小值為0,最大值為1,可見29.5%的樣本公司獲得了深圳證券交易所合格或不合格的信息披露評價,還有很大的提升空間。代理沖突方面,均值為0.374,中位數為0.492,標準差為0.625,最小值為0,最大值為0.910,說明現階段深交所上市公司整體代理沖突比較嚴重,且公司間差異較大。

2.實證檢驗

(1)會計報告質量與代理沖突。通過分析財務報告質量對代理沖突的影響結果,其相關系數為0.081,在5%的顯著水平上顯著,驗證了本文的假設1。財務報告質量與代理沖突存在顯著的負相關關系,高質量的財務報告能夠給股東傳遞可靠、相關的信息,提高了股東監管和激勵管理者的能力,削弱了管理者及控股股東的道德風險,降低了公司代理沖突。進一步,將總樣本分為投資不足小組與投資過度小組,分組檢驗財務報告質量對代理沖突的影響。在投資不足小組中,其相關系數為0.027,說明高質量的財務報告能夠緩解投資不足公司的代理沖突,但是該系數并不顯著。可能的原因是投資不足公司內部資源相對缺乏,其管理者為了降低被解雇的概率、減少直接的薪酬損失或間接的人力資本貶值以及避免公司破產,主動約束自身道德風險,降低了代理成本,削弱了代理沖突,但是這種自我約束行為影響較小。投資過度小組中,財務報告質量與代理沖突的估計系數為0.134,在1%水平上顯著,可見高質量的財務報告在抑制投資過度公司中的代理沖突時作用明顯。

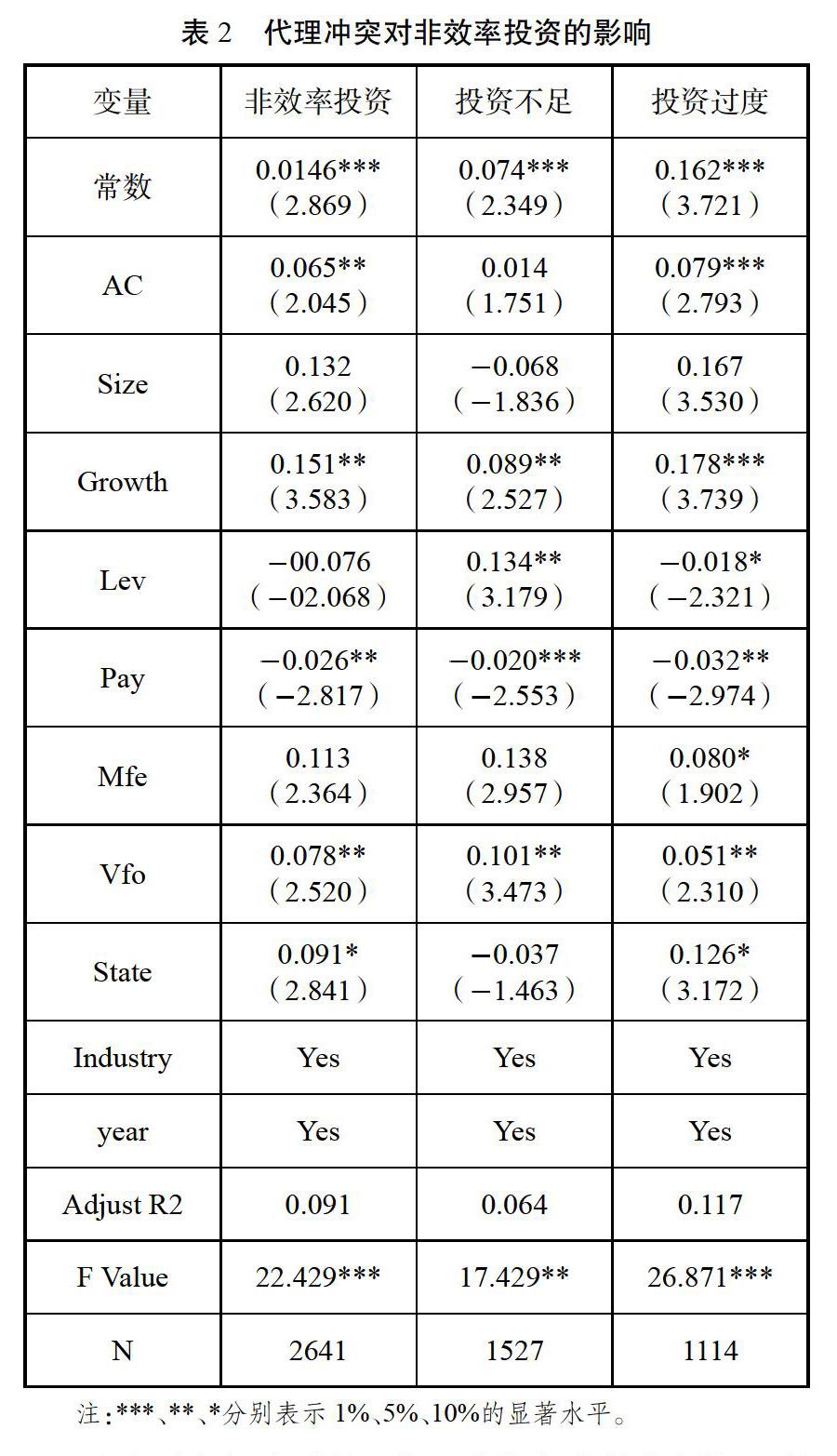

(2)代理沖突對非效率投資的影響。表2列示了代理沖突對非效率投資的影響結果。從全樣本看,兩者的相關系數為0.065,在5%的水平上顯著,驗證了假設2。可見,兩者之間存在顯著的正相關關系,即公司代理沖突越大,其非效率投資水平越高。進一步,將總樣本劃分為投資不足與投資過度小組,檢驗其對投資不足與投資過度的影響。在投資不足樣本組中,代理沖突與投資不足的相關系數為0.014,但不顯著;在投資過度樣本組中,其相關系數為0.079,在1%的水平上顯著,可見代理沖突越大,管理者和控股股東越可能因私利扭曲公司投資決策,盲目擴大投資規模,導致投資過度。對比兩組系數,代理沖突對投資過度的影響更大,也更顯著。

(3)財務報告質量、代理沖突與非效率投資。研究發現,當財務報告質量直接影響非效率投資時,財務報告質量系數為0.072,在1%的水平上顯著;引入了代理沖突后,財務報告質量的估計系數為0.040,代理沖突的估計系數為0.076,都在5%水平上顯著;經計算,中介效應檢驗變量t值為2.362,在5%的水平上顯著。根據FreedmanandSchatzkin(1992)的中介效應方法,財務報告質量對非效率投資的負向作用,在模型(5)中只是比模型(1)低了,但是并未完全消失,并且在5%水平上顯著,因此,代理沖突在財務報告質量對非效投資的影響機制中發揮了部分中介效應,驗證了假設3。進一步,將全樣本分為投資過度與投資不足小組,分組檢驗財務報告質量、代理沖突對二者的影響。投資不足小組代理沖突的估計系數為0.012,顯著水平為10%,但 1不顯著,根據中介效應檢驗程序,進行Sobel檢驗,統計量Z=1.18>0.97,說明代理沖突在財務報告質量影響投資不足中也能發揮中介效應。在投資過度小組,財務報告質量在直接影響投資過度與納入代理沖突后間接影響投資過度的系數之間存在顯著差異,且都在5%水平上顯著,這說明在財務報告質量影響投資過度作用機制中,代理沖突發揮了顯著的中介效應,這種效應比在投資不足中作用更強。

三、穩健性分析

為了驗證本研究結論的可靠性,還進行了如下敏感性檢驗:第一,采用滯后2期和3期的財務報告質量作為工具變量,重新檢驗財務報告質量、代理沖突與非效率投資之間的作用機制,以上結論依然成立。第二,采用公司自由現金流量與總資產比值作為代理沖突變量,借鑒Verdi(2006)簡化投資模型作為非效率投資的度量指標,重新檢驗三者之間的關系,結論依然成立。

四、結論與啟示

本文研究發現高質量的財務報告能夠有效緩解公司的代理沖突,代理沖突能加劇公司的非效率投資,高質量的財務報告可以通過有效緩解代理沖突降低公司的非效率投資,代理沖突在其中發揮部分中介效應,這種效應在投資過度公司中作用更大。本研究對證券監管部門、上市公司以及投資者都有重要的啟示作用。對證券監管部門而言,當務之急是健全上市公司財務報告機制、制定更加科學的信息披露評定制度、創建公平、公正、公開的市場環境,幫助財務信息更加有效的發揮公司治理效應;對上市公司而言,應綜合考量財務報告的治理效應,改善內部治理環境,設計更加科學合理的管理者薪酬契約,降低監督成本,提高激勵效果,緩解代理沖突,促使管理者制定的投資決策更有利于公司價值最大化;就投資者而言,應合理運用上市公司對外披露的財務報告,合理評估投資者與公司間的信息不對稱和代理沖突程度,準確預測投資風險與收益,制定更科學的投資決策。

參考文獻

1.Bushman R, Smith A. Financial Accounting Information and Corporate Governance. Journal of Accounting Economics, 2001, 31(6).

2.魏明海,柳建華.國企分紅、治理因素與過度投資.管理世界,2007(04).

3.李云鶴.公司過度投資源于管理者代理還是過度自信.世界經濟,2014,37(12).

(責任編輯:劉海琳)