享受牛市第二波,系緊三條“安全帶”

2019-06-11 15:06:08張俊鳴

證券市場紅周刊 2019年13期

張俊鳴

3月份完美收官,4月份A股再度迎來開門紅,本周一(4月1日)上證指數帶有向上跳空缺口的放量長陽,一舉突破3月份的箱體整理形態,強勢盡顯。相比滬市,深證成指也不遑多讓,周線13連陽刷新歷史紀錄,時隔9個月之后再上萬點大關。無論是指數的強勢還是個股的活躍度,都清楚表明牛市第二波已經展開。

牛市第二波容易呈現“三漲”格局

牛市之所以是牛市,就在于其一再突破市場主流觀點的上漲預期。牛市第一波里,不時還會乍暖還寒,如1月底的商譽減值業績地雷集中爆發;而牛市第二波則是確認多頭的優勢,春暖花開。市場的賺錢效應吸引場外新資金不斷進場加盟,而原本被套的投資者也因為市場水漲船高,實現解套之后開始活躍起來,甚至再追加投入。在目前市場流動性相對寬松、經濟數據好轉、減稅降費等改革措施讓全社會受益,以及中美貿易摩擦有望解決的情形下,A股的樂觀情緒已經被點燃起來。這個原本就不差錢的市場,只要悲觀預期改善,“信心比黃金更重要”的牛市第二波就會油然而生。而參與這波行情的新資金,很多在牛市第一波屬于踏空或收獲有限,普遍存在“時不我待”的搶快錢心理,這讓牛市第二波容易呈現局部普漲、整體輪漲、指數快漲的“三漲”格局。

在“三漲”格局中,如果投資者沒有持有適當的倉位,或者通過波段操作來累積利潤,很容易眼紅別人的收益,甚至在指數大漲之后的高位做出加碼滿倉的動作,成為接最后一棒的人,在下一輪的熊市中再度深套其中。因此,“牛市不言頂”和“熊市不言底”一樣,投資者最佳的方式就是順勢而為,利用市場每一次短期調整低吸進場。只要不是大幅爆炒的妖股,或面臨退市風險的垃圾股,投資者“堅持不追高、韭菜變鐮刀”逢低參與坐穩拿好,大概率會在牛市第二波中有所收獲。

因此,“牛市第二波”很大程度上比的是倉位和耐力。但從A股以往的運行來看,“慢牛”出現的概率微乎其微,更多的是快牛甚至“蠻牛”。這也意味著,牛市第二波雖然個股行情精彩紛呈,但時間會有多長卻是未知數。在享受之余,也需要未雨綢繆,風險意識不可全丟,以免將來交出大部分利潤,讓賬戶市值的增長成為鏡花水月。

因此,筆者建議投資者在享受牛市第二波的同時,還需要系緊三條“安全帶”,做好倉位的管控和持倉品種的優化,在牛熊循環之間實現賬戶市值的穩健成長。

未雨綢繆系緊三條“安全帶”

第一條“安全帶”是60日均線,重點關注上證指數的收盤點位是否偏離60日線接近或超過20%。60日均線某種程度上可視為市場最近3個月的平均成本,指數持續在這條均線運行,意味著最近3個月進場的投資者大概率會取得正收益,營造出良好的賺錢效應,以此吸引新資金不斷進場;但如果偏離60日線太遠,則意味著市場獲利盤累計較多,在短期新增資金供應不足的情況下,容易出現較大的震蕩。而一旦市場出現多次偏離且漲幅較大的時候,就有可能產生中級調整甚至是見頂回落。

在2006-2007年、2009和2015年三次牛市中,上證指數偏離60日線超過20%雖然未必會見頂,但都有較大幅度的震蕩產生。從2006-2007年的情況來看,在2006年12月15日首次出現偏離超過20%,此后雖然股指繼續上行,但呈現明顯的“二八效應”,當時主要是工商銀行和中國銀行兩大權重股聯袂帶領股指上行,許多股票則原地踏步,市場賺錢效應開始降溫,震蕩整理延續到2007年2月底才再起升勢;第二次是2007年4月23日,偏離達到21.19%之后股指沒有調整,個股行情也持續火爆,但在一個多月后發生“5·30”大跌,重挫四五個跌停甚至就此見頂的題材股不在少數;2007年9月3日和10月15日則再度出現偏離20%的警訊,其中10月15日那次過后第二天就直接見頂6124點(見圖1)。

圖1 上證指數日線圖(2006.12-2007.10)

2009年的牛市比較短暫,偏離接近20%一共出現兩次,其中2月16日出現之后,上證指數在半個月內下跌近18%,完成對60日線的回撤整固之后再繼續上行;而7月27日偏離值在達到19.69%之后兩天,上證指數就出現了單日5%的大跌,并在一周之后見頂3478點,成為接下來五年的波段高點(見圖2)。

圖2 上證指數日線圖(2008.11-2009.08)

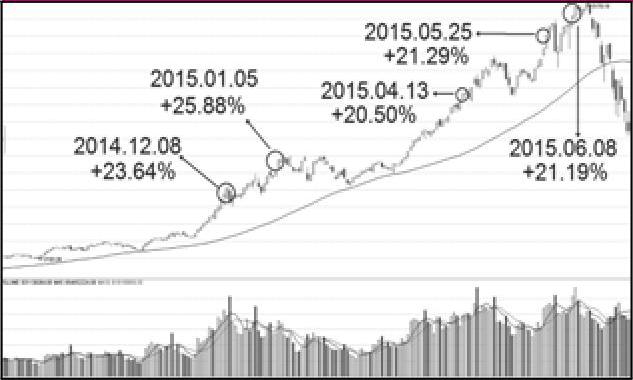

在2014-2015年中,上證指數也有多次偏離60日線超過20%的情形出現。其中,2014年12月8日和2015年1月5日在偏離信號出現之后,都出現單日或波段的調整;2015年4月13日的那次雖然短期調整不明顯,但在半個月之后股指也出現兩周下跌10%的調整;而5月25日和6月8日的兩次則是行情的尾聲,進入頂部構筑階段(見圖3)。

圖3 上證指數日線圖(2014.08-2015.06)

因此,投資者如果在某日收盤發現上證指數偏離60日線接近甚至超過20%的時候,就需要十分警惕震蕩的產生。如果手中持有的股票已經有較大程度的獲利,不妨將倉位降低到20%以下,等待形勢明朗再選擇合適的時機買入。雖然這樣的操作方式可能會多支付一些交易成本,但卻為最后的逃頂做好準備,完全值得。

第二條“安全帶”是估值,包括絕對估值和相對估值。絕對估值以滬市的平均市盈率作為指針,相對估值則以恒生AH股溢價指數進行觀察。香港恒生指數最近40年來的平均市盈率鮮少超過20倍,而滬市作為大盤指標股占有較大比重的市場,20倍市盈率同樣也具有“天花板”的效應。同時,恒生AH股溢價指數則是衡量AH股兩地同時上市公司的估值對比,如果超過130,則意味A股較同類H股溢價三成以上,相對估值較高。在此情形下,A股相對港股對境外資金的吸引力將大打折扣,不利于外資進一步主動配置。因此,如果滬市的平均市盈率超過20倍,且恒生AH股溢價指數超過130,投資者需要高度重視市場可能進入泡沫階段。

第三條“安全帶”則是均衡配置。在牛市第二波的雞犬升天過程中,許多投資者會形成追漲殺跌、追逐熱門股、題材股的習慣,而表現穩健的低估值白馬股則容易被冷落。而這樣的操作習慣一旦養成,在牛市見頂之后將會面臨暴跌的打擊。相反,低估值的白馬股在市場見頂之后抗跌性較好,甚至會成為部分機構階段性抱團取暖的對象,成為投資者防御下跌的“防空洞”。因此,無論市場如何火爆,投資者都需要在持倉品種中配置不低于所有持股三成的價值型品種,特別是一些低漲幅、低估值、業績風險不大的白馬股。這樣雖然在某些時候會降低賬戶增長的曲線,但在進入調整尤其是快速調整的階段,投資者就會體會到從容進出、配置均衡的好處。

牛市上漲中居安思危,用三條“安全帶”讓自己的操作更從容,才能真正向長線贏家看齊,實現穿越牛熊的穩健增長。