國有企業違規經營投資責任追究制度研究

2019-06-12 00:42:37周嘉雯

職工法律天地·下半月 2019年3期

關鍵詞:國有企業

摘 要:防止國有資產流失,實現國有資產保值增值,是當前國有企業經營投資的基本原則。為全面構建國有企業違規經營投資責任追究制度,管理國有企業經營管理人員,2016年8月2日國務院辦公廳發布《關于建立國有企業違規經營投資責任追究制度的意見》(以下簡稱《意見》),提出要在2017年年底前建立起國有企業違規經營投資責任追究的基本框架,2020年年底前實現國有企業責任追究機制全覆蓋,形成規范有序的責任追究工作機制。本文以《意見》內容為主要依據,將論述當前我國國有企業責任追究制度的若干重要問題,以期完善我國國有企業責任追究制度的建立。

關鍵詞:國有企業;合規經營;責任追究

一、責任追究范圍界定

建立國有企業違規經營投資責任追究制度的首要問題,在于責任追究的范圍界定。只有明晰責任追究的范圍,才能做到權責一致、有法可依,防止國有資產流失。當前《意見》中對責任追究的范圍主要為:集團管控、購銷管理、工程承包建設、轉讓產權和上市公司股權及資產、固定資產投資、投資并購、改組改制、資金管理、風險管理、以及其他應當追究責任的情況。

集團管控方面,對違規經營投資責任追究的主要情況包括國有企業所屬的全資子公司、控股子公司、參股子公司存在重大違紀違法問題給集團帶來了較大損失,或其財務問題引發的違約法律風險。作為國有企業的經營管理人員,如在發現上述情況未能及時匯報的情況下,對擴大損失也應承擔責任。

購銷管理方面,指國有企業的經營管理人員未按照法律規定、公司章程簽訂、履行合同,導致合同實質不公國有資產流失的情況,以及虛假交易向關聯企業輸送利益偽造財務指標等情況。隨著金融服務的發展,《意見》也強調國有企業不能違規開展商品期貨、期貨衍生業務,如需開展上述業務的需取得金融牌照,禁止以金融創新為由流失國有資產。

工程承包建設方面,主要包括國有企業的經營管理人員存在串標、超越權限投標給企業造成損失的情況,以及工程發包、分包、承包方面的失職情形。

轉讓產權、上市公司股權和資產方面,主要為國有企業的經營管理人員未按照法律規定對上述資產進行評估,提供虛假信息,操縱中介機構造成國有資產流失的情況。

固定資產投資方面,主要指經營管理人員未按照可行性研究或風險分析,投資決策嚴重偏離實質的情況。

投資并購方面,主要包括未按規定開展前期盡職調查,對并購企業風險分析不足,存在重大財務、法律問題疏漏,或指示中介機構或相關鑒定單位出具虛假的報告、文件等情況。

改組改制方面,主要為未按照規定履行決策的審批和備案程序,在未取得批準的情況下自行進行改組改制造成不可逆轉的后果,造成國有資產流失,特別是部分經營管理人員在改組改制過程中故意轉移、隱匿國有資產的情況,以及串通中介機構以明顯低于市場的售價出售、無償分給其他單位和個人。

資金管理方面,主要指經營管理人員越權或無權批復資金的問題,包括設立小金庫,違規對企業員工進行集資、發行債券(股票)的情況,以及通過集體福利方式捐贈企業主要資產、虛列項目套取資金的行為。

風險管理方面,主要是指國有企業風控部門的經營管理人員的內部控制流程存在重大不足或內部控執行不力,對企業的投資風險未能及時、有效揭示,對重要合同、決策審核有誤給企業造成資金流失的情況。

二、資產損失價值確認

為打擊違規經營投資的風險,《意見》要求損失與違規人員行為之間應具有因果關系,違規人員應負責的資產損失價值包括直接損失和間接損失。

直接損失指因違規人員的行為,造成的國有資產流失價值范圍,如違約行為產生的違約金或投資失敗的損失范圍;間接損失包括因經營管理人員的違規行為給國有企業造成的其他經營性損失,如因其違約行為造成企業商譽損失。

根據損失程度,資產損失可分為一般資產損失、較大資產損失和重大資產損失。同時,該《意見》對或有資產損失進行了詳細規定,或有資產損失指相關經營投資尚未形成事實損失,但經中介機構(會計師事務所、資產評估機構、律師事務所等)評估在可預見未來將發生的損失,這一規定突破了實質損失的范疇,對公司經營、國有資產的保值增值具有較大的影響意義。

三、經營投資責任認定

對于違規操作的投資經營崗工作人員,在其任職期間違反規定未履行或怠于履行職責、履行職責不到位給國企造成嚴重影響,導致國有資產流失的,《意見》規定必須追究其相應責任。同時,《意見》首次提出了重大決策終身責任追究制度,即便違規人員調離原崗位或已經退休,其在職期間的違規行為一經發現依舊會處罰責任追究機制。

《意見》將經營投資責任分為三大類,分別為直接責任、主管責任和領導責任。直接責任是指相關人員在其工作職責范圍內,違反規定,未履行或未正確履行職責,對造成的資產損失或其他不良后果其決定性直接作用時應承擔的責任;

主管責任是指相關人員在其直接主管(分管)工作職責范圍內,違反規定,未履行或未正確履行職責,對造成的資產損失或不良后果應當承擔的責任;領導責任是指主要負責人在其工作職責范圍內,違反規定,未履行或未正確履行職責,對造成的資產損失或不良后果應當承擔的責任。

四、構建責任追究機制

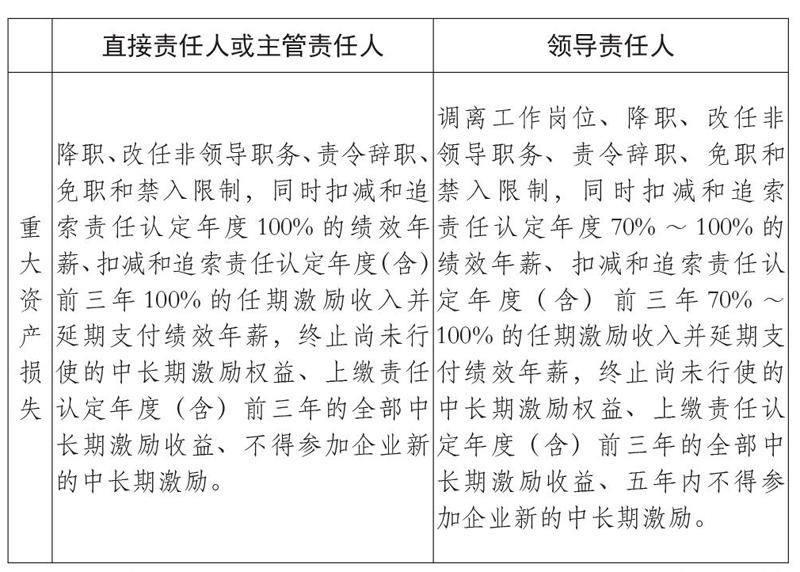

當出現國有企業違規經營投資責任時,國有企業可依據資產的損失情況、問題的嚴重程度對相關人員采取內部處理和外部處理兩種方式,內部處理包括組織處理、扣減薪資、禁入限制;外部處理則包括紀律處分和移送司法機關處理兩種方式。內部處理方式與外部處分方式,可以單獨使用也可以合并使用。

在內部處理方式的構建上,國有企業應遵從以下處理方式:

在外部處理方式上,紀律處分應由相應的紀檢監察機關依法依規查處,移送司法機關的,應移送至有管轄權的公安機關或人民檢察院。在對國有企業投資經營責任追究的程序建設上,國有企業應建立好受理、調查、處理和整改四大程序。

建立完善的受理程序。當資產流失情況一經發現,所有國有企業的工作人員均有義務按照公司章程或法律規定進行匯報。內部受理部門在受理后應進行初步核查,涉嫌違法犯罪的應及時移交司法機關。

統一違規的調查程序。是指受理部門應按照權限及時開展調查,核定損失情況及主要負責人員,查清損失原因并及時止損,盡最大可能將國有資產的流失降到最低,并出具資產損失情況說明或調查報告。

構建嚴格的處理程序。對涉嫌違法犯罪或嚴重違反組織紀律的,國有企業內部處理程序要與外部處理程序相銜接,不能因為責任人接受了外部處理方式就終止其內部處理程序。同時,在企業內部構件相應的異議機制,給予責任人相應的抗辯權,但異議期間不停止處理程序。

形成良好的整改程序。通過對違規經營投資人員的處理結果,國有企業應啟動相應的自查和整改程序,從而在發現問題的基礎上徹底解決問題,杜絕類似事件的出現,建立健全防范損失的長效機制。

綜上,國務院出臺《意見》規范公司經營及對違規經營的投資責任進行追究,不僅有利于國有企業資產的保護,更有利于對公司經營者貫徹合法合規理念、對違規經營落實責任到人等方面具有重要意義。

作者簡介:

周嘉雯(1985~ ),女,漢族,本科,研究方向:公司合規、法學理論。

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34