老字號企業無形資產對經營績效影響的實證研究

2019-06-12 00:41:33祝圓靜

現代營銷·學苑版 2019年3期

祝圓靜

摘要:本文以我國在滬深兩市上市47家老字號企業為研究樣本,對2013-2017年5年間47家老字號上市公司無形資產和經營績效的現狀進行研究,以探討老字號上市企業無形資產對企業績效的影響。研究顯示老字號企業無形資產對經營績效的貢獻是顯著正向的,但貢獻的程度較小。本文針對老字號上市企業在無形資產水平和結構上的現實問題,提出相關的管理和改進建議。

關鍵詞:無形資產;因子分析;經驗績效

一、引言

當今,消費者越來越注重品牌和口碑消費,企業知識產權方面的投入也越來越多,使得無形資產在企業經營中發揮越來越重要的作用。無形資產中的技術使用權可以提高企業生產效率和產品價值,商標權是企業商譽的體現,代表著企業的市場認可度。土地使用權代表著企業對國有土地開發利用的權利。對于有著悠久歷史和文化傳承的老字號企業來說,無形資產更是經營發展的重要支柱,利用和發揮好無形資產的作用,能更好地提升企業經營繼續,傳承創新發展老字號企業。

通過對2013-2017年5年間老字號企業無形資產與經營績效方面的研究,能了解當前老字號企業無形資產結構狀況,并提出相關建議,從而促使老字號企業提升經營績效水平,更好更快地發展。

二、文獻綜述

研究無形資產對經營績效的文獻很多,主要集中在全樣本、分行業和分類三個角度。一是不區分行業以所有上市公司為研究對象的全樣本實證研究,二是基于某個特定行業,例如旅游業、食品業、高新技術產業等,研究某個特定行業無形資產對企業經營績效的影響。三是細分全樣本或者某行業無形資產的種類,研究土地使用權、專利權等不同類型無形資產對企業經營績效的影響。鮮少有文獻對老字號企業無形資產與經驗績效方面進行實證研究。本文基于老字號企業這一視角,探索老字號企業無形資產與績效的關系。

三、實證分析

選擇老字號概念股,剔除掉滬深兩市上市老字號企業中ST企業、數據不全和上市不足5年的公司,最終獲得47個研究樣本。

(一)老字號企業無形資產發展狀況的描述性統計

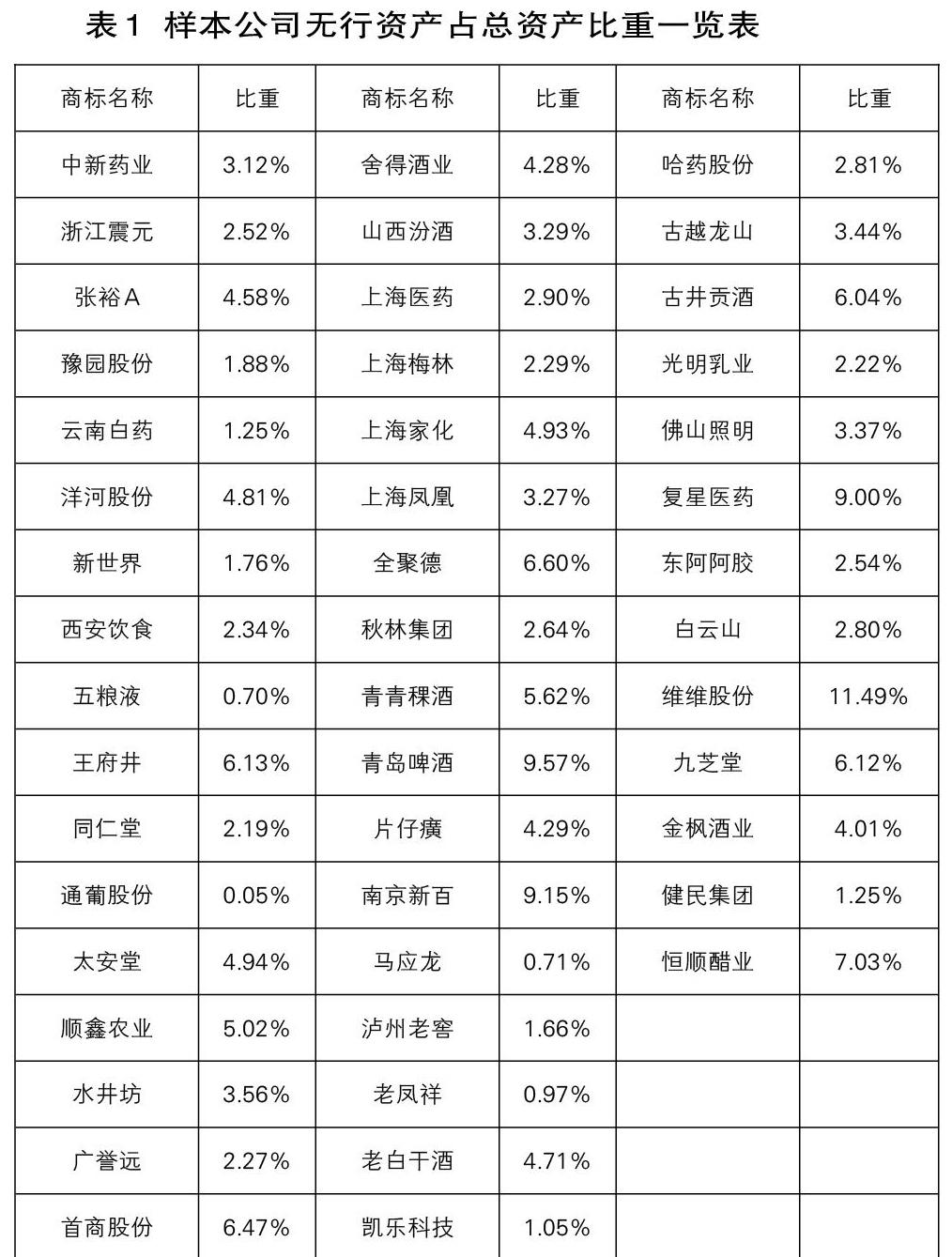

本文通過計算47家樣本公司在2013-2017 年5年間無形資產占總資產的比重,來了解老字號企業無形資產狀況,如表1所示。其中47家老字號企業中無形資產占總資產的比重過10%以上的企業僅有1家,比重在7%-10%的企業有4家,5%-7%間的有7家,3%-5%間的有14家,21家企業比重低于3%。老字號企業的無形資產規模較小,需要改進與提升。

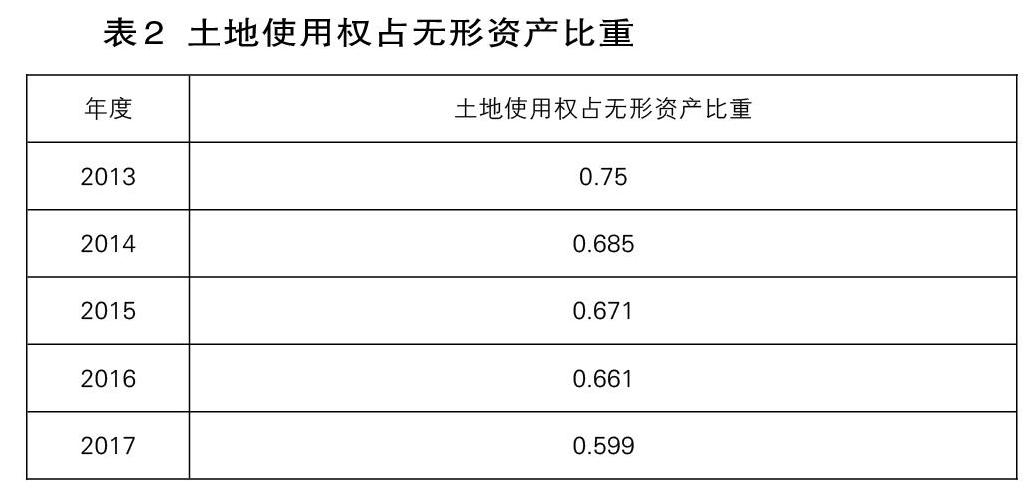

無形資產的種類有很多,為了更清晰地了解老字號企業無形資產的構成,我們分析了不同種類無形資產的比重,發現老字號企業無形資產的類別主要是土地使用權,2013-2017年5年間各年度土地使用權占比均較大,2015年前達到無形資產總量的2/3以上。從表2中我們可以看出老字號企業土地使用權占無形資產比重呈逐漸下降趨勢,這也說明我國老字號企業無形資產技術含量在逐步增強。

(二)利用因子分析法計算老字號上市公司經營績效指數

為更客觀準確又全面地反映我國老字號企業的經營績效,我們參照相關研究,

選取凈資產收益率X1、總資產凈利率X2、每股收益X3、總資產周轉率X4、速動比率X5、凈資產X6、凈利潤X7、每股凈資產X8、每股未分配利潤X9和每股經營活動產生的現金流量凈額X10這10個變量。通過因子分析法,從中提取綜合評價因子,作為老字號企業的總體績效指標。

對選取的47家老字號上市公司的10個變量進行主成分分析,并按照方差最大化正交旋轉進行因子旋轉,按照特征值大于1為提取因子個數的標準,最后以各因子貢獻率為權重構造老字號上市公司經營績效指數。下面以2017年老字號企業綜合績效指數為例來說明計算過程。

在進行主成成分分析前先進行KMO和Bartlett 的檢驗,檢驗結果顯示KOM為0.696>0.6,Bartlett球形檢驗的顯著值P值為0.000<0.05,說明數據適合做因子分析。

1.提取公因子

根據表3的結果可知前三個主成分累計方差解釋率達到72.525 %,在主成成分分析中通常累積方差貢獻率所要求的65%-85%的區間內。因此最終提取三個主成分,各主成分的貢獻率依次是43.998%、15.564%、12.963%,累計方差解釋率達到72.525 %。

2.老字號企業經營績效因子得分

由表4我們可以得出每個因子的計算公式,然后根據因子貢獻率可以得出2017年各企業綜合績效得分公式,計算過程如下:

Fac1=0.828Z(X1)+0.782Z(X2)+0.952Z(X3)+0.081Z(X4)+0.037Z(X5)+0.153 Z(X6)+0.233 Z(X7)+0.867 Z(X8)+0.893Z(X9) +0.748 Z(X10)

Fac2=0.352Z(X1)+0.313Z(X2)-0.098Z(X3)-0.110Z(X4)+0.250Z(X5)+0.674 Z(X6)+0.734Z(X7)-0.215 Z(X8)- 0.302Z(X9) -0.349 Z(X10)

Fac3=0.045Z(X1)-0.214Z(X2)-0.036Z(X3)+0.708Z(X4)-0.772Z(X5)+0.099Z(X6)+0.368 Z(X7)-0.001 Z(X8)- 0.019 Z(X9) -0.070 Z(X10)

綜合得分F=0.43998Fac1+0.1564Fac2+0.12963Fac3

采用與計算2017年老字號企業經營績效指標相同的計算過程,我們可以得到47家老字號上市企業2013-2017年經營績效綜合得分。

(三)無形資產與經營績效的實證結果分析